数字经济下企业预算管理变革及创新分析

2024-05-29 09:37:25王飞龙

南北桥 2024年8期

王飞龙

[摘 要]数字经济时代全面来临之际,如何合理利用预算管理这一管理工具,将其作为企业数字化转型的抓手,实现企业财务管理工作的数字化变革,成为企业的重点研究问题。近些年,我国社会经济不断发展,数字经济作为一种全新的经济发展形态,有利于实现经济发展和信息技术两者之间的深度融合,对于促进我国经济的高质量发展具有非常重要的现实作用。基于此,本文分析了数字经济时代下企业预算管理工作的变革和创新策略,以供参考。

[关键词]数字经济;企业预算;预算管理;管理策略

[中图分类号]F27 文献标志码:A

近些年,以人工智能、移动互联网、大数据技术为代表的信息技术取得高速发展和进步,数字经济时代全面来临。在这样的经济时代背景之下,传统的商业模式不断受到冲击和影响。因此,以财务数字化转型为切入点,在管理上进行全方位的变革,这也是现代企业的发展共识。而预算管理是企业在战略规划落地上的一种重要工具,是企业数字化转型的一个逻辑出发点,同时也是关键的突破口。我国的企业财务管理工作转型的号角已经吹响,开启了企业预算管理数字化改革的大幕。从这一点可以看出,使用预算管理工具来帮助公司进行数字化转型,对公司的预算管理功能进行改进,成了公司发展中的重要研究问题[1]。

1 数字经济时代的特点

数字经济时代是以新型数字化技术的使用为标志,将通信技术、移动互联网技术和大数据技术作为核心的一种全新商业经济发展模式,其主要的资源为数据,同时将变革和创新作为驱动,是一种促进我国各行各业创新发展的新型经济体系。在我国数字经济时代全面来临之际,数字化知识及资源是企业的重要生产要素。通过信息技术的合理使用,可以改善企业数字经济的发展水平,调整我国的经济发展结构。具体来说,数字经济的发展特征可以用“1+2+3+4”模式来进行概括。

“1”主要是指一种生产要素及数据信息;“2”包括两部分,分别是数字产业化和产业数字化;“3”主要是指数字经济发展的三大基础条件,更是数字经济建设的基础设施,可实现云端、互联网、客户端的深度融合;“4”主要是指四种发展形态,主要是指经济组织将会走向微型化、共享化、多元化和平台化的发展之路。由此可以得知,数字经济从本质上来说便是生产要素的信息化发展,作为一种发展速度较快的经济形态,具有渗透性、经济性、可持续性和快速性特征。在数字经济时代全面来临的时代背景下,实现数据信息的整合利用及有机共享,是企业发展的基本要求。企业可以通过数字化平台的合理利用,实现企业数据生产要素的整合,并将其运用在企业技术、资本和人才的优化配置过程中[2]。

2 数字经济下企业预算管理变革及创新目标

2.1 集成标准化

加强对数字技术的合理使用,可以基于技术这一维度,解决企业不同部门、不同系统存在的数据信息指标口径不一致等问题,真正地实现业务数据的自动化归集,这也是企业全面预算管理工作走向数字化转型的重点,更是难点。例如,利用机器学习(ML)、人工智能(AI)和光学字符识别(OCR)等数字智能化技术,可以针对企业的业务流程展开自动学习,并在这一过程中针对业务流程进行智能拆解和重构。除此之外,利用机器人流程自动化(RPA),也可以把散落于不同经营发展环节的、无法进行量化处理的非结构化数据進行汇总后,转变为显性数据,进而形成更为庞大的企业管理数据库,让企业通过这一数据库进行数据信息的调控、收集和处理。同时,利用大数据挖掘技术和云计算技术,可以构建出将数据分析作为核心的数据管理中台,对企业不同部门和不同板块的业务数据信息进行全方位读取,并进行统一化存储,可以针对源头不同的经济业务数据展开数据标签化处理,解决企业数据的标准问题[3]。

2.2 连接共享化

数字技术本身有着较为独特的禀赋,可以重构企业的生产关系,形成平台数据信息有机共享、网络体系协同并进的商业管理组织。在传统的财务管理工作中,不同的业务系统运作过程较为独立,对企业的业务灵活性及部门工作执行力带来极大影响,甚至会导致企业无法在各部门进行管理触角的延伸。而通过云计算和物联网技术,则可以改变企业的管理组织及形态模式,从传统的“前端+后台”转变为“后台+中台+前端+生态”,对企业组织管理流程进行衔接,而这个新型的组织管理方式,能够突破各部门之间的信息障碍,让各成员单位能够进行数据信息共享,进而推动整个企业朝着可持续发展的方向发展。在业务级的数字化转型基础上,也可以侧重于数据中台的构建,实现财务管理与业务管理的真正对接,有了这个中间层,可以把业务端口的活动变化情况及有关数据反馈到财务部门,随后财务部门通过系统进行数据筛选,自动生成财务会计凭证,通过大数据和财务中台及智能技术的有机结合,实现企业信息流、商流及资金流的智能分析,达成企业的战略管理目标。

2.3 风控场景化

在企业的预算管理工作中,将数字化技术应用到其中,企业能够从传统的流程驱动向管理工作场景驱动的方向转变,并与企业的各个部门及客户的具体场景管理需求相结合,将企业的数据信息进行有机汇总,包括财务数据、价值链数据、运营数据、资金数据等内容,并使用智能数据分析系统,使企业的决策能够更加科学,打破业务和财务部门数据壁垒的同时,也可以加速企业的业财融合,让企业的业务战略和业务流程之间形成桥梁,避免业务和财务的分化。另外,互联网技术及全景写真技术的合理使用,可以针对业务活动的发展过程进行动态追踪,并针对整个过程形成的数据信息进行存储。企业可以利用大数据和经济学习技术,针对不同的场景数据进行深度挖潜,并利用模型对其中存在的发展风险进行及时识别、量化处理,最终制订出风险干预措施。这种运用了数字技术的风险情景控制措施,能够与情景的实际情况相结合,进一步健全了企业的风险控制体系,还能够对企业的重大财务风险进行实时监控,捕捉其中的业务问题,以筑牢企业的发展防线[4]。

2.4 动态实时化

传统的会计核算体系有着较为明显的滞后性问题,无法与业务进程有效衔接,无法对其中的风险要素进行纠偏,针对决策制订带来的作用较为有限。而数字技术的合理使用,则可以对企业的生产经营活动全程进行动态跟踪,提升会计信息获取的及时性和决策制订的辅助有效性。例如,企业可以通过对RPA技术的全面部署,优化业务端口的数据处理能力。利用RPA技术,可以把散落于不同企业生产经营环节的数据信息进行汇总,转变为数据知识库,并利用机器智能技术,让流程管理效率得到提高。财务管理工作人员也可以将精力聚焦于经营战略管理上,以创造出一支敏捷性更强、效率更高的财务管理团队。

3 数字经济下企业预算管理变革及创新路径

3.1 细化预算管理维度

在企业全面预算管理工作数字化转型项目正式启动后,企业需要针对目前已有的组织架构、管理体系及业务流程进行梳理,并进行系统性优化。具体来说,其短期内的全面预算管理数字化转型可以从以下方面着手。

一是建立健全财务预算的共享管理平台,改善目前已有的企业组织架构。在企业组织架构上,可以在目前已有的企业预算管理组织体系中,建设统一化的全面预算管理平台,通过该平台进行预算的下达、编制、执行及管理。同时,通过这一管理平台也可以实现不同层级的预算归口管理模式[5]。

二是对企业发展战略规划进行分解,优化预算编制管理体系。在预算目标的确定和分解时期,企业需要提高市场预测分析能力,其主要分析内容为市场环境的变化趋势及市场规模。也可以通过和外部机构的合作获得有关数据信息,综合过往数据和历史数据,对影响企业发展规模的各项因素进行测算,并明确系数,形成中长期的财务测算管理模型。该目标确定之后,则由企业总公司对每年的经营目标进行分解,并将其分发到不同的预算归口管理部门。在此过程中,各预算归口管理部门会与企业的战略经营发展需求相结合,对预报数、增长率等主要因素进行全面考虑,构建全面预算管理目标体系。在预算编制这一环节中,企业需要强化全面预算管理工作的业财融合,实现预算编制和业务活动的有机结合,从传统的关注结果转变为关注动因。

三是对预算实施进行精练,完善预算实施的控制程序。在预算的执行与控制这两个重要的过程中,公司必须将内部控制机制融入其中,并与业务系统进行连接,将传统的预算控制推进到业务端口,将业务系统的运行结果反馈到全面预算管理系统。

四是建立健全预算分析模型,形成预算的调节机制。在预测分析这一过程中,企业需要建立健全预算分析指标库,形成维度丰富多样、业态多元化的分析模型,并结合企业的过往和行业发展数据,建立健全预算实际偏差分析体系,为后续管理层的决策制订提供支持。

3.2 夯实信息化建设基础

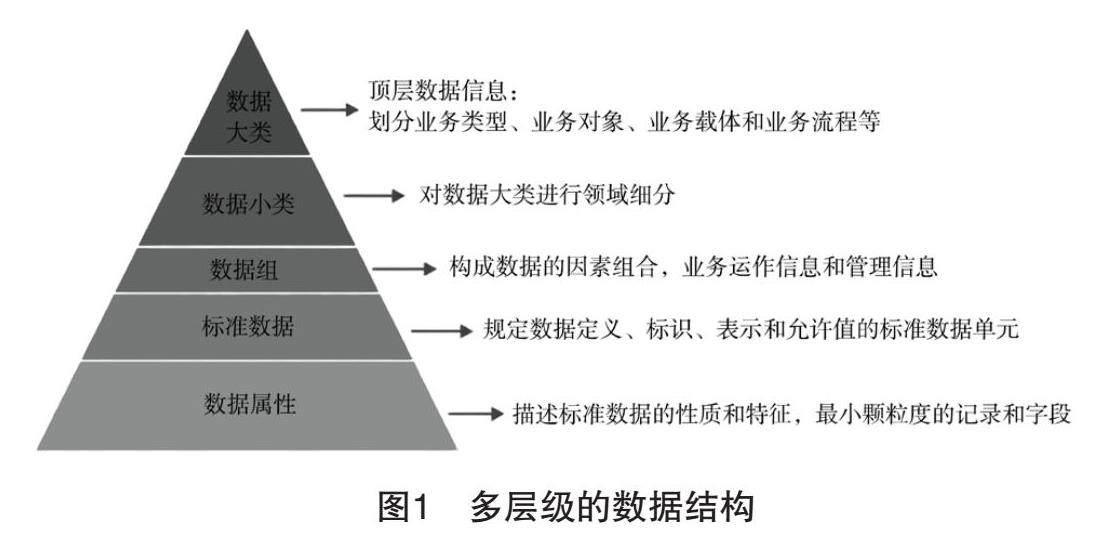

一是统一数据口径,开展数据信息的标准化建设。在企业的全面预算管理工作数字化转型过程中,数据管理成为重点,数据标准化也是帮助企业发挥数字化全面预算管理工作作用的基础保障。在这一方面,企业需要把数据信息的标准化建设作为全面预算管理工作转型的逻辑起点,对交易端的数据信息进行有效梳理,明确数据信息的分布现状,突破部门数据壁垒,保证数据信息的口径统一,并构建出层级丰富多样的数据结构,如图1所示,以确保组内数据信息的属性可读、标准可查。

二是构建企业财务管理中台,加速企业的业财融合。在目前已有数据标准建设工作有序向前推进的情况下,企业需要实现财务主数据和业务主数据的有效对应及衔接。企业财务管理中台的建设需要突破部门之间的系统壁垒,为企业的全面预算管理工作、数字化运营提供支持,弥补传统管理模式存在的不足之处,同时让业务部门和财务部门的数据流通路径得以全面打通。在该财务中台的建设上,包括业务端前台及技术后台。具体可结合实际情况,选择自主建设或是选择服务商合作[6]。

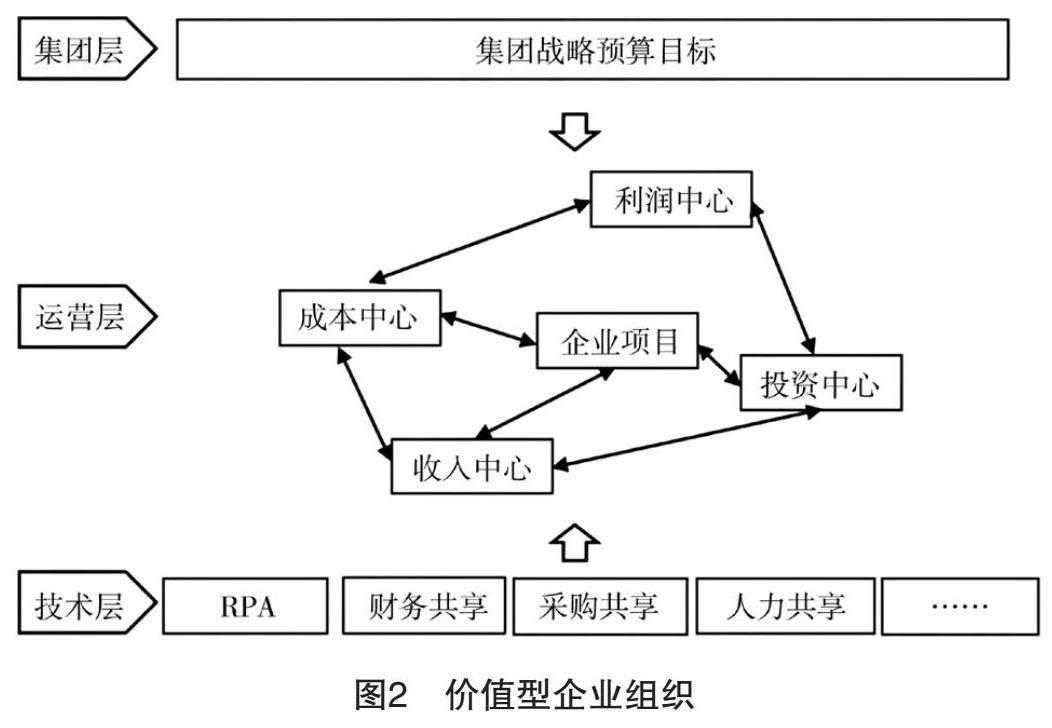

三是促进企业财务共享,实现企业在预算管理组织流程上的再造。对于大型企业来说,企业总公司和子公司之间存在着管理组织上的明显壁垒,这种由组织壁垒所带来的信息孤岛问题,可能会导致企业总公司和子公司在预算管理思想上无法协调一致。面对这一问题,需要突破组织内部壁垒,实现管理组织的流程再造,如图2所示。同时,也可以针对不同的价值单元展开量化考核,基于组织管理这一层面,提升企业全面预算管理的内在驱动力。

四是引入敏捷控制,优化风险的控制水平。对内外环境的变化及时作出反馈,并在此基础条件下进行预算调整。可以使用AI技术和RPA技术,尤其是对于规则明确、存在一定机械性重复的业务流程,可以利用RPA技术帮助企业减少时间和人工成本。而AI技术的引进,则可以针对企业的高价值财务信息展开深度挖掘,为企业的决策制订提供支持。将RPA技术和AI技术融合,运用在企业的生产经营环节中,可以把不易量化的数据信息转变为显性数据,形成数据信息覆盖面更为全面的数据库。

4 结语

现代企业的管理工作需从传统的人工管理转变为数字信息技术赋能,以适应复杂多变的市场经营环境。而作为企业在管理工作中的主要工具之一,预算管理体系必须要走数字化的转型之路。但企业的预算管理工作数字化转型,也会对财务管理工作提出更高的标准及要求。在这一过程中,企业财务部门需要了解数字经济时代的具体特征,在预算管理变革和创新上实现集成标准化、连接共享化、风控场景化、动态实时化这四大发展目标,并基于短期和长期目标确定不同的实现措施,以促进企业预算管理工作顺利转型,进而为企业的创新发展提供有力支持。

参考文献

[1]王映. 数字经济下企业预算管理变革及创新探析[J]. 商业观察,2023,9(21):92-95.

[2]刘容奋. 基于数字化的企业财务预算管理策略分析[J]. 中国集体经济,2023(22):125-128.

[3]蒋玲. 数字化转型背景下的国有企业预算管理智能化体系探究[J]. 中國集体经济,2023(22):41-44.

[4]任远. 国有企业财务管理数字化转型研究[J]. 质量与市场,2023(14):109-111.

[5]黄琪. 企业数字化转型下预算和绩效管理变革[J]. 财会学习,2023(19):50-52.

[6]张小连. 数字化环境下企业预算管理的创新路径研究[J]. 营销界,2023(10):134-136.

猜你喜欢

建材发展导向(2022年10期)2022-07-28 03:03:58

大众投资指南(2021年23期)2021-12-06 05:46:40

建材发展导向(2021年12期)2021-07-22 08:06:32

建材发展导向(2021年9期)2021-07-16 07:11:10

现代管理科学(2017年3期)2017-03-03 17:55:34

西伯利亚研究(2016年5期)2016-12-23 20:28:22

中国市场(2016年37期)2016-11-12 03:35:26

中国市场(2016年35期)2016-10-19 02:47:49

中国市场(2016年33期)2016-10-18 13:22:56

中国市场(2016年33期)2016-10-18 13:19:22