数字普惠金融对家庭创业绩效的影响

2024-05-27 15:09王卓然李仲冉郝时旸

中国市场 2024年14期

关键词:数字普惠金融

王卓然 李仲冉 郝时旸

摘 要:随着数字普惠金融的发展,其对家庭创业的影响逐渐显现。文章使用北京大学数字普惠金融指数和中国家庭金融调查(CHFS)数据,针对有创业行为的家庭样本,使用多元线性回归模型研究数字普惠金融对家庭创业绩效的影响。结果显示:数字普惠金融综合指数对家庭创业绩效有显著的正向影响,并且影响具有稳健性,即数字金融覆盖广度、使用深度和普惠金融数字化程度均对家庭创业绩效有显著正向影响。

关键词:数字普惠金融;家庭创业绩效;中国家庭金融调查

中图分类号:F49;F832文献标识码:A文章编号:1005-6432(2024)14-0009-05

DOI:10.13939/j.cnki.zgsc.2024.14.003

1 研究背景及意义

数字普惠金融是指利用新型数字金融模式实现的普惠金融服务,该概念于2016年G20杭州峰会被正式提出。

作为当前学术界研究的热点,数字普惠金融在缓解中小企业融资难、提高金融服务普及率、支持经济高质量发展等方面发挥了重要作用。其不仅通过信息化技术降低了信息不对称程度,促进了金融服务的供需匹配,还通过互联网直接触达用户,降低了金融服务的门槛与成本。

家庭創业是以家庭为主体的创业行为,在个体发展与社会进步方面具有重要意义。一方面,家庭创业能够增加家庭收入,提高成员生活质量;另一方面,家庭作为“社会的细胞”,具有极高的创新活力,可以推动技术进步。

然而,家庭创业却面临着融资难等现实问题。这主要是由于家庭资金来源有限,所以家庭创业往往面临融资难题,导致创业难度加大,需要外界支持和帮助。

近年来,随着数字普惠金融的发展,其对家庭创业绩效的影响逐渐显现。目前学术界对数字普惠金融促进个体创业的研究较多,但对家庭创业的影响分析较少,且侧重点多为是否发生创业行为,对创业后的绩效影响分析较少。

本研究旨在通过分析数字普惠金融对家庭创业绩效的影响,彰显数字普惠金融在家庭创业中的重要地位,进一步为家庭创业政策的制定提供科学依据,具有一定的研究意义。

2 文献综述与假说

2.1 文献综述

2015年年底,国务院对普惠金融做出了明确定义:普惠金融是指立足机会平等要求和商业可持续原则,通过加大政策引导扶持、加强金融体系建设、健全金融基础设施,以可负担的成本为有金融服务需求的社会各阶层和群体提供适当的、有效的金融服务。广义的数字金融指传统金融机构与互联网公司利用数字技术实现支付、融资、投资和其他新型金融业务模式(黄益平等,2018)。而所谓“数字普惠金融”,指借助上述定义的新型数字金融模式实现的普惠金融服务(郭峰等,2020)。

数字普惠金融本身所具有的便捷、高效等特点,使其能够从多方面促进经济发展。数字普惠金融带来了便捷的服务,促进了金融服务的供需匹配(谢绚丽等,2018)。

数字普惠金融提高了金融服务的可得性及覆盖范围,不仅为金融资源的供需双方提供了交易平台,为需求方提供了传统金融模式下难以获取的金融资源,而且通过网络、通信等技术提供金融服务,改变了原有的服务方式,提高了金融服务效率(郭峰等,2020)。

在减缓贫困、增加收入方面,国外学者Claessens等(2006)发现,一国金融服务可得性的增加,能使弱势群体参与金融服务的机会增多,进而增加其收入。基于此,陈丹等(2019)发现,数字普惠金融对我国农民收入增长有促进作用。

创新创业一直是我国的重点发展方向。为了更好地刺激经济复苏,国家出台了一系列政策,积极鼓励、支持和引导以个体、家庭为主体的创业行为的发生。创业中的第一道难题是资金问题(黄倩等,2021)。微观经济主体一般自有资金不足,因此需要向外界寻求资金支持。家庭创业所需资金的重要来源之一是亲友的借款。马光荣等(2011)的研究表明,非正规借贷可有效促进地区的创业活动。非正规金融作为一种非正式金融制度安排,可以利用地缘、血缘等社会关系在风险识别、监督成本、资金偿还方面发挥信息优势,提高企业资金可获得性(李祎雯等,2016)。除了民间借贷,家庭创业的初始资金还可来自传统金融机构。蒋亮等(2021)研究了中小微企业的信贷获得情况。

结果表明,近年来,超八成的“小微”经营者认为贷款获取相比3年前更容易、便捷。然而,家庭自身的种种特点导致其很难从传统金融机构获得足够的资金以支持其自身发展。

首先,家庭创业的规模较小,对资金的需求规模较小,小规模的资金需求无法形成规模效应。其次,由于借款商户过多,银行在贷放资金前无法进行充分有效的资信水平审核,而为获得借款,家庭倾向于隐瞒信息,从而加剧了信息不对称的问题(娄厦等,2021)。

数字金融有以下两个优势,使其能够有效解决传统信贷中存在的问题。首先,数字普惠金融的数字化和信息化特点有效解决了传统信贷中资金供需双方之间信息不对称的问题。其次,数字普惠金融通过互联网提高了客户触达能力,促使金融服务的机会均等化(蔡宏宇等,2021)。通过将数字技术纳入中小企业融资的各环节,实现了中小企业、银行等金融机构及政府的三方联动,从而能以更少的时间、更低的成本、更少的人力耗费来撬动中小企业更多的信贷融资,对破解中小企业的融资难问题起到了至关重要的作用(文红星,2021)。

2.2 假说

传统普惠金融背景下的正规金融机构难以维持对一定数量的个体工商户提供金融支持,因此亲友借款以及非正规金融机构贷款是个体工商户在传统普惠金融背景下创立与发展所需资金的重要来源(马光荣等,2011)。然而,由于民间借贷大多是无抵押的信用借贷,家庭能够筹集的资金有限(娄厦等,2021)。因此,以家庭为主体的创业过程面临一定程度的信贷约束。而数字普惠金融的产生与发展在一定程度上拓宽了金融可及性,提高了信贷服务的覆盖面。

同时,数字普惠金融也能够借助大数据与互联网技术有效降低信贷市场信息不对称程度,降低信贷市场交易成本,优化资源配置,从而通过改善家庭主体“贷款难”的途径提高家庭创业绩效。另外,数字普惠金融的普及有利于激发个体工商户更高层面的信贷需求。一方面,数字普惠金融的普及能够使得家庭主体完善信贷资质档案,通过缓解借贷双方信息不对称的途径帮助其获得充分的贷款(曾之明等,2022),发挥资本的杠杆作用,实现更高水平的创业绩效;另一方面,数字普惠金融的普及能够激发家庭主体的创业热情和创业需求,改善其创业决策(张吉等,2022),在一定程度上通过促进同业竞争的途径助推高层次创业绩效的实现。基于以上分析,本研究认为数字普惠金融能够提高家庭创业绩效。

因此,本研究提出假说:数字普惠金融对家庭创业绩效有着促进作用。

3 数据来源与模型设定

3.1 数据来源

本研究使用中国数字普惠金融发展指数和2019年中国家庭金融调查数据。由于2019年中国家庭金融调查问卷基于2018年的数据,为了匹配数据,本研究选取2018年数字普惠金融指数进行分析。

2019年中国家庭金融调查的样本涵盖中国29个省、市、区(直辖市、自治區),最终收集了34643户家庭的数据,数据具有省级代表性。本研究重点关注工商业生产经营的家庭,具体形式包括个体工商户、租赁、交通运输、营业网点、微商、代购、经营公司等,也包括在工商部门登记的农业生产经营项目,如家庭农场、合作社、农业企业等。参考黄倩等(2021)的研究,本研究认为这些经营形式均属于家庭创业。本研究删除家庭样本缺失值,并对异常值用均值插补后,共计得到2541份创业家庭样本。家庭成员层面的数据统一选取户主的数据进行替代,同时为家庭样本匹配省级数字普惠金融指数。

3.2 变量选取

3.2.1 被解释变量

被解释变量为家庭创业绩效。文章参考张博等(2015)的工作,并结合中国家庭金融调查问卷问题设置,选取“去年/今年上半年,该项目的营业收入是多少元”来刻画家庭创业绩效。家庭创业绩效的数值越大,表明家庭通过创业所获得的收入越高。本研究剔除了极端收入所在的样本,并对营业收入取对数来减轻异方差对模型精度的影响。

3.2.2 核心解释变量

核心解释变量为数字普惠金融指数。参考郭峰等(2020)的工作,本研究选取北京大学数字金融研究中心发布的中国数字普惠金融发展指数,这一指数包括数字普惠金融综合指数,具体细分为三个一级指标,即数字金融覆盖广度、使用深度和普惠金融数字化程度。数字金融服务与传统金融不同,其主要以家庭电子账户数体现其覆盖范围,因此,数字金融覆盖广度使用电子账户覆盖率来度量。北京大学数字金融研究中心对于数字金融使用深度从支付、货币基金、信贷、保险、投资和信用六个方面进行测量,对于数字化程度则从移动化、实惠化、信用化和便利化等角度进行衡量。最终,在完成指标无量纲化处理与指数权重确定后,将一级指标和二级指标分组加权总和即可得到数字普惠金融综合指数,其测度了一省数字金融的综合发展水平。本研究通过取对数来减轻数字普惠金融指数量纲对模型精度的影响。

3.2.3 控制变量

本研究重点研究数字普惠金融对家庭创业绩效的影响,所以选择反映家庭特征的控制变量。家庭特征统一选取户主的数据作为代表,具体包括户主的性别、年龄、受教育程度、婚姻状况和健康状况5个方面。

本研究对户主年龄进行处理,即2019减去户主的出生年份。本研究参考尹志超等(2018)的研究方法,将户主的受教育程度折算为受教育年限(年),即分别将没上过学、小学、初中、高中、中专、大专、大学本科、硕士研究生和博士研究生的教育年限折算为0、6、9、12、13、15、16、19、22年。本研究具体变量,如表1所示。

4 数字普惠金融对家庭创业绩效的实证分析

基于上述变量设定,本研究使用线性回归模型探究数字普惠金融对家庭创业绩效的影响,模型的具体形式如下:

log(income)=β0+β1log(dig_finance)+β2con+μ1

式中,income表示家庭创业绩效(元),dig_finance表示数字普惠金融指数,con表示模型的控制变量。βi 为各变量的系数,μ1为模型的随机误差项。为了降低异方差对模型精度的影响,本项目对income和dig_finance取对数进行回归。回归结果如表2所示。

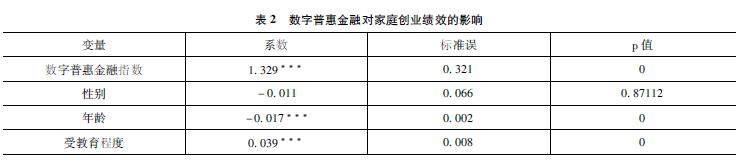

如表2所示,模型的F统计量在6和2534的自由度下为34.07,p值为0,表明模型整体显著,回归模型有效,结论可用。本研究对模型系数进行分析,发现数字普惠金融指数在1%的水平上对家庭创业绩效有显著的正向影响,数字普惠金融指数每上升1.329%,家庭创业绩效大约增加1%。

究其原因,具有较高数字普惠金融指数的家庭能够了解和接触到更多的数字金融服务,所以这类家庭在选择创业时,更能够准确定位其自身的信贷需求,进而向正规金融或互联网金融提出融资需求。另外,数字普惠金融指数较高的省份有更为全面与完善的数字普惠金融服务,家庭创业的融资需求得到满足的概率更大。由上述两点原因可知,数字普惠金融指数更高的家庭创业面临的融资约束较低,融资需求的满足有利于提高家庭创业的收入。

对控制变量进行分析,笔者发现户主年龄对其所在家庭创业的收入有显著的负向影响。另外,户主的受教育程度对其所在家庭创业的收入有显著的正向影响。这两点可以结合考虑,大部分中老年人并未接受良好的义务教育,受教育程度较低,因此对于国民经济的发展情况不了解,对市场的需求不了解,很难做好创业的成本收益分析,因此这类家庭的创业绩效通常较低。相反,大部分年轻人接受了良好的义务教育,清楚当前的市场需求,掌握了基本的经济管理即法律知识,更能够理性地进行创业,因此这类家庭的创业绩效较高。

本研究发现户主的婚姻状况和健康状况都对家庭创业绩效有显著的影响,即户主已婚的家庭更倾向于获得更高的创业绩效;户主健康程度越高,家庭创业绩效越高。这是因为户主的婚姻状况和健康水平都影响了家庭在创业上的投入程度。户主已婚的家庭,夫妻双方可以共同参与创业的各项决策,这提高了決策的可靠性。而户主的健康状况更好,家庭因医疗保健等事项而分散创业时间的概率更小,家庭在创业上投入的时间更长,这都有利于提高家庭创业的收入。

5 稳健性检验

本研究参考唐松等(2020)的研究,取数字普惠金融指数的三个一级指标分别对模型进行检验,即分别将三个一级指标作为数字普惠金融指标,研究其对家庭创业绩效的影响。

实证结果如表3所示,其中方程1为使用数字金融覆盖广度对家庭创业绩效进行回归的结果,方程2为使用数字金融使用深度对家庭创业绩效进行回归的结果,方程3为使用普惠金融数字化程度对家庭创业绩效进行回归的结果。

由表3可知,数字金融覆盖广度在1%的水平上对家庭创业绩效有显著的正向影响,数字金融覆盖广度每提高1%,家庭创业绩效提高1.042%。数字金融使用深度在1%的水平上对家庭创业绩效有显著的正向影响,数字金融使用深度每提高1%,家庭创业绩效提高0.911%。普惠金融数字化程度在1%的水平上对家庭创业绩效有显著的正向影响,普惠金融数字化程度每提高1%,家庭创业绩效提高2.579%。另外,各个方程中控制变量的显著性与符号均与表2一致。这表明本研究的模型稳健性较高,数字普惠金融能够显著地提高家庭创业绩效。

6 结论

计量结果以及稳健性检验表明,数字普惠金融指数与家庭创业绩效存在显著的正相关关系,具体表现为数字普惠金融指数每上升1.329%,家庭创业绩效大约增加1%。

据此做出推论,由于数字普惠金融指数综合反映了一个地区的数字金融的覆盖广度、使用深度及普惠金融的数字化程度,数字金融的覆盖广度意味着金融服务的可及性及信贷的可得性较高,较易对家庭创业者的创业活动提供贷款。

数字金融的使用深度较广,则在一定程度上促进了金融服务的发展,提高了金融产品的全面性。普惠金融的数字化程度反映了金融服务的便捷性和效率,高端的金融工具和大数据分析工具促进了家庭个体信用评估机制和评分体系的构建与完善,能够在一定程度上有效缓解信息不对称的情况,从而促进借贷双方在更高的信息交流下达成协议。

由于数字普惠金融概念的产生与发展时间较短,因此大部分的中老年人在其创业黄金期,可能并未享受到数字普惠金融所带来的红利,反映出户主年龄越大,家庭创业绩效越低的情况。而受教育程度高的户主对国家经济形势、市场现状以及经济管理与法律知识具有较深层次的理解,对于新型金融工具的接受程度较高,因此普遍有着较高的家庭创业绩效。

同时,户主的婚姻状况和健康程度对家庭创业也有显著的影响,考虑到婚后夫妻双方资本的融合以及共同决策带来的更高决策合理性,医疗支出对于创业资本与精力的分散作用,因此已婚家庭和相对健康的家庭主体有较高的家庭创业绩效,符合经济学常识。

参考文献:

[1]黄益平,黄卓.中国的数字金融发展:现在与未来[J].经济学(季刊),2018,17(4):1489-1502.

[2]郭峰,王靖一,王芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学,2020,19(4):1401-1418.

[3]谢绚丽,沈艳,张皓星,等.数字金融能促进创业吗?——来自中国的证据[J].经济学(季刊),2018,17(4):1557-1580.

[4]CLAESSENS S,FEIJEN E.Finance and hunger: empirical evidence of the agricultural productivity channel[J].Policy research working paper, 2006(48):1-48.

[5]陈丹,姚明明.数字普惠金融对农村居民收入影响的实证分析[J].上海金融,2019(6):74-77.

[6]黄倩,朱鸿志,苏慧媛.数字普惠金融对农户创业选择影响研究[J].福建论坛(人文社会科学版),2021(8):85-102.

[7]马光荣,杨恩艳.社会网络、非正规金融与创业[J].经济研究,2011,46(3):83-94.

[8]李祎雯,张兵.非正规金融对农村家庭创业的影响机制研究[J].经济科学,2016(2):93-105.

[9]蒋亮,郭晓蓓,邓金堂,等.普惠金融视角下的小额信贷问题、原因与对策建议[J].西南金融,2021(1):38-49.

[10]娄厦,吴玫霖.非正规金融与中小微企业融资问题研究[J].投资与合作,2021(11):21-22.

[11]蔡宏宇,阳超.数字普惠金融、信贷可得性与中国相对贫困减缓[J].财经理论与实践,2021,42(4):24-30.

[12]文红星.数字普惠金融破解中小企业融资困境的理论逻辑与实践路径[J].当代经济研究,2021(12):103-111.

[13]曾之明,伍剑超,孙易欣.数字普惠金融对家庭创业决策的影响研究——基于CHFS调查数据的实证[J].金融经济,2022(7):47-60.

[14]张吉,孟德锋.数字普惠金融的使用对家庭创业绩效影响研究[J].金融经济,2022(3):17-25,36.

[15]张博,胡金焱,范辰辰.社会网络、信息获取与家庭创业绩效——基于中国城乡差异视角的实证研究[J].经济评论,2015(2):52-67.

[16]尹志超,张号栋.金融可及性、互联网金融和家庭信贷约束——基于CHFS数据的实证研究[J].金融研究,2018(11):188-206.

[17]唐松,伍旭川,祝佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020,36(5):9,52-66.

猜你喜欢

新财经(2019年5期)2019-06-13

合作经济与科技(2019年10期)2019-06-03

现代商贸工业(2019年9期)2019-03-21

商业经济(2018年10期)2018-11-22

商情(2018年37期)2018-08-17

科学与财富(2018年15期)2018-06-22

时代金融(2017年33期)2018-03-15

当代经济管理(2018年10期)2018-01-09

西部金融(2017年8期)2017-11-27

西部金融(2017年4期)2017-07-31