基于熵权法和功效系数法的财务绩效评价

2024-05-22 22:56张哓博

国际商务财会 2024年7期

关键词:熵权法

张哓博

【摘要】文章首先运用熵权法对相关财务指标数据进行处理,得到各项指标的权重,再运用功效系数法计算财务绩效评价得分,从而对DF汽车公司财务绩效结果进行评价,并对该公司提出合理化建议。

【关键词】熵权法;功效系数法;财务绩效评价

【中图分类号】F275

企业财务绩效评估方法众多,但由于企业所在行业的不同,所面对的市场环境也不尽相同,如何正确地选取评估方法,对其进行评估显得尤为重要。经过大量的调研,本文选取熵权法和功效系数法相结合的方法来对DF汽车公司进行财务绩效评价。

一、构建财务绩效评级体系

本文参考了《企业绩效评价标准值》,分别从偿债、盈利、运营、成长四个方面,结合目前汽车制造业特征和DF汽车公司2018—2022年的财务状况,选择能够反映出企业财务状况的17个财务绩效评价指标,构建DF汽车公司企业财务绩效评价指标体系,具体见表1。

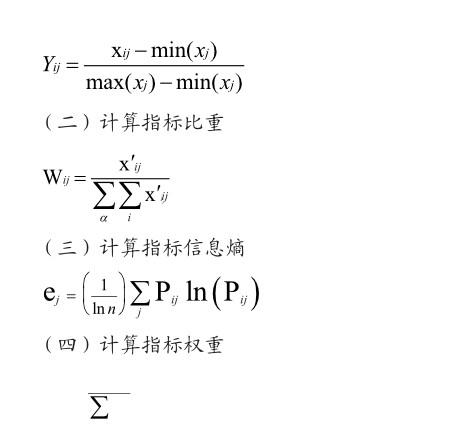

二、采用熵权法确定指标权重

计算选用的公式如下:

(一)数据无量纲化处理

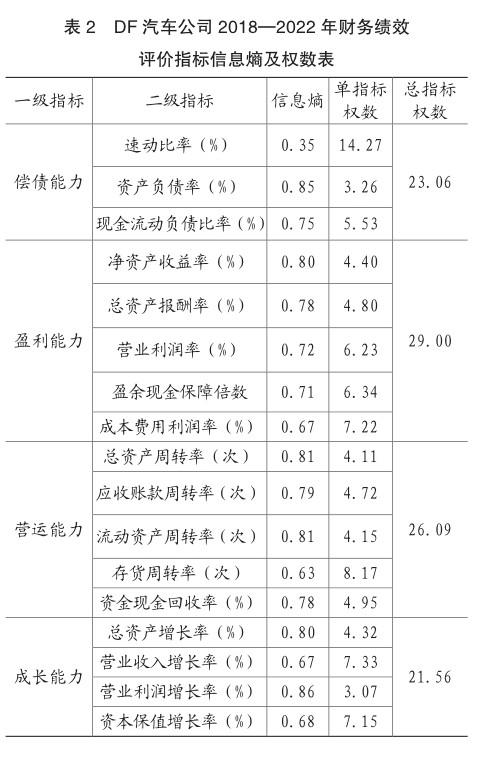

最后,把指标权重的数值乘以100,得到相应的指标权数。DF汽车公司指标信息熵及权数如表2所示。

三、采用功效系数法计算指标评分

本文选择国务院国资委考核分配局编制的《企业绩效标准值》作为参考,运用功效系数法得到各指标得分,计算公式如下:

本档基础分=单项指标权数×本档标准系数

上档基础分=单项指标权数×上档标准系数

功效系数=(指标实际值-本档标准值)÷(上档标准值-本档标准值)

调整分=功效系数×(上档基础分-本档基础分)

单项指标得分=本档基础分+调整分

单项指标评分指数=单项指标得分÷单项指标权数

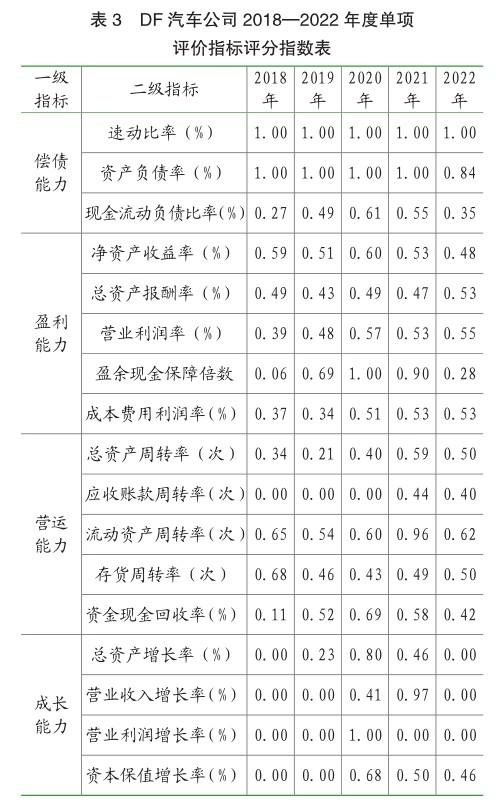

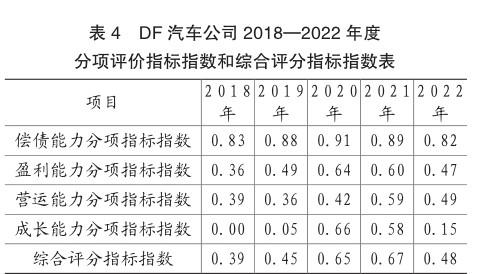

通过公式计算得出DF汽车公司2018—2022年度财务绩效评价单项评价指标评分指数表如表3所示。DF汽车公司2018—2022年度分项评价指标指数和综合评分指标指数表如表4所示。

根据《中央企业综合绩效评价管理暂行办法》所划分的财务绩效评价区间,在对DF汽车公司的财务绩效进行测评的过程中,以评价结果作为划分依据,得到各指标的评价等级。DF汽车公司2018—2022年的财务绩效评价等级如表5所示。

DF汽车公司的偿债能力总的来说保持在较高的水平,其中速动比率和资产负债率总体比较稳定且评分整体较高,但现金流动负债比率波动较大,评分在中等甚至偏下。

DF汽车公司的盈利能力波动较大并不稳定,并且总体评分处于中等偏下水平,其中盈余现金保障倍数波动幅度最大,总体表现起伏不定,而资产收益率、总资产报酬率、营业利润率、成本费用利用率这四个指标相对来说波动小一些,但评分也在中等徘徊,并不十分理想。

DF汽车公司营运能力处在中等偏低水平。在功效系数法下DF汽车公司的营运能力各单项指标变动趋势较为明显,应收账款周转率波动较大,且评分处在较差水平。

DF汽车公司的成长能力绩效评价在2018—2022年基本处于中等偏下水平,每一项指标的波动都非常大,从而也导致了总体评分波动很大,并且总体评分偏低。

四、DF汽车公司财务绩效评价结果较差的原因

(一)营业成本较高

在对财务绩效分析时发现,DF汽车公司对成本的管理不是很全面,营业成本逐年上升,对于其成本费用控制并不严格,2018—2021年DF汽车公司的产品生产成本与期间费用均呈上涨趋势,营业成本增长幅度较为明显。DF汽车公司的成本费用利润率虽多数年份均高,但总体呈下降趋势。DF汽车公司材料的采购过于分化,未利用自身规模优勢,降低成本,企业对于成本费用的控制直接影响到企业利润的实现,因此DF汽车公司应当加强对其成本费用的管控力度,进一步提升企业盈利水平。

(二)应收账款周转速度较低

通过对DF汽车公司财务绩效的营运能力分析,在功效系数法下营运能力财务绩效评分处于中等水平,进一步对财务指标的分析,发现DF汽车公司的应收账款周转率比同行业较高,回收速度较快,但近几年DF汽车公司应收账款周转率呈直线下降趋势,DF汽车公司2018—2022年的应收账款周转率由37.98%降到16.64%,主要是应收账款的逐年增加,尤其是2022年同比增长58.39%,达到138亿元,可能是因为DF汽车公司为进一步提高市场占有率,采取相对宽松的信贷政策,进行大量赊销而造成的。

(三)存货周转速度较低

通过对DF汽车公司财务绩效的营运能力分析,在功效系数法下营运能力财务绩效评分处于中等水平,进一步对财务指标分析,发现流动资产在财务绩效中处于一个较差的水平,其主要原因是其存货周转率偏低,说明其流动资产和资本利用率低。DF汽车公司的流动资产周转率在财务绩效中的表现不佳,存货周转率由2018年的7.88%逐渐降至2022年的4.03%,原因是在2020年DF汽车公司为占领市场进行大规模生产扩张,在2021年新冠疫情带来的巨大打击下,第一季度销售额大幅度下滑,进一步造成库存积压,出现产品滞销的情况,同时加速渠道变革,积极布局新零售渠道,加剧库存积压,使存货周转率下降。

五、提升DF汽车公司财务绩效建议

(一)加强成本控制

DF汽车公司应该严格制订员工的管理体系,严格落实员工的工资考评制度,健全员工的激励和奖惩机制,并对员工进行严格的绩效考评。制定降低成本、提高效率、提高员工素质的激励措施,实行赏罚分明。如果不能有效地实施长期的管理体系,将会引起员工对企业成本管理的态度和行为发生改变。DF汽车公司要根据管理制度和方法,实行监督,根据控制要求和标准,定期检查、监督各项目,发现问题的根源,提出相应的改善措施,调整计划,减少损失,实现预期的经济效果,并严格按照相关的制度进行问责。

(二) 加强应收账款管理

DF汽车公司应设立专门的信用管理机构。监管机关应制订一套合理的信贷政策,全面监控客户的资信状况和资金回收。信用政策包括信用标准、信用条件和信用政策,根据客户的信用情况和信用程度,建立信用等级,并由销售部门根据客户的信用情况来确定信用等级。企业要根据客户信用状况、资金状况、还款能力等方面进行持续的调查和分析,并根据客户的信用状况和资金状况,判断其还款能力,从而确定应收款项能否按期收回,从而维护公司的经济利益。

(三)加强存货管理

DF汽车公司应合理推测市场供求平衡点,要结合有关的市场调查,寻找市场供求的平衡点,做出与市场需求密切相关的政策,同时,管理层也要适时做出相应的调整,以避免销售渠道库存的循环积压。一方面,要加强对经营者的培训,及时掌握市场动态,保证决策与市场信息联系密切,理性地预测市场需求,采取正确的对策;另一方面,要对企业的存货情况有一个全面的了解,制定出合理的計划,建立起存货的收发、入库、清点制度,从而加快仓库的管理和运行,避免库存的积压或短缺。

主要参考文献:

[1]冯浩然.基于熵值法对比亚迪公司财务绩效评价[J].商场现化,2022(12):186-188.

[2]姜作鹏,白翠翠,赵琳.基于熵值法下的格力公司财务绩效评价研究[J].中国集体经济,2020(30):71-72.

[3]扬静静.基于熵权法的啤酒上市公司财务绩效评价研究[J].商场现代化,2022(08):184-186.

[4]田苗苗,李玉龙.“双碳”目标下光伏上市公司财务绩效评价研究——基于熵权TOPSIS法[J].国际商务财会,2023(10):31-34+38.

[5]周瑾.企业全面预算管理与绩效评价[J].国际商务财会,2023(18):51-54.

[6]李钦鸿,李登明.我国仓储业上市公司的财务绩效评价——基于功效系数法[J].物流科技,2021,44(10):154- 156.

责编:梦超

猜你喜欢

考试周刊(2016年103期)2017-01-23

海峡科技与产业(2016年11期)2016-12-26

现代情报(2016年11期)2016-12-21

商(2016年34期)2016-11-24

价值工程(2016年29期)2016-11-14

商(2016年27期)2016-10-17

商(2016年17期)2016-06-06

现代经济信息(2016年9期)2016-05-24

商(2016年12期)2016-05-09

商场现代化(2016年3期)2016-04-08