短期与长期创新质量对高技术产业投资的影响

2024-05-19 01:57:14俞立平张矿伟朱晓雨马丽

科技进步与对策 2024年9期

俞立平 张矿伟 朱晓雨 马丽

摘 要:投资是推动高技术产业发展的关键动力,研发实力是影响高技术产业投资的重要因素,而创新质量是高技术产业研发实力的综合体现,研究创新质量对高技术产业投资的影响具有重要意义。提出短期与长期创新质量的概念内涵,从理论上分析短期、长期创新质量与高技术产业投资之间的关系,并基于中国省际面板数据实证分析短期与长期创新质量对高技术产业投资的影响效应及关系特征。结果表明:①短期创新质量对高技术产业投资具有显著正向影响,而长期创新质量对高技术产业投资的绩效不佳,会在一定程度上抑制高技术产业投资;②短期与长期创新质量之间的协调能力有待进一步提高;③随着高技术产业投资规模扩大,短期创新质量对投资的正向影响逐渐增强,长期创新质量对投资的抑制作用逐渐减弱;④当短期创新质量水平较低时,其对高技术产业投资的正向影响更大,当长期创新质量水平较高时,其对高技术产业投资的负向影响更大;⑤高技术产业投资对短期和长期创新质量的良性反馈作用尚未完全形成。因此,高技术企业应根据自身情况制定创新质量提升策略,正确处理短期与长期创新质量间的关系,并持续优化高技术产业投资结构,强化其对高技术产业创新的支撑作用,进而构建科技创新与高技术产业投资良性互动的长效机制。

关键词:短期创新质量;长期创新质量;高技术产业投资;影响机制;面板数据

DOIDOI:10.6049/kjjbydc.2022120655

中图分类号:F264.2 文献标识码:A 文章编号:1001-7348(2024)09-0067-11

0 引言

高技术产业投资在引导和推动高技术产业发展中发挥重要作用。中共二十大报告明确指出,加快实现高水平科技自立自强,增强自主创新能力,强化企业科技创新主体地位,发挥科技型骨干企业引领支撑作用,推动创新链产业链资金链人才链深度融合。高技术产业是影响国家创新能力和核心竞争力的战略性产业。近年来,我国高技术产业投资呈现出稳步增长态势,国家统计局数据显示,2018—2022年我国高技术产业投资同比增长率分别为14.9%、17.3%、10.6%、17.1%和18.9%,体现出高技术产业投资在高技术产业发展中的重要地位。高技术产业投资在扩大生产规模、提高研发能力、开拓产品市场中发挥重要作用,必须积极引导全社会加大对高技术产业的投资,逐步实现创新链与资金链深度融合,推动高技术产业在经济高质量发展中更好地发挥引领作用。

创新质量是研发实力和创新能力的综合体现,根据创新主体的短期和长期创新发展规划,创新质量可以分为短期创新质量和长期创新质量。持续创新是企业发展必须长期坚持的创新战略,也是企业保持竞争优势、立于不败之地的根本之策,可以认为持续创新是推动企业发展的长期创新战略。根据企业发展需要,在短期内高效整合创新资源并加大研发投入,以期取得一定创新成果,同样是企业创新发展的必要路径,也是企业短期创新策略的体现。在企业短期创新策略和长期创新战略基础上,基于时间导向的创新质量可以划分为短期创新质量和长期创新质量。短期创新质量是指创新主体在实现短期创新策略中表现出的创新能力,是一个流量概念;长期创新质量是指创新主体在长期创新实践中表现出的持续性创新能力,是一个存量概念。短期创新质量的持续累积有利于形成長期创新质量,短期和长期的时间界定并不固定,而是一个动态调整过程。

产业自身吸引力和研发实力是影响高技术产业投资的重要因素,短期和长期创新质量分别从短期和长期体现出产业综合创新能力。本质上,依据创新质量进行投资是企业对其创新水平和研发能力的高度自信。根据产品生命周期理论,产品进入市场一般分为进入期、成长期、饱和期和衰退期4个阶段。若企业短期有重大创新性产出,其可观的前景值得进一步投资,且充足的投资注入能够帮助其顺利进入市场;若企业长期创新积累较好,自身研发实力与投资风险承受能力较强,此时可能进入产品周期的成长期甚至饱和期,加大投资能够帮助企业对原有技术、产品进行升级和更新换代。因此,研究短期和长期创新质量对投资的影响有利于提高创新质量、优化投资结构,同时为政府和社会相关产业投资决策提供新思路。

本文在界定短期和长期创新质量的基础上,分析短期和长期创新质量对高技术产业投资的影响机制,并基于中国省际面板数据进行实证研究。本文可能的边际贡献在于:第一,基于时间导向将创新质量划分为短期和长期创新质量,是对传统创新质量概念内涵的有益补充和完善,有助于深化对创新质量概念内涵的理解,拓展创新质量理论的研究边界;第二,研究短期和长期创新质量对高技术产业投资的影响机制,能够深化创新质量与高技术产业投资间关系的理论认识,具有一定理论价值;第三,实证分析短期和长期创新质量对高技术产业投资的作用规律、作用特征及互动关系,有利于更好地总结规律、发现问题并明确改进方向,从而为高技术产业创新质量提升与更好地制定投资策略提供重要参考。

1 文献综述

目前分析短期和长期创新质量的研究成果十分有限,学者多从时间维度的短期与长期对创新活动进行必要的研究。张信东等[1]研究发现,我国工业行业的短期创新效率显著高于长期创新效率,提出要在注重提高短期创新能力的同时强化长期创新能力的培育;耿合江[2]分析互惠性企业文化、自利性企业文化对企业短期和长期创新绩效的影响;刘迎春[3]将创新产出分为长期和短期创新产出,实证发现模仿创新、自主创新的长期和短期创新效率均呈逐步上升趋势;章元等[4]采用PSM和DID法研究发现,政府补贴对企业短期创新激励有显著促进作用,而对长期创新激励的促进作用不显著;俞立平[5]提出突击创新的概念,认为突击创新是企业短期创新策略的一种体现,强调应该关注突击创新与持续创新的协调发展。

资本是高技术产业发展的重要基础和关键动力,已有关于高技术产业投资的研究较为丰硕。在投资的重要性和作用方面,张钟文等[6]指出,高技术产业投资在两次金融危机中起到稳定增长和对冲经济下行的作用,且高技术产业产出增长具有明显的投资驱动效应。在投资环境与风险评判方面,马力等[7]在全面分析风险因素的基础上提出投资风险综合评价体系,并基于多因素层次模糊综合评判模型进行综合分析;王燕梅[8]构建投资环境评价指标体系并开展实证评价。在发展现状与提升路径方面,应晓妮[9]分析新发展格局下高技术产业投资结构和投资效率存在的问题,并提出优化投资结构的政策建议。此外,也有学者基于微观企业视角分析外部环境不确定性[10]、宏观经济不确定性[11]、税收征管强度[12]、投资者情绪[13]、实体企业金融化[14]等因素对投资的影响。

部分学者注意到技术创新是影响投资的重要因素,从不同视角分析创新在投资中的作用。高技术产业发展是创新先导还是投资先导备受争议,Masayuki&Masako[15]以美国技术企业为例实证发现,高技术产业发展创新先导的假设更受支持,认为新技术的出现将增加投资需求。从资源配置与市场竞争角度出发,刘睿智等[16]认为企业技术创新行为对金融化投资存在抑制效用,研发投资能够在一定程度上抑制企业“脱实向虚”。从创新投入角度看,张鹏程和曾涵彦[17]发现企业创新与非效率投资之间具有负相关关系,企业创新投入越多,非效率投资程度越低,说明企业创新能够抑制企业非效率投资行为;张永凯和薛波[18]从多维视角分析区域创新能力对外商在华研发投资的影响效应。

也有学者分析投资对技术创新的影响效应,认为投资在技术创新中发挥重要作用。行业内企业或领头企业加大投资可向潜在进入企业传递市场需求扩大的信号[19],刺激市场需求。李斯林等[20]认为企业投资能够有效促进创新产出,但随着企业投资超过临界值,会抑制创新成果转化,且企业投资对创新产出的影响在战略性新兴企业中显著为正;张果果和郑世林[21]发现产业投资基金能够显著增加企业创新投入与创新产出;柴娟娟等[22]研究发现,风险投资能够显著促进绿色科技研发进而推动绿色技术创新发展;洪振木和杨苑[23]发现风险投资对技术创新的影响存在显著区域差异,在东部地区具有显著促进作用,在其它地区则不利于创新产出增加。从金融投资角度出发,杨亚平和赵昊华[24]研究发现,数字普惠金融能有效缓解金融投资行为对企业创新的挤出效应。

从已有研究看,一些学者从时间维度的短期和长期视角对创新活动进行了研究,包括创新绩效、创新效率、创新产出等内容。关于高技术产业投资的发展现状、影响因素以及与技术创新的关系均有涉及,但鲜有文献关注短期和长期创新质量对高技术产业投资的影响效应。因此,已有研究在以下方面有待深入:①目前对短期和长期创新质量的研究十分缺乏,有必要进一步明确短期和长期创新质量的概念内涵,并围绕短期和长期创新质量的统计测度展开探索,以补充和丰富创新质量理论相关领域研究内容;②关于短期与长期创新质量如何影响高技术产业投资尚不明晰,有必要系统分析短期与长期创新质量对高技术产业投资的影响机制,以弥补该领域理论研究的不足;③有必要进一步实证分析短期与长期创新质量对高技术产业投资的影响效应,以更好地总结规律、发现问题并明确改进方向,最后提出针对性的对策建议。

2 理论分析与研究假设

目前关于短期与长期创新质量的研究十分薄弱,已有学者基于创新周期波动分析创新发展的动态调整过程,在创新的动态发展过程中需要短期与长期创新协调,这为从短期和长期视角研究创新质量提供了可行性依据。

持续创新是企业成长壮大必须长期坚持的发展战略,Cole[25]明确指出,只有坚持持续创新才能为企业效益不断提高注入源源不断的活力,持续创新是保持企业可持续發展的根本之策。因此,企业发展必须制定长期创新战略,稳步推动创新质量整体提升。在创新活动发展的不同阶段,创新强度、创新策略等处于动态调整中,短期创新策略是在长期创新战略基础上的重要补充。

关于创新的动态发展历程,Schumpeter[26]指出,从时间维度看,创新活动并不是连续均匀分布的时间序列,而是呈现出时高时低、时强时弱、时疏时密的阶段性变化,从而形成创新的周期性波动;Utterback & Abernathy[27]进一步探讨创新活动的动态特征,并基于产品生命周期视角分析创新活动的侧重点,即早期产品设计阶段以产品创新为主,中期以产品创新和工艺创新并重,后期则以工艺创新为主;俞立平和张宏如[28]指出,突击创新是在企业长期创新基础上的重要补充,是指在短期内通过营造创新环境、出台创新政策、增加创新资源等产出预期创新成果的活动,本质上是一种短期创新策略的体现。

根据创新活动的动态波动性特点,企业创新发展必然是长期创新战略与短期创新策略相结合的过程。短期创新质量是指创新主体在实施短期创新策略中表现出的创新能力,长期创新质量是指创新主体在长期创新实践中表现出的持续性创新能力,短期创新质量的持续累积有利于形成长期创新质量。因此,本文主要从短期和长期创新质量视角分析其与高技术产业投资之间的关系,如图1所示。

2.1 短期与长期创新质量对高技术产业投资的作用机制

短期和长期创新质量对高技术产业投资的作用机制可以从正向和负向影响两方面进行分析。创新质量是高技术产业创新能力的一种体现,包括短期和长期创新质量,而投资是对企业生产、产出等各方面能力的肯定,加大投资有助于企业进一步扩大再生产,扩大生产规模,创造更多价值。创新质量对高技术产业投资具有正向和负向两方面的影响效应。

2.1.1 正向促进效应

短期和长期创新质量对高技术产业投资的正向效应具体包括利润驱动效应、市场份额扩大效应、产业集群效应、新市场开辟效应和风险降低效应。

(1)利润驱动效应。经济学中的利润是指经济利润,在西方经济学中,经济利润对资源配置具有重要意义。如果某一行业的经济利润为正,意味着总收益超过机会成本,那么资源所有者会将生产资源分配到该行业,反之则使生产资源从该行业退出。高技术产业创新成果的最终价值体现是利润回报,创新质量尤其是短期创新质量水平较高时,重大创新成果甚至颠覆性创新能够带来巨额回报,在这种情况下,企业会加大投资。

(2)市场份额扩大效应。市场份额体现出企业对市场的控制能力,市场份额不断扩大能使企业获得一定程度的垄断,这种垄断既能带来超额利润,又能使企业保持一定竞争优势。创新质量尤其长期创新质量是高技术产业长期以来积累的创新成果和研发能力的体现,长期创新质量水平越高,高技术产业科研实力越强,说明越有发展前景,越能吸引投资、扩大市场从而快速抢占市场份额。

(3)产业集群效应。特定区域(如高新区)会集聚一些相互关联的高新技术企业,通过这种区域集聚形成良好的创新氛围和市场竞争环境,企业共享区域内的公共设施、市场环境和外部经济,优化生产要素配置,降低信息获取成本。在集群效应下,集聚竞争更加激烈,促使企业加大研发投入力度进而提高创新质量。此时,企业更愿意加大投资,形成规模效应,提高自身区域竞争力。

(4)新市场开辟效应。克莱顿·克里斯坦森(2020)指出,开辟式创新是一种能够开创出新市场的创新。对于经济发展而言,各类创新都很重要,其中开辟式创新的力量尤为强大。开辟新市场,即以潜在消费者为目标,生产出一种完全崭新的产品,这样的市场具有很大潜力,具体包括利润、就业前景甚至文化变迁。面对拥有巨大潜力的新市场,企业会加大投资,以使新产品快速生产,促进新市场快速形成。

(5)风险降低效应。受外部市场因素、政治因素、经济危机等影响,投资风险会一直存在,而创新质量的提高有利于投资多元化,降低单一投资风险。单一性投资的风险系数较高,而分散、均衡的投资理念对投资本金和收益安全有一定保障。高技术产业创新质量尤其是短期创新质量的提高,会带来新产品甚至新市场,提高投资的可选择性进而分散投资风险,当现有产品或市场投资失败时,新产品或新市场能为企业提供新增长点。

2.1.2 负向影响效应

短期和长期创新质量对高技术产业投资也具有负向效应,如创新饱和效应。创新饱和是指企业创新过程停止增长且呈下降趋势。造成创新饱和的原因不仅仅是需求不足,更是创新空间逐渐狭小导致的创新供给不足,或者相关领域技术进步速度放缓。创新饱和效应多发生在长期创新质量上,长期创新质量更多体现为高技术产业长期以来的创新成果,当长期创新质量发展到一定程度时,企业可能面临创新瓶颈,此时即使增加投资,也难以得到相应的回报。这说明长期创新质量对高技术产业投资的作用过程中存在创新饱和效应。

综合来看,对于短期创新质量而言,其对高技术产业投资的正向作用大于负向作用,而对于长期创新质量,则是负向作用大于正向作用。因此,本文提出如下假设:

H1:短期创新质量对高技术产业投资具有显著正向促进作用。

H2:长期创新质量对高技术产业投资具有显著抑制作用。

2.2 短期与长期创新质量的协调关系

短期与长期创新质量的不同之处在于从时间角度作了区分,二者间的转化关系是不可逆的,方向是从短期创新质量到长期创新质量。短期创新质量是指企业在短时间内创造的创新成果体现出质的提升,经过一段时间的沉淀和积累,该部分创新成果依然发挥其应有价值,转化为长期创新质量。显然,长期创新质量是短期创新质量的累积量,而且经不住时间考验的创新成果会被淘汰,即存在创新质量优化。实现长远发展,短期与长期创新质量之间的协调性非常重要。若短期与长期创新质量之间协调性较好,说明高技术产业在原有技术的改进与完善方面做得比较到位。据此,本文提出如下假设:

H3:短期创新质量与长期创新质量之间具有良好的协调性。

2.3 短期创新质量对高技术产业投资的门槛效应

短期创新质量对高技术产业投资的门槛效应主要包括两个部分:一是不同短期创新质量水平下,短期创新质量对产业投资的作用关系;二是不同产业投资水平下短期创新质量的作用特征。

首先,不同短期创新质量水平下,短期创新质量对投资的弹性有所不同。短期创新质量水平较低时,高技术产业整体技术水平较低,此时提高产业短期创新质量,对投资的吸引力较大。随着短期创新质量的提高,进一步提高技术创新水平的难度增加,创新质量对高技术产业投资影响的边际效益降低,表现为其对投资的弹性系数有所下降。因此,本文提出如下假设:

H4:短期创新质量水平越高,其对产业投资的弹性越小。

其次,在不同投资水平下,短期创新质量对投资的弹性也有所不同。高技术产业投资水平较低时,产业整体研发水平也较低,发展前景不乐观,此时即使在短期内提高创新质量,也不一定能够吸引投资。投资具有风险性,对于投资对象的选择需要非常慎重,企业自身研发实力是一个重要评判标准。随着产业投资规模的扩大,高技术产业整体研发水平有了很大提升,得到更多资方认可,此时短期创新质量提高就更容易吸引产业投资。因此,本文提出如下假设:

H5:产业投资规模越大,短期创新质量对产业投资的促进作用越强。

2.4 长期创新质量对高技术产业投资的门槛效应

长期创新质量对高技术产业投资的门槛效应同样包括两个部分:一是不同长期创新质量水平下,长期创新质量对产业投资的作用关系;二是不同产业投资水平下长期创新质量的作用特征。

首先,不同长期创新质量水平下,长期创新质量对高技术产业投资的弹性存在差异。长期创新质量水平代表高技术产业一段时期的创新水平,反映出高技术产业的长期竞争力。长期创新质量水平较低时,产业技术竞争力较弱,此时提高长期创新质量,能够增强研发实力,提高自身竞争力,从而吸引投资。根据边际效益递减规律,随着長期创新质量水平的提高,对进一步提升产业竞争力的支持力度大幅下降,瓶颈期到来可能使得投资不进反退。由此,本文提出如下假设:

H6:长期创新质量水平越低,其对产业投资的抑制作用越强。

其次,不同投资水平下,长期创新质量对高技术产业投资的弹性有所不同。高技术产业投资规模较小时,产业竞争力较弱,整体研发水平不高,此时短期创新质量难以提高,长期创新质量提高更无从谈起。即使创新质量有所提高,但进步速度缓慢,反而会抑制高技术产业投资。高技术产业投资水平较高时,产业具备一定竞争力,此时短期创新质量得以提高,由此累积的长期创新质量也能得到一定程度的提升,从而削弱对投资的抑制作用。

H7:产业投资规模越大,长期创新质量对高技术产业投资的抑制作用越弱。

2.5 高技术产业投资对短期与长期创新质量的反馈作用

高技术产业投资通过进一步扩大再生产,对短期创新质量形成反馈效应。企业会加大对有前景创新项目的投资,充足的资金注入有助于原有创新团队和生产规模扩大,使得企业能够对原有技术进行升级和完善,从而促进创新成果产出,进而提高企业短期创新质量。由此,高技术产业创新水平得到提升。由于长期创新质量是短期创新质量的累积量,其转化过程需要一定时间,增加投资能在一定程度上推动长期创新质量提升,从而保持并提升高技术产业整体竞争力。据此,本文提出如下假设:

H8:高技术产业投资对短期和长期创新质量具有反馈作用。

3 研究设计

3.1 研究方法

3.1.1 面板数据模型

本文采用面板模型研究短期、长期创新质量对高技术产业投资的总体影响效应。首先构建各影响要素对产业投资的作用方程,如式(1)。

In(Y)=c+α1In(L)+α2In(N)+α3In(W)+α4In(Q1)+α5In(Q2)+e(1)

其中,被解释变量为高技术产业投资额,用Y表示;自变量中,Q1为短期创新质量,Q2为长期创新质量,L为劳动力,N为企业数量,W为利润,c为常数项,e为随机扰动项,α1~α5为弹性系数。

為进一步分析短期创新质量与长期创新质量的协调水平,在式(1)基础上,引入二者的交叉项,如式(2)。

In(Y)=c+α1In(L)+α2In(N)+α3In(W)+α4In(Q1)+α5In(Q2)+α6In(Q1)In(Q2)+e(2)

3.1.2 面板门槛模型

本文基于Hansen[29]提出的面板门槛回归模型,检验短期、长期创新质量对高技术产业投资是否存在门槛效应。门槛效应是指当一个经济参数达到特定数值后,引起另外一个经济参数发生突变的现象,作为原因现象的临界值被称为门槛值。本文仅以短期创新质量对高技术产业投资影响的单门槛效应为例进行说明,如式(3)。

In(Y)=μ+β1In(Q1)1(q≤γ)+β2In(Q1)1(q>γ)+αIn(Controlit)+ε1(q≤γ)=1 q≤γ0 q>γ;1(q>γ)=0 q≤γ1 q>γ(3)

其中,Y表示高技术产业投资,q表示门槛变量,γ表示待估门槛值,Q1表示短期创新质量;Control表示一系列控制变量,包括劳动力、企业数量、利润等因素;β1、β2、α表示弹性系数,μ表示个体效应,ε为随机扰动项。

3.1.3 贝叶斯向量自回归模型

本文采用贝叶斯向量自回归模型(BVAR)研究短期创新质量、长期创新质量与高技术产业投资之间的互动关系。与传统VAR模型不同,BVAR模型针对系数矩阵设定先验分布,该先验分布包含预测前所获取的某些信息,从而提高预测的准确性,更能真实反映变量间的动态关系。同时,通过脉冲响应函数能够区分出不同因素对同一变量的影响程度,从而更精确地刻画变量间的关系。

3.2 变量选取

3.2.1 被解释变量

高技术产业投资。本文采用高技术产业当年投资额作为高技术产业投资的代理变量,该指标是指一定时期内的固定资产投资额,能够较好地反映高技术产业投资发展情况。

3.2.2 核心解释变量

本文研究的创新侧重于技术创新层面,创新质量主要是指研发创新成果的质量水平,是创新主体研发创新能力的综合体现。由于专利是技术创新成果的直接体现,能够反映拥有自主知识产权的科技成果情况,体现创新主体的潜在竞争优势,获取专利近似成为创新质量的一个重要评判标准,学界普遍采用专利数据作为衡量创新质量的基础指标[30-33]。考虑到我国将专利划分为发明专利、实用新型专利和外观设计专利三类,且发明专利往往具有较高的创新质量,能够更好地反映创新主体的创新能力,本文基于发明专利衡量短期创新质量和长期创新质量。

短期创新质量是指为达到短期战略目标或吸引新客户、满足新需求,在研发活动中表现出的创新能力,具体表现为所开发的技术、产品等达到突破性创新效果,宏观视角下可以通过高技术产业历年专利申请流量数据反映。发明专利申请数能够反映创新主体当年创新成果情况,且具有较高的时效性,比授权数量更能反映企业真实创新水平[34],可以较好地体现高技术产业短期创新质量。因此,本文采用发明专利申请数作为短期创新质量的代理变量。

长期创新质量是指在服务于长期战略目标中形成的持续性创新能力,是创新主体长期从事研发活动所拥有的能够产生经济效益的无形知识资本,可以理解为在长期研发创新中形成的技术创新成果存量,宏观视角下可通过高技术产业有效专利数据集合衡量。有效发明专利数是典型的存量指标,且发明专利的有效保护期为20年,是高技术产业高质量创新成果的累积量,能够从总体上反映高技术产业长期创新水平。因此,本文采用有效发明专利数作为长期创新质量的代理变量。

3.2.3 控制变量

本文选取劳动力、企业数量和高技术产业利润水平作为控制变量:①劳动力,R&D人员全时当量能在一定程度上反映创新团队规模大小,本文采用高技术产业研发人员全时当量表征;②企业数量,高技术产业中,企业数量越多,意味着该产业水平相对较高,企业基础设施较完善,往往具备更强的引资效应,本文采用高技术企业数表征;③高技术产业利润水平,利润是企业生产经营活动的最终成果,高技术产业利润水平越高,表明产业发展前景越好,能吸引更多投资,本文选取高技术产业利润总额表征。

3.3 数据来源

本文原始数据均来自《中国高技术产业统计年鉴》,考虑到数据可得性,选取2010—2020年省际面板数据。原始数据中存在部分缺失,本文进行一系列处理,如2017年及其它个别年份缺失数据,用前后两年数据的均值替代;2018—2020年企业投资额和全部建成投产项目数据缺失,采用趋势预测进行填补;西藏、青海、宁夏和新疆因数据缺失严重,未纳入统计。变量描述性统计如表1所示。

4 实证结果

4.1 面板数据回归

4.1.1 平稳性检验

在对面板数据进行估计之前,为防止因数据不平稳产生伪回归问题,首先进行变量平稳性检验。平稳性检验方法有ADF检验、Levin-Lin-Chu检验、PP检验等,本文同时观察这3種方法的检验结果,如表2所示。可以发现,所有变量均为平稳数据。

4.1.2 面板数据回归结果

本文就短期、长期创新质量对高技术产业投资的影响进行估计和比较,结果如表3所示。Hausman检验值为165.780,相伴概率为0.000,通过显著性检验,拒绝使用随机效应的原假设。因此,本文采用固定效应模型进行回归估计。模型(1)为面板数据基本回归结果,可以发现,短期创新质量对投资的弹性系数显著为正(0.174),说明短期创新质量能够促进高技术产业投资和进一步扩大再生产;长期创新质量对投资的弹性系数显著为负(-0.714),即长期创新质量对高技术产业投资具有抑制作用。由此,H1、H2得到验证。长期创新质量能够代表高技术产业自身研发实力,长期创新质量越高,产业研发实力越强且稳定,产业自身有足够的资金周转,不需要更多投资进行扩大再生产,增加投资反而会造成一定资金浪费,导致无效投资。

模型(2)纳入短期创新质量与长期创新质量的交叉项,检验短期与长期创新质量对高技术产业投资的协调情况。Hausman检验值为164.220,相伴概率为0.000,因此仍采用固定效应模型进行估计。结果显示,短期与长期创新质量的交叉项对高技术产业投资的弹性系数显著为负(-0.028),说明在保证长期创新质量的情况下,提高短期创新质量水平对高技术产业投资未起到促进作用,反而起抑制作用。因此,短期创新质量与长期创新质量的协调性有待提高。由此,H3未通过验证。

4.2 面板门槛回归

4.2.1 短期创新质量的门槛效应

(1)短期创新质量的自身门槛回归。首先检验短期创新质量是否存在自身门槛效应。以短期创新质量为核心变量和门槛变量进行单门槛检验,单门槛检验的F统计量为26.940,相伴概率为0.003,通过单门槛检验,但未通过双门槛检验,说明不存在双门槛效应。因此,采用单门槛模型进行估计,结果如表4所示。结果显示,短期创新质量水平越高,其对高技术产业投资的弹性系数越小。具体地,当短期创新质量水平较低时,其对高技术产业投资的弹性系数显著为正(0.225),当短期创新质量水平较高时,弹性系数也显著为正(0.173)。这说明短期创新质量水平对高技术产业投资存在一定影响,但影响不大,整体效果为正向。由此,H4得到验证。

(2)短期创新质量的产业投资门槛回归。以短期创新质量为核心变量、高技术产业投资为门槛变量进行单门槛检验,F统计量为122.770,相伴概率为0.000,通过显著性检验,说明存在单门槛效应;双门槛检验的F统计量为60.860,相伴概率为0.023,通过显著性检验,说明存在显著的双门槛效应。因此,采用双门槛模型进行估计,结果如表5所示。结果显示,随着高技术产业投资规模的扩大,短期创新质量对投资的弹性系数逐渐增大。具体地,当投资规模较小时,短期创新质量对高技术产业投资的弹性系数为-0.046,未通过显著性检验,即短期创新质量水平的提高对高技术产业投资的促进作用不明显;当投资规模处于中等水平时,短期创新质量对高技术产业投资的弹性系数显著为正(0.105);当投资规模较大时,短期创新质量对高技术产业投资的弹性系数显著为正(0.222),即短期创新质量水平的提高对高技术产业投资具有显著促进作用。当高技术产业投资规模较大时,能给企业创新注入更多资金、人力和设备等,企业创新速度和质量均能得到相应提升,从而刺激企业家加大投资,帮助企业进一步扩大生产。由此,H5得到验证。

4.2.2 长期创新质量的门槛效应

(1)长期创新质量的自身门槛回归。首先检验长期创新质量是否存在自身门槛效应。单门槛检验的F统计量为19.910,相伴概率为0.003,通过显著性检验;双门槛检验的F统计量为7.960,相伴概率为0.007,也通过显著性检验,说明存在双门槛效应。因此,采用双门槛模型进行估计,结果如表6所示。结果显示,在不同长期创新质量水平下,其对高技术产业投资的弹性系数均显著为负,且长期创新质量水平越高,负向作用越强,H6得到验证。当长期创新质量分别处于低、中、高水平时,长期创新质量对高技术产业投资的弹性系数在1%水平下均显著为负,系数分别为-0.597、-0.638、-0.689。长期创新质量越高,高技术产业创新能力与研发实力越强,此时,高技术产业研发环境趋于稳定,所需投资反而减少。

(2)长期创新质量的产业投资门槛回归。以长期创新质量为核心变量、高技术产业投资为门槛变量进行单门槛检验,F统计量为94.950,相伴概率为0.000,通过显著性检验,说明存在单门槛效应;双门槛检验的F统计量为52.050,相伴概率为0.003,也通过显著性检验,说明存在显著的双门槛效应。因此,最终采用双门槛模型进行估计,结果如表7所示。结果显示,不同投资水平下,长期创新质量对高技术产业投资的弹性系数均显著为负,且随着投资规模扩大,负向作用逐渐减弱,H7得到支持。当高技术产业投资分别处于低、中、高水平时,长期创新质量对投资的弹性系数在1%水平下均显著为负,系数分别为-0.557、-0.438和-0.334。长期创新质量的提高说明高技术产业的有效发明累积量较为可观,是长期研发实力的表现,高技术产业创新环境较为完善,创新成果产出较多,此时高技术产业不需要追加更多投资,以免造成投资冗余。随着高技术产业投资规模扩大,负向作用逐渐减弱,说明在高投资水平下,投资冗余会在一定程度上减少,但整体上看,不追加投资是更明智的选择。

4.3 贝叶斯向量自回归模型分析

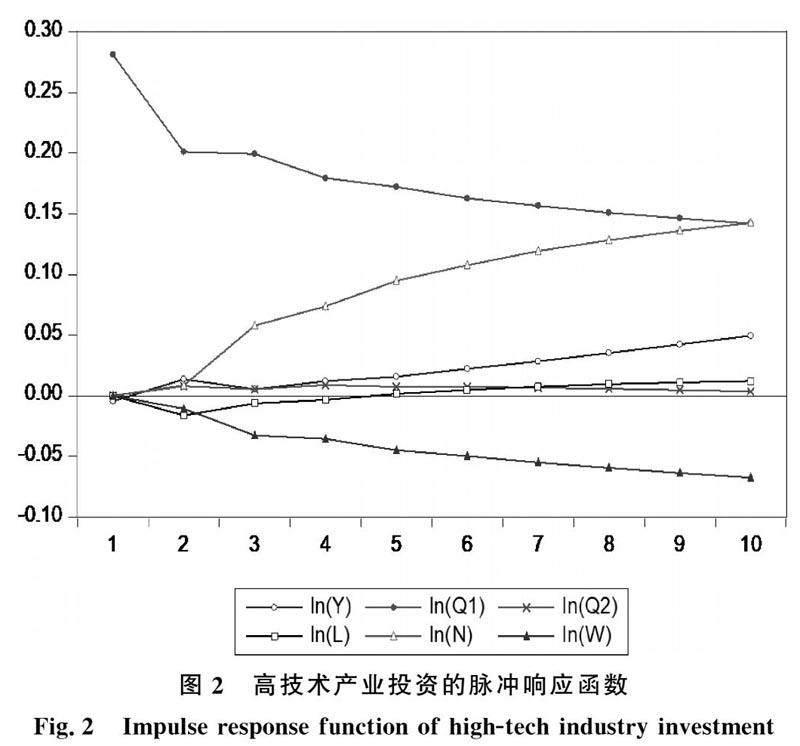

4.3.1 高技术产业投资的脉冲响应函数

本文构建向量自回归模型,得到高技术产业投资的脉冲响应函数,分析各解释变量对高技术产业投资的影响随时间的变化,如图2所示。

从短期看,各变量的当期冲击均为0。短期创新质量在第二期给予一个正向冲击后,大幅下降,隨后转为负向,再慢慢趋于0,说明短时间内短期创新质量总体较高,对投资具有较强的正向促进作用。长期创新质量在第二期同样给予一个轻微正向冲击,随后缓慢趋于0,说明高技术产业创新在长期发展上有待加强。利润在第二期给予企业投资一个轻微正向冲击后,第三期开始负向变动,幅度逐渐增大,说明短期内利润增加能够促进高技术产业投资增长。短期内利润增加,说明产出成果有回报,能够吸引内外部投资。劳动力对高技术产业投资的冲击为正,且缓慢上升逐渐趋于稳定。企业数量的冲击最大,企业数量越多,劳动力越充足,代表高技术产业规模越大,承接项目的能力越强,吸引的投资也越多。

4.3.2 短期与长期创新质量的脉冲响应函数

图3为短期创新质量的脉冲响应函数,各变量的当期冲击均为0,第二期开始逐渐对短期创新质量给予一定正负冲击。重点关注长期创新质量、高技术产业投资对短期创新质量的影响,发现长期创新质量对短期创新质量的正向冲击较小,冲击幅度也较小,并且呈逐渐平稳趋势,说明长期创新质量对短期创新质量的提高帮助不大。高技术产业投资的冲击在第二期达到小高峰后轻微下降,随后缓慢上升,说明投资在短时间内对短期创新质量具有一定促进作用,并且短期创新质量需要一定时间沉淀,即转化为长期创新质量,投资才能有效发挥促进作用。

图4为长期创新质量的脉冲响应函数,各变量在当期的冲击大小、方向不一致。短期创新质量在当期产生很大的正向冲击,在缓慢上升后趋于平稳,说明高技术产业的短期创新基础好,能为长期创新质量发展奠定良好的开端。高技术产业投资在当期对长期创新质量产生一个较大的负向冲击,随后由负向逐渐转为正向,说明高技术产业长期创新质量需要长时间的资本积累,并结合其它因素最终形成。劳动力、利润和企业数量的当期冲击为0,劳动力对投资的冲击比较稳定且一直为正向,利润在短期内产生一个轻微正向冲击后,在第五期变为负向,企业数量的长期正向冲击呈大幅上升趋势。

综上可知,H8未完全得到验证,高技术产业投资对短期创新质量的反馈作用尚未形成,对长期创新质量的反馈作用需要在长时间沉淀后才会凸显。

5 结论与政策启示

5.1 研究结论

创新质量与产业投资均是高技术产业发展的重要维度,本文在界定短期、长期创新质量概念的基础上,从理论和实证双重视角分析短期和长期创新质量对高技术产业投资的影响效应及互动关系,得出以下主要结论:①短期创新质量对高技术产业投资具有显著正向影响,长期创新质量对高技术产业投资的绩效不佳,会在一定程度上抑制高技术产业投资;②短期创新质量与长期创新质量之间的协调能力有待进一步提高,二者在促进高技术产业投资中的协同作用并未得到充分发挥;③随着高技术产业投资规模的扩大,短期创新质量对投资的正向影响逐渐增强,长期创新质量对投资的抑制作用逐渐减弱;④当短期创新质量水平较低时,其对高技术产业投资的正向影响更大,当长期创新质量水平较高时,其对高技术产业投资的负向影响更大;⑤高技术产业投资对短期和长期创新质量的良性反馈作用尚未完全形成,实现创新质量与高技术产业投资的良性互动发展需要一个长期过程。

5.2 政策启示

(1)高技术企业应根据自身情况制定创新质量提升策略,正确处理短期与长期创新质量间的关系。创新质量战略是高技术企业为适应市场环境动态变化、提升自身核心竞争力的重要决策,创新质量战略目标是逐步推进的,在这一过程中要注意短期与长期目标的协调,在做好长期创新质量战略规划的基础上,制定短期创新质量发展策略并注重短期创新质量的积累,从而带动高技术产业整体创新质量提升,更好地发挥创新质量对高技术产业发展的驱动作用。

(2)持续优化高技术产业投资结构,强化其对高技术产业创新的支撑作用。考虑到目前我国高技术产业创新质量有待提高的现实情况,要持续优化高技术产业投资结构并提高投资效率,更好地发挥投资对创新质量提升的良性反馈作用,完善高技术产业投资支撑科技创新的体系,使其与高技术产业生命周期及收益曲线相匹配,鼓励和引导多元化资本进入高技术产业,加大研发创新的资金支持力度并提高资金利用效率。

(3)构建科技创新与高技术产业投资良性互动发展的长效机制。创新质量是高技术产业保持核心竞争力的核心要素,也是吸引投资并影响投资结构的关键所在,而资金支持又是高技术产业研发创新和创新质量的重要保障。政府要积极引导资金流向高技术产业,制定普惠性投资政策,引导并整合社会资本向创新型企业倾斜,畅通高技术企业融资渠道。同时,科技创新要立足市场、瞄准前沿,致力于解决社会广泛关注的“卡脖子”问题,实现科技创新与投资的良性互动发展。

5.3 不足与展望

本文数据样本是宏观产业层面数据,样本量有限,在刻画微观层面短期和长期创新质量对企业投资的影响效应上效果不佳,未来将进一步开展更为细化的研究,将研究样本拓展至微观企业层面,探讨微观层面短期和长期创新质量对企业投资的影响机理。

参考文献参考文献:

[1] 张信东,董孝伍,郝丽芳.结构调整中的行业创新效率研究——基于DEA和SFA方法的分析[J].经济管理,2012,34(6):149-159.

[2] 耿合江.知识获取视角下互惠性与自利性企业文化对创新绩效的影响研究[J].科技进步与对策,2014,31(13):135-140.

[3] 刘迎春.战略性新兴产业创新效率实证研究——基于DEA方法的分析[J].数学的实践与认识,2016,46(10):16-25.

[4] 章元,程郁,佘国满.政府补贴能否促进高新技术企业的自主创新——来自中关村的证据[J].金融研究,2018,61(10):123-140.

[5] 俞立平.突击创新的形成及对创新成果作用机制研究[J].科技管理研究,2022,42(1):14-21.

[6] 张钟文,叶银丹,许宪春.高技术产业发展对经济增长和促进就业的作用研究[J].统计研究,2017,34(7):37-48.

[7] 马力,陈学中,原雪梅.高技术产业投资风险的多因素层次模糊综合评判[J].数量经济技术经济研究,2001,18(7):58-61.

[8] 王燕梅.我国高技术产业投资环境研究与评价[J].当代经济科学,2004,26(6):67-72,108-109.

[9] 应晓妮.提升高技术产业投资结构与新发展格局内在需求适配度[J].宏观经济管理,2021,37(8):28-35.

[10] BLOOM N, BOND S, REENEN V J.Uncertainty and investment dynamics[J]. The Review of Economic Studies, 2007, 74(2):391-415.

[11] 王贞洁,王京.宏观经济不确定性、战略变化幅度与投资行为[J].管理评论,2018,30(7):207-217.

[12] 孙刚.税收征管与上市企业资本性投资效率研究——来自地方政府违规税收优惠或返还的初步证据[J].中央财经大学学报,2017,37(11):3-17.

[13] 任碧云,任毅.投资者情绪、企业投资水平与投资偏好——基于股权融资渠道与迎合渠道的对比[J].云南财经大学学报,2017,33(4):123-132.

[14] 舒鑫.实体企业金融化对创新投资的影响——基于主客观层面的机制检验[J].现代经济探讨,2021,40(9):78-89.

[15] MASAYUKI H,MASAKO U. Venture capital and innovation: which is first[J]. Pacific Economic Review,2011,16(4): 421-465

[16] 刘睿智,寇祥增,王京.研发投资能否抑制企業“脱实向虚”——基于资源配置和市场竞争视角[J].财会月刊,2022,43 (16):42-51.

[17] 张鹏程,曾涵彦.企业创新对投资效率的影响研究[J].北方经贸,2021,41(7):107-110.

[18] 张永凯,薛波.我国区域创新能力对外商在华研发投资的影响[J].科技管理研究,2016,36(19):75-80.

[19] GILBERT R J, MARVIN L. Investment and coordination in oligopolistic industries[J]. The RAND Journal of Economics,1987,18(1):17-33.

[20] 李斯林,姜宏,郭文文.投资潮涌背景下企业投资对创新绩效的影响——以战略性新兴产业为例[J].科技进步与对策,2022,39(8):59-69.

[21] 张果果,郑世林.国家产业投资基金与企业创新[J].财经研究,2021,47(6):76-91.

[22] 柴娟娟,施子杨,方来.风险投资对绿色技术创新的空间效应[J].统计与决策,2022,38(17):179-184.

[23] 洪振木,杨苑.风险投资对我国区域技术创新的影响研究[J].长春理工大学学报(社会科学版),2022,35(6):135-141.

[24] 杨亚平,赵昊华.金融投资行为、数字普惠金融与企业创新[J].南方金融,2021,43(12):18-33.

[25] COLE R E. From continuous improvement to continuous innovation[J]. Total Quality Management, 2012,13(8):7-21.

[26] SCHUMPETER J A. Business cycles: a theoretical, historical, and statistical analysis of the capitalist process[M].New York:McGraw-Hill,1939:187-221.

[27] UTTERBACK J M,ABERNATHY W J. A dynamic model of process and product innovation[J].Omega,1975,3(6): 639-656.

[28] 俞立平,张宏如.突击创新驱动高技术产业创新质量:机制、绩效及风险[J].深圳大学学报(人文社会科学版),2022,39(6):63-75.

[29] HANSEN B E. Threshold effects in non-dynamic panels: estimation, testing and inference [J]. Journal of Econometrics, 1999,93(2):345-368.

[30] LERNER J.The importance of patent scope:an empirical analysis[J].Rand Journal of Economics, 1994,25(2):319-332.

[31] GUELLEC D, POTTELSBERGHE B. Applications, grants and the value of patent[J]. Economics Letters, 2000, 69(1):109-114.

[32] BLOOM N, REENEN V J. Patents, real options and firm performance [J]. The Economic Journal, 2002,112(478):97-116.

[33] LANJOUW J O,SCHANKERMAN M.Patent quality and research productivity: measuring innovation with multiple indicators[J].Economic Journal,2004,114(495):441-465.

[34] 吳伟伟,张天一.非研发补贴与研发补贴对新创企业创新产出的非对称影响研究[J].管理世界,2021,37(3):137-160.

责任编辑(责任编辑:陈 井)

英文标题The Influence Mechanism of Short-term and Long-term Innovation Quality on Investment of High-tech Industries

英文作者Yu Liping1,2 , Zhang Kuangwei1, Zhu Xiaoyu1, Ma Li3

英文作者单位(1.School of Statistics and Mathematics, Zhejiang Gongshang University,2.Collaborative Innovation Center of Statistical Data Engineering, Technology & Application,Zhejiang Gongshang University, Hangzhou 310018,China;3.International Business School, Yunnan University of Finance and Economics, Kunming 650221, China)

英文摘要Abstract:As a key driving force for guiding and promoting the development of high-tech industries, investment in high-tech industries plays an important role in expanding production scale, enhancing research and development capabilities, and expanding product markets.R&D strength is an important factor affecting investment in high-tech industries, and innovation quality is a comprehensive reflection of the R&D strength of high-tech industries. Investing based on innovation quality gives enterprises a high degree of confidence in their innovation level and R&D capabilities. Innovation activities have obvious cyclical fluctuations, and the quality of innovation based on time orientation can be divided into short-term innovation quality and long-term innovation quality. Short term innovation quality refers to the innovation ability demonstrated by the innovation subject in achieving short-term innovation strategies, while long-term innovation quality refers to the sustained innovation ability demonstrated by the innovation subject in long-term innovation practices. Studying the impact of innovation quality on investment in high-tech industries from a short-term and long-term perspective helps to have a deeper understanding of the impact mechanism of short-term and long-term innovation quality on investment in high-tech industries, and further provide investment decisions for governments and industries.

This paper puts forward the concept connotation of short-term innovation quality and long-term innovation quality, theoretically analyzes the relationship between short-term and long-term innovation quality and high-tech industry investment, and conducts empirical analysis based on China's provincial panel data. It employs the panel data model, panel threshold model and Bayesian vector autoregression model to comprehensively explore the linear impact of short-term and long-term innovation quality on the nonlinear effects of high-tech industry investment and interactive relationships, and further proposes targeted policy recommendations.

The results show that (1)the short-term innovation quality has a significant positive impact on investment in high-tech industries, while the long-term innovation quality has a poor performance on investment in high-tech industries, which to some extent inhibits the increase in investment in high-tech industries;(2) the coordination ability between short-term innovation quality and long-term innovation quality needs to be further strengthened, and the synergistic effect in promoting increased investment in high-tech industries has not been well played; (3) as investment in high-tech industries increases, the positive impact of short-term innovation quality on investment gradually increases, while the inhibitory effect of long-term innovation quality on investment gradually decreases;(4) when the short-term innovation quality level is low, its positive impact on investment in high-tech industries is relatively greater; when the long-term innovation quality level is high, its negative impact on investment in high-tech industries is greater;(5) the positive feedback effect of high-tech industry investment on short-term and long-term innovation quality has not yet fully formed.

Therefore, high-tech enterprises should develop innovation quality improvement strategies based on their own situation, correctly handle the relationship between short-term and long-term innovation quality with attention to the coordinated development of short-term and long-term goals in innovation activities. Then it is feasible to develop short-term innovation quality development strategies and accumulate short-term innovation quality based on long-term innovation quality strategic planning, and continuously optimize the investment structure of high-tech industries. Diversified capital is welcomed to enter high-tech industries so that the positive feedback effect of investment on improving innovation quality can be better leveraged. It is also warranted to build a long-term mechanism for the positive interaction between technological innovation and high-tech industry investment, gradually realizing the positive interactive development of technological innovation and investment.

Compared with existing research,this study makes a beneficial supplement and improvement by dividing innovation quality into short-term innovation quality and long-term innovation quality based on time orientation to the traditional concept of innovation quality, for it further deepens the understanding of the concept of innovation quality, and expands the research boundary of innovation quality theory;the analysis of the impact mechanism of short-term and long-term innovation quality on high-tech industry investment deepens the theoretical understanding of the relationship between innovation quality and high-tech industry investment;further empirical research on the role patterns, characteristics, and interactive relationships of short-term and long-term innovation quality in high-tech industry investment provides important reference for improving innovation quality and formulating investment strategies for high-tech industries.

英文關键词Key Words:Short-term Innovation Quality; Long-term Innovation Quality; Investment in High-tech Industries; Influence Mechanism; Panel Data

作者简介:俞立平(1967—),男,江苏泰县人,博士,浙江工商大学统计与数学学院教授、博士生导师,研究方向为技术经济、科技评价;张矿伟(1992—),男,河南宝丰人,浙江工商大学统计与数学学院博士研究生,研究方向为技术经济、科技评价;朱晓雨(1997—),女,江苏泰州人,浙江工商大学统计与数学学院硕士研究生,研究方向为应用统计;马丽(1989—),女,云南昆明人,博士,云南财经大学国际工商学院讲师,研究方向为创新与国际贸易、经济增长与高质量发展。本文通讯作者:马丽。

作者单位(1.浙江工商大学 统计与数学学院;2.浙江工商大学 统计数据工程技术与应用协同创新中心,浙江 杭州 310018;3. 云南财经大学 国际工商学院,云南 昆明 650221)

基金项目:浙江省自然科学基金重点项目 (LZ21G030001);浙江省一流学科A类项目([2017]1号);云南省哲学社会科学规划项目(QN202123)

猜你喜欢

居业(2016年5期)2017-01-11 17:32:06

商业经济研究(2016年24期)2017-01-10 17:49:04

商(2016年34期)2016-11-24 10:53:35

商情(2016年39期)2016-11-21 08:54:10

商情(2016年39期)2016-11-21 08:51:34

时代金融(2016年23期)2016-10-31 11:21:49

时代金融(2016年23期)2016-10-31 11:13:38

商业经济研究(2016年14期)2016-09-14 10:01:33

科技视界(2016年13期)2016-06-13 11:59:41

商(2016年4期)2016-03-24 17:53:09