“互联网+”背景下投资者—创业企业认同内涵、维度及量表开发

2024-05-19 14:45:01温瑶李翠妮王正斌李纯青

科技进步与对策 2024年9期

温瑶 李翠妮 王正斌 李纯青

摘 要:在“互联网+”背景下,创业企业与创业资本之间的博弈更加复杂,因此获得投资者认可成为创业企业亟待解决的关键问题。然而,已有研究缺乏投资者认同测量工具,使得研究无法深入。基于这一背景,遵循扎根理论方法,首先对11位从事风险投资的机构投资者进行深度访谈并对5位相关专家进行开放式问卷调研,获取10个针对投资者—创业企业认同的初始题项。然后,对初始题项进行探索性因子分析和验证性因子分析,最终开发出由认可感(包含6个题项)和成就感(包含3个题项)组成的9题项投资者—创业企业认同测量量表。实证检验发现该量表对获取创业融资具有预测作用,可为指导创业企业获取融资提供新视角和新方法,并为后续创业企业与投资者关系研究提供有效测量工具。

关键词:投资者—创业企业认同;“互联网+”;扎根理论;量表开发

DOIDOI:10.6049/kjjbydc.2023020332

中图分类号:F272.4 文献标识码:A 文章编号:1001-7348(2024)09-0046-11

0 引言

随着“互联网+”背景下创业浪潮的兴起,与传统创业企业相比,新兴创业企业在初期通过高杠杆方式实现快速增长,但这也给企业带来较大经营风险,如马蜂窝数据造假、滴滴审核机制不健全以及酷骑共享单车企业资金链断裂等。因此,快速扩张和断崖式失败成为当今创业企业的两大特点,资本逐利使创业企业盲目追求增长速度而忽视了长期发展。同时,大数据、云计算等技术的应用使得专业做空机构更容易捕获信息,进一步压缩了创业企业通过短期行为快速获利的空间。创业融资作为创业企业发展的重要资源,是创业企业争夺的焦点,导致一些企业不得不通过牺牲长远利益的方式获取融资,然而不計后果的资本增值和短期逐利行为使得真正投资者望而却步,进一步加剧了创业企业融资难的问题。如何处理投资者与创业企业的关系,平衡资本增值与企业长期发展的关系迫在眉睫。

实际上,学者们基于社会认同理论和身份理论的研究表明,无论是组织内部还是组织外部利益相关者,商业生态圈认同都与长期合作及信任紧密相关[1]。基于此,创业企业可通过构建利益相关者认同的企业身份,与利益相关者保持良好和有意义的关系,使其更好地参与企业长期价值共创活动。然而,投资者作为创业企业资金的重要来源,较少得到学者关注。这是因为:第一,创业企业身份难以识别。认同的本质是身份认同,企业身份是组织核心、独特和持久的特征,回答了“我们是谁”“我们要做什么”以及未来存在状态的问题[2]。Navis & Glynn[3]指出,投资者面临的挑战是“在创业企业没有任何实际产品和可靠声誉信息之前,如何甄别好的投资项目”。此时,创业者无法通过被市场认可的产品或信誉直接表达企业身份。同时,创业者向投资者进行项目阐述可能会忽略企业身份表达,或者无法清晰提炼和表达企业身份信息[4]。已有研究也证实有效的创业阐述对创业企业成功具有积极影响[5]。因此,当投资者面对身份模糊和难以识别的创业企业时,有可能无法实现认同。然而,哪些内容阐述对投资者是有效的,以往研究未给出清晰答案?第二,虽然有学者意识到投资者认同对企业获取融资具有积极作用[6],但在概念化和测量维度方面未达成一致[7,8],多数研究都是将组织认同概念嫁接过来[9],缺乏对投资者认同概念的界定和测量,使得研究广度和深度受到制约。

为弥补上述研究不足,本文基于社会认同理论和身份理论,参考“互联网+”背景下身份认同的定义,阐明投资者—创业企业认同的内涵。在梳理相关文献的基础上,采用扎根理论方法,通过深度访谈和开放式问卷方式收集一手资料,经过编码最终确定10个初始题项。继而采用线上形式发放问卷,先后收集448个样本,利用探索性因子分析和验证性因子分析方法开发并检验投资者—创业企业认同测量量表,实证检验投资者—创业企业认同对创业融资获取的预测效度。不同于以往基于信号理论、资源基础理论和制度理论[10-12]解释创业企业融资问题的研究,本文可为创业企业获取融资提供新思路。此外,不同于以往基于个体层面的研究,本文从组织层面探讨,扩展了身份认同相关文献。

1 理论基础与文献回顾

1.1 创业企业与投资者

创业企业一词最早以文件的形式出现在2000年,深圳证券交易所就创业板上市规则向社会征求意见,公布了以创业企业为标题的相关咨询文件。自此,学者对创业企业进行了界定。有些学者从企业发展周期出发,认为创业企业是指那些成立时间在42个月以内,作为创业活动与各种契约关系发生起点的组织载体,其特点是没有稳定的现金流,缺乏完整的组织管理流程,甚至没有清晰的战略规划[13-14]。另外一些学者从行业角度出发对创业企业进行界定,指出当前创业活动多发生在信息、生物基因工程、新材料、新能源等高科技领域,因此创业企业是指“新创立的当代科技创新型企业”,是处于创业期的科技型中小企业[15]。但也有学者认为,创业者辨别和利用有吸引力的市场机会是衡量创业活动的前提,因此创业企业不应局限于高新技术企业[16]。郭建鸾[17]从企业资本构成角度出发,认为创业企业界定与发展阶段无关,关键在于是否接受过风险投资。此外,斯蒂芬等[18]从企业规模角度对创业企业进行界定,指出创业企业与小企业不同,创业企业即使开始规模较小,但其具有创新精神,强调抓住机遇、追求发展,而小企业往往没有必要参与创新活动,因为创业活动对其所在行业没有显著影响。与创业企业追求发展壮大的目标不同,小企业受资金限制有可能始终维持在小规模状态。综上所述,本文认为创业企业的核心是创新,是创业者为抓住机遇、以创新为主要活动内容、以成长和盈利为主要目标而创办的企业。

创新是创业企业的重要目标,是一个改变、试验、改造进而彻底变革的过程[18]。因此,创业企业生存与发展需要大量资金支持,创业企业在不同发展阶段可能会采用不同融资方案。创业企业在最初建立的种子期资金需求量小,创始人出于对自身创意、技术或新商业模式的保护,可能不愿向投资者透露更多信息,因此往往会将个人储蓄、家庭资产或个人贷款作为资金来源[19]。在种子期,创业企业实现从创意—实验室样品—粗糙样品的过渡,为进一步发展,创业企业进入创建期或导入期,这一阶段是促进就业、创新和企业成长的关键期。该阶段资金需求量显著增加,创业企业需要向外部寻求融资,但由于面临不确定性风险,因此很难从金融机构(银行、储蓄或贷款机构、政府担保贷款、信用合作社等)获取融资,而风险投资机构恰好弥补了这一空白[16]。风险投资机构一方面为创业企业提供资金,另一方面为创业企业提供较好的增值服务,如为公司提供重要的咨询顾问或律师,或是当创业企业管理背景不强时,成为积极建议者[20]。随后,创业企业进入成长期,这一阶段企业达到一定规模并建立起一定的商业信用,企业一方面可通过销售产品回笼部分资金,另一方面银行的稳健型资金开始进入企业。最后,企业进入成熟期,此时可通过销售回流大量资金,也可通过发行股票或债券的方式进行融资。这一时期,风险投资往往会以较高的价格退出。

通过梳理上述文献可以看出,当创业企业处于种子期时,其资金来源主要为自有资金,因此无需讨论与投资者的关系。而在发展期和成熟期,投资者拥有较为具体的投资依据,如已被市场接纳的产品、良好的商业信誉或优异的财务数据,此时投资者认同对投资者行为的影响可能不显著。而对于处在创建期的创业企业来说,一方面能否获取外部融资成为企业生存与发展的关键,另一方面由于缺少被市场接纳的产品或良好的商业信誉,创业企业需要通过构建投资者认同的企业身份获取融资并与投资者建立长期稳定的合作关系,此时探讨投资者认同才有意义。因此,本文以处于创建期的创业企业及其主要投资者——风险投资机构为研究对象。

1.2 投资者—创业企业认同内涵

认同研究最早源于心理学,指一种特定的情感联系,后被组织行为学者广泛引用。Dutton等[21]认为组织认同是员工用其所感知到的企业身份定义自我的一种过程与结果,会产生与组织一致或归属于组织的感知。组织认同本质上是员工自我定义与组织的关系,这种关系以员工为核心,从组织中实现自我定义[22]。在组织认同的基础上,Bhattacharya & Sen[23]首次引入“消费者—企业认同”的概念,将认同主体从组织内部成员扩展为组织外部成员,并将其定义为消费者主动、有选择性、意志性的活动,受一种或更多自我定义需求满足的驱动,同时还指出消费者—企业认同不是公司强加于消费者的,而是由消费者满足自我定义需求而产生的。当消费者认同某家企业时,除从企业关系中获得一系列功利价值(高产品价值、稳定性和便利性),还能通过认同表达自己的共鸣,从而对企业产生深层次价值。

虽然消费者属于组织外部人员,但消费者与员工对组织的认同都是个体层面认同。随后,Corsten等[24]提出供应商—企业认同的概念,认为供应商和买方之间的关系是制造企业竞争优势的源泉,指出供应商—企业认同是供应商组织与买方组织所感知的同一性,并将组织成功与否(别人的表扬或批评)视为供应商自己的经历。与组织认同或客户—企业认同不同,供应商—企业认同将认同从个人—组织层面扩展到组织间层面,认为组织间认同由组织边界跨越者的感知形成。传统边界跨越者包括销售人员和购买者,但随着组织间交流合作的日益紧密,出现了越来越多的组织边界跨越者(运营经理等),这些边界跨越者比组织中其他成员更密切参与到组织间合作,因此他们更倾向于将自己与同行的赞扬或批评联系起来。由于企业身份具有持久性特征,所以尽管个体跨边界者可能会来来去去,但当新的跨边界者进入到组织后,他们对于企业价值观和信念的看法会受到前辈的影响,并且反过来会内化这些认知。因此,个体和组织层面认同会随着时间推移而逐渐统一,此时组织间认同会变得稳定和持久。

通过文献梳理发现,虽然学者对组织认同的定义以自身研究为基础,且给出的概念不统一,但核心内容都遵循Ashforth & Mael[25]对社会认同的最初定义,即与组织一致或从属于组织的感知。而且,这种身份认同使利益相关者产生超出传统角色要求的行为,即角色外行为(员工创新行为、组织忠诚、消费者正面口碑等)[26-28]。综上所述,本文将投资者—创业企业认同定义为“当投资者识别到被投资企业身份特征与投资者所代表的组织身份之间具有同一性时,就会对被投资企业产生情感联系,并且改变自利行为,对创业企业产生命运共同感,将创业企业的成功当作自己的成功”。投资者会不自觉地根据创业企业的价值观、信念采取行动,以实现创业企业目标,最终影响投资行为决策。由于不同投资者与被投资企业身份重叠范围不同,因此与组织员工或其他利益相关者相比,可能会存在相似或者不同维度,并表现出喜欢或不喜欢的特征[29]。

1.3 投资者—创业企业认同维度与测量

在组织认同维度研究中,除个别学者认为组织认同是一维概念外[30-31],多数学者都认为组织认同是多维命题[32-33]。虽然不同研究对组织认同维度的表述存在差异,但都认为包括认知、情感、评价3个维度,部分學者还加入行为维度[34-35]。

(1)认知维度。Tajfel[36]指出认知维度隶属于组织的自我意识,组织成员通过识别组织身份特征产生自我认知,是实现社会认同的一种方式;Ellemers等[37]指出认知维度是由组织成员通过识别与组织中他人相似性以及不同组织中他人差异性实现自我分类的过程;Deaux等[34]认为,组织认同认知不仅包括自我归类的过程(我是组织中的一员),还包括对属于这个组织意义的分析(成为组织中一员意味着什么);Mael & Ashforth[38]开发了6项指标用于测量组织认知维度,其中包括“当我说到某企业时,我通常会说我们,而不是他们”、“我非常关心别人如何看待我们的组织”等题项。

(2)情感维度。Tajfel[36]在对社会身份认同进行定义时指出,社会身份来源于个体对自己是某个社会群体成员关系的认知,并伴随着成员关系的价值判断和情感依恋。在这一定义的基础上,Ellemers等[39]提出情感维度是一种对某一群体的情感卷入,即情感承诺;Deaux[34]认为个体对群体的正面态度和评价、群体凝聚力和集体自尊等内容就是情感认同。随后,学者通过实证研究测量组织认同情感维度[39-40],该维度反映组织对成员资格的满意度和员工对群体的归属感。在Jackson[41]的研究中,情感维度和行为维度被合并,包括团结性、情感反应和成员协作等内容,并将其定义为情感联系。

(3)评价维度。基于Tajfel[36]对社会身份认同的定义,Ellemers等[39]指出组织认同是指对群体或成员资格的积极或消极评价;Phinney[42]认为评价维度是指对内群体积极或消极的感觉。评价维度在实证研究中已得到证明,并与情感维度进行了区分[43-44]。

(4)行为维度/共同命运。Tajfel[36]在对社会身份认同的定义中虽然没有明确提出共同命运维度,但强调共同命运的重要性,即相互依赖的命运是群体认同发展的源泉。此后,学者们对此进行研究,认为行为维度应作为组织认同的一部分;Phinney[42]提出共同命运维度,包含依附的感觉、关心内群体、认为组内群体比较重要,是个人与组织“结合的感觉”。群体认同有助于增强组织内个体间的依赖性及对共同命运的感知,进一步增强群体成员间的情感联系;Van Dick等[43]指出,“共同命运”也可以表述为认同的“行为维度”,通过“我支持我的组织”这一题项测量,并在实证检验中对这一维度进行了验证。

1.4 投资者—创业企业认同动因

在有关认同的研究中,学者认为认同之所以有一维和多维之争,是因为引发认同的动因不同。其中,自我归类需要和自我提升需要被认为是引发认同的两种主要动因。

(1)自我归类的需要。Hogg等[44]认为认同产生的首要动机是降低自我不确定性。自我不确定性根植于自我归类理论,该理论聚焦于群体偏好中所隐含的认知过程。通过一系列实验,研究人员证明认同是“由降低主观不确定性需要而引发的,这种不确定性可能是某个人的感知、态度或行为,最终形成为人处世的理念”。Wolter等[45]认为个人降低主观不确定性的动因是由于不确定性会让人产生失控的感觉。在社会身份理论中,学者对于如何降低身份不确定性给出解释,即“明确表征某一群体区别于其他群体的属性,就可以使组群内和组群外成员更容易预先确定自我信念和态度”。而投资者对于创业企业的风险投资往往面临高度不确定性,投资者选择项目除对基础技术进行分析外,还需要借助主观判断,因此当创业企业满足投资者这一需求时,投资者就会对创业企业产生认同感。

(2)自我提升的需要。自我提升是“个人增加积极性、降低消极性的动机”。实现自我提升的路径主要有两条:一是通过创造积极情绪提升自我提升动机。Lam等[46]指出友好关系是形成认同的前提和心理前因之一。投资者需要与创业企业团队和主要领导人进行较为密切的沟通与合作,并与团队主要成员建立良好的合作关系,以便能够更好地推进创业项目,从而获取良好的投资回报。因此,创业企业可以此实现投资者自我提升动机,从而获得认同。二是个人对于地位提升和理念的渴望。学者在顾客—企业认同研究中指出,自我提升的路径是让顾客享受到企业成功带来的“荣耀”[9]。换言之,虽然顾客不是企业雇员,但他/她通过认同企业,与之共享其在社会、产品、金融及市场方面的成功。与顾客—企业认同类似,本文认为投资者—创业企业认同也具有相似路径,即当创业企业获得成功或拥有较高的身份声望时,投资者可通过投资的形式“分享”企业的成功或声望,满足投资者自我提升的需要。

通过上述文献回顾可以看出,目前已有认同量表未满足投资者对创业企业认同的研究需求,主要有以下两点原因:第一,研究对象具有差异性。当前文献多以组织认同维度为基础,对组织内员工或消费者个体认同进行研究,且多从组织认同量表嫁接过来,因而并不完全适用于投资者。尤其是对于创业企业而言,面对的投资者多为机构投资者,与个体认同不同,投资者对创业企业的认同除受自身身份特征影响外,还受到投资机构身份特征的影响,即投资者对创业企业的认同既体现在个体层面也体现在组织层面。第二,缺乏针对“互联网+”创业情境下投资者—创业企业认同的研究。与成熟企业和传统创业企业不同,“互联网+”背景下创业企业有其独特身份特征和发展规律,其身份更具有模糊性和不确定性。因此,投资者对创业企业的身份认同表现出不同内涵和维度特征。基于此,为推动投资者—创业企业身份认同发展,本文认为应编制“互联网+”背景下投资者—创业企业认同测量量表。

2 投资者—创业企业认同初始量表构建

2.1 数据收集与资料分析

本文通过归纳总结相关文献,尤其是以被广泛使用的量表为基础,提炼出访谈过程中合适的主题,再通过访谈、开放式问卷等形式获取初始资料,进而构建初始量表。

(1)半结构化访谈。本文根据研究内容和目的设置访谈提纲,同时设置人口统计学变量(年龄、性别、工作年限、教育背景等)和相关就职单位信息(企业性质、企业存续时间等)。访谈对象为面向创业企业的机构投资者,访谈对象11人,访谈时长从20分钟到30分钟不等。访谈录音先转为访谈文本,然后通过NVIVO軟件对访谈结果进行分析。其中,30岁以下占比55%;普通员工4人,基层管理人员2人,中层管理人员4人,高层管理人员1人;受访者均为大学本科及以上学历,能够清楚理解和表达自己的想法。研究者在向受访者充分解释“投资者—创业企业认同”的概念后,首先请受访者回忆一个或几个曾经投资过的与“互联网+”相关的创业企业,并以此作为回答的依据,然后对受访者进行追问。

(2)开放式问卷。根据研究内容和访谈提纲设置4个开放式问题,包括“如果要您描述您所投资并认同的这家创业企业是什么样的?您会怎样来描述呢”、“与其它企业相比,您认为您投资且认同的创业企业有哪些共同点”、“看到被投资企业发展越来越好,会不会为自己当初的选择感到满意”、“在上述您所描述的创业企业中,您觉得对您最有吸引力的方面有哪些”。调研对象为5名管理学和金融学教授,将其作为访谈内容的补充。

本文首先对投资机构相关人员进行半结构化访谈,并采用边收集数据边编码的方式对访谈内容进行编码,在收集到第11位受访者内容时发现数据达到饱和(未出现新的编码)。为确保没有遗漏相关资料,又选取5名管理学和金融学教授,采用开放式问卷形式收集资料,希望从理论视角对研究内容进行补充,在对收集到的资料进行编码后并未出现新的概念。为进一步确保资料的完整性,本文进一步搜集关于13个创业项目的报道,并从中提取出投资者对创业企业的评价。然后对资料进行编码,依然未产生新的概念。因此,本文认为收集的资料达到数据饱和,可保证研究具有一定的有效性和准确性。

2.2 编码过程与题项生成

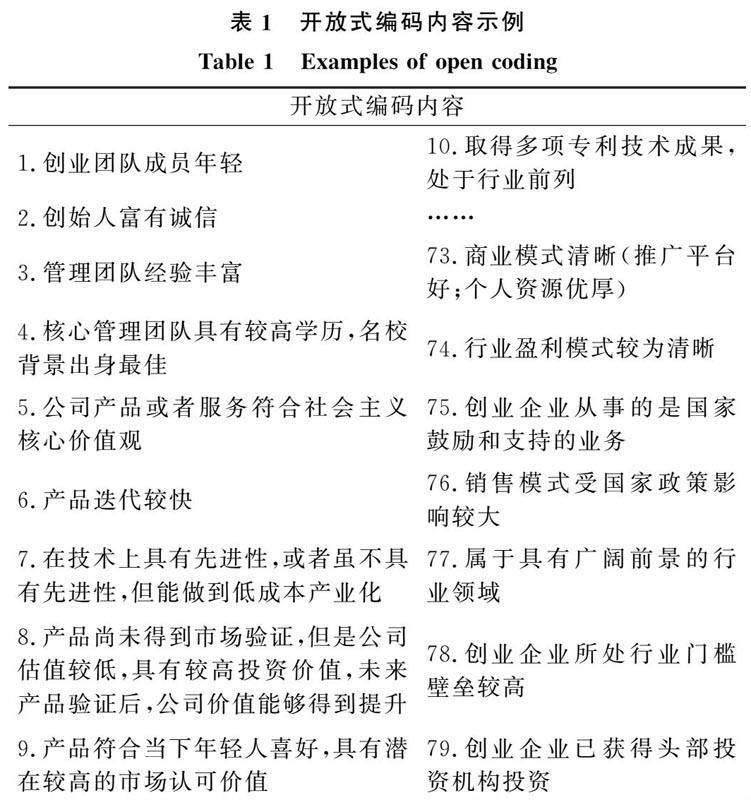

为获得投资者—创业企业认同量表结构和初始题项,本文根据扎根理论方法,不对量表内容和维度进行预设,而是由作者与合作者(以本文作者为主)分别对11个访谈文本和5份开放式问卷内容进行编码。首先,由两名研究者分别对访谈内容和开放式问卷进行逐字逐句编码。在第一轮编码中,按照相同或相近概念保留1个代码的原则,由研究者1提出105条开放式编码,由研究者2提出86条开放式编码,若原始资料无法获得更多开放式编码,则说明数据资料达到饱和;其次,研究者对于不一致内容通过讨论达成一致,最终获得82条开放式编码;最后,对已形成的编码进行梳理,对存在重复或语义不清楚的条码予以剔除,最终获得79条代码(见表1)。

为在上轮众多数据中发现或建立联系,本文进行主轴(关联式)编码。研究者通过反复比较和讨论,将开放式编码中具有相似性的内容进行归类,最终形成13类编码内容。本文在主轴编码后发现核心范畴均为投资者—创业企业认同表现,不存在包含关系或隶属关系,因此不再进行选择性编码。最后,将已有研究测量题项与编码结果进行匹配。为保证量表的准确性和实用性,分别邀请5名管理学和金融学专家对题项进行合并与修正,最终确定包含10个题项的投资者—创业企业认同初始量表(见表2)。

3 投资者—创业企业认同量表构建

3.1 探索性因子分析

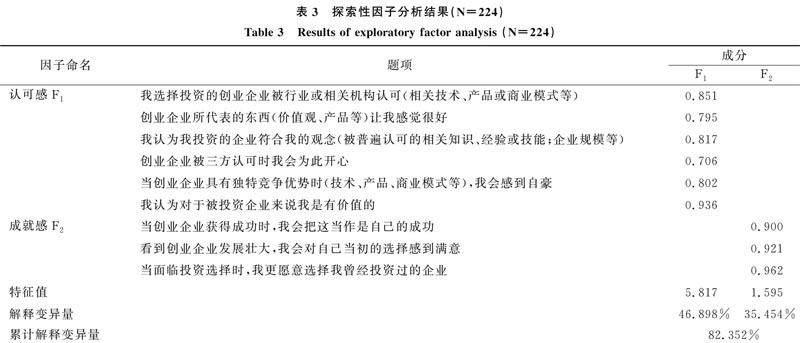

本研究将10条目初始测量量表编制成问卷,采用Likert7点量表进行测量,1表示“非常不同意”,7表示“非常同意”。本文通过问卷星向在投资机构任职或曾有任职经历的人员发放问卷,共回收448份有效问卷。样本特征如下:52%为男性,48%为女性;30岁以下占比47%,30~40岁占比44%,40岁以上占比9%;本科及以上学历占比98%;所属投资机构46%为国有或国有控股企业,32%为民营或私营企业,2%为外资或外资控股企业,20%为政府或事业单位;中层及高层管理人员占比39%,基层管理人员或普通员工占比61%。本文随机选取224份问卷用于探索性因子分析,剩余用于验证性因子分析。在了解投资者—创业企业认同概念后,要求参与者结合自身投资经历对相关指标进行打分。

基于收集到的数据,在进行探索性因子分析前,剔除校正项总体相关性(CITC)小于0.5以及旋转因子载荷小于0.5或者两个或两个以上因子载荷值大于0.4的题项,最后剩余9个题项。采用主成分因子分析法对剩余9个题项以最大方差旋转法进行因子分析。结果显示:KMO指标为0.715,Bartlett球形检验显著,表明可进行探索性因子分析。通过探索性因子分析提取出两个公因子,旋转累计平方和为82.352%,大于60%,且每个项目负荷均高于0.5,说明各因子所包含的信息较为全面(见表3)。

由表3可以看出,因子1包括6个题项,这些题项主要涉及认知维度和评价维度;因子2包含3个题项,主要涉及情感维度和行为维度。通过对题项进行分析发现,2因子包含的题项未与组织认同维度相对应,而是存在交叉和重叠,同时还有新题项生成。这可能是因为:与个体认同不同,本研究中的投资者实际上是拟人化的组织代表,投资者对创业企业身份的识别既受到自身身份特征的影响,又受到本组织(投资机构)身份特征的影响;此外,与个体认同不同,投资者作为投资机构的代表在情感认同维度表达较少,而更多体现在行为维度。所以,与组织认同维度相比,投资者认同维度直接表达了认同动机。

通過对因子1进行分析发现,因子1中包含的题项反映出自我归类(降低自我不确定性)动机,因此将因子1命名为认可感;而因子2中包含的题项反映出自我提升动机,因此将因子2命名为成就感。

3.2 验证性因子分析

为评估投资者—创业企业认同初始量表的可靠性和有效性,本文利用Amos24软件对剩余224份问卷进行验证性因子分析(见表4)。通过比较二因子模型与单因子模型可知,二因子模型拟合度高于单因子模型,且χ2/df=1.778(<3),RMSEA=0.056(<0.08),GFI、NFI、IFI、TLI、CFI均大于0.9,因此认为模型具有较高拟合度。这说明,投资者—创业企业认同测量问卷具有较高的可靠性和区分效度。

此外,本文采用Amos24对模型结果进行参数估计,得到投资者—创业企业认同二因子模型完全标准化路径(见图1)。其中,两个维度9个测量条目标准化因子载荷均高于0.68,因子载荷平方值高于0.5,说明各潜变量对指标有较强的解释力。

3.3 量表信效度检验

(1)可靠性检验。本文从量表整体信度和各维度信度对量表可靠性进行检验。使用SPSS 26对数据进行分析,发现投资者—创业创业认同Cronbaoch's α系数为0.851,大于0.7。其中,认可感的Cronbaoch's α系数为0.875,成就感的Cronbaoch's α系数为0.694,说明投资者—创业创业认同测量量表总体可信度较高,可以接受。

(2)效度检验。本文采用组合信度(CR)和平均变异量(AVE)对投资者—创业创业认同内容效度、聚合效度与区分效度进行检验。由表5可知,二因子组合信度分别为0.901和0.9451,均大于0.7的标准。这表明,投资者—创业创业认同二维结构内容效度较为理想,平均变异量分别为0.604和0.852,均大于0.5的标准,表明量表聚合效度较为理想。此外,由表5可知,投资者—创业企业认同中认可感和成就感两个维度之间的相关系数小于AVE的平方根,表明量表具有较高的区分效度。

3.4 投资者—创业企业认同量表预测效度检验

创业企业获取投资者认同是为与投资者建立良好关系,从而获取创业融资。因此,为进一步检验投资者—创业企业认同预测效度,本文从CVS投中数据库选取2020—2021年天使轮融资项目,剔除信息不完整和投资人为非机构投资者的项目,共获得112家创业企业融资信息,每个项目包括项目简介、核心团队信息、股东信息、知识产权信息及经营信息等。然后,根据这些融资项目披露的信息,剔除最终融资金额,由4名具有风险投资经验的专家对上文开发并论证的投资者—创业企业认同量表进行打分。最后,对CVS投中数据库获得的最终融资金额取自然对数进行模型验证。同时,根据以往研究,本文选取创业企业规模、企业存续年限及行业作为控制变量。

表6为各变量均值、标准差及相关系数。为保证本研究不受多重共线性的影响,对模型进行VIF检验,结果表明最大膨胀因子小于2,低于临界值10,因此本文变量受多重共线性的影响较小。此外,利用AVE开方值与相关系数比较法进行效度检验。由表6结果可知,变量间相关系数均小于AVE的平方根,说明量表具有较高的收敛效度和区分效度。

表7为投资者—创业企业认同对创业融资的回归结果。其中,模型1~3分别为控制变量、投资者—创业企业认同两个维度(认可感和成就感)对创业融资的回归结果,模型4为全模型回归结果。由表7可以看出,投资者—创业企业两个维度(认可感和成就感)对创业融资具有显著正向影响,且在全模型中结果依然稳健。也即,创业企业获得投资者认同度越高,越有利于获取高额创业融资。因此,本文开发的投资者—创业企业认同量表预测效果较好。

4 结论与讨论

4.1 研究结论

(1)本文基于我国“互联网+”创业情境界定投资者—创业企业认同内涵。投资者—创业企业认同是指当投资者识别到被投资企业身份特征与投资者所代表的组织身份具有同一性时,就会对被投资企业产情感联系,并且改变自利行为的归因,对创业企业产生命运共同感,将创业企业的成功当作自己的成功。在“互联网+”创业情境下,投资者对创业企业的认同强调投资者以拟人化组织形态识别创业企业的身份特征,从而产生组织间认同。

(2)本文对相关文献进行梳理,采用扎根理论方法,通过半结构化访谈及问卷调研方式进行编码,确定10个初始题项。然后,通过探索性因子分析和验证性因子分析开发出包含认可感和成就感两个维度9个题项的投资者—创业企业认同测量量表。最后,通过一系列检验验证量表信度、效度和预测效度可靠。

4.2 理论贡献

(1)以往有关组织认同的研究多为个体层面认同,本文探究风险投资机构对创业企业的认同属于组织层面研究。结果发现,投资者—创业企业认同包含两个维度,这一结果支持认同是一个多维构念的观点。但与个体对组织层面认同所包含的认知、情感、评价和行为维度不同,投资者对创业企业认同的两个维度更贴近于认同的基本动机,即自我归类(降低不确定性)和自我提升的需要,因此将其命名为认可感和成就感。与个体认同不同,组织间认同对个体的感受和情感归属缺乏关爱,而更多体现在满足投资者利益需求上。因此,本研究进一步深化了组织层面认同理论研究。

(2)本研究通过扎根理论方法、探索性因子分析和验证性因子分析界定投资者—创业企业认同内涵,并开发和验证投资者—创业企业认同测量量表,进一步拓展了企业身份认同研究范围,同时也为投资者对创业企业认同研究提供了测量工具,为后续研究奠定了理论基础。

(3)以往有关创业融资的研究多基于信号理论或资源理论,从创业团队特征(创业者年龄、性别、专业背景或管理团队结构等)或创业项目特征视角出发,较少从投资者角度进行研究。投资者—创业企业认同以认同理论为基础对投资者行为进行描述和预测,形成了新的创业研究视角,丰富了创业研究文献。

4.3 实践启示

根据本文研究结论,提出如下实践启示:

(1)首先,创业企业应对投资者有充分的了解,选择和本公司理念或价值观相符的投资者,并能够有针对性地向投资者进行项目阐述,从而获得投资者认同;其次,在争取创业投资前,应尽可能获得权威机构或第三方认可,既能降低投资者自我不确定性感知,又能够满足投资者自我提升需要,从而对获取投资者认同产生积极影响;最后,与投资者建立良好的沟通和合作关系,不仅对获取创业融资具有积极影响,也能为建立未来长期合作关系奠定基石。因此,为实现长远发展,创业企业一方面应在首次合作中适当让利,另一方面当创业企业取得成功后,应尽可能让投资者参与和感知创业企业的成功。

(2)投资者首先要认清在资本市场中无论是个人还是组织都难以做到绝对理性,因此为避免陷入组织认同的情感陷阱,其应当对自身所在组织身份特征有清晰的认知,在对创业项目进行筛选时能够分清哪些是真正具有价值的因素,哪些是情感因素,以此找出真正有潜力、有价值的创业项目;另一方面,投资者也要充分利用认同的价值,当面临两个类似创业项目时,投资与自身身份一致性更高的创业企业更容易产生内群体感知,减少沟通成本,建立良好合作关系,从而实现价值共创和双赢。

4.4 不足与展望

本研究存在如下不足:第一,研究对象范围较窄,仅针对机构投资者和初创企业,事实上企业发展各个阶段都面临融资,尤其是上市企业;另一方面,对于处于成长期或成熟期的企业来说面临的投资者是多元的,机构投资者可能仅占很小一部分比例,因此量表具有一定局限性。未来应扩大研究对象范围,以获得更具普适性的投资者—创业企业认同量表。第二,现有研究多关注投资者—创业企业认同所带来的积极影响,如建立长期合作关系、获取创业融资等,却忽视了一味获取投资者认同可能会对创业活动产生负面影响。如认同意味着内群体成员会有一致的认知和感受,这可能使创业项目缺乏思想上的碰撞,很难实现突破和创新,从而限制创业企业发展。因此,未来应探索创业企业在获取投资者认同过程中产生的消极作用,研究投资者—创业企业认同的“双刃剑”效应。

参考文献参考文献:

[1] 李纯青,吕俊峰,马宝龙.多元企业认同的身份构建及其張力调和机理[J].心理科学进展,2018,26(8):5-22.

[2] ALBERT S,WHETTEN D A.Organizational identity[J].Administration & Society,1985,42(20):166-190.

[3] NAVIS C,GLYNN M A.Legitimate distinctiveness and the entrepreneurial identity: influence on investor judgments of new venture plausibility[J].Academy of Management Review,2011,36(3):479-499.

[4] BECKER-BLEASE J R,SOHL J E. New venture legitimacy: the conditions for angel investors[J].Small Business Economics,2015,45(4):735-749.

[5] 赵富强,胡思源,陈耘,等.创业叙事对创业绩效的影响研究——组织双元性、资源获取与修辞策略的作用[J/OL].南开管理评论[2022-08-08].http://kns.cnki.net/kcms/detail/12.1288.f.20220728.1610.002.html.

[6] HAIZHONG WANG,HONG YUAN,XIAOLIN LI,et al.The impact of psychologiacal indentification with home-name stocks on investor behavior:an emprirical and experimrntal incestigation[J].Journal of the Academy of Marketing Science,2019,47(6):1109-1131.

[7] MARIN L,MAYA S R D.The role of affiliation,attractiveness and personal connection in consumer-company identification[J].European Journal of Marketing,2013,47(3/4):655-673.

[8] HAUMANN T,QUAISER B,WIESEKE J,et al.Footprints in the sands of time: a comparative analysis of the effectiveness of customer satisfaction and customer-company identification over time[J].Journal of Marketing,2014,78(6):78-102.

[9] 李純青,潘玉梅,王肖利.消费者—企业认同的概念,量表开发及检验研究[J].预测,2021,40(3):82-89.

[10] PEETERS C,MASSINI S,LEWIN A Y.Sources of Variation in the efficiency of adopting management innovation:the role of absorptive capacity routines,managerial attention and organizational legitimacy[J].Organization Studies,2014,35(9):1343-1371.

[11] 沈睿,郑玮,路江涌,等.创始团队职业背景对天使投资意向的影响[J].管理评论,2020,32(8):76-90.

[12] 朱仁宏,伍兆祥,周琦.敌对环境下创业企业的创业融资研究:组织合法性的视角[J].财贸研究,2019,30(10):56-67.

[13] 周文良,张玲,樊林.高科技创业企业融资的比较[J].湖南大学学报(社会科学版),2002,16(6):123-125.

[14] 杨其静.企业家的企业理论[M].北京:中国人民大学出版社,2005.

[15] 郭琨.济南市科技型中小创业企业现状与对策分析[J].理论学习,2004,20(8):60-614.

[16] 叶文平,潘诗敏,杨俊.三大创业数据库与创业研究[J].外国经济与管理,2022,44(8):21-41.

[17] 郭建鸾.创业企业相机治理分析[J].中央财经大学学报,2004,24(5):51-56.

[18] 斯蒂芬·P·罗宾斯,玛丽·库尔特.管理学(第十三版)[M].北京:中国人民大学出版社,2017.

[19] 周冬梅,陈雪琳,杨俊,等.创业研究回顾与展望[J].管理世界,2020,36(1):206-225.

[20] 沈维涛,叶小杰,徐伟.风险投资在企业IPO中存在择时行为吗——基于我国中小板和创业板的实证研究[J]. 南开管理评论,2013,16(2):133-142.

[21] DUTTON J E,DUKERICH J M,HARQUAIL C V.Organizational images and member identification.[J].Administrative Science Quarterly,1994,39(2):239-263.

[22] 宝贡敏,徐碧祥.组织认同理论研究述评[J].外国经济与管理,2006,28(1):39-45.

[23] BHATTACHARYA C B,SEN S.Consumer-company identification:a framework for understanding consumers′ relationships with companies[J]. Journal of Marketing,2003,67(2):76-88.

[24] CORSTEN D,GRUEN T,PEYINGHAUS M.The effects of supplier-to-buyer identification on operational performance-an empirical investigation of inter-organizational identification in automotive relationships[J].Journal of Operations Management,2011,29(6):549-560.

[25] ASHFORTH B E,MAEL F. Social identity theory and the organization[J].Academy of Management Review,1989,14(1):20-39.

[26] 林少龍,纪婉萍.消费者的品牌认同,善因认同与内在道德认同如何促进善因营销的成功[J].南开管理评论,2020,23(4):25-36.

[27] 喻登科,严红玲,吴文君.知识型员工知性特质与创新潜能:组织认同的中介调节作用[J].科技进步与对策,2021,38(24):142-150.

[28] 季靖.身份动机对品牌认同的影响[D].杭州:浙江大学,2014.

[29] SCOTT S G,LANE V R.A stakeholder approach to organizational identity[J].Academy of Management Review,2000,25(1):43-62.

[30] AHEARNE M, BHATTACHARYA C B, GRUEN T. Antecedents and consequences of customer-company identification: expanding the role of relationship marketing[J].Journal of Applied Psychology,2005,90(3):574-585.

[31] BERGAMI M,BAGOZZI R P.Self-categorization, affective commitment and group self-esteem as distinct aspects of social identity in the organization[J].British Journal of Social Psychology,2011,39(4):555-577.

[32] S TAYLOR L A,FOX-CARDAMONE D L,et al.Intragroup identification and intergroup differentiation: a multicomponent approach[J].British Journal of Social Psychology,2011,28(4):305-317.

[33] LAM S K,AHEARNE M,HU Y,et al.Resistance to brand switching when a radically new brand is introduced:a social identity theory perspective[J].Journal of Marketing,2010,74(6): 128-146.

[34] DEAUX K,REID A,MIZRAHI K,et al.Connecting the person to the social:the functions of social identification[J].Biomacromolecules,1999,10(2):425-432.

[35] JACKSON J W,SMITH E R.Conceptualizing social identity:a new framework and evidence for the impact of different dimensions[J].Personality&Social Psychology Bulletin,1999,25(1):120-135.

[36] TAJFEL H.Differentiation between social groups:studies in the social psychology of intergroup relations[J].American Journal of Sociology,1978,86(5):1193-1194.

[37] ELLEMERS N,KORTEKAAS P,OUWERKERK J W.Self-categorization, commitment to the group and group self-esteem as related but distinct aspects of social identity[J].European Journal of Social Psychology,1999,29(2-3):371-389.

[38] MAEL F,ASHFORTH B E.Alumni and their alma mater:a partial test of the reformulated model of organizational identification[J].Journal of Organizational Behavior,1992,13(2):103-123.

[39] ELLEMERS N,KORTEKAAS P,OUWERKERK J W.Self-categorization,commitment to the group and group self-esteem as related but distinct aspects of social identity[J].European Journal of Social Psychology,1999,29(2-3):371-389.

[40] JACKSON J W,SMITH E R.Conceptualizing social identity:a new framework and evidence for the impact of different dimensions[J].Personality&Social Psychology Bulletin,1999,25(1):120-135.

[41] JACKSON J W.Intergroup attitudes as a function of different dimensions of group identification and perceived intergroup conflict[J].Self&Identity,2002,1(1):11-33.

[42] PHINNEY J S.Ethnic identity in adolescents and adults: review of research[J].Psychological Bulletin,1990,108(3):499-514.

[43] DICK R V,WAGNER U,STELLMACHER J,et al.The utility of a broader conceptualization of organizational identification:which aspects really matter[J].Journal of Occupational and Organizational Psychology,2004,77(2):171-191.

[44] HOGG M A,TERRY D I.Social identity and self-categorization processes in organizational contexts[J].Academy of Management Review,2000,25(1):121-140.

[45] WOLTER J S,CRONIN JR J J.Re-conceptualizing cognitive and affective customer-company identification: the role of self-motives and different customer-based outcomes[J].Journal of the Academy of Marketing Science,2016,44(3):397-413.

[46] LAM S K,AHEARNE M,SCHILLEWAERT N.A multinational examination of the symbolic-instrumental framework of consumer-brand identification[J].Journal of International Business Studies,2012,43(3):306-331.

責任编辑(责任编辑:王敬敏)

英文标题Connotation, Dimensions and Scale Development of Investor-Entrepreneurial Firm Identification in the Context of "Internet+"

英文作者Wen Yao1, Li Cuini2, Wang Zhengbin1, Li Chunqing1

英文作者单位(1.School of Economics and Management, Northwest University, Xi′an 710049, China;2.Institute of International Trade and Economic Cooperation, Ministry of Commerce, Beijing 100710, China)

英文摘要Abstract:In the context of "Internet+", entrepreneurial firms have shown unique development characteristics. Rapid expansion and cliff-like drops make it impossible for entrepreneurial firms to achieve long-term development. At the same time, the application of technologies such as big data and cloud computing has made it easier for professional short sellers to capture information, which further compresses the space for entrepreneurial firms to make quick profits through short-term behavior. However, reckless capital appreciation and short-term profit-seeking behavior have deterred true value investors, which further exacerbates the problem of financing for entrepreneurial firms. Therefore, how to deal with the relationship between investors and entrepreneurial firms, and balance the relationship between capital appreciation and the long-term development of enterprises is an urgent issue posed by reality to the theoretical community.

Existing research has proven that identification in the business ecosystem is closely linked to long-term cooperation and trust, both within and outside the organization. However, as an important provider of funds for start-up enterprises, investors have received little attention from scholars in the field of identification research. On the one hand, it is difficult to identify entrepreneurial firms; on the other hand, there is a lack of discussion on the concept of investor identification and measurement tools for investor identification, which restricts the breadth and depth of research.

Therefore, taking into account the above issues, this article starts with the initial concept of organizational identification and takes a review of the concept of consumer-company identification based on relevant research on social identity theory and identity theory. It is clarified that, in addition to internal members of the organization, other stakeholders will also identify with the enterprise. Finally, a review of supplier-buyer identification is presented, and it is noted that in addition to individual identification with the organization, there is also identification at the organizational level, as well as the path of generation of inter-organizational identification. Then, the investor-entrepreneurial firm identification is defined. Investor-entrepreneurial firm identification is when investors recognize the consistency between the identity characteristics of the invested firm and the definition of the organizational identity represented by the investor, they will create emotional connections to the invested enterprise, change the attribution of self-interest behavior, generate a sense of common destiny for the venture, and then regard the success of the venture as their own success.

According to the theoretical literature, 10 initial questions are coded using a grounded theory approach through semi-structured interviews and questionnaires. Through exploratory factor analysis and confirmatory factor analysis, a measurement scale of investor-entrepreneurial firm identification is developed involving two dimensions of recognition and achievement, with a total of nine items. This study tests the reliability of the scale from the overall reliability and the reliability of each dimension, and uses the combination reliability (CR) and the average variance (AVE) to test the content validity, aggregation validity and discrimination validity of investor-entrepreneurial firm identification.

This study defines the connotation of investor-entrepreneurial enterprise identification and develops the corresponding measurement scale. It further expands the scope of research on corporate identity and provides a measurement tool for investors' research on entrepreneurial identification, laying the foundation for subsequent research. By exploring organizational level identification, it is found that investor-entrepreneurial enterprise identification includes two dimensions, which not only supports the view that identity is a multidimensional construct but also confirms that unlike individual identification, inter-organizational identification lacks expression of individual feelings and emotional affiliation and is mainly reflected in meeting the needs of investors' interests. Thus, this study further deepens the organizational level identification theory. In addition, previous research on entrepreneurial financing used to follow signal theory or resource theory from the perspectives of entrepreneurial team characteristics or entrepreneurial project characteristics, but less from the perspective of investors. Investor-entrepreneurial firm identification describes and predicts investor behavior based on identification theory, opening up new perspectives for entrepreneurship research and enriching the literature on entrepreneurship research.

英文關键词Key Words:Investor-entrepreneurial Firm Identification; "Internet+"; Grounded Theory; Scale Development

基金项目:国家自然科学基金项目(71772144)

作者简介:温瑶(1990—),女,河南洛阳人,西北大学经济管理学院博士研究生,研究方向为关系管理、创新创业;李翠妮(1988—),女,陕西咸阳人,博士,商务部国际贸易经济合作研究院博士后,研究方向为创新创业、国际贸易;王正斌(1961—),男,陕西渭南人,西北大学副校长,经济管理学院教授、博士生导师,研究方向为企业发展、企业伦理、高校教学管理;李纯青(1970—),女,河南南阳人,博士,西北大学经济管理学院教授、博士生导师,研究方向为营销管理、关系管理。

猜你喜欢

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

中国外汇(2019年7期)2019-07-13 05:45:04

现代商贸工业(2016年26期)2016-12-26 17:43:05

商业研究(2016年8期)2016-12-20 15:39:28

新闻界(2016年11期)2016-11-07 21:19:58

商(2016年27期)2016-10-17 05:25:42

对外经贸(2014年5期)2014-02-27 13:55:56