《国际财务报告可持续披露准则第2号—气候相关披露》对商业银行财报披露的影响及差异分析

2024-05-17 07:00赵晓怡

国际商务财会 2024年4期

关键词:财务报表

赵晓怡

【摘要】面对越来越多极端气候的出现,解决气候问题迫在眉睫。2021年由国际报告准则基金会(IFRS Foundation)发起组建的国际可持续发展准则理事会(ISSB)正式启动,制定与国际财务报告准则(IFRS)相协同的可持续披露准则,以满足越来越多的全球投资者对气候等可持续发展相关信息的披露需求。2023年6月26日,ISSB发布了《国际财务报告可持续披露准则第2号——气候相关披露》,明确了与气候相关的具体披露要求,旨在通过一致、完整、可比较、可验证的财务报告披露体系来评价气候相关风险与机遇对企业价值造成的影响。文章从分析《国际财务报告可持续披露准则第2号——气候相关披露》范围3披露要求入手,联系国内商业银行的实际,进行现状分析并提出若干建议。

【关键词】温室气体的绝对排放总量;融资排放;温室气体排放因子;排放因子的活动水平;财务报表

【中图分类号】F231.5

一、气候问题及国际合作协议

因温室气体排放导致气候变化问题的负面影响已从自然界逐步传导到人类社会,未来将威胁全球经济甚至人类生存,解决气候问题势在必行。在过去20多年时间里,各国就气候问题达成了诸多约束性协议:《联合国气候变化框架公约》(1994年)、《巴黎协定》(2015年,提出确保全球平均气温较工业化前水平升高控制在2℃之内,并为把升温控制在1.5℃之内付出努力的目标)等。

为回应G20领导、国际证监会组织(IOSCO)以及广大企业关于建立起一套系统化的可持续披露准则的倡议。ISSB于2023年6月颁布了《国际财务报告可持续披露准则第1号——可持续相关财务信息披露一般要求》(以下称“1号准则”)和《国际财务报告可持续披露准则第2号——气候相关披露》(以下称“2号准则”)。虽然,温室气体绝对排放总量的披露将使外部报表使用者更好了解披露主体对气候相关的风险和机遇的适应能力,但“2号准则”对于温室气体绝对排放总量的披露对披露主体提出较大挑战。从社会范围来看,通过披露建立起的系统化、标准化的温室气体绝对排放总量计算模型以及披露的温室气体排放数据,将为政府、监管当局、金融机构等制定政策提供更多决策信息,有利于社会资源的合理有效调配。

二、“2号准则”定量披露要求

(一)温室气体绝对排放

根据“2号准则”,温室气体绝对排放可以分为:范围1、2和3排放,具体定义为:

范围1排放——主体所拥有或控制的来源所产生的直接温室气体排放。

主要由下列活动产生:1.生产电力、热力或蒸汽;2.物理或化学工艺;3.运输原料、产品、废弃物和员工,这些排放来自公司拥有/控制的运输工具燃烧排放源(如卡车、火车、轮船、飞机、巴士和轿车);4.无组织排放。

范围2排放——主体所消耗的外购电力、热能或蒸汽产生的间接温室气体排放,为各公司报告由其拥有或控制的设备或运营消耗的外购电力所产生的排放。

范围3排放——范围2排放中没有涵盖的、发生在披露主体价值链中的间接排放,包括价值链上、下游排放。

2021以及2022年,建设银行、中国银行、工商银行、农业银行、邮储银行、交通银行国内六大商业银行均对范围1和2在年度ESG报告中进行了披露,领先其他国内商业银行。

(二)范围3排放的特点和意义

自《企业标准》2004年颁布以来,企业管理者们逐渐意识到范围1和2排放的披露并不足以反映价值链中产生的巨大剩余排放量,范围3排放由于涉及到企业的上下游价值链,其排放总额要远超过范围1排放和范围2排放的总和,代表了披露主体碳足迹中的最大部分。“2号准则”首次将范围3排放列入了强制披露的范围。范围3排放总额是披露主体通过其经营活动间接控制或施加影响的排放。商业银行范围3排放的最大部分为以贷款形式向贷款客户提供资金。

三、商业银行范围3排放披露差异分析

(一)商业银行范围3上游排放披露差异分析

适用国际财务报告准则的国内商业银行,除了根据自身经营活动披露其直接产生的范围1和2温室气体排放总量外,“2号准则”还要求其对范围3排放进行披露。

根据《企业标准》,范围3排放指企业通过向上下游企业进行股权或者债权的投资活动间接产生的温室气体排放。

根据“2号准则”的要求:主体应在其范围3排放计量中包括上游和下游排放。主要的上游排放有:1.购买的商品和服务;2.资本货物;3.范围1、范围2排放中未包含的燃料、能源相关活动;4.上游运输和配送;5.运营中产生的废物;6.差旅;7.员工通勤;8.上游租賃资产。

范围3上游排放的计算方法是由排放因子活动水平乘以温室气体排放因子计算得到的。以商业银行“差旅”项目为例,通过收集员工差旅距离,从数据库获得差旅使用的交通工具对应的排放因子数据,两者的乘积就是“差旅”产生的范围3排放总量。该方法也同样适用其他类别上游排放的计算。

而目前我国缺少类似的温室气体排放因子数据库数据,使得计算该类数据时的披露信息不够准确。

本文查询了国内外商业银行范围3披露的情况:目前,国内尚未有商业银行对于范围3上游排放进行披露,国际上少量的金融集团,例如花旗集团于2022年根据《气候相关财务信息披露工作组(TCFD)建议报告》自愿对其范围3上游排放进行了披露。

(二)商业银行计算范围3下游排放披露差异分析

根据“2号准则”定义的下游排放有:1.下游运输和配送;2.销售产品的加工;3.销售产品的使用;4.已售产品的报废处理;5、下游租赁资产;6.特许经营权;7.投资。

与商业银行相关的下游范围3排放主要是“投资”,其定义是债权与股权的合计,即总投资。根据商业银行的经营活动和资产结构,范围3排放最主要的部分是被投资企业(“贷款客户”)的范围1和2的排放合计乘以商业银行在其总贷款中所占的比重。由此计算得到的排放总量,称为融资排放。若贷款客户的范围3排放较其范围1和2的排放重大,则计算融资排放时也需要包括贷款客户范围3的排放。

计算范围3排放的方法主要有:特定项目法和平均法。特定项目法适用于贷款客户能够提供其范围3的排放数据。当贷款客户无法提供其范围3的排放数据时,商业银行可选择平均法计算得到该贷款客户范围3排放的总量。范围3下游排放在“2号准则”出台之前属于自愿披露的内容。

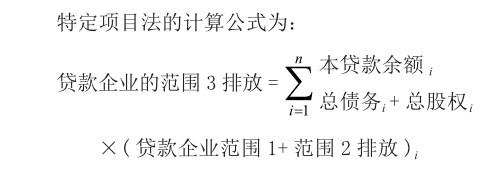

1.特定项目法

使用特定项目法,商业银行需要贷款客户能够提供具体某个项目的范围1和2的排放量(若该贷款客户范围3的排放量较范围1和2的重大,则需要将其范围3也纳入计算范围),并根据商业银行该笔贷款在其总贷款中所占比重,计算得到商业银行在该笔贷款上的范围3排放。然后,加总该贷款客户在商业银行所有贷款的范围3排放,得到商业银行通过贷款在该贷款客户上产生的范围3的排放总量。特定项目法对于贷款客户提出了更高的要求,计算成本相对较大。

对于达到一定规模的贷款客户以及高排放的贷款客户,更建议使用该方法。

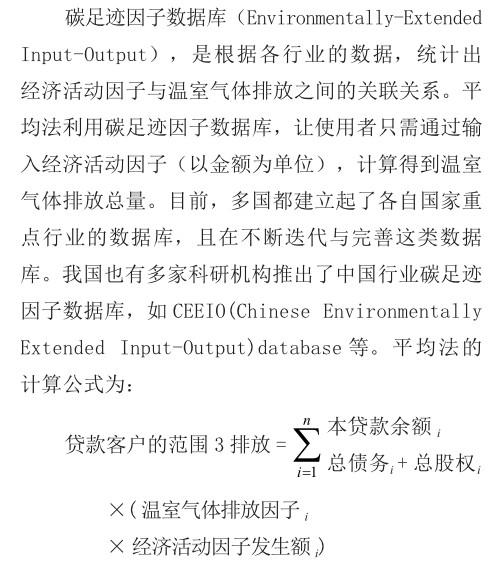

2.平均法

温室气体排放因子是根据碳足迹因子数据库计算得到的每单位经济活动产生的温室气体排放量。本文从互联网公开信息上查询(http://www. ceeio.com/)以中国的行业数据建立起的碳足迹因子数据库,其中公布了中国153个行业2018年的行业投入-产出。“行业投入-产出”理解为按行业统计的全部经济产出(以金额表示)产生的温室气体排放总量。以农产品行业为例,其所需要的其他行业经济投入加上农产品行业自身的经济投入,包括人力成本、固定资产折旧以及税盾的影响,合计得到农产品行业总的经济产出。通过数据库提供的农产品行业二氧化碳排放总量(单位:吨)。将农产品行业总的经济产出除以“二氧化碳排放”的总值,就可以得到每单位元产出的二氧化碳排放量。

经济活动因子发生额,即每笔贷款对应的项目在报告当年的发生额。根据项目所处的不同阶段,经济发生额的内涵也不同。进入营运阶段的项目用“收入”作为发生额,处于建设阶段的项目,使用“成本”作为发生额。有了项目的经济活动因子发生额和温室气体排放因子,以及商业银行每笔项目贷款占该项目总投资的比重,就能计算得到商业银行某一贷款客户在报告当年产生的温室气体排放总量。

四、商业银行披露范围3排放的挑战和建议

(一)“2号准则”披露范围广,需尽早启动分析

国内集团性的商业银行经营范围跨越多个行业,本文分析的准则是“2号准则”中针对商业银行的附注。

对于集团性商业银行,还涉及其他业务的披露要求。同时,完整的“2号准则”既包括了定量的分析也包括了定性分析,是一个有机的披露体系,实施之前必须整体考虑。

(二)“2号准则”披露所需数据来源多,需建立系统化的收集系统

与现有的业务、财务核算、管理会计信息系统相比较,“2号准则”中需要披露的定量信息数据来源多样。仅计算商业银行范围3下游排放就要收集商业银行贷款客户自身范围1、2和3的排放,以及该客户逐笔在商业银行的贷款占该客户总贷款的比重等。

同时,商业银行披露自身范围1和2时,也需要建立起核算台账,为披露做数据准备(例如外购电力数量等)。

这些数据人工收集成本高,建议在设计阶段就引入金融科技手段。例如,将范围1和2的排放以及使用“平均法”计算的范围3排放数字化、模型化、嵌入到商业银行的核心系统中,使得日常采购、预订和支付时就能触发自动计算。甚至可以利用大数据手段,通过排放数据的不断输入,對计算模型进行优化,为未来发展绿色金融业务,提供分析和估值的模型基础。

主要参考文献:

[1]温室气体核算体系:企业核算与报告标准(修订版)[R].第1章温室气体核算与报告原则,7.

[2]温室气体核算体系:企业核算与报告标准(修订版)[R].附录III温室气体项目概览,50.

[3]Corporate Value Chain(Scope3) Accountingand Reporting Standard—Supplementtothe GHGProtocol Corporate,51.

[4]Technical Guidancefor Calculating Scope3 Emissions(version1.0) Supplementtothe Corporate Value Chain (Scope3)Accounting & Reporting Standard,146.

[5]Technical Guidancefor Calculating Scope3 Emissions(version1.0) Supplementtothe Corporate Value Chain(Scope3) Accounting & Reporting Standard,146.

[6]Technical Guidancefor Calculating Scope3 Emissions(version1.0) Supplementtothe Corporate ValueChain (Scope3)Accounting&ReportingStanda rd,146.

[7]CEEIO:Liang,S.;Feng,T.-T.;Qu,S.;Chiu,A. S.F.;Jia,X.-P.;Xu,M.Developingthe Chinese Environmentally ExtendedInput-Output(CEEIO) Database. Journalof Industrial Ecology2016,21(4),953-965. Tian,X.;Liu,Y.-W.;Xu,M.;Liang,S.;Liu,Y.-B.Chinese Environmentally ExtendedInput-Output Databasefor 2017 and 2018.Scientific Data2021,8,256.

责编:梦超

猜你喜欢

山西财税(2023年8期)2023-12-28

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年10期)2018-08-20

辽宁经济(2017年5期)2017-07-12

现代工业经济和信息化(2016年6期)2016-05-17

财经界(学术版)(2015年15期)2015-12-22

山西农经(2015年7期)2015-07-10

学习月刊(2015年6期)2015-07-09

机械职业教育(2014年12期)2014-02-28

河北大学学报(哲学社会科学版)(2014年6期)2014-02-27