我国上市公司商业信用影响因素研究

2024-05-16 21:43钟峰雨

国际商务财会 2024年3期

关键词:商业信用

钟峰雨

【摘要】商业信用在我国的经济活动中发挥着越来越重要的作用。文章以2009—2021年A股上市公司的数据为样本,实证分析影响我国上市公司商业信用的企业内部因素和外部环境因素。文章研究发现,在企业内部因素中,公司规模、有息负债率、销售毛利率负向影响上市公司商业信用的提供规模,销售净利率正向影响上市公司商业信用的提供规模;同时,公司规模和流动资产比率正向影响上市公司的商业信用使用规模,有息负债率和销售增长率负向影响上市公司商业信用使用规模,而销售净利率系数不显著。外部环境研究表明,金融深度主要影响了企业商业信用的提供,对企业使用的商业信用无显著影响。该研究一定程度上揭示了影响企业商业信用政策的因素,为保障中国供应链高质量发展提供了一定的理论基础。

【关键词】商业信用;内部因素;外部因素

【中图分类号】F276.6;F275

一、引言

商业信用是一种由于商业活动发生而在企业之间形成的信用形式,在企业财务报表上体现为应收账款与应付账款。具体而言,商业信用对于促进供需衔接、加速资本周转和流通、促进金融服务实体经济发展具有重要作用。2023年8月9日,商务部与金融监管总局等部门联合发布《关于推动商务信用体系建设高质量发展的指导意见》,强调了发挥商业信用在提升商务领域经济活动效率中的重要性。目前,充分利用商业信用进行供应链资金配置,不仅有助于强化供应商和客户之间的契约关系,而且对于支持中国实体经济高质量发展提供更大规模的资金支持。在此背景下,研究商业信用的影响因素具有重要意义。

现有学者从需求和供给角度对商业信用产生的动机展开了讨论(修宗峰等,2021;张洁等,2023)。首先,融资性动机是站在需求的角度解释了商业信用使用的存在(Biais和Gollier, 1997)。我国企业的主要融资模式是以银行信贷为主的间接融资。银行信贷歧视会驱动企业将融资渠道转向融资成本低、无抵押、融资期限灵活的商业信用融资(陈胜蓝等,2018)。其次,经营性动机为商业信用提供的存在创造了巨大的机会。供应商往往将商业信用视为一项重要的经营策略,借助商业信用尽快增加产品市场份额、提升企业的核心竞争力。综上,企业内部因素和外部环境因素均是企业融资的重要影响因子,对企业商业信用的提供和使用将产生深远的影响。基于以上分析,本文从企业的内部因素和外部环境因素着手,定量研究这些因素对企业使用商业信用、提供商业信用双重视角下的影响方式和影响程度。为提高企业商业信用使用效率,帮助企业更好的优化其商业信用政策提供了借鉴和依据。

二、文献综述

现有关于商业信用的影响因素研究主要集中于内外部因素方面。内部因素主要包括交易成本、产品竞争、供应链关系等;外部因素主要包括货币政策、金融发展水平、经济政策的不确定性等。

(一)影响商业信用的内部因素

第一,交易成本。Schwartz (1974)指出,引入商业信用后,商品交易和货币支付可以不用同时进行,很大程度上减少了交易双方款项的结算次数,使得双方企业对预防性资金的安排更加合理。Fishman(2001)在非洲制造业的背景下进行的研究表明,商业信用的使用有利于降低交易成本,使交易双方均从中获利。因此,基于交易成本动机,供应商和客户会加大商业信用的使用。

第二,产品竞争。良好的商业信用可以提升企业在供应链上的竞争力,吸引和保持客户的稳定性,提高产品竞争力,继而实现营销的目的(Schwartz,1974)。因此,上游企业即使融资渠道受到约束,也可能积极推出优惠的商业信用政策,提升产品在市场上的竞争力。由此可以看出:提高产品的市场竞争力是供应商提供商业信用的驱动因素。此外,提供商业信用有助于企业获得竞争优势、扩大产品市场份额(张会丽等,2019)。

第三,供应链关系。作为商业信用的供给方,意味着企业更易于从银行等金融机构获得信用。企业从金融机构获得的正规信贷用于支持产品赊销,通过赊销的形式实现将信贷资源再分配给供应链上的资金需求方。企业会为了保持与供应链上企业的长期合作,提供更多的商业信用供给,支持客户在市场中生存,获得长期的利益(江伟等,2021)。

(二)影響商业信用的外部环境

首先,货币政策。银行信贷通道理论证实了在货币紧缩时期大企业也和小企业一样,都会增加对商业信用的使用。在实际的供应链交易活动中,货币与商业信用起到互相替代的作用(李青原等,2022)。因此,当国家实施紧缩的货币政策时,客户会更倾向于借助商业信用的使用来替代银行信贷;同时供应商也会增强其商业信用的提供功能,以缓解小企业融资约束(张良等,2013)。

其次,金融发展。Fisman(2007)的研究涉及了44个国家,共37个行业,实证结果具有普遍性,揭示了银行信用与商业信用的替代关系。该研究还发现,当企业处于信贷管制境遇时,他们将利用商业信用而不是银行信用资助他们的成长。在金融发展比较好的地区,商业信用甚至是企业提升产品市场竞争的重要手段。

最后,经济政策的不确定性。一方面,当企业面对外部环境不利冲击时,为了保证企业内部流动性,会相应的减少商业信用供给(陈胜蓝等,2018)。另一方面,客户处在不确定性的经济环境时,会受到更严重的信贷配给影响,从而增加商业信用使用规模 ( Biais and Gollier,1997) 。

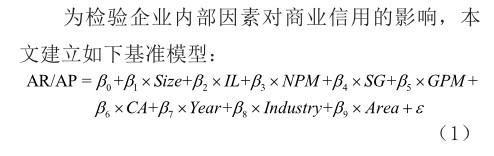

三、研究设计

与上述研究主要侧重于交易成本、产品竞争、供应链关系等企业内部因素不同,本文从企业规模和财务状况分析影响企业商业信用的内部因素。首先,在企业规模方面。Petersen和Rajan(1997)发现不同的企业规模在商业信用的使用和提供方面具有显著差异,相较于大规模企业,小规模企业使用和提供的商业信用规模均更大,文中数据表明,小规模企业的应付账款占销售收入比例为11.7%,大规模企业该指标为4.5%;小规模企业的应收账款占销售收入比例为18.6%,大规模企业的该指标为7.4%。

其次,在企业财务比率方面,有息负债率、销售净利率、销售增长率、销售毛利率和流动资产比例可能是影响企业商业信用的潜在内部因素。第一,有息负债率。银行为企业提供的信贷规模是银行对企业持续经营能力的肯定,向企业供应商传递了积极的信号,这使企业可以从供应商处获取更大规模的商业信用。第二,销售净利率。企业的应收账款与净利润负相关,提供更多的商业信用可以美化利润表,提高企业收益。第三,销售增长率。企业的销售收入反映了该企业产品的市场竞争能力,如果企业产品市场占有率高,企业在供应链上议价能力提升,将会采取较为严格的信用政策,降低提供商业信用的规模。第四,销售毛利率。销售毛利率高的企业能提供更多的商业信用。考虑到销售毛利与销售净利可能存在的不一致情况,本文把销售毛利率也纳入影响因素测算。第五,流动资产比例。为保持公司财务状况的稳健性,企业会优化资产和负债之间的结构,使得资产和负债的期限相互匹配。所以,非现金流动资产比例高的公司,其短期资金的需求更大,需要的商业信用规模更大。基于以上分析,本文提出以下假设:

H1:公司规模、有息负债率、销售净利率、销售增长率、销售毛利率和流动资产比例是影响企业商业信用的内部因素。

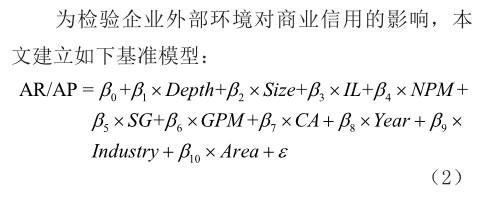

同时,考虑到商业信贷与商业信用的密切关联,货币政策和经济政策的不确定性也会影响到商业信贷水平,本文主要从金融发展水平的视角分析影响企业商业信用的外部因素。已有文献中,国家或地区的金融发展水平差异对企业商业信用产生的影响并未得出一致结论。公司使用商业信用既是金融中介机构贷款的替代融资渠道,也是金融中介贷款的补充。因此,本文将验证金融发展水平对企业商业信用提供和使用规模的影响,同时结合企业规模特征进行分组验证。基于以上分析,本文提出以下假设:

H2:地区金融发展水平是影响企业商业信用的外部环境。

四、研究设计

(一)样本选取与数据来源

由于各地区年末金融机构贷款余额2022年度数据尚未更新,所以本文选取2009—2021年A股上市公司为研究样本,企业财务与外部环境相关数据均源于国泰安(CSMAR)数据库。为提高数据有效性,参考现有研究对样本进行筛选,最终得到113 989个观测样本。具体处理如下:①剔除金融类上市公司;②剔除当年被归为ST或PT类别的上市公司;③剔除关键变量缺失的样本;④在1%的水平上对变量进行缩尾。外部环境相关变量为年度数据,其他数据均为季度数据。

(二)变量设定

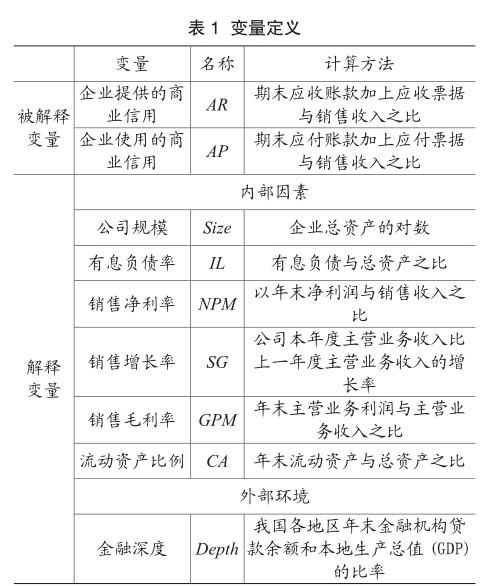

变量定义见表1。

(三)模型设置

其中,在檢验内部因素影响公司提供商业信用(AR)的模型中,由于应收账款是流动资产的重要组成部分,因此该回归没有纳入现金流动资产比例(CA)变量,即β6=0;在检验内部因素影响公司使用商业信用(AP)的模型中,由于应付款项与营业成本与营业利润相关,没有纳入销售毛利率(GPM)变量,即β6=0。本文控制了年份、行业和地区固定效应。

同上,在检验外部环境影响公司提供商业信用(AR)的模型中,舍去了现金流动资产比例(CA)变量;而在检验外部环境影响公司使用商业信用(AP)的模型中舍去了销售毛利率(GPM)变量。本文控制了年份、行业和地区固定效应。本文以所有样本公司规模均值为临界点,将样本公司分成小公司和大公司两组,分别测定金融深度对商业信用影响。

五、实证分析

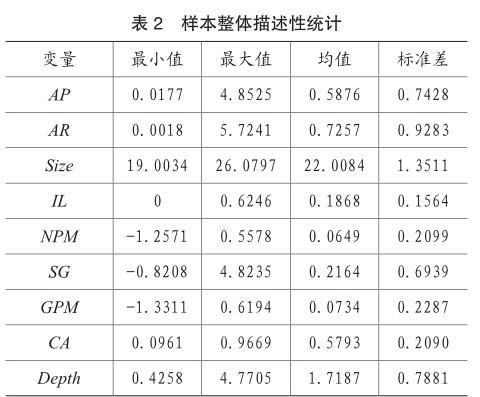

(一)描述性统计

从表2可知,公司内部因素方面,我国上市公司规模差异较大,标准差较大。有息负债率的均值为0.1868,最小值为0,而最大值达到0.6246,说明上市公司从银行等金融机构借贷的能力存在较大差异。

针对外部环境,各地区金融深度的标准差为0.7881,说明我国各地区之间金融发展水平确实存在很大差异。

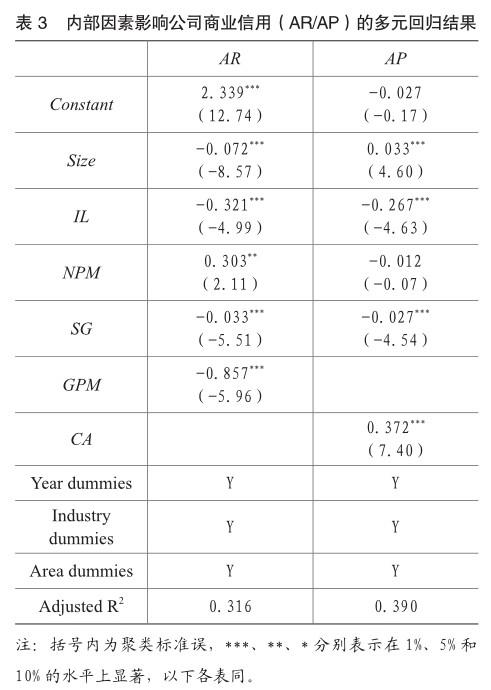

(二)内部因素影响商业信用的回归分析

表3列示了内部因素影响公司提供商业信用AR和使用商业信用AP的回归分析结果。针对商业信用的提供规模:公司规模与公司提供的商业信用规模负相关,规模越大,公司商业信用提供倾向越低,与以往文献研究一致;有息负债率与公司提供商业规模AR负相关,销售净利率与商业信用提供AR正相关,但销售毛利率与商业信用提供AR负相关。大公司和主营业务收入高的公司通常处于供应链中的强势地位,议价能力较强,通常提供商业信用的意愿较低。针对商业信用的使用,公司规模和流动资产比率与商业信用的使用规模正相关,有息负债率和销售增长率与商业信用使用规模负相关,销售净利率系数不显著。大公司和偿债能力强的公司更容易获得信任,所以可以在交易中获得更多的商业信用。

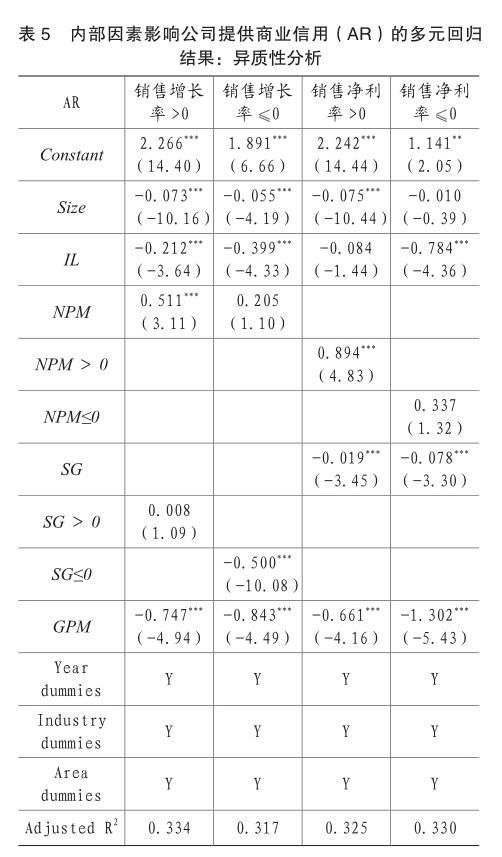

为进一步探究销售增长与商业信用之间的关系,我们按照销售增长率是否大于0将整个样本分为两组,进行组内回归分析。在销售增长率>0的组,销售增长率对商业信用提供没有影响,但可以增加公司使用商业信用的规模;在销售增长率≤0的组,销售增长率对商业信用的提供和使用影响依旧为负,与全样本回归结果一致(表4、表5)。

另外,我们按照销售净利率是否大于零将整个样本划分为盈利组和非盈利组,分别对这两个子样本进行回归。盈利组回归结果表明,销售净利率对公司使用商业信用有正向影响,非盈利组中,销售净利率对公司提供和使用商业信用均有负向影响。该结果表明,商业信用的应用需要建立在公司正常运营的基础上,如果公司盈利为负,一方面上游企业会缩减对公司提供的商业信用规模,另一方面,公司向下游提供商业信用的能力不足(表5)。

(三)外部因素影响商业信用的回归分析

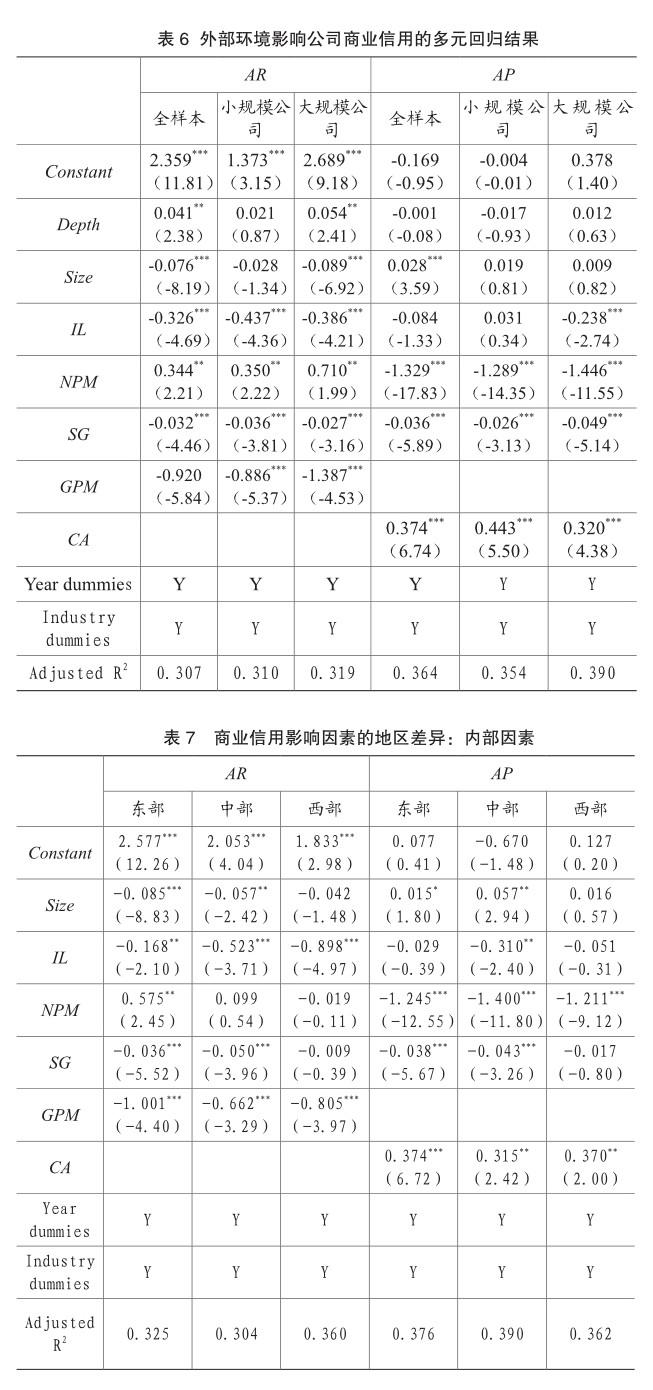

表6列出了外部环境对企业商业信用的使用规模和提供规模影响的回归结果。

从表6中可以看出:金融深度与企业商业信用的提供显著正相关,但该关系在小公司组样本中并不存在。同时,金融深度与企业使用的商业信用规模不相关。综合表5的结果,说明外部金融环境对企业收到的商业信用规模没有影响,内部因素对企业收到的商业信用规模影响较大。

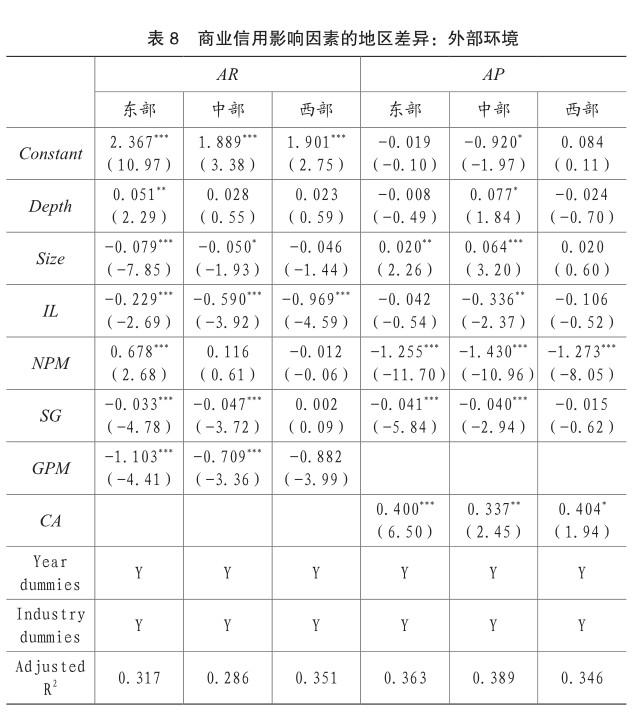

(四)商业信用影响因素的地区差异

根据前文的假设H2,由于地区的金融深度对企业的商业信用的提供规模有显著正向的影响,为了进一步检验不同地区商业信用影响因素的差异,本文按照样本企业所在地区的地理位置,将企业分为东部、中部和西部地区,并分别使用模型(1)和模型(2)进行回归,具体的回归结果见表7和表8。

表7列示了商业信用的内部影响因素的地区差异。针对企业提供的商业信用,只有东部地区回归结果与全样本回归结果完全一致,西部子样本中,公司规模、销售净利率和销售增长率回归系数均不显著。针对企业使用的商业信用,东部地区子样本和中部地区子样本的回归结果与全样本回归结果一致,西部地区子样本回归中,公司规模、有息负债率和销售增长率的回归系数均不显著。

表8列示了商业信用的外部环境影响因素的地区差异。针对企业提供的商业信用,东部地区子样本回归结果与全样本一致,金融深度对企业商业信用的提供规模有正向影响,西部子样本和中部子样本回归结果均不显著。针对企业使用的商业信用,中部子样本中,金融深度对企业使用的商业信用规模在10%的水平上有正向显著影响。

六、结论

本文对影响我国上市企业商业信用使用和提供规模的内部因素和外部环境进行了分析,并在此基础之上利用2009—2021年上市公司数据进行了实证研究,得出以下结论:

在内部因素对上市公司商业信用影响的实证研究中,针对商业信用的提供,公司规模与公司提供的商业信用负相关,规模越大,公司商业信用提供倾向越低;有息负债率与公司提供商业规模负相关,销售净利率与商业信用提供正相关,但销售毛利率与商业信用提供负相关。大公司和主营业务收入高的公司通常处于供应链中的强势地位,议价能力较强,通常提供商业信用的意愿较低。针对商业信用的使用,公司规模和流动资产比率与商业信用的使用规模正相关,有息负债率和销售增长率与商业信用使用规模负相关,销售净利率系数不显著。在外部环境对上市公司商业信用影响的实证研究中,金融深度主要影响了企业商业信用的提供,对企业使用的商业信用无显著影响。本文进一步分析了企业商业信用的影响因素的地区差异,其中东部子样本的回归结果与全样本回归结果一致。

商业信用作为企业短期融资的重要手段,对于进一步优化企业商业信用的使用效率意义重大。因此,針对商业信用的高效率使用,企业内部因素方面可以考虑:第一,应鼓励小规模公司采用商业信用作为付款方式;第二,企业应优化资产结构,保证流动资产规模,高效利用商业信用,充分利用商业信用的短期融资优势。

针对商业信用的提供,内部因素方面:第一,应鼓励大规模企业和主营业务收入高的企业发挥在供应链的带头作用,增加商业信用提供规模,带动整条供应链发展,提高供应链韧性;第二,企业应从供应链金融角度出发,优化有息负债比例,降低有息负债对商业信用提供的负面影响,通过和客户制定合理的商业信用政策加快企业发展。外部因素方面,商业信用作为金融机构贷款的补充渠道,应鼓励企业采用商业信用作为短期融资方式,提高企业商业信用利用效率,从供应链金融角度出发降低企业融资约束。我国正处于经济转轨的特殊时期,本文研究结果能够帮助企业高效利用商业信用,提升供应链效率。

主要参考文献:

[1]修宗峰,刘然,殷敬伟.财务舞弊、供应链集中度与企业商业信用融资[J].会计研究,2021(01): 82-99.

[2]张洁,李红霞.公司战略影响商业信用的路径与机制分析[J].财会通讯,2023,(19): 67-72.

[3]Biais B,Gollier C.Trade credit and credit rationing[J].The review of financial studies,1997,10(4): 903-937.

[4]陈胜蓝,马慧.贷款可获得性与公司商业信用——中国利率市场化改革的准自然实验证据[J].管理世界,2018,34(11):108-120+149.

[5]Schwartz,.R.A.,An Economic Model of Trade Credit [J]..Journal of Financial land Quantitative Analysis.1974:643-657.

[6]Fisman,Love..Trade Credit,Financial Intermediary Development and Industry Growth [D]. NBER working papers.2007:63-102.

[7]张会丽,王开颜.行业竞争影响企业商业信用提供吗 ——来自中国A股资本市场的经验证据[J].中央财经大学学报,2019,(02): 64-73.

[8]江伟,底璐璐,刘诚达.商业信用与合作型客户关系的构建——基于提供给大客户应收账款的经验证据[J].金融研究,2021(03):151-169.

[9]李青原,李孝情.上市公司商业信用时间序列研究[J].财会月刊,2022(07): 34-42.

[10]Petersen.M.A.R.G.Rajan..Trade Credit:Theories and Evidence [J].The Review of Financial Studies, 1997:661-691.

责编:险峰

猜你喜欢

湖南师范大学社会科学学报(2016年5期)2016-12-22

现代营销·学苑版(2016年10期)2016-12-12

商场现代化(2016年26期)2016-11-21

现代经济信息(2016年24期)2016-11-09

商(2016年27期)2016-10-17

科教导刊(2016年9期)2016-04-21

商业会计(2016年4期)2016-03-11

商(2016年3期)2016-03-11

中国市场(2016年7期)2016-03-07

商业研究(2015年6期)2015-11-05