数字化转型对企业收入分配的影响研究

2024-04-30 14:54张鲜华,秦东升,杨阳

重庆工商大学学报(西部论坛) 2024年1期

摘要:采用沪深A股上市公司2011—2021年数据的分析表明:数字化转型对企业的总收入、劳动收入份额、管理层与普通员工薪酬差距均具有显著的正向影响,同时显著提高了企业的技术创新水平、高技能和高学历员工占比、风险承担水平,并缓解了企业的融资约束,表明数字化转型具有产出增长效应、结构优化效应和风险加剧效应,从而可以对企业的收入分配产生增加收入、提高劳动收入份额、拉大内部薪酬差距等多维度影响。此外,管理层权力增强会强化数字化转型对薪酬差距的拉大作用。异质性分析发现,数字化转型对企业收入和薪酬差距的影响在国有企业中更为显著,对劳动收入份额的影响在非国有企业中更强,对科技型企业收入分配的影响比非科技型企业更强。分位数回归显示,数字化转型要在达到一定程度后才能显著促进企业收入增长,随着数字化转型程度的提高,数字化转型对企业劳动收入份额的提升作用趋于增强,而对企业内部薪酬差距的拉大作用趋于减弱。因此,应在积极推进企业数字化转型的同时合理约束管理层权力,利用数字化做大“蛋糕”并分好“蛋糕”。

关键词:数字化转型;收入分配;企业收入;劳动收入份额;内部薪酬差距;管理层权力

中图分类号:F275.4;F49文献标志码:A文章编号:1674-8131(2024)0-0063-18

引用格式:张鲜华,秦东升,杨阳.数字乡村建设与农民工就业质量提升[J].西部论坛,2024,34(1):63-80.

ZHANG Xian-hua, QIN Dong-sheng, YANG Yang. Impact of digital transformation on corporate income distribution[J]. West Forum, 2024, 34(1): 63-80.

一、引言

近年来,我国持续深化收入分配体制改革,颁布和实施了一系列有利于增加居民收入和缩小收入差距的政策,取得了显著成效。但是,经济社会发展不平衡的问题依然突出,收入差距偏大、收入分配制度不完善等现实困境依然存在(张来明 等,2021)[1],亟待破解。不仅要提高资源配置效率,促进经济高质量发展,做大“蛋糕”,更要通过合理有效的收入分配机制分好“蛋糕”,尤其要充分发挥好初次分配的基础性作用,提高劳动报酬在初次分配中的比重,使经济发展成果得以合理分配(郭卫军 等,2023)[2]。当前,数字经济成为驱动经济高质量发展的新引擎,也成为实现共同富裕的新动能(向云 等,2022)[3]。数字化发展对包括劳动力在内的要素市场格局产生了深远影响,并可以赋能初次分配、再次分配和第三次分配,进而改善收入分配关系,提高劳动者的收入份额,缩小劳动者之间的收入差距(师博 等,2022;刘诚,2022)[4-5]。作为市场经济的微观主体,企业的收入分配在整个社会的收入分配体系中占据重要地位,如何改善企业的收入分配成为亟待解决的重大问题。企业的数字化转型是推动数字经济发展、建设数字中国的重要载体(武常岐 等,2022)[6],也是改善收入分配关系、实现共同富裕的重要着力点(徐慧枫 等,2023)[7]。那么,在经济实践中,数字化转型是否会对企业的收入分配产生显著影响以及產生了怎样的影响?其中的影响机制又是什么?对于这些问题的回答无疑有助于在数字经济时代更有效地改善企业的收入分配,进而促进共同富裕。

企业数字化转型是由人工智能、大数据、云计算和区块链等数字信息技术驱动的战略转型过程,带来了企业管理方式、组织结构,业务流程和商业模式等全方位的变革(聂兴凯 等,2022)[8]。近年来,数字化转型对企业行为和发展的影响成为学术研究的热点议题,其中数字化转型对企业收入分配的影响也逐渐受到关注。比如:从企业总收入来看,李琦等(2021)、陈旭等(2023)研究发现,数字化转型显著增进了企业绩效[9-10]。从企业的劳动收入份额来看,肖土盛等(2022)分析表明,数字化转型能够优化企业员工的技能结构,促进企业人力资本结构升级,进而提升企业劳动收入份额[11];黄逵友等(2023)、胥文帅等(2023)、廖红伟和王馨悦(2023)、赵春明等(2023)也认为,数字化转型可以通过缓解融资约束、加强内部控制、增加创新激励、提高工资率和劳动生产率、优化劳动力配置效率等路径促进企业劳动收入份额提高[12-15];但也有学者认为,数字化转型会导致企业的劳动收入份额下降(王希元 等,2023)[16]。从企业内部收入差距来看,王燕梅和贺梅(2023)、罗正英等(2023)研究发现,数字化转型导致企业的经济租金提高和市场风险加剧,对高管的收入提升作用比普通员工更为显著,从而拉大了企业内部的薪酬差距[17-18];刘长庚和张文哲(2023)研究认为,数字化转型通过提升业绩和降低委托代理成本扩大了企业内部薪酬差距,但这种薪酬差距扩大效应是合理的,并且有利于减少超额薪酬差距[19];翟少轩和王欣然(2023)分析表明,数字化转型通过提升生产率和调整人力资本结构对企业高管与员工的薪酬差距产生了“U”型非线性影响[20];裴璇等(2023)则认为,数字化转型能够提升普通员工的劳动收入份额,而对管理层的劳动收入份额没有显著影响,从而有利于实现企业内部的共同富裕[21]。

总体来看,学界对于数字化转型与企业收入分配之间的关系研究尚在探索之中。一方面,相关文献大多分别针对企业收入、劳动收入份额、内部收入差距进行单一维度的考察,缺乏同时对企业收入分配各维度进行分析的系统性研究;另一方面,相关研究结论还存在一定争议,尤其是对于数字化转型如何影响企业内部薪酬差距的研究有待加强。基于此,本文基于企业数字化转型的产出增长效应、结构优化效应、风险加剧效应探究其对企业的总收入、劳动收入份额、内部薪酬差距的影响,并采用沪深A股上市公司2011—2021年的数据进行实证检验。相比已有文献,本文的边际贡献主要在于:(1)将企业收入、劳动收入份额、内部薪酬差距纳入同一分析框架中,从多维度分析数字化转型对企业收入分配的影响,得出了“数字化转型有利于提高企业收入和劳动收入份额,但也拉大了企业管理层和普通员工之间薪酬差距”的结论,丰富和深化了企业数字化转型的经济效应研究。(2)揭示了数字化转型影响企业收入分配的作用机制,并为数字化转型通过产出增长效应、结构优化效应、风险加剧效应赋能企业收入分配提供了新的经验证据。(3)基于产权性质和技术属性的异质性分析以及分位数回归,不仅弥补了普通面板回归仅针对总体样本均值展开检验的不足,而且有助于进一步深入认识影响企业收入分配的关键因素,进而为企业推进数字化转型和改善收入分配提供了经验借鉴和策略启示。

二、理论分析与研究假说

数字化转型已经成为企业实现转型升级和高质量发展的重要路径(赵宸宇 等,2021)[22],对企业的收入分配也会产生深远影响。本文认为,数字化转型对企业收入分配的影响是系统性的,会同时作用于企业的总收入、收入的要素分配以及劳动者的收入差距3个层面。具体来讲,一方面,数字化转型对企业具有产出增长效应和结构改善效应等积极影响,从而会提高企业的总收入和劳动收入份额;另一方面,数字化转型对企业具有风险加剧效应等消极影响,从而可能会拉大企业高管与普通职工之间的收入差距。

1.数字化转型的产出增长效应:增加企业总收入

技术进步是企业提高生产效率、获取竞争优势的原动力,因而技术创新是企业提高收入的关键路径。在数字经济与实体经济深度融合的过程中,数字化转型为企业创新带来了新的契机,显著促进了企业技术创新效率提升,进而有利于企业的产出和收入增长。从创新资源获取与整合的角度来看,一方面,数字技术的嵌入和数字信息平台的搭建推动了创新资源的共享,这不仅增强了企业从外部获取和配置资源的能力,也促进了不同企业和组织之间的创新合作(张国胜 等,2021)[23],使越来越多的异质性资源能够有效融合,进而推动企业创新;另一方面,数字化转型带来的技术升级和智能化改造能够使企业利用数字技术整合创新资源,运用数据资源创新业务流程和商业模式,不断推动企业自身系统的优化升级(温湖炜 等,2022)[24],进而促进企业创新。从创新成本与收益的角度来看,一方面,开放共享的数字技术不断推动企业去中介化,强化了知识和信息的低成本渗透,降低了创新的信息搜寻和交易等成本(韩先锋 等,2019;赵德起 等,2023)[25-26];另一方面,数字化转型促使数字化管理思想与方法在企业日常运营中得以应用(Goldfarb et al.,2019)[27],有利于改善企业内部治理环境,提升创新绩效和生产效率,进而促进技术创新效率提升和产出增长。另外,数字技术的应用也会推动企业人力资本结构升级,增强企业研发能力,进而提高企业技术创新效率。因此,数字化转型能够激励企业开展创新活动,并提高技术创新效率,从而通过提高生产效率促进企业产出增长,最终实现企业收入增加。

在现实经济中,企业的生产经营往往会面临诸多资源约束,其中资金不足通常是企业实现持续发展的主要障碍之一。资本市场是一个信息市场,信息的及时性和有效性是决定资本市场运行效率的重要因素(张光利 等,2021)[28],因而解决信息不对称问题是缓解企业融资约束的有效路径之一(康立 等,2020)[29]。企业积极推进数字化转型会向资本市场传递积极的正面信号,并能够降低信息不对称程度,从而缓解企业的融资约束。一方面,企业将数字化技术应用到生产、经营及管理的各环节中,提高了信息处理能力,并借助数字化平台将经营信息与数字化生产方式“推送”到市场上,使外部投资者充分了解企业的偿债能力、经营风险、收益水平及成长状况等信息,企业则能够获得更多利益相关者的认可,从而通过降低信息不对称程度缓解企业的融资约束(吴非 等,2021)[30];另一方面,数字化转型是社会经济发展的新趋势和新热点,企業进行数字化转型不仅是自身高质量发展的要求,也是积极践行国家战略和响应政策号召的表现,这会向外界释放出积极的信号,从而提高投资者的预期,并有利于企业市场价值提升(Liu,2015)[31]。不仅如此,政府也会对实施数字化转型的企业提供一定金融支持和政策优惠,帮助企业解决融资贵和融资难等问题。因此,企业数字化转型会通过信息效应缓解企业面临的融资约束,从而促进企业规模扩张和产出增长,并有效促进企业收入增长。

基于上述分析,本文提出假说1:数字化转型能够显著提高企业收入(H1),技术创新和融资约束在其中发挥了中介作用,即数字化转型能够通过促进企业的技术创新(H1a)和缓解企业的融资约束(H1b)两条路径来增加企业收入。

2.数字化转型的结构优化效应:提高企业劳动收入份额

数字化转型为企业带来了新的组织结构与生产方式,也带来了一系列的技术升级与资源重组,会对企业的治理结构、资本结构、劳动力结构、产品结构等产生多样化的结构优化效应。从劳动力结构来看,数字化转型提高了企业对高素质人才的需求,能够改善企业内部员工的人力资本结构,从而促进劳动要素升级和提升劳动力薪酬水平,即数字化转型产生的结构优化效应会促使企业的劳动收入份额提升。首先,企业数字化转型催生了新的生产模式和业务生态,创造了与数字化管理和操作相关的高技能岗位。数字技术的应用与数字设备的投入会变革或者颠覆企业传统的生产运营模式,从而衍生出更加复杂的任务要求和工作流程,这就需要大量与之相匹配的高素质劳动力来应对和解决企业面临的转型难题。其次,数字化转型不仅要依靠数字技术的应用,更需要组织管理的革新。随着数据成为贯穿生产经营全过程的新要素资源,企业内部的生产、销售及财务等人员必须将数字知识和技术融入自身的专业工作中,要不断更新自身的知识体系以适应企业转型的需要。换言之,数字化转型会导致企业员工具备更加多元的知识体系和更高的教育背景。不仅如此,数字经济从业人员的受教育程度普遍高于非数字经济部门(龚六堂,2021)[32]。总之,数字技术会与高素质人才形成要素之间的互补机制,数字化转型会促使企业的劳动力结构偏向高素质人才(龚六堂,2021;Acemoglu et al.,2020)[32-33],进而促进企业人力资本结构升级。

企业人力资本结构的升级会提高员工的薪酬水平。一方面,以数据为核心的资源分析与技术管理工作衍生出许多专业性强、复杂程度高、可替代性弱的新岗位(Graetz et al.,2018)[34],这会增加企业的劳动资本投入,促进劳动力要素升级,同时也使高素质劳动人才的相对价格得以提升。此外,信息化、数字化与智能化改善了劳动力资源的配置方式,提高了生产效率,降低了生产经营成本,因而数字技术进步所带来的超额利润分配会偏向于劳动(孙凤娥,2023)[35],即增加劳动收入份额。另一方面,从高素质人才的供需情况来看,企业间的竞争导致数字技术领域的人才供不应求,数字技术人才在劳动力市场上供不应求,企业为了吸引人才不得不提高薪酬水平。因此,数字化转型会促使企业加大对劳动要素的资本投入,导致员工工资水平显著提升(肖土盛 等,2022;封思贤 等,2019)[11][36],劳动收入份额也得以提高。

基于上述分析,本文提出假说2:数字化转型能够显著提高企业的劳动收入份额(H2),人力资本结构在其中发挥了中介作用,即数字化转型能够通过提升企业员工的技能结构(H2a)和受教育(学历)结构(H2b)来增加企业的劳动收入份额。

3.数字化转型的风险加剧效应:扩大企业内部薪酬差距

任何变革都伴随着相应的风险。数字化转型是一个长期的系统性过程,具有较大的不确定性(徐梦周 等,2019)[37],企业可能面临数字技术颠覆原有生产模式和组织结构的变异风险,以及市场竞争环境变化的适应性风险,从而导致企业转型难度加大(谢康 等,2016)[38]。数字经济的发展和数字技术的运用创造了新的商业模式、管理方法和业务生态,在打破信息壁垒、提高创新效率、实现降本增效的同时,也提高了企业发展模式的更新迭代速度,并进一步加剧了市场竞争。因此,企业在享受数字化转型红利的同时,也承担着更加严峻的市场风险。从企业管理的角度来说,管理层在转型过程中发挥着主要的决策作用并承担着相应的风险(毕茜 等,2019)[39]。管理层作为数字化转型的领导者和战略决策实施的推动者,要使企业在数字化变革中维持竞争优势,就必须提高自身的素质和风险意识,需要投入更多的时间和精力来进行科学决策和管理。在市场经济条件下,数字化转型过程中管理层付出的智力资本价值和承担的风险需要得到经济补偿,因而其劳动报酬会相应提高。

同时,管理层在数字化转型战略层面的智力资本价值和风险承担也可能导致其权力更为集中。根据管理层权力理论,管理层权力是管理层执行自身意愿的能力(Laffont et al.,1998)[40]。由于委托代理问题的存在,企业拥有的资源越多,管理层能够控制的资源就越多,其执行自身意愿的能力也越强(刘剑民 等,2019)[41],即管理层权力就越大。管理层在制定与实施数字化战略时拥有较强的话语权,特别是在设计薪酬制度时,管理层有动机基于信息不对称和职务之便设计和制定有利于自身的薪酬制度(Robinson et al.,2013)[42]。而处于服从和被动状态的普通员工(在可共同分享的薪酬总量不变的情况下)的工资水平可能不会因为数字化转型而获得大幅度提升(李树 等,2023)[43],甚至可能因管理层权力的增强而减少,进而导致管理层与普通员工间的薪酬差距进一步拉大。另外,数字化转型会导致普通员工依靠经验做出判断和决策的机会减少(肖静华 等,2021)[44],并使普通员工的人力资本价值相对下降,因而普通员工的收入也会相对降低。因此,数字化转型带来的企业风险加剧会拉大管理层和普通员工间的薪酬差距,而且管理层的权力越大这种薪酬差距拉大效应越显著。

基于上述分析,本文提出假说3:数字化转型会拉大企业管理层与普通员工之间的薪酬差距(H3),企业风险水平和管理层权力分别在其中发挥了中介作用和调节作用,即数字化转型能够通过提高企业的风险水平来拉大企业薪酬差距(H3a),管理层权力增加则会强化数字化转型对企业薪酬差距的拉大作用(H3b)。

三、实证检验设计

1.基准模型构建与变量选择

为检验数字化转型对企业收入分配的影响,构建如下基准模型:

Income/LS/SCi,t=α0+α1Digitali,t+α∑Controls+∑Year+∑Industry+εi,t

其中,下标i和t分别表示企业和年份,Controls为控制变量,Year和Industry分别代表年份固定效应和行业固定效应,ε为随机误差项。

被解释变量有3個:一是“企业收入”(Income),采用利润表中“营业总收入”的自然对数值来衡量。二是“劳动收入份额”(LS),借鉴施新政等(2019)的做法[45],采用现金流量表中的“支付给职工以及为职工支付的现金”与利润表中的“营业总收入”之比来衡量。三是“薪酬差距”(LSC),参考黎文靖和胡玉明(2012)、马施(2023)的研究[46-47],采用管理层薪酬与普通员工薪酬之差的自然对数值来衡量,其中,管理层薪酬为薪酬最高的三名管理人员的平均薪酬,普通员工薪酬通过现金流量表中“支付给职工以及为职工支付的现金”减“监管层年薪总额”后除以普通员工人数得到。

核心解释变量为“数字化转型”(Digital)。借鉴吴非等(2021)的做法[30],利用文本分析技术从样本企业的年度报告中提取与数字化转型相关的特征词,同时,为控制年报“管理层讨论与分析”(MD&A)篇幅的影响,参考肖土盛等(2022)的做法[11],用数字化转型特征词总词频除以MD&A语段长度并乘以100,得到反映企业数字化转型程度的代理变量。该指标越大,表明企业数字化转型的程度越高。

参考黄逵友等(2023)的研究[12],选取以下控制变量:一是“企业规模”,采用企业总资产的自然对数值来衡量;二是“资本产出比”,采用企业年末固定资产净额与营业总收入之比来衡量;三是“资本密集度”,采用企业年末总资产与营业总收入之比来衡量;四是“总资产收益率”,采用企业净利润与平均总资产之比来衡量;五是“资本结构”,采用企业总负债与总资产之比来衡量;六是“股权集中度”,采用企业前十大股东持股比例来衡量;七是“企业成长性”,采用企业当期营业收入与上期营业收入之差除以上期营业收入来衡量;八是“产权性质”,为是否国有企业的虚拟变量,国有企业赋值为1,非国有企业赋值为0;九是“地区人均GDP”,采用企业所在省份人均GDP的自然对数值来衡量。

2.样本选择与数据处理

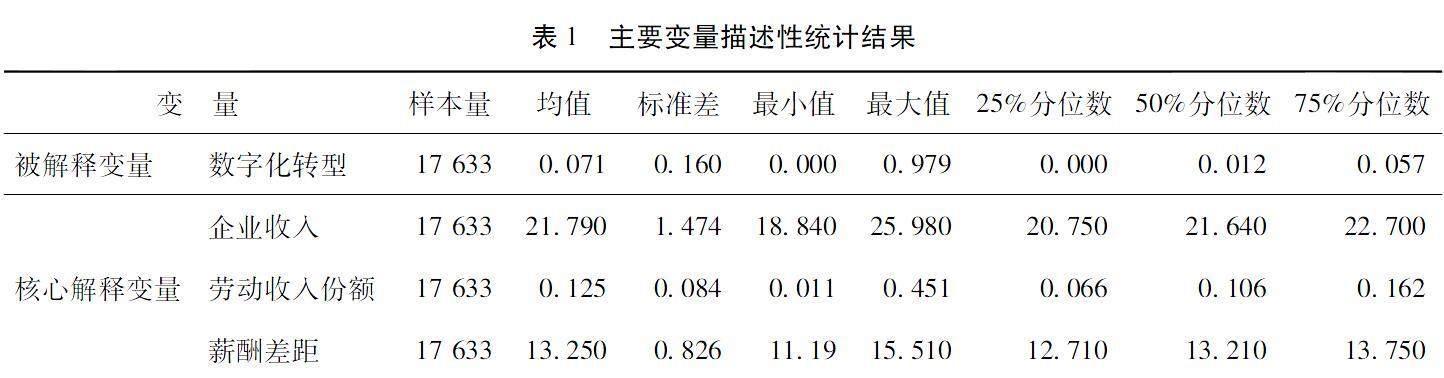

本文以沪深A股上市公司为研究样本,样本期间为2011—2021年,样本企业的财务数据来自CSMAR数据库。剔除金融保险等特殊行业样本、ST和*ST类样本、相关数据缺失样本,得到1 603家样本企业的17 633个观测值。同时,为控制极端值的影响,对所有连续变量进行1%缩尾处理。主要变量的描述性统计结果见表1,可以看出:“数字化转型”的均值和标准差分别为0.071和0.160,最小和最大值分别为0和0.979,表明样本企业之间的数字化转型程度存在较大差距;“劳动收入份额”均值和中位数分别为0.125和0.106,近似服从正态分布;“企业收入”和“薪酬差距”的标准差分别为1.474和0.826,表明样本企业的总收入和内部薪酬差距均存在着较大差异。此外,“企业规模”“资本产出比”“资本密集度”“资产负债率”“股权集中度”等控制变量的最小值与最大值也存在较大差距,表明样本企业在资本结构与经营状况等方面的差异显著。

四、实证结果分析

1.基准回归与内生性处理

基准模型的回归结果见表2。“数字化转型”的回归系数均在1%的水平上显著为正,表明样本企业的数字化转型不仅能够显著增加其总收入,而且可以提高劳动收入份额,但也拉大了管理层与普通员工之间的薪酬差距。由此,假说H1、H2和H3得到验证。但基准模型可能存在样本选择偏差、反向因果关系等内生性问题,导致估计结果出现偏误。对此,本文采用Heckman两阶段回归、倾向得分匹配(PSM)、工具变量法3种方法来缓解内生性问题:(1)Heckman两阶段回归。第一阶段,以样本企业是否进行数字化转型设置虚拟变量,利用Probit模型计算企业披露数字化转型相关信息的概率,即逆米尔斯比率(Inverse Mills Ration,IMR);第二阶段,将IMR作为控制变量加入基准模型进行回归,估计结果见表3的Panel A。(2)倾向得分匹配(PSM)。根据是否进行了数字化转型将样本企业分为处理组和对照组,以控制变量为协变量进行PSM近邻1:1匹配,采用匹配后的样本重新进行模型检验,回归结果见表3的Panel B。(3)工具变量法。参考赵宸宇等(2021)的方法[22],采用“数字化转型”的三阶滞后项作为其工具变量,进行两阶段最小二乘法(2SLS)估计,第一阶段估计结果显示工具变量的系数在1%的水平上显著为正,第二阶段估计结果见表3的Panel C,Cragg-Donald Wald F统计量为4 653.05,大于Stock-Yogo弱工具变量F检验10%显著性水平的临界值。上述检验中,“数字化转型”的回归系数均显著为正,表明在缓解样本选择偏误和反向因果关系等内生性问题后,本文的核心结论依然成立。

2.稳健性检验

为进一步验证基准模型分析结果的可靠性,进行以下稳健性检验:(1)核心解释变量滞后处理。考虑到企业的数字化转型对其收入、劳动收入份额及内部薪酬差距的影响具有时滞性,将“数字化转型”进行滞后1~3期处理后进行模型检验,估计结果见表4的Panel A。(2)替换变量。借鉴赵宸宇等(2021)的方法[22],以“数字化技术应用”“互联网商业模式”“智能制造”“现代信息系统”作为特征词,采用前述方法计算得到“数字化转型程度1”,将其作为核心解释变量;采用利润表中的净利润指标(“企业收入1”)替代“企业收入”;参考魏下海等(2013)的方法[48],对“劳动收入份额”进行Logistic转换并取自然对数值得到“劳动收入份额1”,用其替代“劳动收入份额”;借鉴张克中等(2021)的方法[49],采用管理层平均薪酬与普通员工平均薪酬之比衡量“薪酬差距1”,用其替代“薪酬差距”。替换变量后的检验结果见表4的Panel B。(3)剔除特殊样本。考虑在到样本期间,2015年的股灾和2019年底暴发的新冠疫情可能对分析结果产生较大影响,分别剔除2015—2017年樣本和2020—2021年样本后重新进行模型检验;此外,考虑到直辖市的特殊性,剔除地处直辖市的企业样本后重新进行模型检验。剔除上述样本的检验结果见表4的Panel C。以上稳健性检验的结果均显示,数字化转型程度提高对企业的收入、劳动收入份额和内部薪酬差距均具有显著的正向影响,表明本文基准模型分析的结论是稳健的。

3.机制检验

为检验企业数字化转型能否通过产出增长效应、结构优化效应以及风险加剧效应来影响企业的收入分配,本文参考江艇(2022)提出的中介机制分析方法[50],在基准模型的基础上考察数字化转型对中介变量的影响。构建如下中介效应检验模型:

Mi,t=α0+α1Digitali,t+α∑Controls+∑Year+∑Industry+εi,t

其中,Mi,t表示中介变量,其余变量与基准模型一致。根据前文理论分析,选取以下中介变量:一是“技术创新水平”,借鉴李井林等(2021)的研究[51],采用企业申请专利数量的自然对数值来衡量;二是“融资约束程度”,采用FC指数来衡量,FC指数越大表明企业受到的融资约束程度越高;三是“员工技能结构”,参考赵烁等(2020)的研究[52],采用高技能员工占员工总人数的比重来衡量,其中高技能员工包括技术人员、市场和销售人员以及财务人员,低技能员工包括生产工人、行政辅助人员以及难以归类的人员;四是“员工学历结构”,采用高学历员工占员工总人数的比重来衡量,其中高学历员工为学历在硕士研究生及以上的员工;五是“企业风险水平”,参考辛清泉等的研究(2014)[53],采用股价波动性来衡量样本企业的风险承担水平。此外,为检验管理层权力在数字化转型影响企业内部薪酬差距中是否发挥了调节作用,参考刘剑民等(2019)的方法[41],采用总经理任职年限、两职合一、董事会规模、内部董事比例、管理层持股比例5个指标进行主成分分析,得到调节变量“管理层权力”(Power),并构建如下调节效应检验模型:

LSCi,t=α0+α1Digitali,t+

α2Digitali,t×Powerit+

α3Powerit+α∑Controls+∑Year+∑Industry+εi,t

机制检验结果见表5。从产出增长效应来看(Panel A),“数字化转型”对“技术创新水平”的回归系数显著为正,而对“融资约束程度”的回归系数显著为负,表明数字化转型显著促进了企业的技术创新,并显著缓解了企业的融资约束,从而有利于企业的产出增长和收入增加,假说H1a和H1b得到验证。从结构优化效应(Panel B)来看,“数字化转型”对“员工技能结构”和“员工学历结构”的回归系数均显著为正,表明数字化转型显著促进了企业的劳动力结构升级,高技能和高学历员工比例的提高则会促使企业增加对劳动要素的资本投入,提高员工的平均工资水平,从而提高劳动收入份额,假说H2a和H2b得到验证。从风险加剧效应来看(Panel C),“数字化转型”对“企业风险水平”的回归系数显著为正,表明数字化转型显著提高了企业的风险承担水平,从而扩大了管理层与普通员工的薪酬差距,假说H3a得到验证。调节效应模型检验结果显示,“数字化转型”“管理层权力”“数字化转型×管理层权力”对“薪酬差距”的回归系数均显著为正,表明管理层权力增强不仅会扩大企业管理层与普通员工之间的薪酬差距,而且还会强化数字化转型对薪酬差距的拉大作用,假说H3b得到验证。

五、进一步的讨论:异质性分析与分位数回归

不同的企业具有不同的特征,收入分配状态和数字化水平存在显著差异,实施数字化战略的目的和方式也有所不同,因而在不同的时期不同类型企业的数字化转型对收入分配的影响可能存在异质性。

對此,本文从产权性质和技术属性2个维度考察国有企业与非国有企业、科技型企业与非科技型企业的异质性,并进一步通过分位数回归考察在不同的数字化水平下企业数字化转型影响其收入分配的变化趋势。

1.国有企业与非国有企业的异质性

本文采用分组检验的方法进行异质性分析。将样本企业划分为“国有企业”和“非国有企业”两组,分组回归结果见表6的Panel A。可以发现:(1)相比非国有企业,数字化转型对国有企业收入增长的促进作用更强。其原因可能在于,国有企业往往可以得到更多的政策支持,面临的融资约束较小,可以更好地通过数字化转型来增加产出和收入。(2)相比国有企业,数字化转型对非国有企业劳动收入份额的提升作用更强。其原因可能在于,国有企业管理模式具有一定的“行政化”特征,使得其人员结构和薪资福利水平相对稳定,数字化转型所带来的高收益并不一定能够同比例地分配到员工的劳动收入份额中(黄逵友 等,2023)[12]。(3)国有企业的数字化转型显著拉大了其内部薪酬差距,而非国有企业数字化转型对其内部薪酬差距没有显著影响。其原因可能在于,国有企业存在的“所有者缺位”加剧了委托代理和效率不高等问题(乔翠霞 等,2023)[54],使得管理层权力的作用在数字化转型过程中更加凸显,进一步扩大了管理层与普通员工之间的薪酬差距。

2.科技型企业与非科技型企业的异质性

将样本企业划分为“科技型企业”和“非科技型企业”两组,分组回归结果见表6的Panel B。可以发现:无论是科技型企业还是非科技型企业,数字化转型均会显著增加企业收入、提高企业劳动收入份额、拉大企业管理层与普通员工的薪酬差距,且这些作用在科技型企业中均比在非科技型企业中更强。相较于非科技型企业,科技型企业更注重技术的创新和应用,也具备更好的数字化转型条件,而且国家相继出台了一系列支持科技型企业成长和发展的优惠政策,使科技型企业在市场竞争中面临的融资约束降低。总体上看,科技型企业能够更好地适应数字化转型过程,因而数字化转型对科技型企业的技术创新促进作用和劳动力结构优化作用更为显著,进而产生更强的企业收入增长效应和劳动收入份额提升效应。同时,科技型企业的数字化转型更可能提高管理层的协调和治理能力,致使管理层权力增强,从而产生更强的薪酬差距拉大效应。而非科技型企业由于在技术方面不具优势,对数字技术和数据信息资源的利用相对不足,数字化转型所带来的影响也不如科技型企业明显。

3.分位数回归

为考察企业在不同的数字化转型程度下进行数字化转型对其收入分配的影响,本文进一步采用分位数回归模型进行分析。分位数回归模型由Koenker和Bassett(1978年)提出[55],能够反映解释变量对被解释变量在不同分位点上的影响,且不易受到极端值的干扰,从而可以更加稳健和全面地反映样本的数据信息。建立如下分位数回归模型:

Quantq(Yi|Digitali)=α0q+α1qDigitali+εi

其中,Yi为被解释变量(“企业收入”“劳动收入份额”“薪酬差距”),Digitali为解释变量(“数字化转型”)。分别在“数字化转型”的25%、50%和75%分位点进行回归,结果见表7。

从数字化转型对企业收入的影响来看(表7的Panel A):在25%分位点,数字化转型对企业收入的影响显著为负;在50%分位点,数字化转型对企业收入的影响不显著;在75%分位点,数字化转型对企业收入的影响显著为正。上述结果表明,只有在数字化转型达到一定程度后,企业的数字化转型才能显著促进企业收入增长。这是由于企业数字化转型不可避免地面临不可预见的风险和困难,而且对于大部分企业而言,在数字化转型前期需要投入大量的资源,试错成本和风险甚至会超出企业的承受能力,因而会对企业收入产生负面影响。在本文的样本期间,大部分样本企业还处于数字化转型的“装备投入阶段”,需要历经特定的“阵痛”和适应性调整之后才可能通过数字化转型获得正向收益。

从数字化转型对企业劳动收入份额的影响来看(表7的Panel B),在25%、50%、75%分位点,数字化转型对企业劳动收入份额均具有显著的正向影响,且呈现出越来越强的趋势。上述结果表明,企业数字化转型程度越高,数字化转型对其劳动收入份额的提升作用越大。可见,数字化转型会导致企业对高素质人才的需求持续增长,从而带来劳动力结构的持续提升;而且随着数字化转型程度的提高,企业对高素质人才的需求也会增强,进一步的数字化转型会产生更强的结构优化效应,更为显著地提升企业的劳动收入份额。

从数字化转型对企业内部薪酬差距的影响来看(表7的Panel C),在25%、50%、75%分位点,数字化转型对企业内部薪酬差距均具有显著的正向影响,且呈现出越来越弱的趋势。上述结果表明,随着企业数字化转型程度的提高,数字化转型对企业管理层与普通员工之间薪酬差距的拉大作用逐渐减弱。其原因可能在于,随着数字化转型程度的加深,数字技术的应用会改善企业内部信息环境和人力资本结构,管理层与普通员工之间的信息不对称程度会降低,促使管理层不得不调整原有的薪酬制度,使内部薪酬分配趋于合理。数字化转型会削弱管理层基于信息垄断的优势,降低管理层权力的集中度,迫使其向下赋权(刘政 等,2020)[56] 本文进一步分析了数字化转型对企业管理层权力的影响(限于篇幅,具体结果略,有兴趣者可向作者索取),结果显示“数字化转型”对“管理层权力”的回归系数显著为负,表明数字化转型有利于减小管理层权力。 ,并使企业组织结构更趋于扁平化和网络化(戚聿东 等,2020)[57]。尽管如此,在较长的一段时期内,拥有决策权并需要承担风险的管理层仍然可能凭借其权力将数字化转型带来的收益更多用于自身的薪酬分配(徐朝辉 等,2022)[58],从而获取相对更高的薪酬,导致企业内部薪酬差距扩大。

六、结论与启示

在市场经济条件下实现共同富裕需要建立相应的收入分配机制,数字经济的发展则为优化收入分配格局提供了新的契机。从理论上讲,企业实施数字化转型会对其收入分配状况产生多维度影响:一方面能够通过促进企业技术创新和缓解企业融资约束等路径产生产出增长效应,进而增加企业收入;另一方面能够通过提升企业的劳动力结构产生结构优化效应,进而提高企业的劳动收入份额;同时,也会通过提高市场竞争程度和决策管理复杂性等产生风险加剧效应,从而拉大企业内部的薪酬差距。本文采用沪深A股1 603家上市公司2011—2021年的数据进行实证检验,得到以下结论:(1)数字化转型程度提高对企业收入、劳动收入份额、管理层与普通员工之间薪酬差距均具有显著的正向影响,该结论在Heckman两階段回归、倾向得分匹配(PSM)、工具变量法等内生性检验以及核心解释变量滞后处理、替换变量、剔除特殊样本等稳健性检验中均成立。(2)机制检验发现,数字化转型能够有效提高企业技术创新水平和缓解企业融资约束程度,表明数字化转型具有产出增长效应,进而促进了企业收入增长;数字化转型能够显著提高企业高技能和高学历员工占比,表明数字化转型具有劳动力结构优化效应,进而促进了企业劳动收入份额增加;数字化转型显著提高了企业的风险承担水平,表明数字化转型具有风险加剧效应,进而拉大了企业内部薪酬差距,且企业管理层权力的增强会强化数字化转型对企业内部薪酬差距的拉大作用。(3)异质性分析表明,相较于非国有企业,国有企业数字化转型对企业收入和内部薪酬差距的影响更为显著,但对劳动收入份额的影响弱于非国有企业;相较于非科技型企业,科技型企业数字化转型对企业收入、劳动收入份额及内部薪酬差距的影响更强。(4)分位数回归显示,只有在数字化转型达到一定程度后,数字化转型才能显著促进企业收入增长;在不同分位点数字化转型均会对企业劳动收入份额产生显著的正向影响,且企业数字化转型程度越高,数字化转型对劳动收入份额的影响越大;在不同分位点数字化转型均会对企业内部薪酬差距产生显著的正向影响,且企业数字化转型程度越高,数字化转型对薪酬差距的影响越小。

在数字经济与实体经济深度融合的过程中,数字化转型成为改善企业收入分配关系的着力点,企业不仅要利用数字化提高总收入,做大“蛋糕”,也要通过数字化改善内部收入分配机制,分好“蛋糕”。基于本文的研究结论,提出以下启示:(1)企业应抓住数字经济的发展机遇,积极推进数字化转型,并不断改善自身的收入分配状况。一是要以创新驱动发展为导向,不断提高自身技术水平和创新能力,以效率提升促进收入增长,做大自身收益的“蛋糕”。二是要加强对员工数字化技能的培训,促进员工数字素养不断提升,实现数字资源与劳动者的有效匹配,不断提高劳动收入份额和员工薪资水平。三是要优化内部治理结构,防止管理层权力过大导致内部薪酬差距过大,并积极提高普通员工的工资福利水平。(2)政府及相关监管部门应充分发挥有为政府的引导和监管作用,激励企业积极推进数字化转型。一是要维护公平有效的市场竞争环境,完善数字公共基础设施,健全资本市场信息披露机制,缓解各类企业的融资约束,并有效防止恶意竞争。二是要关注和帮助数字化水平较低企业的数字化转型,加大对民营企业及非科技型企业数字化转型的支持力度。三是加强对企业薪酬制度的外部监督和管理,有效约束企业管理层的不当自利行为,防止出现过高的薪酬差距。总而言之,要充分调动企业数字化转型的积极性,并充分利用数字化转型所带来的积极效应,建立更为公平有效的收入分配机制,扎实推进共同富裕。

参考文献:

[1]张来明,李建伟.促进共同富裕的内涵、战略目标与政策措施[J].改革,2021(9):16-33.

[2]郭卫军,张衔春.中国共同富裕水平的测度与区域时空差异研究[J].经济问题探索,2023(4):1-24.

[3]向云,陆倩,李芷萱.数字经济发展赋能共同富裕:影响效应与作用机制[J].证券市场导报,2022(5):2-13.

[4]师博,胡西娟.高质量发展视域下数字经济推进共同富裕的机制与路径[J].改革,2022(8):76-86.

[5]刘诚.数字经济与共同富裕:基于收入分配的理论分析[J].财经问题研究,2022(4):25-35.

[6]武常岐,张昆贤,周欣雨,等.数字化转型、竞争战略选择与企业高质量发展——基于机器学习与文本分析的证据[J].经济管理,2022,44(4):5-22.

[7]徐慧枫,温湖炜.制造业数字化转型影响劳动收入份额吗?[J].产经评论,2023,14(1):120-134.

[8]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(5):17-39.

[9]李琦,刘力钢,邵剑兵.数字化转型、供应链集成与企业绩效——企业家精神的调节效应[J].经济管理,2021,43(10):5-23.

[10]陈旭,江瑶,熊焰.数字化转型对企业绩效的影响机制和路径研究[J].经济体制改革,2023(2):112-120.

[11]肖土盛,孙瑞琦,袁淳,等.企业数字化转型、人力资本结构调整与劳动收入份额[J].管理世界,2022,38(12):220-237.

[12]黄逵友,李增福,潘南佩,等.企业数字化转型与劳动收入份额[J].经济评论,2023(2):15-30.

[13]胥文帅,袁莹利,杨明高,等.走向共同富裕:数字化转型对企业劳动收入份额的影响[J].财经科学,2023(6):134-148.

[14]廖红伟,王馨悦.企业数字化转型对劳动收入份额的影响[J].山东大学学报(哲学社会科学版),2024(1):136-149.

[15]赵春明,班元浩,李宏兵,等.企业数字化转型与劳动收入份额[J].财经研究,2023,49(6):49-63+93.

[16]王希元,傅帆,陈明明.数字化转型对企业劳动收入份额的影响[J].金融与经济,2023(4):76-84.

[17]王燕梅,贺梅.行业数字化转型如何影響企业内部薪酬差距[J].中国人民大学学报,2023,37(5):88-103.

[18]罗正英,陈诗思,辛莹莹.企业数字化转型的收入分配效应——基于高管和员工视角分析[J].苏州大学学报(哲学社会科学版),2023,44(4):111-124.

[19]刘长庚,张文哲.数字化转型如何影响企业内部薪酬差距?[J].经济经纬,2023,40(6):61-71.

[20]翟少轩,王欣然.制造业数字化转型与薪酬差距——基于企业内部与企业间的收入不平等研究[J].软科学,2023,37(12):7-14.

[21]裴璇,陆岷峰,王稳华.共同富裕背景下企业数字化转型的劳动收入分配效应研究[J].现代财经(天津财经大学学报),2023,43(4):3-22.

[22]赵宸宇,王文春,李雪松.数字化转型如何影响企业全要素生产率[J].财贸经济,2021,42(7):114-129.

[23]张国胜,杜鹏飞,陈明明.数字赋能与企业技术创新——来自中国制造业的经验证据[J].当代经济科学,2021,43(6):65-76.

[24]温湖炜,王圣云.数字技术应用对企业创新的影响研究[J].科研管理,2022,43(4):66-74.

[25]韩先锋,宋文飞,李勃昕.互联网能成为中国区域创新效率提升的新动能吗[J].中国工业经济,2019(7):119-136.

[26]赵德起,孟琳.党的十八大以来我国数字化转型取得的成就、经验与前景展望[J].湖南科技大学学报(社会科学版),2023,26(1):75-83.

[27]GOLDFARB A,TUCKER C. Digital economics[J]. Journal of Economic Literature,2019,57(1):3-43.

[28]张光利,薛慧丽,高皓.企业IPO价值审核与股票市场表现[J].经济研究,2021,56(10):155-171.

[29]康立,肖云峰.董事会秘书社会资本、信息披露与融资约束[J].投资研究,2020,39(8):107-123.

[30]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现——来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144+10.

[31] LIU S. Investor sentiment and stock market liquidity[J]. Journal of Behavioral Finance,2015,16(1):51-67.

[32]龚六堂.数字经济就业的特征、影响及应对策略[J].国家治理,2021(23):29-35.

[33]ACEMOGLU D,RESTREPO P. Robots and jobs:evidence from US labor markets[J]. Journal of Political Economy,2020,128(6):2188-2244.

[34]GRAETZ G,MICHAELS G. Robots at work[J]. Review of Economics and Statistics,2018,100(5):753-768.

[35]孫凤娥.数字化转型提升还是降低了劳动收入份额?——来自中国A股上市公司的证据[J].证券市场导报,2023(4):3-14.

[36]封思贤,郭仁静.数字金融、银行竞争与银行效率[J].改革,2019(11):75-89.

[37]徐梦周,吕铁.数字经济领先市场建构:支撑机制与实践策略[J].学习与探索,2019(7):92-98.

[38]谢康,吴瑶,肖静华,等.组织变革中的战略风险控制——基于企业互联网转型的多案例研究[J].管理世界,2016(2):133-148+188.

[39]毕茜,李虹媛,于连超.高管环保经历嵌入对企业绿色转型的影响与作用机制[J].广东财经大学学报,2019,34(5):4-21.

[40]LAFFONT J J,MARTIMORT D. Collusion and delegation[J]. The Rand Journal of Economics,1998,29(2):280-305.

[41]刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[J].会计研究,2019(8):64-70.

[42]ROBINSON D T,SENSOY B A. Do private equity fund managers earn their fees? compensation,ownership,and cash flow performance[J]. The Review of Financial Studies,2013,26(11):2760-2797.

[43]李树,王雨.企业数字化转型与内部收入不平等[J].产业经济评论,2023(1):81-104.

[44]肖静华,吴小龙,谢康,等.信息技术驱动中国制造转型升级——美的智能制造跨越式战略变革纵向案例研究[J].管理世界,2021,37(3):161-179+225+11.

[45]施新政,高文静,陆瑶,等.资本市场配置效率与劳动收入份额——来自股权分置改革的证据[J].经济研究,2019,54(12):21-37.

[46]黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

[47]马施.共同富裕背景下内部薪酬差距与企业创新[J].会计之友,2023(8):150-156.

[48]魏下海,董志强,黄玖立.工会是否改善劳动收入份额?——理论分析与来自中国民营企业的经验证据[J].经济研究,2013,48(8):16-28.

[49]张克中,何凡,黄永颖,等.税收优惠、租金分享与公司内部收入不平等[J].经济研究,2021,56(6):110-126.

[50]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[51]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究——基于企业创新的视角[J].科学学与科学技术管理,2021,42(9):71-89.

[52]赵烁,施新政,陆瑶,等.兼并收购可以促进劳动力结构优化升级吗?[J].金融研究,2020(10):150-169.

[53]辛清泉,孔东民,郝颖.公司透明度与股价波动性[J].金融研究,2014(10):193-206.

[54]乔翠霞,马一森,刘韵致.非国有股东治理与国有企业创新:倒U型关系及其形成机理检验[J].改革,2023(2):118-138.

[55]KOENKER R,BASSETT G W. Regression quantiles[J]. Econometrica,1978,46(1):33-50.

[56]刘政,姚雨秀,张国胜,等.企业数字化、专用知识与组织授权[J].中国工业经济,2020(9):156-174.

[57]戚聿东,肖旭.数字经济时代的企业管理变革[J].管理世界,2020,36(6):135-152+250.

[58]徐朝辉,王满四.数字化转型对企业员工薪酬的影响研究[J].中国软科学,2022(9):108-119.

Impact of Digital Transformation on Corporate Income DistributionZHANG Xian-hua1, QIN Dong-sheng1, YANG Yang2

(1. School of Accounting, Lanzhou University of Finance and Economics, Lanzhou 730020, Gansu, China;

2. School of Political Science and Public Administration, Wuhan University, Wuhan 430000, Hubei, China)

Abstract: In recent years, the digital economy has become a new engine driving the high-quality development of Chinas economy and society, as well as a new kinetic energy for realizing common prosperity. As a micro-convergence of digital technology and production development, corporate digital transformation has become an important focus for improving internal income distribution. However, academic research on the impact of digital transformation on corporate income distribution is still being explored, and especially research focusing on how

digital transformation affects internal pay gaps remains to be added.

Based on this, this paper selected 1,603 A-share listed companies from 2011 to 2021 as samples, used data mainly from the CSMAR database, and drew references from the research of scholars Wu Fei et al. (2021). And, text analysis was used to extract digital feature words related to “artificial intelligence, big data, cloud computing, blockchain, and application of digital technology” from the annual report information disclosed by the sample companies, construct corporate digital transformation indicators, and empirically test the impact of digital transformation on internal income distribution at the corporate micro level. The results show that digital transformation can significantly increase the share of corporate revenue and labor income, and its impact paths are the output growth effect and structural optimization effect, respectively. Meanwhile, digital transformation leads to a widening of the internal pay gap, the mechanism of which is that digital transformation has a risk-exacerbating effect, increasing the corporate risk-taken level, which leads to an increase in the power of management, thus widening the pay gap between management and other employees. The conclusion still holds after a series of robustness tests. In addition, there are differences in the impact of digital transformation on corporate revenue distribution with different corporate attributes. Finally, analysis of the quantile regression model reveals that the deeper the degree of digital transformation, the more it increases the share of corporate revenue and labor income, and that the effect on the widening of the internal pay gap gradually diminishes and rationalizes.

Compared with previous literature, the marginal contributions of this paper are as follows. First, it expands the relevant research on the impact of digital transformation on corporate income distribution. In this paper, corporate income, labor income, and internal pay gap are included in the unified analysis framework of corporate income distribution pattern, and the economic consequences of corporate digital transformation are analyzed in multiple dimensions. Secondly, to a certain extent, it reveals and clarifies the mechanism of the impact of digital transformation on corporate income distribution and contributes new empirical evidence to the process of enabling corporate labor distribution through digital transformation. Finally, the quantile regression model is used to observe the heterogeneity of corporate digital transformation degree on internal income distribution from a more detailed level.

This paper reveals the logical correlation between digital transformation and corporate income distribution to a certain extent, which is helpful for enterprises to implement digital transformation strategies according to local conditions, and is of great significance for improving the income distribution system and exploring the governance mechanism of internal pay gap. At the same time, it is also helpful for government departments to formulate targeted digitalization policies and measures, give reasonable play to their guiding, encouraging and supervising roles, and continuously promote enterprises to build a fairer and more reasonable internal income distribution mechanism to achieve high-quality development.

Key words: digital transformation; income distribution; corporate income; labor income share; internal pay gap; management power

CLC number:F275.4; F49Document code:AArticle ID:1674-8131(2024)0-0063-18

(編辑:刘仁芳;黄依洁)

猜你喜欢

出版广角(2016年22期)2017-01-17

现代商贸工业(2016年28期)2016-12-27

现代经济信息(2016年8期)2016-12-26

经济研究导刊(2016年30期)2016-12-24

商(2016年32期)2016-11-24

人间(2016年28期)2016-11-10

出版广角(2016年15期)2016-10-18

商(2016年27期)2016-10-17

出版广角(2016年11期)2016-09-29

出版广角(2016年10期)2016-08-09