税收征管数字化抑制了企业高管在职消费吗?

2024-04-30 14:54:23孙倩

重庆工商大学学报(西部论坛) 2024年1期

摘要:无论是在理论上还是在实践中,对企业高管超额在职消费的治理都是一个重要问题。以金税三期工程为代表的税收征管数字化,可以通过提高企业信息透明度和强化外部治理来压缩高管实施自利行为的操作空间,从而有效抑制高管在职消费。将金税三期系统分批上线作为一项准自然实验,采用沪深A股上市公司2010—2021年的数据,运用多期双重差分模型检验税收征管数字化对企业高管在职消费的影响,结果表明,金税三期工程的实施显著降低了企业高管在职消费水平。机制检验发现,税收征管数字化可以通过缓解信息不对称、抑制避税行为等路径来降低企业高管在职消费水平。异质性分析显示,税收征管数字化对高管在职消费的抑制作用在非国有企业、非四大会计师事务所审计企业、股权集中度较高企业、两职合一企业中更为显著。此外,税收征管数字化还可以弱化高管在职消费对企业业绩的负向影响。因此,政府在加快推进税收征管数字化的同时,要重视并充分发挥数字化监管的溢出效应,企业则应积极利用内外部数字化转型的契机实现高质量发展。

关键词:税收征管数字化;金税三期;高管在职消费;信息不对称;避税;公司治理

中图分类号:F812.42;F275.1文献标志码:A文章编号:1674-8131(2024)0-0096-15

引用格式:孙倩.税收征管数字化抑制了企业高管在职消费吗?——来自金税三期工程的经验证据[J].西部论坛,2024,34(1):96-110.

SUN Qian. Does digital tax enforcement inhibit corporate managerial perks? Experience evidence from the Gold Tax III[J]. West Forum, 2024, 34(1): 96-110.

一、引言

近年来,中国铁建“天价业务招待费”、格力电器“酒宴门”、中国电信“总裁公款吃喝高消费”等事件的曝光,使得企业高管在职消费问题受到学术界和实务界的广泛关注。在职消费是高管享有的由企业支付的货币消费及其他派生消费(卢锐 等,2008)[1],是管理者履职过程中凭借其职位获得的正常薪酬以外的额外报酬(孙泽宇 等,2021)[2]。作为典型的隐性薪酬,在职消费与货币薪酬、股权薪酬等显性薪酬一起构成了完整的高管薪酬契约。适度的在职消费是高管构建社会关系网络、履行职责所必需的支出,合理的在职消费能够缓解显性薪酬管制及刚性带来的高管激励不足问题(梁上坤 等,2014)[3],能够提高管理效率(Rajan et al., 2006)[4],促进企业价值的提升(Adithipyangkul et al., 2011)[5]。然而,我国企业高管在职消费的相关披露制度尚不完善(陈冬华 等,2010)[6],上市公司的治理和监督不到位(周美华 等,2016)[7],使得管理层有较大的操纵空间。高管“公款打高尔夫”“公款旅游”等奢靡消费丑闻屡见不鲜,管理层权力滥用使得我国上市公司在职消费存在规模过高的情况(郭建鸾 等,2021)[8],并导致代理成本较高、财务报告质量不佳、股价崩盘风险增加等不良后果(Gul et al.,2011;Xu et al., 2014)[9-10]。如果不对高管过度在职消费进行有效治理,不仅会损害股东财富、降低企业价值(于雪航 等,2021)[11],还会使奢靡、腐败之风侵蚀良好的社会风气。因此,探讨如何有效抑制高管过度在职消费具有重要的理论价值和现实意义。

目前,相关研究主要从管理者个人特质、内部治理、外部环境等方面探讨影响我国企业高管在职消费的因素。在管理者特质方面,已有文献主要探究了高管自信程度(刘艳霞 等,2019)[12]、学术经历(张晓亮 等,2020)[13]、贫困经历(王芳 等,2022)[14]等对高管在职消费的影响;在内部治理方面,已有研究发现实际控制人控制多家上市公司(孙昌玲 等,2019)[15]、控股股东股权质押(池国华 等,2020)[16]、审计委员会透明度(陈汉文 等,2020)[17]等治理因素会对高管在职消费水平产生影响;在外部环境方面,现有文献发现媒体报道(王新安 等,2016)[18]、高管腐败曝光(薛健 等,2017)[19]、“限薪令”(张宏亮 等,2018)[20]、分析师关注(郭建鸾 等,2021)[8]、“中央八项规定”(张逸兴,2020)[21]、资本市场开放(赵东 等,2020)[22]等因素对高管在职消费水平具有重要影响。

税收征管环境是企业外部环境的重要组成部分,其会对企业行为產生重要影响(张克中 等,2020;孙雪娇 等,2021;刘慧龙 等,2022)[23-25]。然而,从税收征管环境的角度对企业高管在职消费问题的研究尚不够充分。在当前税收征管数字化不断推进的背景下,税收征管数字化升级能否抑制企业高管在职消费这一问题值得进一步探究。有鉴于此,本文在已有研究的基础上,探讨税收征管数字化对企业高管在职消费的影响及其作用机制,并将金税三期工程的试点实施作为一项准自然实验,采用2010—2021年沪深A股上市公司的数据进行实证检验。相比已有文献,本文的边际贡献主要在于:一是丰富了税收征管数字化的经济效应研究,回答了税收征管数字化能否抑制企业高管在职消费这一问题,并为通过税收征管数字化来抑制企业高管在职消费提供了经验证据;二是从外部税收征管环境的角度开拓展了企业高管在职消费影响因素的研究框架,有助于深入认识企业高管超额在职消费的形成机制;三是进一步从缓解信息不对称和抑制避税行为的角度分析税收征管数字化影响企业高管在职消费的路径,并探究产权性质、审计机构、股权集中度以及是否两职合一的异质性,为深入推进税收征管数字化和有效抑制企业高管超额在职消费提供了借鉴和启示。

二、制度背景与理论分析

1.制度背景

在构建现代化税收制度、推动数字化税务建设的过程中,我国依托“金税工程”的实施稳步提高了税收征管过程中的数字化水平。“金税工程”全称为中国税收管理信息系统(CTAIS),是我国电子政务“十二金工程”的重要组成部分,自20世纪90年代开始实施,目前已经推进了三期。

1994年,为配合增值税税制改革,国家税务总局开始实施以增值税防伪税控系统为主体的金税一期工程。1998年,国家税务总局启动金税二期工程,并于2001年在全国范围内开通金税二期系统,实现发票自动采集、开票、认证、稽核、协查的全面监控。然而,一期和二期系统的防控税种较为单一,信息覆盖面较窄,不能算真正意义上的数字化税收征管平台。2013年,金税三期系统率先在重庆、山东、山西上线运行,2014年在广东(不包括深圳)、河南、内蒙古上线运行,2015年在吉林、西藏等14个地区上线,并于2016年在全国范围全面推行。金税三期系统运用“移动互联”“大数据”“云计算”“人工智能”等技术手段,采用“一个平台、两级处理、三个覆盖、四个系统”的理念,囊括了税务、互联网、企业、第三方等多个数据源,完成了税收征管数据分析方式的升级,实现了“由人治税”到“数字治税”的转变,极大提升了税收征管的效率和效果。金税三期系统的上线标志着我国税收征管数字化迈入了新阶段,金税三期工程的分批试点实施则为探究税收征管数字化的各种政策效应提供了很好的准自然实验样本。

2.理论分析与研究假说

关于高管在职消费的产生,现有研究主要有“效率观”和“代理观”两种不同的观点。“效率观”认为,高管在职消费是对高管货币薪酬的有效补充,能够激励高管更有效地履行职责,从而有助于提升企业绩效(Rajan et al.,2006;Adithipyangkul et al.,2011)[4-5]。“代理观”则认为,高管在职消费是由于股东与管理者之间存在代理问题,导致高管滥用职权而产生超出正常水平的消费,其会侵害股东利益、损害企业价值(Bebchuk et al., 2003;陈冬华 等,2005;Yermack, 2006)[26-28]。整体来看,我国企业普遍存在高管过度在职消费的问题,基于我国企业的经验分析结果也大多支持“代理观”(王化成 等,2019;王芳 等,2022)[29][14],因此,越来越多的研究开始关注怎样来抑制企业高管的在职消费。

由信息不对称引发的代理问题是导致企业高管在职消费水平过高的根源,而避税活动等产生的复杂交易和安排为高管滥用职权进行过度在职消费提供了机会和掩护。作为我国税收征管數字化升级进程中的里程碑,金税三期系统上线带来税务监管模式的变革和税收征管监督力度的提高,显著强化了外部治理作用(刘慧龙 等,2022;李世刚 等,2022;吴斌 等,2022;魏志华 等,2022)[25][30-32]。以金税三期工程为代表的税收征管数字化升级,可以通过缓解信息不对称和抑制企业避税活动来压缩高管实施自利行为的操作空间,从而降低高管在职消费水平。基于此,本文主要从缓解信息不对称和抑制避税行为的角度来探讨实施金税三期工程对企业高管在职消费的影响。具体分析如下:

一方面,税收征管数字化可以降低企业信息不对称程度,从而对高管在职消费产生抑制作用。金税三期工程实施后,税务、海关、社保、银行等多部门数据互联互通,全国范围内税收数据集中管理,实现了税收征管的规范化、统一化和智能化,并提高了税收执法力度。作为重要的外部监督治理机制,税收征管的数字化升级能够提高企业信息披露的真实性和可靠性,改善企业的信息环境,提高企业信息的透明度(李增福 等,2021;叶永卫 等,2021)[33-34]。税收征管数字化可以更好地发挥对企业账目的检查作用,能够抑制企业的盈余管理行为,提升企业财务报告信息质量(孙雪娇 等,2021)[24]。金税三期系统上线能够抑制企业信息披露违规行为(牛彪 等,2023)[35],有效缓解信息不对称(徐捍军,2021)[36]。值得注意的是,信息不对称是导致股东和管理者之间出现代理问题的主要缘由之一(刘超 等,2019;雷啸 等,2021)[37-38],高管在职消费实际上就是代理成本的一部分(陈冬华 等,2005)[27]。根据理性经济人假设,企业的信息透明度越低,高管越有机会实施掏空企业的机会主义行为。信息不对称有利于管理层为了自身效用最大化而做出背离委托人利益、掏空企业的自利行为,高管超额在职消费的存在本质上也是由于信息不对称,而税收征管数字化降低了企业信息不对称程度,从而有助于促使高管在职消费趋于合理。因此,税收征管数字化能够通过降低企业信息不对称程度来抑制高管的在职消费。

另一方面,税收征管数字化能够抑制企业的避税活动,从而降低高管在职消费水平。以金税三期工程为代表的税收征管数字化升级后,税收稽查依赖的数据获取渠道得以拓展,信息共享程度得以提升,相关数据的分析方法得以改进,显著提高了税收稽查的精准度和威慑力,这会促使企业提高纳税遵从度(樊勇 等,2020)[39]。税收征管数字化降低了企业税收不确定性(刘冰熙 等,2022)[40],使得企业实施避税行为的空间被有效压缩(唐博 等,2019;张克中 等,2020;寇恩惠 等,2020)[41][23][42]。而企业的避税活动会带来更为严重的代理问题(Kim et al.,2011;李星 等,2020)[43-44],引起高管在职消费水平提高(蔡蕾 等,2016)[45]。为了实现激进的避税活动,管理者往往会制造一些隐蔽、模糊的交易或事项(王静 等,2014)[46],这不仅使得企业经营和财务处理的复杂程度提高(Desai et al.,2006;Frank et al.,2009)[47-48],也加大了对高管实施有效监督的难度,为高管进行超额在职消费以获取更多非货币薪酬提供了便利(廖歆欣 等,2016)[49]。企业的避税活动通过提高交易复杂程度给高管进行超额在职消费提供了寻租空间,而税收征管数字化抑制了企业的避税行为,因此,税收征管数字化能够通过抑制企业的避税行为来降低高管在职消费水平。

基于上述分析,本文提出以下假说:金税三期工程的实施(税收征管数字化)会显著降低企业高管的在职消费水平(H1),税收征管数字化可以通过缓解企业信息不对称(H2)和抑制企业避税行为(H3)两条路径来降低企业高管的在职消费水平。

三、实证检验方法

1.模型设定与变量测度

金税三期系统分批上线提供的准自然实验场景为检验税收征管数字化对企业高管在职消费的影响提供了便利,本文构建如下多时点双重差分模型:

Perki,t=β0+β1GTPi,t+∑CV+∑Industry+∑Year+εi,t

其中,i和t分别代表企业和年份。被解释变量(Perki,t)“高管在职消费”为t年i企业的高管在职消费水平,参考陈冬华等(2005)、Cai等(2011)、陈汉文等(2020)的做法[27][50][17],采用企业办公费、差旅费、业务招待费、通信费、出国培训费、董事会费、小车费和会议费等8类高管在职消费总和的自然对数值来衡量。核心解释变量(GTPi,t)“金税三期工程”为样本企业所在地区是否实施金税三期工程的政策变量,借鉴张克中等(2020)、朱凯等(2021)的做法[23][51],若i企业注册地在t年上半年开始实施金税三期工程自t年起赋值为1,若i企业注册地在t年下半年开始实施金税三期工程则自t+1年起赋值为1,否则赋值为0。CV表示控制变量,本文选取以下控制变量:“企业规模”(年末总资产的自然对数值)、“盈利能力”(净利润除以年末总资产)、“财务杠杆”(年末负债总额除以资产总额)、“独立董事占比”(独立董事人数占董事会总人数比例)、“两职合一”(总经理和董事长为同一人担任赋值为1,否则赋值为0)、“董事会规模”(董事会人数的自然对数值)、“上市年限”(当年年份减去企业上市年份)、“管理层持股比例”(管理层持股数除以企业总股数)、“股权集中度”(第一大股东持股比例)、“是否亏损”(净利润小于零赋值为1,否则赋值为0)。此外,模型中还控制了行业固定效应(Industry)和年份固定效应(Year)。

2.样本选择与数据处理

本文以沪深A股上市公司为研究样本,由于目前企业高管在职消费的数据更新至2021年,同时为避免2008年国际金融危机的影響,样本期间选定为2010—2021年。剔除金融行业的样本和变量缺失的样本,最后得到32 461个“企业—年份”层面的观测值。本文的高管在职消费数据来自CNRDS数据库,其他数据来自CSMAR数据库。为控制异常值的影响,对所有连续变量进行上下1%的缩尾处理。主要变量的描述性统计结果见表1。其中“高管在职消费”的均值为16.476,标准差为1.292,与已有研究基本一致,说明样本企业的高管在职消费平均水平较高,且不同企业之间存在明显差异。“金税三期工程”的均值为0.582,表明有58.2%的样本受到金税三期工程的政策影响。其他变量的统计结果与已有文献接近。

四、实证检验结果分析

1.基准回归分析

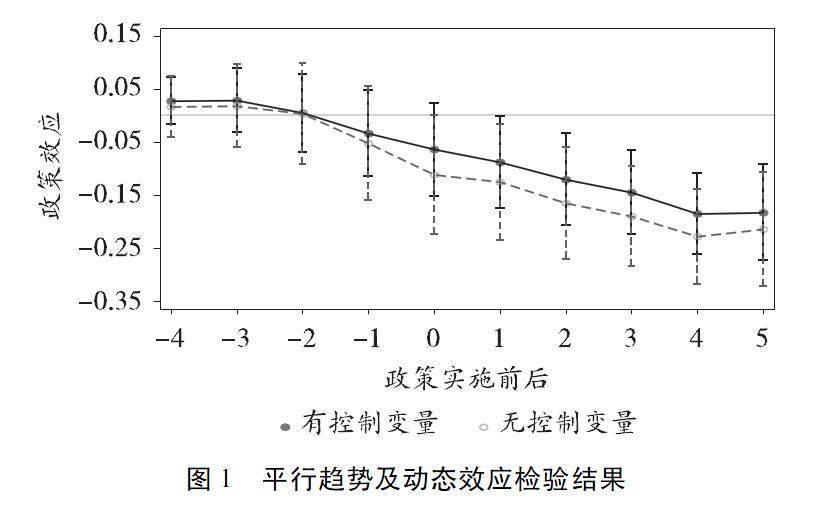

使用多时点双重差分模型进行政策效应分析需要满足平行趋势假设。为了检验金税三期系统上线前实验组和对照组之间是否存在系统性差异,本文采用如下模型考察金税三期工程实施对企业高管在职消费的动态影响:

Perki,t=β0+β1pre4+β2pre3+β3pre2+β4pre1+β5current+β6post1+β7post2+β8post3+β9post4+β10post5+∑CV+∑Industry+∑Year+εi,t。

其中,pre1~pre4分别表示政策实施前1~4年,current表示政策实施当年,post1~post5分别表示政策实施后1~5年,以金税三期系统上线前5年(pre5)为基准组,检验结果见图1(95%的置信区间)。pre4-pre1的系数均不显著,满足平行趋势假设,post1~post5的系数显著为负,表明政策效应显著。

基准回归结果见表2的(1)(2)列,“金税三期工程”对“高管在职消费”的回归系数显著为负,表明金税三期工程的实施显著降低了当地的企业高管在职消费水平,即税收征管数字化显著抑制了企业高管在职消费,本文提出的假说H1得到验证。

2.稳健性分析

(1)PSM-DID检验。作为外生事件,金税三期工程的实施虽然已经缓解了内生性问题,但由于金税三期试点地区的选择并非完全随机的,可能导致样本选择偏差,从而增加政策效应估计的噪音;同时,实验组样本与对照组样本本身存在的特征差异也可能会导致估计结果偏差。为了解决上述问题,本文采取倾向得分匹配法为实验组样本寻找与其最为相似的对照组样本,再利用匹配后的样本进行模型估计。具体而言,以基准模型的控制变量为匹配变量,采用逐年匹配方法,运用Logit模型计算倾向得分,进行1对1的卡尺内最近邻匹配(卡尺为0.05),然后将各年份匹配后的数据纵向合并至一个数据集中,生成回归需要的面板数据。PSM-DID检验的回归结果见表2的(3)列,“金税三期工程”的回归系数依然显著为负,表明基准回归分析的结果是稳健的。

(2)更换被解释变量。参照黎文靖和池勤伟(2015)的做法[52],采用“业务招待费/主营业务收入”来衡量“高管在职消费”,重新进行模型检验,回归结果见表2的(4)列;参照刘超等(2019)的做法[37],采用“(管理费用-董监高薪酬总额-计提的坏账准备-存货跌价准备-无形资产摊销)/上年末总资产”来衡量“高管在职消费”,重新进行模型检验,回归结果见表2的(5)列。“金税三期工程”的回归系数同样显著为负,说明本文的分析结果较为稳健。

(3)删除特殊样本。分别剔除样本期内有ST的样本、2020年和2021年受到新冠疫情影响的样本、创业板和科创板及北证A股样本、政策实施当年及以后上市的样本,重新进行检验,回归结果见表2的(6)(7)(8)(9)列,“金税三期工程”的回归系数还是显著为负,表明本文结论具有良好的稳健性。

(4)安慰剂检验。为了排除实证结果是由偶然事件导致的可能性,本文通过随机设定金税三期工程实施时间和随机设定金税三期工程试点地区两种方法进行安慰剂检验。由于“伪试点时间”和“伪实验组”是随机生成的,因此“伪政策变量”的回归系数应该在零值附近。分别重复500次随机过程进行模型估计,绘制“伪政策变量”回归系数的核密度图(见图2)。在两种随机实验中,政策变量的回归系数均值都接近于零,并且大部分P值在0.1以上;同时,基准回归中“金税三期工程”的回归系数(-0.103)在安慰剂检验的核密度图中均属于小概率事件。因此,实验组样本的高管在职消费水平较低并非偶然事件,即其是由除实施金税三期工程外的其他因素引起的可能性极低。

(5)遗漏变量检验。尽管本文回归模型中控制了足够多的变量,也引入了行业和年份固定效应,但仍难以避免遗漏变量对模型估计结果的影响。因此,本文分别参考Altonji等(2005)和Oster (2019)的方法[53-54],检验遗漏变量问题的严重性。Altonji等(2005)通过建立两个回归方程来间接估计模型偏误在多大程度上是由遗漏变量导致的[53]。首先,构造一个包含有限个受约束控制变量的模型,回归得出核心解释变量的参数估计值

βR

;然后,将所有可观测变量作为控制变量引入模型,回归得到核心解释变量的参数估计值

βF

;最后,根据公式

σ=|βF/(βR-βF)|

计算遗漏变量的偏误系数。

σ

越大则遗漏变量对模型回归的结果影响越小,通常情况下,若

σ

大于1就说明遗漏变量的影响较小。按照这一思路,本文分别建立一个受约束模型和一个完整模型,受约束模型中仅引入核心解释变量、行业虚拟变量和年份虚拟变量,完整模型在受约束模型基础上加入控制变量,计算得到的遗漏变量偏误系数

σ

大于1(36.786),说明因遗漏变量问题导致本文估计结果有偏的可能性很低。Oster(2019)认为,在模型可能存在遗漏变量时,可以根据

β*(Rmax,δ)

获得真实参数的一致估计[54]。其中,

δ

表示选择比例,用于衡量相较于遗漏变量与关注变量的相关关系,控制变量与关注变量的相关关系的强弱;

Rmax

为假设控制遗漏变量时模型回归的最大拟合优度。对遗漏变量影响的检验,主要有两种策略:一是令

δ

取值为1、

Rmax

取值為当前回归拟合优度的1.3倍,如果

β*(Rmax,δ)

落在估计系数的95%置信区间内,则说明遗漏变量问题不严重;二是令

Rmax

取值为当前回归拟合优度的1.3倍、

β*=0

,计算

|δ|

的值,如果

|δ|>1

就说明遗漏变量对系数估计的影响不大。表3的检验结果显示,遗漏变量对本文的模型估计结果影响较小。

3.影响机制检验

根据前文的理论分析,本文分别检验信息不对称和避税行为在税收征管数字化影响企业高管在职消费中的中介作用。由于信息不对称程度降低和避税行为减少对企业高管在职消费的抑制作用已得到相关文献的验证(王新安 等,2016;雷啸 等,2021;蔡蕾 等,2016;廖歆欣 等,2016)[18][38][45][49],按照江艇(2022)的建议[55],主要考察税收征管数字化对企业信息不对称程度和避税行为的影响。构建如下机制检验模型:

MTBi,t=αi+β1GTPi,t+∑CV+∑Industry+∑Year+εi,t

Rate_diffi,t=αi+β1GTPi,t+∑CV+∑Industry+∑Year+εi,t

其中,机制变量MTBi,t为“账面市值比”,参考刘超等(2019)的做法[37],采用企业的账面市值比来反映信息不对称程度,该比值越大则企业的信息不对称程度越小;机制变量Rate_diffi,t为“名义税率与实际税率之差”,参考梁煊和徐璐(2019)、魏志华和夏太彪(2020)的做法[56-57],采用名义税率与实际税率之差来衡量企业的避税程度,该指标越大则企业避税程度越大。机制检验结果见表4,“金税三期工程”对“账面市值比”的回归系数显著为正,表明金税三期工程的实施显著降低了企业信息不对称程度;“金税三期工程”对“名义税率与实际税率之差”的回归系数显著为负,表明金税三期工程的实施显著降低了企业避税程度。可见,税收征管数字化可以通过缓解企业信息不对称和抑制企业避税行为来降低企业高管在职消费水平,本文提出的假说H2和H3得到验证。

五、进一步的研究:异质性与经济后果分析

前文分析表明,税收征管数字化一方面通过降低信息不对称来缓解代理问题,从而抑制高管在职消费,另一方面通过抑制企业避税行为来降低高管寻租机会,从而减少高管在职消费。那么,在不同的信息不对称程度以及不同的避税倾向下,税收征管数字化对企业高管在职消费的影响是否存在差异?另外,已有研究发现高管在职消费对企业业绩具有负向影响,那么,税收征管数字化能否弱化这种负面影响?下面将围绕上述两个问题展开进一步研究。

1.税收征管数字化影响企业高管在职消费的异质性

(1)产权性质异质性。国有企业和非国有企业在经营目标和监管制度方面存在明显差别。相较于非国有企业,国有企业的实际控制人对市场化会计信息的使用较少(雷啸 等,2021)[38],且国有企业的避税行为和高管在职消费会受到更为严格的外部监督(郝颖 等,2018;周军 等,2018)[58-59]。因此,税收征管数字化的信息改善效应和避税抑制作用在非国有企业中会更加有效,进而对非国有企业的高管在职消费产生更显著的抑制作用。将样本企业划分为“国有企业”和“非国有企业”两组,分别进行回归的结果见表5的(1)(2)列。“金税三期工程”的回归系数在“非国有企业”样本中显著为负,在“国有企业”样本中不显著,表明税收征管数字化显著降低了非国有企业的高管在职消费水平,而对国有企业高管在职消费的影响不显著。

(2)审计机构异质性。高质量的独立审计能够起到良好的外部监督作用,当企业由四大会计师事务所进行审计时,受到的外部监督较强,企业的信息不对称问题和避税倾向也较小(魏志华 等,2022)[32],此時,税收征管数字化对企业的信息不对称缓解作用以及避税行为减少作用相对有限,带来的高管在职消费降低效应也就较小。根据是否由四大会计师事务所审计将样本企业划分为“四大审计”和“非四大审计”两组,分别进行回归的结果见表5的(3)(4)列。“金税三期工程”的回归系数在“非四大审计”样本中显著为负,在“四大审计”样本中不显著,表明税收征管数字化显著降低了非四大会计师事务所审计企业的高管在职消费水平,而对四大会计师事务所审计企业的高管在职消费没有显著影响。

(3)股权集中度异质性。企业的股权越集中,第一大股东的财富与企业价值的联系越密切,第一大股东对管理层进行监管并强化公司治理的动机就越强(Shleifer et al., 1986;孙世敏 等,2016)[60-61]。因此,企业的股权集中度越高,大股东越会抓住税收征管数字化的契机来降低高管在职消费水平。根据第一大股东持股比例的“行业—年份”中位数将样本企业划分为“高股权集中度”和“低股权集中度”两组,分别进行回归的结果见表5的(5)(6)列。“金税三期工程”的回归系数在“高股权集中度”样本中显著为负,在“低股权集中度”样本中不显著,表明税收征管数字化显著降低了股权集中度较高企业的高管在职消费水平,而对股权集中度较低企业的高管在职消费影响不显著。

(4)是否两职合一异质性。董事长和总经理两职合一的企业往往内部治理较为薄弱,管理层的寻租机会较多(陈汉文 等,2020)[17],因而税收征管数字化对其内部治理的改善作用以及高管在职消费的抑制作用可能较大。参考权小锋等(2010)的做法[62],根据董事长和总经理是否两职合一将样本企业划分为“两职合一”和“非两职合一”两组,分别进行回归的结果见表5的(7)(8)列。两组样本中“金税三期工程”的回归系数均在5%的水平上显著为负,但“两职合一”样本的系数绝对值大于“非两职合一”样本,且通过了系数差异显著性检验,表明税收征管数字化对两职合一企业高管在职消费的抑制作用比非两职合一企业更大。

总体上看,税收征管数字化对高管在职消费的抑制作用在信息不对称程度较高、高管寻租机会较多的企业以及利用信息不对称减轻和寻租机会减少契机改善内部治理的意向较强的企业中更为显著,这也进一步印证了税收征管数字化可以通过缓解信息不对称和抑制避税行为来降低企业高管在职消费水平。

2.税收征管数字化对高管在职消费影响企业业绩的调节作用

针对我国企业的经验分析表明,高管在职消费会对企业业绩产生显著的负面影响(罗宏 等,2008)[63],因而税收征管数字化带来的高管在职消费水平降低有利于企业业绩提升。本文在考察高管在职消费对企业业绩的影响的基础上,进一步采用调节效应模型检验税收征管数字化是否对该影响产生了显著的调节作用。采用“营业利润率”来衡量企业业绩,将其作为被解释变量,以“高管在职消费”为核心解释变量,回归结果见表6的(1)列。“高管在职消费”对“营业利润率”的回归系数在1%的水平上显著为负,表明高管在职消费的增加对企业业绩具有显著的负向影响。纳入“金税三期工程”变量和“高管在职消费”与“金税三期工程”交互项的回归结果见表6的(2)列,“高管在职消费”的回归系数仍然显著为负,而“高管在职消费×金税三期工程”的回归系数显著为正,表明税收征管数字化显著弱化了高管在职消费对企业业绩的负面影响。上述结果表明:一方面,企业高管在职消费损害了企业业绩,支持高管在职消费的“代理观”;另一方面,税收征管数字化不仅降低了企业高管在职消费水平,还弱化了高管在职消费对企业业绩的负面作用,从而能够有效促进企业业绩提升,产生了积极的经济后果。

六、结论与启示

高管过度在职消费现象普遍存在于我国上市公司中,这会导致股东财富损失和企业价值降低,如何有效治理企业高管的超额在职消费是亟待解决的问题。数字技术的发展驱动税收征管方式持续变革,金税三期工程推动税收征管数字化迈上新台阶。2021年9月金税四期工程建设正式启动,进一步推进税收征管从“经验管税”向“以数治税”转变。在此背景下,深入认识税收征管数字化的积极效应具有重要的意义。本文基于金税三期工程分批实施的准自然实验,以沪深A股上市公司2010—2021年的数据为研究样本,采用多期双重差分模型考察税收征管数字化对企业高管在职消费的影响,分析发现:(1)金税三期工程的实施显著降低了企业高管的在职消费水平,该结论通过了PSM-DID检验、安慰剂检验、遗漏变量检验、更换被解释变量以及删除特殊样本等一系列稳健性检验,表明税收征管数字化对企业高管在职消费产生了显著的抑制作用;(2)税收征管数字化可以降低企业信息不对称程度、抑制企业避税行为,从而降低高管在职消费水平;(3)税收征管数字化可以显著抑制非国有企业、非四大会计师事务所审计企业、股权集中度较高企业的高管在职消费,但对国有企业、四大会计师事务所审计企业、股权集中度较低企业的高管在职消费没有显著影响,且对两职合一企业高管在职消费的抑制作用比非两职合一企业更大;(4)企业高管在职消费增加对企业业绩增长具有显著的负向影响,税收征管数字化不仅能够降低企业高管在职消费水平,还可以弱化高管在职消费对企业业绩的负面作用,从而具有显著提升企业业绩的积极的经济后果。

本文不仅丰富了税收征管数字化升级的溢出效应研究,也从税收征管视角拓展了高管在职消费的影响因素研究,并为进一步推进税收征管数字化升级、有效抑制企业高管超额在职消费提供了经验借鉴和政策启示:首先,要重视并充分发挥数字化监管积极的溢出效应。税收征管是重要的企业外部监管机制,税收征管数字化除了具有直接的“征税效应”外,还能够发挥较强的外部治理作用,抑制企业高管在职消费等寻租行为。因此,在推进数字化监管、建设数字中国的进程中,政府不仅要关注监管数字化的直接效应,还应将其可能的溢出效应考虑在内,统筹兼顾下好全国发展一盘棋。其次,要进一步加快推进税收征管数字化转型升级。金税三期系统上线后不仅提高了税收征管效能,还强化了对企业的监督,缓解了信息不对称和代理问题,充分体现出税收征管数字化升级和智能化改造的必要性。相关部门应加快推进以金税四期工程建设为主要内容的税收征管数字化转型升级工作,为促进国家治理现代化作出积极贡献。最后,企业要增强应变能力,积极利用内外部数字化转型的契机实现高质量发展。本文研究发现,企业利用信息不对称减轻和寻租机会减少的契机改善内部治理的意向更强时,税收征管数字化升级对高管在职消费的抑制作用更强,这体现出在面对外部变化时企业应变能力不同带来的差异。因此,在日新月异的数字化时代背景下,企业要着力提高对各种内外部变化的感知力,增强自身的应变力,紧抓时代脉搏,抢占变革先机。

參考文献:

[1]卢锐,魏明海,黎文靖.管理层权力、在职消费与产权效率——来自中国上市公司的证据[J].南开管理评论,2008(5):85-92+112.

[2]孙泽宇,齐保垒.资本市场开放与高管在职消费——基于沪深港通交易制度的准自然实验[J].会计研究,2021(4):130-144.

[3]梁上坤,陈冬华.业绩波动性与高管薪酬契约选择——来自中国上市公司的经验证据[J].金融研究,2014(1):167-179.

[4]RAJAN R G,WULF J. Are perks purely managerial excess?[J]. Journal of Financial Economics,2006,79(1):1-33.

[5]ADITHIPYANGKUL P,ALON I,ZHANG T. Executive perks:compensation and corporate performance in China[J]. Asia Pacific Journal of Management,2011,28(2):401-425.

[6]陈冬华,梁上坤,蒋德权.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010(11):56-64+97.

[7]周美华,林斌,林东杰.管理层权力、内部控制与腐败治理[J].会计研究,2016(3):56-63+96.

[8]郭建鸾,简晓彤.分析师的外部监督效应——来自企业高管在职消费的证据[J].中央财经大学学报,2021(2):73-88.

[9]GUL F A,CHENG L T W,LEUNG T Y. Perks and the Informativeness of stock prices in the Chinese market[J]. Journal of Corporate Finance,2011,17(5):1410-1429.

[10]XU N,LI X,YUAN Q,CHAN K C. Excess perks and stock price crash risk:evidence from China[J]. Journal of Corporate Finance,2014,25419-434.

[11]于雪航,方军雄.股票随意停牌会增加高管超额在职消费吗?[J].投资研究,2021,40(12):76-97.

[12]刘艳霞,祁怀锦.管理者自信会影响在职消费吗?——兼论融资融券制度的公司外部治理效应[J].管理评论,2019,31(4):187-205.

[13]张晓亮,文雯,宋建波.学者型CEO更加自律吗?——学术经历对高管在职消费的影响[J].经济管理,2020,42(2):106-126.

[14]王芳,曾春影,罗明忠.高管的贫困经历对在职消费的影响——来自上市企业的经验证据[J].科学决策,2022(9):88-110.

[15]孙昌玲,高鹏,王化成.实际控制人控股多家上市公司与超额在职消费[J].商业经济与管理,2019(10):80-89.

[16]池国华,郭芮佳.控股股东股权质押会降低高管超额在职消费水平吗?——基于中国上市公司的实证分析[J].科学决策,2020(2):1-23.

[17]陈汉文,王金妹,杨道广.审计委员会透明度与高管在职消费——基于上交所强制披露要求的准自然实验研究[J].审计研究,2020(5):57-66.

[18]王新安,张春梅.媒体报道、会计信息透明度与管理者在职消费行为关系研究[J].统计与信息论坛,2016,31(3):97-103.

[19]薛健,汝毅,窦超.“惩一”能否“儆百”?——曝光机制对高管超额在职消费的威慑效应探究[J].会计研究,2017(5):68-74+97.

[20]张宏亮,王靖宇,王法锦.限薪背景下晋升激励与国企高管在职消费的实证研究[J].经济与管理,2018,32(1):80-86.

[21]张逸兴,尹志超,张勇.外部治理与在职消费——基于准自然实验的实证研究[J].南开经济研究,2020(6):142-162.

[22]赵东,王爱群,闫盼盼.资本市场开放与超额在职消费——基于“陆港通”的准自然实验[J].证券市场导报,2020(10):60-71.

[23]张克中,欧阳洁,李文健.缘何“减税难降负”:信息技术、征税能力与企业逃税[J].经济研究,2020,55(3):116-132.

[24]孙雪娇,翟淑萍,于苏.大数据税收征管如何影响企业盈余管理?——基于“金税三期”准自然实验的证据[J].会计研究,2021(1):67-81.

[25]刘慧龙,张玲玲,谢婧.税收征管数字化升级与企业关联交易治理[J].管理世界,2022,38(6):158-176.

[26]BEBCHUK L A,FRIED J A. Executive compensation as an agency problem[J]. Journal of Economic Perspectives,2003,17(3):71-92.

[27]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

[28]YERMACK D. Flights of fancy:corporate jets,ceo perquisites,and inferior shareholder returns[J]. Journal of Financial Economics,2006,80(1):211-242.

[29]王化成,高鹏,张修平.企业战略影响超额在职消费吗?[J].会计研究,2019(3):40-46.

[30]李世刚,黄一松.大数据税收征管能抑制企业过度投资吗?[J].税务研究,2022(1):118-123.

[31]吴斌,王星月.大数据税收征管与企业非效率投资——基于金税三期准自然实验的证据[J].会计之友,2022(7):128-135.

[32]魏志华,王孝华,蔡伟毅.税收征管数字化与企业内部薪酬差距[J].中国工业经济,2022(3):152-170.

[33]李增福,骆展聪,杜玲,等.“信息机制”还是“成本机制”?——大数据税收征管何以提高了企业盈余质量[J].会计研究,2021(7):56-68.

[34]叶永卫,李佳轩,云锋.大数据税收征管与企业会计稳健性[J].财贸研究,2021,32(11):72-82.

[35]牛彪,王建新,于翔.税收征管数字化升级与上市公司信息披露违规——“金税三期”工程的治理效应检验[J].西部论坛,2023,33(4):47-60.

[36]徐捍军.大数据税收征管降低了股价崩盘风险吗?——基于“金税三期”的准自然实验[J].上海财经大学学报,2021,23(2):93-107.

[37]刘超,阮永平,刘溢华.同姓关系对高管在职消费的影响研究[J].管理学报,2019,16(12):1781-1789.

[38]雷啸,唐雪松,蒋心怡.会计信息可比性能否抑制高管在职消费?[J].中央财经大学学报,2021(7):71-82.

[39]樊勇,李昊楠.税收征管、纳税遵从与税收优惠——对金税三期工程的政策效应评估[J].财贸经济,2020,41(5):51-66.

[40]刘冰熙,陶东杰,陈政弘.征管信息化降低了企业税收不确定性吗——来自金税三期准自然实验的证据[J].广东财经大学学报,2022,37(6):89-103.

[41]唐博,张凌枫.税收信息化建设对企业纳税遵从度的影响研究[J].税务研究,2019(7):62-69.

[42]寇恩惠,岳林峰,刘柏惠,等. 征管信息化与纳税遵从——更多的信息、更少的逃税[J].经济科学,2020(6):19-33.

[43]KIM J-B,LI Y,ZHANG L. Corporate tax avoidance and stock price crash risk:firm-level analysis[J]. Journal of Financial Economics,2011,100(3):639-662.

[44]李星,田高良,張睿.“瞒天过海”:企业避税与大股东掏空[J].管理工程学报,2020,34(4):21-33.

[45]蔡蕾,李心合.税率调整、公司避税与管理层在职消费[J].财经科学,2016(10):68-80.

[46]王静,郝东洋,张天西.税收规避、公司治理与管理者机会主义行为[J].山西财经大学学报,2014,36(3):77-89.

[47]DESAI M A,DHARMAPALA D. Corporate tax avoidance and high-powered incentives[J]. Journal of Financial Economics, 2006,79(1):145-179.

[48]FRANK M M,LYNCH L J,REGO S O. Tax reporting aggressiveness and its relation to aggressive financial reporting[J]. Accounting Review,2009,84(2):467-496.

[49]廖歆欣,劉运国.企业避税、信息不对称与管理层在职消费[J].南开管理评论,2016,19(2):87-99.

[50]CAI H,FANG H,XU L C. Eat,drink,firms,government:an investigation of corruption from the entertainment and travel costs of Chinese firms[J]. Journal of Law & Economics,2011,54(1):55-78.

[51]朱凯,潘舒芯,胡梦梦.智能化监管与企业盈余管理选择——基于金税三期的自然实验[J].财经研究,2021,47(10):140-155.

[52]黎文靖,池勤伟.高管职务消费对企业业绩影响机理研究——基于产权性质的视角[J].中国工业经济,2015(4): 122-134.

[53]ALTONJI J G,ELDER T E,TABER C R. Selection on observed and unobserved variables:assessing the effectiveness of catholic schools[J]. Journal of Political Economy,2005,113(1):151-184.

[54]OSTER E. Unobservable selection and coefficient stability:theory and evidence[J]. Journal of Business & Economic Statistics,2019,37(2):187-204.

[55]江艇.因果推断经验研究中的中介效应与调节效应[J].中国工业经济,2022(5):100-120.

[56]梁煊,徐璐.税收征管对关联交易的规范作用研究[J].经济问题,2019(8):36-43+74.

[57]魏志华,夏太彪.社会保险缴费负担、财务压力与企业避税[J].中国工业经济,2020(7):136-154.

[58]郝颖,谢光华,石锐.外部监管、在职消费与企业绩效[J].会计研究,2018(8):42-48.

[59]周军,吕晞雯,杨茗.外部监督对国企高管在职消费的治理效果研究[J].财经问题研究,2018(1):116-122.

[60]SHLEIFER A,VISHNY R W. Large shareholders and corporate control [J]. Journal of Political Economy,1986,94(3):461-488.

[61]孙世敏,柳绿,陈怡秀.在职消费经济效应形成机理及公司治理对其影响[J].中国工业经济,2016(1):37-51.

[62]权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,45(11):73-87.

[63]罗宏,黄文华.国企分红、在职消费与公司业绩 [J].管理世界,2008(9):139-148.

Does Digital Tax Enforcement Inhibit Corporate Managerial Perks?Experience Evidence from the Gold Tax III

SUN Qian1,2

(1. School of Finance and Auditing, Bengbu College of Technology and Business, Bengbu 233010, Anhui, China; 2.School of Management, Xiamen University, Xiamen 361000, Fujian, China)

Abstract: Excessive managerial perks, a prevalent phenomenon in Chinese listed companies, pose a substantial risk to shareholder wealth and overall corporate value. Consequently, the governance of managerial perks has emerged as a matter of paramount importance, both in theoretical discourse and practical application. The introduction of Golden Tax III marks a new stage in the digitization of Chinas tax enforcement, the subsequent construction of Golden Tax IV will further propel the digitization of tax administration to a new level. Despite these advancements, there remains a notable gap in research, particularly regarding the perspective of the tax enforcement environment on the issue of managerial perks. This prompts a critical inquiry into whether the digital upgrade of tax enforcement can effectively mitigate the prevalence of managerial perks.

Using a sample of A-share listed companies spanning the period from 2010 to 2021, strategically utilizing the gradual implementation of Golden Tax III as a “quasi-natural experiment” and applying the Difference-in-Difference (DID) method, the study investigates the impact of the digital tax enforcement on managerial perks and the mechanism of its role in it. The research finds that the implementation of digital tax enforcement, as represented by the Golden Tax III, unveils a significant reduction in the managerial perks of the target firms. The mechanism tests reveal that the primary mechanisms through which digital tax enforcement achieves this reduction involve the mitigation of information asymmetry and the inhibition of corporate tax avoidance activities. Further exploration into the nuanced aspects of the impact of digital tax enforcement on managerial perks indicates that the inhibitory effect is not uniform across all companies. Our findings suggest that the inhibitory effect of digital tax enforcement on managerial perks is more pronounced in companies characterized by higher levels of information asymmetry, greater opportunities for rent-seeking, and stronger intentions to control managerial perks by taking advantage of reduced information asymmetry and rent-seeking opportunities. Specifically, the effects are more pronounced in companies with non-Big4 auditing, CEO duality, non-state-owned, and higher equity concentration. Furthermore, we extend our focus beyond the immediate reduction in managerial perks and delve into the broader consequences for corporate performance. Notably, digital tax enforcement can also mitigate the negative impact of managerial perks on corporate performance and thus help to improve corporate performance.

This study not only expands the research framework of managerial perks influence factors but also enriches the economic consequences research of digital tax enforcement. Whats more, it offers valuable insights for a more profound understanding of the policy effects associated with tax enforcement digitization upgrades. The research findings, to some extent, shed light on the intrinsic logic of how digital tax enforcement influences corporate behavior, and is helpful for the government to pay attention to the spillover effects of digital regulation based on understanding the direct effects of digital regulation, so as to further accelerate the ongoing process of tax enforcement digitization transformation. In addition, the study discerns a noteworthy observation regarding the differential impact of digital tax enforcement on managerial perks based on the adaptive capabilities of companies in the face of changing external regulatory environments. This implies that, in the digital era, companies should prioritize enhancing their adaptive capabilities to seize the pulse of the times and take the initiative when facing the opportunities presented by rapid technological and other environmental changes.

Key words: digital tax enforcement; Golden Tax III; managerial perks; information asymmetry; tax avoidance; corporate governance

CLC number:F812.42; F275.1Document code:AArticle ID:1674-8131(2024)0-0096-15

(編辑:刘仁芳;黄依洁)

猜你喜欢

山东工业技术(2016年23期)2016-12-23 17:50:19

办公室业务(2016年9期)2016-11-23 09:27:50

人间(2016年26期)2016-11-03 19:15:03

时代金融(2016年23期)2016-10-31 10:45:38

现代经济信息(2016年19期)2016-10-20 18:56:41

现代经济信息(2016年19期)2016-10-20 17:35:38

现代经济信息(2016年19期)2016-10-20 16:55:41

中国市场(2016年33期)2016-10-18 13:47:18

企业导报(2016年13期)2016-07-19 18:22:08

财税月刊(2016年4期)2016-07-04 09:55:24