盈亏平衡分析在服务型公司财务管理中的运用

2024-04-20 05:53张新游

审计与理财 2024年3期

关键词:成本控制

张新游

【摘要】盈亏平衡分析多用于生产制造型企业,本文基于盈亏平衡分析成本性态假设及线性假设理念,推广应用于服务型公司,揭示收入、变动成本、固定成本、利润之间的联系,建立对标模型。进一步将盈亏平衡分析工具应用于预算管理、成本控制、保本测算、目标利润测算等财务管理领域。

【关键词】盈亏平衡分析;成本性态;预算工作;成本控制;利润测算

一、引言

当前经济环境下,企业竞争日趋激烈,制约企业生存和发展的条件也愈发苛刻。在竞争中,盈利能力管理是企业发展的重要管理手段,不同行业总有盈利的企业,归根结底在于盈利水平的差距。盈亏平衡分析在财务管理和实践中,多应用于生产制造企业,公司的子公司多为服务类企业,如何有效应用管理工具进行运营与管理,成为我们的重要任务。

二、盈亏平衡分析介绍

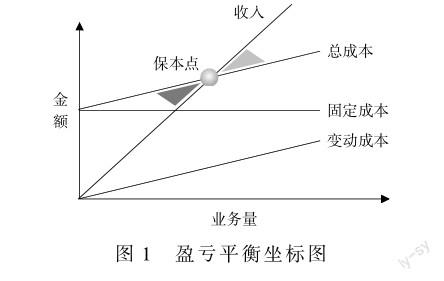

盈亏平衡分析又称保本点分析或本量利分析,是将成本按性态划分,根据收入、成本、利润之间的变动关系来预测利润,控制成本,判断经营状况的一种财务分析方法。

以上坐标图就是盈亏平衡分析的基础模型,横坐标为业务量,纵坐标为金额,红色线是收入,随着业务量上升而上升;蓝色线是总成本,也是随着业务量上升,它们之间的交叉点,是收入等于总成本的点,即为保本点。当业务量超出保本点时,企业盈利,当业务量低于保本点时,企业亏损。

三、数据对标分析

目前各子公司的核算规则统一,成本主要通过“合同履约成本”科目核算,期间费用主要通过“管理费用”科目核算,现成的财务数据虽能体现各项成本、费用的金额,但无法直观体现变动成本、固定成本的金额。各类成本费用需要逐一判断并做性态划分,此为盈亏平衡分析的基础,划分准确程度直接关系到分析结论的有效性。

1.成本性态划分

传统的盈亏平衡分析将成本性态划分为变动成本或固定成本(二分法),但成本性态的划分也在不断发展,比如衍生出半变动成本、混合变动成本等。为便于管理运用及分析方式的推广,本文采用二分法,划分主要考虑以下原则:

(1)与业务量的线性紧密度

部分成本费用的线性非常直观,可以直接进行划分,例如成本中分包费、临时性房租、差旅费等可以直接划分为变动成本,管理费中的房租、物业、办公费基本不随业务量变动,应划分为固定成本。

(2)管理层要求

成本形态的划分要结合管理层的要求,例如薪酬如果基本固定可划分为固定成本,随业务量比例增加的人员薪酬为变动成本;如果薪酬仅基础工资部分固定,绩效部分大比例浮动,应将绩效划分为变动成本。

(3)历史数据状况

有些成本费用按上述两个原则仍然无法划分,就要收集2~3年数据看其变化规律,如果不随业务大幅变动,就划分为固定成本;反之随业务有一定的变化规律,就划分为变动成本。

2.收入、变动成本、固定成本对比

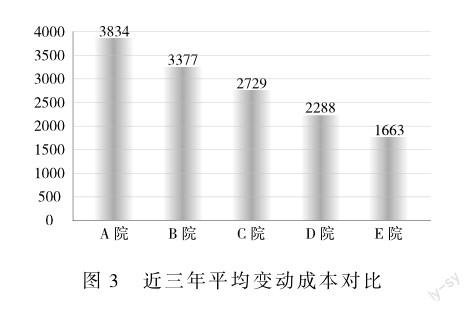

本文收集子公司近三年(2017年~2019年)基础财务数据,与子公司沟通判断成本性态划分依据,最终确定各项固定成本、变动成本金额。下图为子公司近三年平均收入、固定成本、变动成本的信息,为数据基础表,借此可对各子公司过去的经营状况有一个宏观的掌握。

近三年变动成本对比,B院最高,主要是由于B院分包费最高,仅分包费近三年平均就达到3400万,C院排第二,主要是由于它的差旅费偏高,近三年平均差旅费有将近1200万,A院收入第一,但变动成本排第三,主要是由于它的差旅费总量较低。

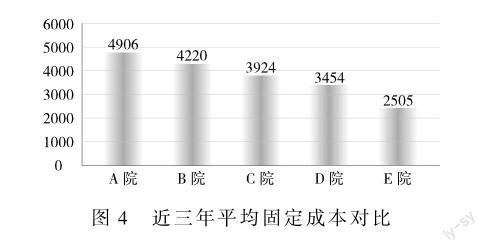

固定成本的对比,前三家还是A院、B院、C院,这和收入的排名一致,但是E院和D院的顺序有所变化,E院职工薪酬和房租费用高,它职工薪酬占收入比近三年平均为65%,办公房租近三年平均210万。D院职工薪酬总量最低、房租费用较少,使得它的固定成本最低。

3.边际贡献对比

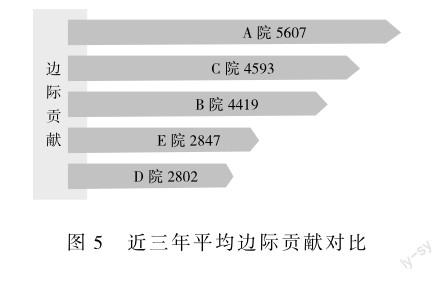

收入、成本的对比前文已经介绍,但是哪家盈利情况好,哪家盈利情况差,并无法直观的体现出来。盈亏平衡分析里有一个重要概念名为边际贡献,边际贡献是收入减去变动成本,边际贡献超出固定成本时,企业盈利。可以简单理解,边际贡献越高,企业盈利越好。

通过上图可以看到,A院近三年平均边际贡献最高。E院边际贡献无法覆盖固定成本,固定成本3454万元,边际贡献只有2847万元。D院虽然边际贡献低于E院,但D院固定成本最低,导致整体盈利水平实际好于E院。

4.对标分析总结

关于宏观数据对标分析的总结,本文运用战略分析中矩阵分类的思路,划分两个坐标,横坐标为成本,纵坐标为收入,结合前文分析内容,把五家子公司做个分类排名。

甲类企业体现为高收入、低成本,为最优类型;

乙类企业体现为低收入、低成本,为次优类型,D院虽然边际贡献低于B院,但固定成本低使其获利能力高于B院,更具發展潜力;

丙类企业体现为高收入、高成本,为较差类型;

丁类企业体现为低收入、高成本,为最差类型。

四、盈亏平衡分析运用

1.变动差旅费推算

上文摘要中提出盈亏平衡分析可用于辅助预算工作,以下为对变动差旅费预算的指导。

子公司近三年变动差旅费占收入的比重相对稳定,可以用于变动差旅费金额的推算。以上图中的A院为例,它的变动差旅费占收入比是5.68%,2020年收入预算8800万元乘以5.68%,可推出今年变动差旅费为500万元,A院自身做的变动差旅费预算是491万元。

从子公司变动差旅费推算数据与预算数据的对比来看,推算数据有较高的准确性,用这个方式可快速检查各单位差旅费预算编制的合理性。

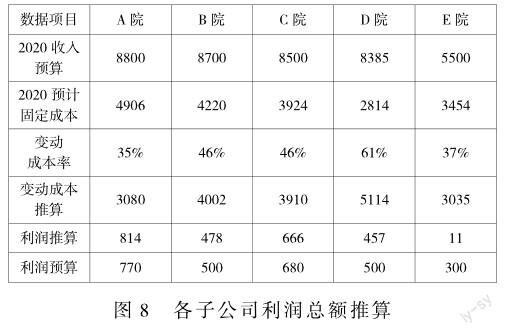

2.利润总额推算

盈亏平衡基础公式为收入———固定成本———变动成本=利润。收入预算为已知数据,固定成本通过历史数据收集,也为已知,通过历史数据,我们得出各子公司的变动成本率,用收入乘以变动成本率可以快速推出变动成本,进而计算出利润数据。

从上表可以看出,除E院外,运用变动成本率和固定成本推算的利润与利润预算的差异在50万以内,属于合理差异范围。但E院在收入预算和往年基本持平的情况下,将利润预算做到300万元(以前年度利润是微利),和推算数据11万元有较大差距,需核实其利润预算的准确性。

3.保本点及目标利润推算

保本点销量公式=固定成本÷(产品单价-单位变动成本),由于服务行业主要提供技术服务,不适用销量,故使用该公式的变形,即保本点收入=固定成本÷(1-变动成本率)。

目标收入=(固定成本+目标利润)÷(1-变动成本率)。

以盈利較差的E院为例,通过公式推出它的保本点收入是5483万元,E院2020年的收入预算是5500万元,说明可刚好实现微利(与利润推算11万元相近)。

E院历史盈利情况较差,如果利润还想有进一步提高,例如提高到目标利润300万元,那么它的目标收入应该要做到多少?经过上图盈亏平衡分析中关于目标利润的推算,可得出它的目标收入至少要达到5960万元,才能实现300万元的目标利润。

五、结语

盈亏平衡分析过去主要用在生产制造型企业,本文基于盈亏平衡分析的成本性态假设及线性假设理念,在服务型公司创新性运用盈亏平衡分析法。未来希望能够进一步结合分析结论,为企业降本增效、经营决策提供参考。

········参考文献·····················

[1]龚辉锋.论盈亏平衡分析及其应用[D].广西:广西大学,2014.

[2]张琳.本量利分析在中小企业中的应用研究[D].北京:首都经济贸易大学,2015.

[3]温素彬.管理会计工具及应用案例[M].北京:电子工业出版社,2016.

(作者单位:中国能源建设集团科技发展有限公司)

猜你喜欢

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28