“迷途”的森马

2024-04-18 03:56刘超然

英才 2024年1期

刘超然

曾在国内休闲服饰赛道领跑的美邦服饰(605033.SH)在2024年开年公布了二代反向交接,老骥伏枥,再度出山的消息,一石激起千层浪。

1月5日,美邦服饰公告宣布,公司现任董事长胡佳佳将辞去公司董事长、董事等职务。作为美邦创始人周成建的长女,有着国外深造背景的胡佳佳于2011年起在美邦服饰内部的多个部门任职“修炼”。多年试炼,胡佳佳在2016年起正式接棒父亲周成建。然而,胡佳佳执掌美邦服饰的这几年,公司业绩长期处于亏损状态。2017年至2022年的6年时间,美邦服饰的累计归母净利润亏损便接近32亿元。其实不能全怪掌门人,其实美邦服饰营收和净利在2011年业绩触顶后就已经显露疲态,后面几年出现连续下滑。

近三年全球经济波诡云谲,这使得国内很多产业出现了明显的结构性变化,而在这个关键节点,适逢众多早期知名民企新老交接之际,不少老企业家都在谋划二代接班之事。就在去年的这个时间点,一手创立国产休闲服饰森马品牌27年的创始人邱光和,终于決定放手了。2023年1月,已年过七旬的邱光和,从森马服饰新一届董事会退出,将品牌未来发展交给了48岁的儿子邱坚强。

过去的一年无疑是邱坚强面临的第一场巨大挑战。

森马的危机

美邦服饰这几年明显发展无力,就国内休闲服饰行业来说,森马服饰(002563.SZ)无疑便扛起了大旗。但是无论从2022年全年还是2023年三季度业绩,其实都不尽如人意。2022年度,公司营业收入同比下降13.54%至133.3亿元,收入规模倒退至5年前的水平;而归母净利润更是腰斩至6.37亿元,是公司2011年上市以来从未有过的。

暂且可以归结于疫情后消费从疲软到复苏,但2023年三季度营收仍未扭转,前三季度88.98亿,同比下滑0.5%,预计全年不到130亿,换言之营收同比2022年将继续下滑;虽然2023年三季度的归母净利润能达到8.32亿,同比高增,但这背后一方面是没有完全计入资产减值(存货跌价),另一方面是公司在费用上“节衣缩食”,暂缓了线下门店的扩张。2023年半年报显示,公司门店总数减少了4家,这也是为何增利不增收的原因。

或许,森马早已不是休闲服饰企业了。

纵观全球休闲服饰产业,优衣库、ZARA一直是一众国产休闲服饰品牌学习的榜样;不过,想要做“中国版ZARA”并不简单,前有美邦后有拉夏贝尔,结局都不太理想。问题在于,只学到了快速扩张、快速铺货,却忽略了ZARA的核心,是供应链的管理效率。这决定了成本、价格和存货周转,甚至复购率,ZARA的新款设计、采购、生产再到将新款衣服送到全球各地的专卖店,只需短短的15天时间;如果按照规范的流程先后次序执行,是无论如何也不可能完成的。而且ZARA精准定位“快时尚”,即款式多、客单价低、货量少,满足消费者的需求同时,保证自己的存货不积压。

从森马的商业模式来看,公司除了服饰生产全部外包外,品牌运营、设计研发、生产组织与成衣采购、零售管理、仓储物流等都有公司一手抓,销售渠道包括专卖店、商超百货、购物中心、奥特莱斯、电商、小程序等在内的线上线下全渠道零售体系,并由专职部门和机构负责统一管理和运作,生产周期不确定不说,就生产后到上架这一套传统的流程下来,森马想低于15天的希望渺茫。

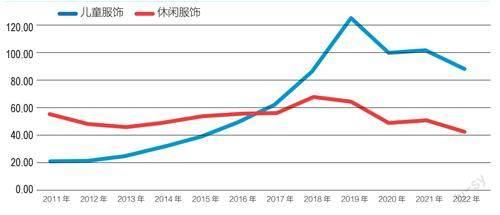

森马分业务收入情况(亿元)

因此,其实很早之前就已经转而押宝童装市场了。

森马在2002年创立品牌balabala,根据国内童装市场的情况,在这个细分品类中与国际休闲服饰巨头形成了错位竞争,实际上是帮助森马走出了一次困境,不然可能和美邦的现状相差无几。

2011年森马服饰上市之时,公司的主要收入,还是来自休闲服饰。当年,公司休闲服饰板块收入55.87亿元,营收占比为72.0%,童装收入为20.53亿元,占比26.46%。从图中明显可见,在之后的十余年间,森马的休闲服饰板块收入几乎陷入停滞,反观童装业务却增势良好;2017年以63.22亿元收入首次超过休闲服饰,成为森马第一大收入来源,在2019年更是破百亿,达到126.63亿,这是原主业都未曾企及的高度。

目前,森马的自有品牌中,主打休闲服饰的只有Semir一个品牌,而在儿童服饰在balabala之外,又陆续孵化出MARCOLOR和MiniBala;而且从线下门店增减来看,森马也逐渐将战略重心转向童装,2022年末,公司8,140家线下门店中,童装5,389家,而休闲服饰店已经缩减至2,751家。

然而,对于未来预期,森马的风险远比其他同行要高。

一个是森马可开发的销售渠道上限较低。

从分销模式来看,2022年线上销售收入已经达到64.54亿,占总销售收入的48.42%,线下直营、加盟和联营合计略高于线上,但基本已经平分秋色,这一点与其他服饰品牌线下为主要销售渠道并不相同。而且从同比增减来看,线上销售同比2021年略减0.06%,基本处于稳定,而线下出现了大幅下滑,一方面是市场较弱,另一方面还是主动关店。据统计,邱坚强在一年内新开门店个数为1,122家,关闭个数为1,549家,净减少427家。

由此来看,预计森马将继续精简线下门店,线上渠道将是重点发展方向。

另一个是儿童服饰的竞争正在加剧。目前来看,balabala虽已稳居中国儿童服饰品牌头把交椅,但这块肥肉已让众多同业者垂涎三尺,众多国内国际各大品牌都以入局,市场竞争只会越来越激烈,2022年森马儿童服饰销售收入没有回暖就是一个征兆。另一方面balabala的自身品牌定位是中低端产品,目标客户为中等收入人群,这个层面的消费者对品牌的认知程度低,对价格敏感,竞品激烈,进而导致产品可替代性强导致业绩下滑。

相较于垂直打造童装品牌,森马的balabala选择了纵向拓宽,自品牌孵化是一块,另一块选择了收并购。2018年,森马服饰以1.1亿欧元,间接收购法国童装企业Kidiliz集团100%股权,迈出国际化的第一步。Kidiliz集团已有50多年历史,在全球市场专注中高端童装。2019年森马服饰童装收入猛增至126.63亿元的一大原因就是海外公司业务并表带来的,增量收入在30亿左右。然而,Kidiliz集团在森马服饰手中,未能形成较好的协同效用,亏损严重,波及到了上市公司业绩。后将其转让给了控股股东森马集团,导致森马服饰的海外市场收入,瞬间从2019年的30多亿元,缩水2021年的3,600余万元。

迷途老马

当前的森马服饰给人的感觉就是:拔剑四顾心茫然。

如果说,美邦二代反向交班,老将再出山是为了大力发展线上渠道;那么森马的线上渠道,从销售收入增量层面来说已经接近饱和,近乎1:1的线上线下收入比,以及渠道毛利率倒挂。线下综合毛利率(47.34%)高于线上毛利率的41.68%,基本可以推测的是公司加盟销售和线上销售均让了相当大的一部分利润来获取增量收入。因此渠道端,森马还是精简线下门店,聚焦线上渠道为主。不过,线上带来的增量业绩预期实际上并不乐观。

在儿童服饰业务方面,森马还是践行纵向的多品牌发展战略:首先是在产品的定位上,覆盖了高中低档次;其次在年龄的结构上,森马服饰覆盖了0~14岁的年龄段,而且也逐渐开始对少年服饰的布局,对14~18岁的年龄段进行覆盖,成人领域依旧是原森马品牌;最后,森马还在拓展儿童运动品牌、儿童游乐园以及儿童教育等相关业务,基本属于分散投资的思维,希望有一个细分领域能出现一个业绩爆点。

市场拓展方面,由于前期国际并购并不理想,森马便改变了思路,变成了Semir、balabala两大品牌的出海,计划从中东、东南亚入手,同时指向非洲。但是从2023年半年报披露情况来看,上半年出口境外收入达到2409.78万元,同比增速和毛利率增长还是比较可观,预计全年能达到5,000万左右,但体量尚小,对于短期业绩增量的提振有限。

最后回到公司财务数据上,存货问题,一直是服饰企业的命门,森马服饰也不例外。其实在公司上市后,存貨的规模就在增长,特别是2018年,突然从上年的23.84亿元近乎翻倍增长至44.17亿元,此后,就一直处于高位。

2022年到2023年三季度,公司存货规模也确实有所下降,仍超过35亿元。而且更重要的是存货周转天数达到了181.1天,比上年同期增加了48.4天,2023年三季度更是达到203天,这背后库存消化不良带来的存货跌价风险。由于2018年存货大涨,2019年开始森马的资产减值损失年平均在5亿元左右,其中大比例是存货跌价导致的。

找方向、去库存、保增长是服饰企业绕不开的话题,“邱坚强时代”能否给森马服饰一个新的未来?

猜你喜欢

商周刊(2018年17期)2018-08-31

现代装饰(2018年5期)2018-05-26

智富时代(2017年11期)2018-01-13

智富时代(2017年11期)2018-01-13

腐植酸(2016年1期)2016-08-13

世纪人物(2016年6期)2016-05-14

中国连锁(2015年10期)2015-05-30

创业家(2015年10期)2015-02-27

中国商论(2014年4期)2014-08-15

——让“美邦”腐植酸的水溶性润化大地更加美艳!

腐植酸(2014年6期)2014-04-18