出口参与、比较优势与制造业全要素生产率

2024-04-09 03:13李娟

内蒙古民族大学学报(社会科学版) 2024年1期

李 娟

(安徽科技学院 财经学院,安徽 蚌埠 233030)

国内外越来越多的研究表明,出口企业比非出口企业表现出更高的效率,美国经济学家伯纳德·亚罗斯(Bernard Yaros)、杰森·弗曼(Jason Furman)在论文ExceptionalExporterPerformance:Cause,Effect,orBoth?中认为,出口企业往往规模更大、资本密集度更高、技术更先进、获得更高的生产率、能够向员工支付更高的工资等[1]。目前研究表明,至少有三种机制可以解释企业出口参与同绩效之间的关系。第一种解释是由美国哈佛大学(Harvard University)政治经济学教授马克·J·梅里兹(Marc J Melitz)在论文TheImpactofTradeon Intra-IndustryReallocationsandAggregateIndustryProductivity中提出的企业自我选择机制(self-selection),认为只有最好的企业才从事国际贸易[2];第二种解释是美国管理学家彼得·德鲁克(Peter F Drucker)在论文DoExportsGenerateHigherProductivity?EvidencefromSlovenia中提出的企业出口学习效应[3];第三种解释是伯纳德·亚罗斯在论文Multi-ProductFirmsandTradeLiberalization中提出的出口企业可以优化产品范围[4]。随着学界对企业层面数据的研究越来越普遍,学者对出口参与对企业效应的影响展开了广泛的研究,伯纳德·亚罗斯在论文FirmsinInternationalTrade中认为,出口参与企业相对于非出口企业具有更高的效率,企业规模更大,生存时间更长,能够向员工支付更高的工资[5]。

从伯纳德·亚罗斯和马克·J·梅里兹在论文PlantsandProductivityinInternationalTrade中开创性地提出自我选择理论起,贸易活动如何阻止低效率的企业出口而让最有效率的企业服务国外市场,成为学者研究的对象[6]。彼得·德鲁克在论文DoExportsGenerateHigherProductivity?EvidencefromSlovenia中认为,企业出口学习效应理论强调出口参与对企业的学习效应,出口企业可以向国外的客户学习先进的产品设计和生产技术,这对欠发达国家的企业出口参与具有更加重要的意义[3]。企业层面的数据实证检验了自我选择理论的正确性,但是对企业出口学习效应理论进行的实证检验得到了不同的结果。伯纳德·亚罗斯、杰森·弗曼首次对企业出口参与影响生产率和自我选择效应进行了实证检验,他们在论文ExceptionalExporterPerformance:Cause,Effect,orBoth?中认为,出口参与企业比非出口参与企业具有更高的生产率水平[1]。相关实证研究找到了支持企业出口学习效应理论的证据,美国经济学家安德列·勒菲弗尔(Andre Lileeva)在论文ImprovedAccesstoForeignMarketsRaisesPlant-LevelProductivityforSomePlants中利用美国取消关税作为工具,对加拿大的企业进入美国市场进行预测,研究显示,进入国外市场能够使生产效率低的企业提高生产率和技术水平[7]。世界银行经济学家阿尔特·克拉(Aart Kraay)的论文ExportsandEconomicPerformance:EvidencefromaPanelofChineseEnterprises,通过对中国两千多个企业进行实际调研获得的数据进行分析发现,出口企业相对非出口企业具有更高的生产率[8]。段连杰的论文《微观企业出口参与行为研究:出口临界生产率的视角》阐述了对2000年至2006年中国工业企业数据的研究,发现随着出口临界生产率的提高,企业出口参与的意愿显著下降[9]。

相关理论研究利用多产品生产企业的相关数据,验证企业出口参与如何通过提升核心竞争力来提高企业生产率。这些研究模型有一个共同的假设:产品多样性是有成本的,进入国外市场为企业专注于较窄的产品生产范围提供了机会。在这些文献中,美国哈佛大学政治经济学教授德怀特·珀金斯(Perkins D.H)的论文ForecastingChina’sEconomicGrowth研究了由于“自身蚕食”的存在,贸易自由化如何缩小企业的产品生产范围[10]。美国得克萨斯农工大学(Texas A&M University,TAMU)实验经济学家凯瑟琳·埃克尔(Catherine Eckel)的论文Multi-ProductFirmsandFlexibleManufacturingintheGlobalEconomy,通过理论分析研究多样性生产企业在利用大市场规模专注于自身的核心竞争力时,出口参与如何影响企业的生产率[11]。在上述学者的模型分析中,每个企业都具有与最低的边际成本相对应的核心竞争力,生产非核心竞争力的产品则需要更高的成本。伯纳德·亚罗斯基于马克·J·梅里兹的多产品模型[2],在论文Multi-ProductFirmsand TradeLiberalization中从理论上研究认为,贸易自由化将导致资源在企业内部和企业之间的重新分配,带来企业和制造业行业全要素生产率的提高[4]。企业的多产品生产能够使企业放弃无法吸引消费者的产品,转而生产有利于贸易自由化的产品,通过调整产品生产方案来提高生产率。

基于上述研究思路,笔者在核心竞争力理论的基础上,重新寻找解释出口参与影响制造业全要素生产率的途径。林毅夫和付才辉在论文《比较优势与竞争优势:新结构经济学的视角》中认为,在经济学中,比较优势的本质是一种分析方法,贸易领域存在众多关于机会成本或者相对价格高低来源的比较优势理论[12]。李强的论文《比较优势与制造业企业全要素生产率:行业比较优势真的很重要吗》基于中国2002年至2011年的企业微观数据,采用倾向评分匹配和倍差法,实证检验企业转向比较优势行业对制造业全要素生产率的影响[13]。结合以上学者的研究,笔者主要通过企业出口参与导致企业比较优势变化从而带来产品生产模式的改变,来解释制造业全要素生产率的提升。具体来说,笔者扩展了多产品生产模型,首先假定劳动密集型产品生产(发展中国家的核心竞争力)能够解释现有的出口参与收益,然后把模型投入由单一投入要素扩展为资本和劳动力两种投入要素,分析企业出口参与在比较优势变化时如何影响生产率,展开创新性的实证检验。

一、理论模型分析

(一)出口参与和比较优势

笔者参考伯纳德·亚罗斯论文中的模型[1],构建理论模型分析企业出口参与、比较优势、全要素生产率之间的关系[4]。笔者假定消费者消费一个连续性商品集合的效用函数为,其中表示商品之间的替代弹性。在每种商品中,企业生产具有水平差异化的产品,并且具有自身的消费需求。消费者对商品Cs需求具有如下形式。

马克·J·梅里兹在论文TheImpactofTradeonIntra-IndustryReallocationsandAggregateIndustryProductivity[2]中认为,企业在生产率上存在异质性和出口固定成本,他参考伯纳德·亚罗斯论文中的模型,构建了BRS模型,也延续了该研究的结论,假定生产率最低的企业退出市场,生产率中等的企业面对国内市场,生产率高的企业同时面对国内市场和国际市场[2]。除了生产率的异质性影响企业的产品出口之外,企业的产品在国外的销售情况也受到是否满足国外消费偏好(即“消费者体验”)的影响。企业还存在一个取决于产品生产类型的固定成本fs,引导企业根据“消费者体验”的变化增加或者减少产品的生产。

根据前文分析和研究的比较优势变化的影响,在伯纳德·亚罗斯论文中的模型假定有两种投入要素,分别是劳动和资本,此时企业具有如下成本函数。

(2)式中,w和r分别表示劳动工资和资本利息,为了便于分析,笔者假设劳动工资为基本计价单位,即w=1。β(s)表示产品s的资本密集度,表示产品生产过程中的比较优势变化,该参数增加时,说明产品生产比较优势偏向资本优势,反之偏向劳动比较优势;φ为企业层面的生产能力,在所有产品生产中是不变的。为了不缺失一般性,假定产品生产集合为s∈[0 ,1] ,β(0)=0,β(1)=1,β′(s)>0,即产品资本密集度随着产品序列增加而增加。产品出口到国家j时,企业利润最大化的价格为:

(3)式中,τj为出口到国家j的冰山贸易成本,为了简化分析,假定所有产品的τj都是相同的。

现在考察中国和出口目的国j,出口目的国j假定为资本相对丰富的国家。由于贸易限制,要素价格在两个国家之间是不同的,国家j的“工资-利息”比大于劳动力相对丰富的中国,即。产品s在国家j和中国之间的相对价格为,是相对比较优势β的减函数,即。

Λj是τj、出口固定成本fsj、两国之间的相对价格指数的增函数,由于国家j增加了价格指数,导致国外消费者购买力降低,减少了产品s的市场规模。鉴于同样的原因,Λj是国家j收入水平Rj的减函数。为了研究的方便,现有研究假定经济体之间存在对称性,即;出口的固定成本大于国内销售的固定成本,即fsj>fs;冰山贸易成本τj>1。在这些假定下,Λj>1;偏离这些假定,Λj<1。如果国家j是比中国更具资本比较优势的国家,则P(s)P(s)是s的减函数;给定假设条件σ>κ>1,是资本比较优势的增函数,同时β′(s)>0,则。产品的资本比较优势明显,“消费者体验”引导的企业国内销售产生的利润则大于出口到国家j的利润。

笔者进一步计算企业在生产能力给定条件下出口和国内销售变化时的比较优势变化。假定企业的生产能力为φ,生产产品s的资本比较优势表示为,ks和ls表示生产产品的资本投入和劳动投入。当企业的生产能力为φ时,在国内销售产品时的总体比较优势为:

(6)式中,d表示国内市场销售;是一个指示函数,当取值为1,Rs(φ)表示企业生产产品s的国内销售量,R(φ)表示企业所有的产品的国内销售量。

同理,当企业向国家j出口产品时,总体比较优势为:

假设一:当企业的产品出口到资本比较优势大的国家后,完全出口参与企业的劳动比较优势既大于部分出口参与企业,也大于非出口参与企业,即企业的总体资本比较优势满足下列条件:

根据文中的模型分析,劳动力丰富的国家,新出口参与企业的产品出口到资本丰富的国家时,将会经历以下变化。第一,企业出口参与后,劳动比较优势产品的销售量将大幅提升;第二,国内市场的“消费者体验”临界值如果大于出口市场的“消费者体验”临界值,企业会选择在国外市场销售某种产品而不会选择在国内市场销售该产品。特别是给定一个s,如果,企业会发现增加产品s的国外销售量比在国内销售产品获得的利润高,这种情况在劳动比较优势产品方面表现得更明显,对资本比较优势产品来说,出口参与企业的这两种变化会相对减少。

文中对模型的分析,能够得到企业出口参与后发生比较优势转变的情况,通过模型分析得出具有劳动比较优势的企业更容易出口参与的结论。在限制劳动生产能力后,具有劳动比较优势的企业更容易满足国外劳动密集型产品的“消费者体验”,主要是由于对所有企业来说,向资本密集型国家出口劳动密集型产品的“消费者体验”临界值比较小,而劳动比较优势企业更容易出口这样的产品。对所有产品s来说,由于是φ的减函数,生产能力强的企业具有更广阔的产品范围。在其他条件相同的情形下,生产能力更高的企业,产品范围收缩更小,即劳动生产能力强的企业出口产品后,资本比较优势下降幅度变小。就此可以得到第二个假设。

假设二:生产能力强的企业出口参与引起的资本比较优势的降低程度小于生产能力弱的企业,即出口参与引起的企业,比较优势的变化受企业自身生产能力的影响,即:

(二)出口参与、比较优势、全要素生产率的关系

给定生产能力φ能够体现企业出口参与后,产品范围的变化对企业全要素生产率的影响。笔者构建以下产品s在国内销售的全要素生产率:

(11)式中,xs(φ,λ)=Γsl(φ,λs)1-β(s)k(φ,λs)1-β(s),表示生产投入集合,Γs为企业生产固定成本,由(1)式确定。由生产量的表达式qs(φ,λs)=φ(xs(φ,λs)-fs),(5)式可以改写为:

xs(φ,λs)是λs和φ的增函数,μs也就是λs和φ的增函数,表明拥有更高的“消费者体验”临界值和生产能力的企业,获得的利润能够更容易地超过生产固定成本,从而生产和出口更多的产品。

笔者也构建了产品s出口国家j时的全要素生产率:

(13)式显示,当τj足够大或者企业分配给出口部门的生产要素xsj(φ,λs)足够多时,μsj>μs;如果固定出口成本fsj足够大时,μsj<μs。

笔者通过对产品s国内销售和出口到国外销售的全要素生产率的计算公式和方法,可以得到出口参与企业层面的全要素生产率(Total Factor Productivity,TFP)。

(14)式中的dj(φ)与(4)式完全相同;用TFP(φ)表示企业出口参与之前的全要素生产率,由(11)式可以看到,TFPj(φ)>TFP(φ)的原因可能有两个:φ′>φ,即生产能力的增加,或者是生产能力不变,出口参与引起企业生产要素向更高的“消费者体验”转移。

假定开放模型中的两个国家是对称的(即相同的国家大小和要素禀赋),并且不存在冰山贸易成本,由于出口销售比国内销售具有更高的固定成本,对于任意的s,都是μs>μsj。在这种情形下,生产能力φ不变,出口参与往往伴随着较低的全要素生产率。当国家之间不对称时,出口参与同全要素生产率的关系是不明确的。对于给定的产品s,有且只有

时,μs<μsj。为了分析简便,笔者假设τj=1,该不等式可以简化为

假设三:出口参与企业的产品越具有劳动比较优势,企业通过出口参与获得的全要素生产率提升越明显。

二、数据来源与相关变量说明

(一)数据来源

笔者使用的数据主要来自国家统计局发布的2006年至2015年的“中国工业企业数据库”①,研究样本包含2006年至2015年按二位码行业标准划分的共39个行业的制造业企业非平衡面板数据(笔者选取了二位码13至43的30个行业)。笔者对原始样本进行以下的处理:剔除员工数量少于8的样本,因为大多数异常值(统计中的错误记录和变量赋值明显不合理的样本观察值,例如总资产、固定资产净值、企业年龄、应付工资总额、实收资本等于0,工业增加值大于总产值等)来自这些没有可靠会计系统的个体商户;二位码为43的行业中只有几个企业开展出口产品业务,笔者就删除了这个行业的企业样本。笔者使用平衡面板,选取2006年至2015年经营状态为“存续”的企业;参照马丽丽和李强在论文《知识产权保护、行业特征与中国制造业出口比较优势》[14]中处理数据的方法,笔者共选择24个制造业行业的313 048个企业的数据,同时也使用了中华人民共和国海关发布的2006年至2015年企业交易层面的海关贸易数据,合并了“中国工业企业数据库”和海关贸易相关数据共同记录的企业的变量。

(二)变量说明

企业的实际产出和增加值由企业外部的产业价格指数确定,企业工资水平由消费者价格指数计算确定,价格指数数据来自中国各年度的统计年鉴。笔者用人均资本表示比较优势的变化,比较优势的变化是本文重点关注的内容之一,准确核算资本和劳动变量是本文的关键内容。中国工业企业数据库以不同年份的名义价值的形式报告了企业的固定资产原值和固定资产净值,没有报告固定投资水平。笔者为了获取企业的真实资本水平,利用企业建立时的信息计算资本存量,通过永续盘存法计算企业每年的真实资本存量;在计算过程中假定折旧率为9%,名义固定投资是固定资产原值的变化值,按照德怀特·珀金斯在论文ForecastingChina’sEconomicGrowth[10]中使用的方法调整名义固定投资,以固定资产净值表示名义固定投资,进行稳健性检验。在对劳动进行核算时,为了体现劳动质量的差异,笔者试图使用工资总额代替劳动力数量来衡量劳动。该方法可能会遗漏员工的额外收益,从而低估员工的工资水平,这种低估可能受制于企业的所有制结构、所在地区、年份等因素。为了更好地反映劳动数量,笔者以企业雇佣员工的数量来反映劳动力,用工资总额进行稳健性检验。为了解决投入的内生性问题产生的估计偏差,本文采用美国经济学家马克·莱文森(Marc Levinson)在论文EstimatingProductionFunctionsUsingInputstoControlforUnobservable中使用的方法,用中间投入作为不可观察的生产波动的代理变量[15]。笔者对全要素生产率的度量,采用线性规划法(Levinsohnand-Petrin,LP)进行计算;为了进行稳健性检验,采取半参数估计法(Olley-Pakes,OP)来度量全要素生产率。

三、实证分析

(一)出口参与影响比较优势和制造业全要素生产率的实证分析

为了进行基本的数据分析,笔者首先构建以下计算公式来整理和汇总数据。

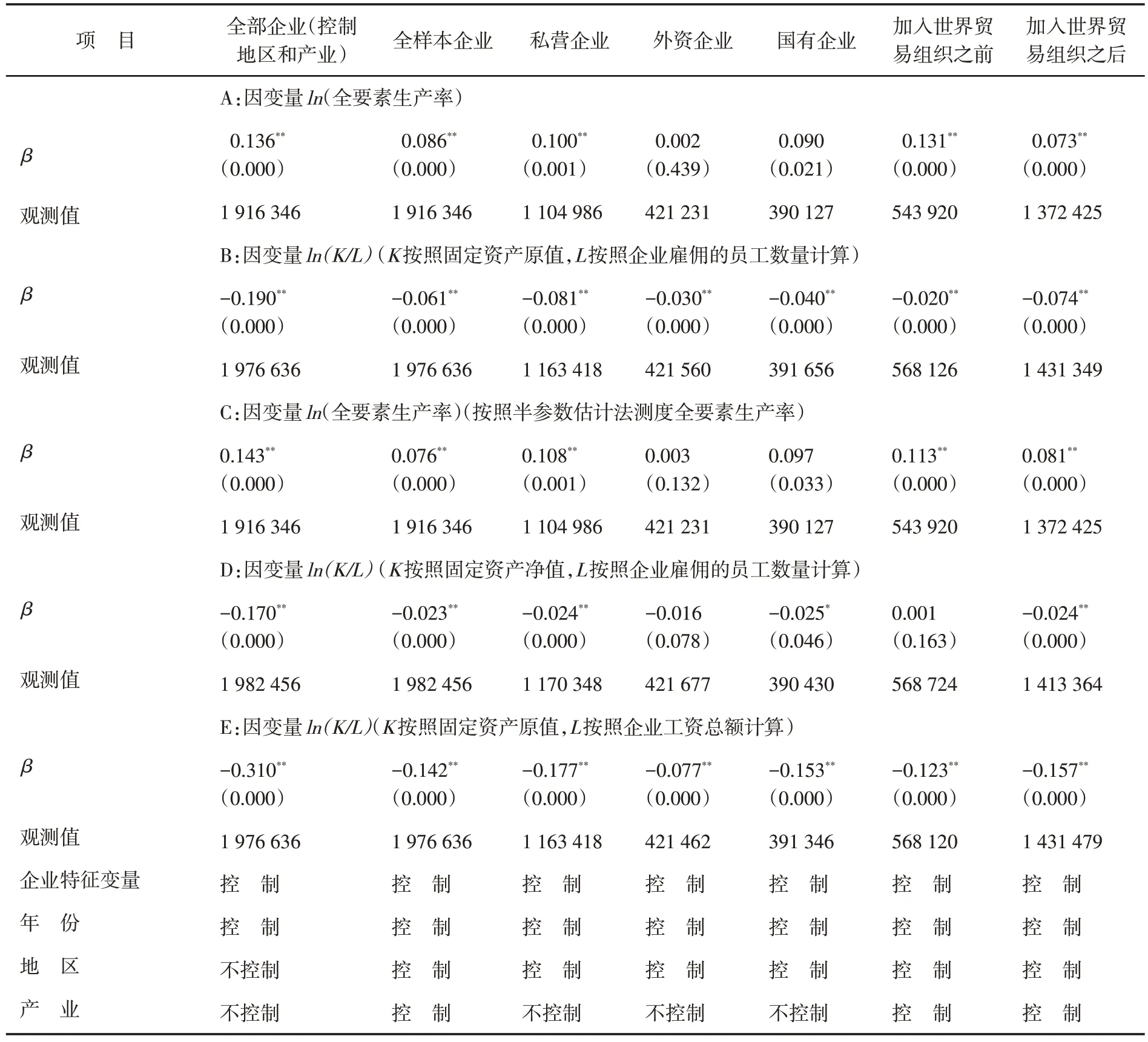

(17)式中,Si表示两个变量,全要素生产率(TFP)和比较优势(K/L);Ei是表示企业是否为出口企业的虚拟变量,如果是成熟的出口企业则取值为1,新出口企业和非出口企业取值为0;Xi表示企业特征变量集合;在式中加入了产业、地区、年份等固定效应变量,μi为误差项;新出口企业和非出口企业之间的Si百分比差异可以通过(1)式的估计值计算,具体公式为100×(exp(β)-1)。(17)式的具体估计结果,见表1。

表1 企业参与的实证分析结果及稳健性检验

表1 显示,A 部分是以全要素生产率为因变量进行的估计,B 部分、C 部分、D 部分、E 部分以比较优势(K/L)作为因变量进行的估计。在估计过程中,表1把样本分为全部企业(控制地区和产业)、私营企业、外资企业、国有企业以及加入世界贸易组织(World Trade Organization,WTO)之前和加入世界贸易组织之后进行估计,在估计过程中分别对年份、地区、产业进行不同程度的控制。为了进行稳健性检验,笔者分别采用不同的指标测算比较优势(K/L)。A部分中,表1的第2列和第3列的全要素生产率估计结果显示,与大多数学者的研究类似,出口企业比非出口企业具有更高的全要素生产率。表1的第4列“私营企业”的估计结果表明,与非出口企业相比,出口企业出现了明显的生产率提升现象,外资企业并未体现出全要素生产率在出口企业和非出口企业之间的差异,国有企业也体现出与外资企业相似的情况,这可能是由于软预算约束和测量误差导致估计结果不显著。加入世界贸易组织前后的情况对比显示,加入世界贸易组织之前,中国出口企业对全要素生产率的提升作用比加入世界贸易组织之后更加明显。

表1B部分的比较优势估计结果,与国外学者的研究存在明显差异。与中国的出口企业相比,中国的非出口企业往往是劳动密集型企业,验证了理论分析中的假设一。笔者从行业内企业的比较优势变化的角度进行分析,传统比较优势理论从产业之间的资源配置影响出口优势方面进行解释,用传统比较优势理论很难解释笔者的估计结果,而笔者的理论分析给出了相关解释。

(二)稳健性检验

为了解决估计过程中可能存在内生性影响估计结果真实值的问题,检验前文的估计结果是否准确,笔者采用新的核心变量的测度方式进行稳健性检验。具体结果见表1中的C部分、D部分、E部分,分别采用不同的测度方法计算全要素生产率和比较优势。估计结果显示,除了C部分度量方法改变之后,一部分估计结果不显著之外,其他估计结果都是显著的负值。用企业工资总额作为劳动的度量时,出口企业相对非出口企业在比较优势方面的差异更加明显,原因是用工资总额度量劳动数量会体现出企业的劳动质量差异,出口企业雇佣更多的技术能力更强的工人,支付更多的工资,因此在用工资总额度量劳动力时,出口企业表现出更明显的劳动密集型特征。这表明笔者的估计结果是稳健的。

(三)比较优势影响制造业全要素生产率的实证分析

前文已经对假设一和假设二进行了实证分析,验证了出口参与对比较优势和制造业全要素生产率的影响;假设三认为,出口参与企业的产品越具有劳动比较优势,企业通过出口参与获得的全要素生产率提升得越明显。验证假设三,需要先验证比较优势与制造业全要素生产率之间的关系,即进行相关实证分析,具体构建如下实证分析模型。

(18)式中,Θi,d+j(φ)表示企业i的资本比较优势,表示匹配的非出口企业的资本比较优势。Xi表示企业特征变量集合,Find、Fprov、Fyear表示产业、省份、年份固定效应。这里的实证分析,主要检验具有相似的企业出口交易之前的特征对出口参与引起的资本比较优势的影响。

笔者利用(18)式对比较优势与制造业全要素生产率的关系进行实证分析,从而检验假设三的内容。实证分析时,(18)式的被解释变量变为制造业全要素生产率,解释变量变为劳动比较优势变量,具体估计方法不变,结果如表2所示。

表2 比较优势与制造业全要素生产率的实证检验

表2(续)

表2显示,在控制了所有制、产业、地区变量之后,劳动比较优势系数是显著的正值,不同类型的企业、加入世界贸易组织前后的显著性、符号没有发生变化。这个估计结果与理论假设的结论一致,出口参与企业专注于核心竞争力;增强比较优势,有利于提升企业的全要素生产率。

(四)出口参与和比较优势的相互作用对制造业全要素生产率的影响的实证分析

前文已经对假设一和假设二进行了实证分析,研究认为出口参与提升了制造业企业的全要素生产率,出口参与有利于企业资本增强比较优势,资本比较优势的增强也有利于提升制造业企业的全要素生产率,这些关系都是单方面对制造业全要素生产率的影响。假设三认为,通过出口参与来提升比较优势,能够进一步提升制造业企业的全要素生产率,现就该假设进行相关实证分析,具体构建如下实证分析模型。

(19)式的变量说明与(17)式的变量说明相同。

出口参与和比较优势的相互作用对制造业全要素生产率的影响的估计结果,见表3。

表3 出口参与和比较优势的相互作用对制造业全要素生产率的影响的估计结果

表3各列估计结果显示,出口参与和比较优势的估计结果与前文的实证估计结果一样,对制造业全要素生产率都有正向的促进作用。这里重点关注出口参与和比较优势的相互作用对制造业全要素生产率的影响,从交互性的估计结果得出估计值为显著正值。结果表明,出口产业增强了比较优势,对制造业全要素生产率发挥了促进作用;出口参与企业的产品越具有劳动比较优势,企业通过出口参与获得的全要素生产率提升得越明显,这个影响机制在各样本中的估计结果一致,假设三在估计结果中得到验证。

四、简要结论

本文分析了出口参与、比较优势、制造业全要素生产率之间的关系,主要对不同比较优势的企业出口参与之后的全要素生产率变化进行理论分析和实证检验。笔者通过对劳动力丰富的国家选择出口劳动密集型产品到资本密集型国家的情况进行理论分析,认为当企业出口产品到资本比较优势大的国家之后,完全出口参与企业的劳动比较优势大于部分出口参与企业,也大于非出口参与企业;生产能力强的企业出口参与引起的资本比较优势的降低小于生产能力弱的企业,即出口参与引起的企业比较优势的变化受到企业自身生产能力的影响;出口参与企业的产品越具有劳动比较优势,企业通过出口参与获得的全要素生产率的提升越明显。笔者利用中国工业企业数据库2006年至2015年的数据,采用匹配分析法研究发现,出口参与提升了企业的全要素生产率水平;利用不同的匹配方法进行研究,认为出口参与能够将企业的全要素生产率从5.5%提高到7.4%;国内生产能力强的企业更倾向于出口交易。新企业相对非出口企业在增强劳动比较优势的同时,也会提升全要素生产率。这些研究结果提示相关部门采取有效措施提高企业的生产能力,以使企业更好地参与国际市场的运行,提升制造业全要素生产率水平。从产业政策的角度来看,相关部门应当提高整个产业的出口比重。不同所有制类型企业的研究结果存在差异,相关部门应当针对不同类型的企业制定相关的政策。

[注 释]

①中国工业企业数据库提供的是企业微观普查数据,该数据库的数据目前更新至2015年。使用该微观数据库的数据,不影响本文的分析目的和研究结论。

猜你喜欢

决策(2022年7期)2022-08-04

趣味(语文)(2020年3期)2020-07-27

当代水产(2020年4期)2020-06-16

产业经济评论(2019年4期)2019-09-10

现代园艺(2017年22期)2018-01-19

河北书画研究(2017年1期)2017-08-22

作文与考试·初中版(2017年12期)2017-04-19

中国市场(2016年45期)2016-05-17

山东青年(2016年2期)2016-02-28

当代经济科学(2015年2期)2015-02-03