中国与湄公河五国贸易合作中制造业产业结构协调发展测度研究

2024-03-31 11:33骆华松渠立权牛福长

资源开发与市场 2024年3期

冯 勇,骆华松,2,渠立权,牛福长

(1.云南师范大学 地理学部,云南 昆明 650500;2.云南师范大学 研究生院,云南 昆明 650500;3.江苏师范大学 地理测绘与城乡规划学院,江苏 徐州 221116;4.北京师范大学 地理科学学部,北京 100875)

0 引言

湄公河发源于青藏高原的唐古拉山,在中国境内称为澜沧江,流经中国青海、西藏和云南,流出中国后称为湄公河,流经缅甸、泰国、老挝、柬埔寨和越南,最后注入南海。地理空间上中国与湄公河五国位置毗邻,具有得天独厚的合作优势与基础,国家间往来历史悠久,开展跨境产业贸易合作能有效降低合作成本、实现互利共赢。随着中国“一带一路”倡议的提出,跨境联系和边境地区发展的重要性更加凸显[1,2]。2016 年,澜湄合作首次领导人会议成功举行,标志着澜湄合作机制正式启动。目前国内外关于跨境贸易合作的研究主要涉及跨境经济合作的动因[3,4]、困境[5,6],边界效应和影响因素[7,8],跨境经济合作区的建设、区域治理、空间组织和运行模式[9-12],以 及 地 缘 政 治 环 境[13],跨 境 企 业 的 发展[14,15]等。中国与湄公河五国的贸易合作项目全面,覆盖领域广泛,涉及能源资源、基础设施、投资合作、卫生领域、生态环境、旅游经济和人口减贫等多个领域。

制造业是国民经济的基础部门,是国民经济体系的重要组成部分,其产业结构、产业特征对制造业生产率具有重要的影响[16]。近年来,随着市场化进程的深入推进,我国制造业结构性矛盾加剧,存在产业结构高级度不够、合理化不足等弊病[17,18]。目前对于区域制造业发展的研究硕果相对较少,相关产业研究主要涉及制造业与生产性服务业[19,20]、金融服务业[21],或三次产业间的协调关系测度[22,23]、驱动因素及影响效应[24-26]、空间格局演化与转型发展[27,28]、结构优化的路径探索[29,30]等。党在十八届五中全会中提出协调发展理念,强调协调是持续健康发展的内在要求[31]。对于区域发展而言,促进制造业空间结构的协调和产业结构的优化,是制造业结构调整亟需解决的核心问题[32]。产业协调发展有利于优化区域产业结构,促进产业结构合理化、高度化[33]和经济体的稳定[34],有利于提高区域经济发展的整体性,促进区域经济系统内要素和谐、高效运行,是区域经济发展的重点问题[35]。同时,产业协调发展是区域协调、城乡协调、精神文明与物质文明协调、经济建设与国防建设的物质基础[36],是优化区域资源配置的需要,是区域经济得以高质量发展的重要保障[37,38]。

技术进步对提升区域全要素生产率和实现地区高质量发展越发关键[39]。中国与湄公河五国资源禀赋、产业技术和经济基础各具优势,基于产业产品构造和地区要素禀赋的区域分工,产业空间格局呈现出区域差异,经济梯度不同的地区在区域分工体系中需要发展适应地区优势的经济环节[40]。中国现已成为缅甸、泰国、柬埔寨、老挝和越南的重要贸易合作伙伴,通过梳理各类文献后发现,现有文献鲜有基于技术水平差异对跨国贸易合作中制造业产业结构的协调关系及驱动机理进行分析。基于此,本研究采用定量与定性相结合方法,对中国与湄公河五国贸易合作中制造业综合发展水平和协调发展水平的时空演变特征进行测度和分析,继而探索其协调发展的驱动机理。

综上,文章采用多种定量模型对研究区贸易合作中制造业的综合发展水平进行探讨,从而为客观认识区域制造业发展差距、准确把握其发展特征打下坚实基础;剖析贸易合作中制造业产业结构的耦合关系,以科学研判其协调发展程度,促生具有针对性的协调发展优化策略;解释贸易合作中制造业协调发展的驱动机理,通过动力因素和阻碍因素的判定以寻找制造业协调优化的着力点,同时为制造业的健康持续发展提供政策参考。中国西南边境地区作为中国与湄公河五国贸易合作的前沿“门户”,研究结果可为西南边境地区优化制造业贸易合作环境,补齐发展短板提供有益参考,将“老、少、边、穷”的区位劣势转变为跨境贸易合作发展的前沿优势,进而促进中国与湄公河五国间政治互信、经济融合和巩固国防安全,助推澜湄次区域打造高质量共建“一带一路”示范区。

1 研究区概况与数据来源

1.1 研究区概况

本文所选择的研究区域包括中国与湄公河五国(即缅甸、泰国、老挝、柬埔寨和越南),六国山水相连,位置毗邻,经济水平差异较大,产业结构形态各异,资源禀赋各具优势。因此中国与湄公河五国经济要素互补性强,合作空间广阔。中国与湄公河五国同为发展中国家,各国在促进国家经济发展、改善国民生活质量、提高国家综合实力和应对国际社会事务方面有着共同的利益诉求。因此,中国与湄公河五国启动澜湄合作进程,共建澜湄国家命运共同体,并确定澜湄合作为六国共同参与的新型次区域合作机制。

近年来,湄公河五国制造业在全球价值链体系的重要性持续提高,但各国由于自身经济基础、资源禀赋和国际产业转移参与度的不同,因而制造业发展水平和产业结构存在明显的差异。例如,2022 年中国、泰国、越南、老挝、柬埔寨制造业增加值占GDP比重分别约为27.7%、27%、24.8%、8.65%、18.08%,表明各国的制造业发展分化明显。此外,现阶段湄公河五国具有较强国际竞争优势的制造业以劳动密集型等低技术产业为主,但随着跨国贸易合作的推进,电气机械和生物医药等高技术产业逐步得到发展。

1.2 数据来源

本文采用的相关数据来源于UIBE GVC数据库(http:/ /gvcdb.uibe.edu.cn/),子数据库(https:/ /www.oecd.org/sti/ind/inter-country-input-output-tables.htm/)、UN Comtrade Databas、世界银行数据库(http:/ /www.worldbank.org/)、中华人民共和国商务部(http:/ /www.mofcom.gov.cn/)、《国际统计年鉴》以及《中国—东盟统计年鉴》;另有部分缺失或不足的数据采用相邻年份线性插值法或均值法予以补齐。

本文使用中国31 个省区市(因数据统计口径不一致等原因,故未包含香港特别行政区、澳门特别行政区和台湾地区)的实际数据代表中国的发展情况。参照最新版《中华人民共和国国家标准国民经济行业分类》(2017 年10 月实施)中《国民经济行业分类》与《所有国民经济活动的国际标准行业分类ISIC Rev.4》,对照表中的相关内容,将梳理出来的产业名称翻译为中国对应的产业。

2 研究方法与指标体系构建

2.1 研究方法

首先,将原始数据进行处理后,运用组合赋权模型进行权重测算。其次,采用综合指数法测算贸易合作中制造业综合发展水平,运用耦合协调度模型测算耦合协调度指数,借助标准差、变异系数、首位度指数和ArcGIS10.2 软件中Jenks自然断点法辅助分析制造业综合发展水平和协调发展水平的时序性演变特征和空间分异格局。最后,采用APT—R 因子模型和障碍度模型分析中国与湄公河五国跨境制造业的驱动机理。

2.1.1 组合赋权模型

组合赋权模型将客观权重和主观权重相结合,能有效弥补主、客观赋权的缺陷,使研究分析更加真实、合理和科学。采用熵权法计算客观权重前,运用极值化法对指标进行处理,以便将不同的指标进行分析比较。具体计算步骤及公式如下:

式中:Xij、maxXij、minXij和Dij分别表示第i个单元第j项指标的原始数据、第j项指标的最大值、第j项指标的最小值和标准化法处理后的值。

计算第j项指标下第i个单元占该指标的比重,记为Pij:

计算第j项指标的熵值,记为ej:

计算第j项指标的信息熵冗余度dj:

采用熵权法计算第j项指标的权重,记为αj:

采用层次分析法对第j项指标进行主观权重计算,记为βj;采用组合赋权模型进行综合权重计算,记为Wj:

2.1.2 耦合协调度模型

计算地区子系统综合得分,记为uj:

耦合度能较好地反映中国与湄公河五国贸易合作中高技术产业、中技术产业和低技术产业作用关系的强弱。计算公式如下:

式中:C为耦合度。C =1 时,耦合度值最高,此时离散程度最小,表明两者相关性最高,相互联系最紧密;C =0 时,耦合度值最低,离散程度最大,表明两者处于无关状态。

耦合度无法表示产业关系是正向的相互促进还是负向的相互制约,而协调度既能较好地反映相互作用的强弱关系,又能反映协调发展水平。若地区制造业耦合关系较强,协调程度较低,结果将导致地区制造业产业结构向消极方向发展,若地区制造业耦合关系较强,协调程度较高,则区域制造业的发展将会向积极方向发展。计算公式如下:

式中:ZH为综合发展指数;XT为协调度。参考相关研究[22,23,35,36],结合中国与湄公河五国跨境贸易合作特点,基于产业产品构造和地区要素禀赋的区域分工,经济梯度不同的地区在区域分工体系中需要发展适应地区优势的经济环节[40],因此低技术产业、中技术产业和高技术产业对制造业结构优化的贡献同等重要,故L取值为3。

2.1.3 标准差、变异系数和首位度指数

标准差、变异系数和首位度指数能分别较好地反映制造业发展的绝对差异、相对差异和相关要素在首位地区的集中程度,进而分析制造业综合发展水平和协调关系的时序演变特征和空间分异格局。计算公式如下:

式中:BZ、BY、SW分别为标准差、变异系数和首位度指数;xi指某年份i地区子系统的综合发展指数(协调发展指数);为n个单元某年份子系统综合发展指数(协调发展指数)平均值;F1、F2分别表示综合发展指数(协调发展指数)最高和次高的区域的值。通常情况,首位度PR <2,则表明区域结构正常、相关要素集中适当;首位度PR >2,则表明区域结构失衡、相关要素过度集中。

2.1.4 APT—R因子模型

中国与湄公河五国贸易合作中制造业产业结构的协调发展受到不同区域行为主体的制约和影响,因此不同区域间跨境产业的协调发展必须将各区域行为主体协调发展的动力机制纳入考虑范围。借鉴龙朝双等研究府际间合作动力机制的分析框架[41],引入APT—R因子模型分析中国与湄公河五国制造业协调发展的驱动机理,该模型将制造业协调发展驱动机理的作用因素分为正、负方向力,正方向力包括:协调发展引力(Attraction)、协调发展压力(Pressure)、协调发展推力(Thrust),负方向力即协调发展阻力(Resistance),正、负方向力相互作用和相互影响构成了制造业协调发展的驱动机理。

2.1.5 障碍度模型

障碍度模型能较好地分析制造业协调发展主要障碍因素及其影响强弱,表示负向驱动效应(或阻碍作用)。计算公式如下:

式中:DZA、XZA分别表示单项指标和综合系统的障碍度;DEij表示指标偏离度;Dij表示处理后的无量纲差异值;Wj表示第j项指标权重。

2.2 指标体系构建

经济合作与发展组织(OECD)基于产业技术水平差异将制造业划分为:低技术、中低技术、中高技术和高技术产业,随后部分学者将中高技术和高技术产业合并,将制造业分为低技术产业、中技术产业、高技术产业,该分类方法得到学者普遍的认可[32,42,43]。本文遵循客观性、科学性和综合性的原则,同时兼顾“跨境产业”的特殊性,基于中国与湄公河五国贸易合作中制造业进出口总额,将梳理出来的产业名称翻译为中国对应的产业后进行分类和组合,构建制造业产业结构协调发展的评价指标体系(表1)。

表1 中国和湄公河五国贸易合作中制造业产业结构指标体系及权重Table 1 Index system and weights of manufacturing industry structure in trade cooperation between China and the five Mekong countries

3 结果及分析

3.1 综合发展水平时空演变特征

3.1.1 综合发展水平时序性特征

为更好地认识中国与湄公河五国贸易合作中制造业综合发展水平,计算得出中国与湄公河五国贸易合作中制造业的综合发展指数,然后借助标准差、变异系数和首位度模型分析中国与湄公河五国贸易合作中制造业综合发展水平时序性演变特征和空间分异格局(图1、2)。

图1 中国与湄公河五国贸易合作中制造业综合发展水平及其标准差、变异系数和首位度Figure 1 Comprehensive development level of manufacturing industry,and its standard deviation,coefficient of variation and primacy in trade cooperation between China and the five Mekong countries

图2 中国与湄公河五国贸易合作中制造业综合发展水平及其标准差、变异系数和首位度均值Figure 2 Mean value of the comprehensive development level of manufacturing industry,and its standard deviation,coefficient of variation and primacy in trade cooperation between China and the five Mekong countries

由图1、2 可知,中国与湄公河五国贸易合作中制造业综合发展水平虽有波动变化,但总体呈提升趋势,综合发展指数由1995 年的0.227 5 升至2022年的0.330 7,总体增长45.36%,中缅、中老、中越、中泰和中柬分别由1995 年的0.020 1、0.003 5、0.108 9、1.000 0、0.005 0 升至2022 年的0.053 9、0.009 1、0.794 9、0.755 1、0.040 5,分别增长167.59%、162.64%、629.70%、- 24.49%、705.76%。值得注意的是,中国与泰国贸易合作中制造业综合发展水平呈下降趋势。中国与湄公河五国贸易合作中制造业综合发展水平总体呈现出相对均衡的发展态势,标准差(BZ)由1995 年的0.388 2降至2022 年的0.363 3,总体下降6.42%,表明绝对差异逐渐减小;变异系数(BY)由1995 年的1.306 2降至2022 年的1.048 1,总体下降19.76%,表明相对差异逐渐减小。中国与湄公河五国贸易合作中制造业综合发展水平首位度指数(SW)总体呈现出下降趋势,首位度指数由1995 年的9.179 5 下降为2022 年的1.052 7,总体下降88.53%,表明中国和湄公河五国贸易合作中制造业综合发展水平的规模结构等相关要素由过度集中向合理集中演变,2005年后均在合理区间(首位度指数PR <2)。

考虑到个别年份的贸易数据可能出现异常值而影响演变趋势的客观性和真实性,因此每隔5 年计算跨境贸易合作中制造业综合水平及其标准差、变异系数和首位度的均值。1995—1999 年、2000—2004年、2005—2009 年、2010—2014 年、2015—2019年和2020—2022 年(以下简称研究期6 个时间段)中国与湄公河五国贸易合作中制造业综合发展指数分别为:0.238 9、0.288 7、0.315 4、0.322 1、0.333 5和0.326 5,表明跨境贸易合作中制造业综合发展水平总体呈增长趋势。标准差(BZ)分别为:0.384 8、0.374 9、0.378 4、0.365 6、0.367 4 和0.366 0,绝对差异波动减小,表明综合发展水平呈相对均衡的发展态势。变异系数(BY)分别为:1.270 1、1.140 4、1.095 5、1.065 6、1.049 7 和1.058 8,表明相对差异逐渐呈减小的趋势。首位度指数(SW)分别为:6.927 8、2.506 7、1.645 6、1.372 6、1.090 4 和1.130 9,表明跨境贸易合作中制造业综合发展的规模结构等相关要素由过度集中向合理集中演变(首位度指数PR <2)。

3.1.2 综合发展水平空间分异特征

为避免个别年份制造业的跨境贸易合作数据可能出现异常值而影响制造业综合发展水平空间分异格局的客观性和真实性,因此每隔5 年计算综合发展水平的均值,结合ArcGIS10.2 软件将中国与湄公河五国贸易合作中的制造业综合发展水平进行Jenks自然断点分级后分为高水平、较高水平、中等水平和较低水平4 个梯度(表2)。

表2 中国与湄公河五国贸易合作中制造业综合发展水平空间分异Table 2 Spatial differentiation of comprehensive development level of manufacturing industry in trade cooperation between China and the five Mekong countries

由表2 可知,中国与湄公河五国贸易合作中制造业综合发展水平的空间分异格局如下:1995—1999 年,中国与老挝、中国与柬埔寨为较低水平;中国与缅甸为中等水平;中国与越南为较高水平;中国与泰国为高水平。2000—2004 年,中国与老挝为较低水平;中国与缅甸、中国与柬埔寨为中等水平;中国与越南为较高水平;中国与泰国为高水平。2005—2009 年,中国与老挝为较低水平;中国与缅甸为中等水平;中国与柬埔寨为较高水平;中国与越南、中国与泰国为高水平。2010—2014 年,中国与老挝为较低水平;中国与柬埔寨为中等水平;中国与缅甸为较高水平;中国与越南、中国与泰国为高水平。2015—2019 年,中国与老挝为较低水平;中国与柬埔寨为中等水平;中国与缅甸为较高水平;中国与越南、中国与泰国为高水平。2020—2022 年,中国与老挝为较低水平;中国与柬埔寨为中等水平;中国与缅甸为较高水平;中国与越南、中国与泰国为高水平。综合而言,中国与湄公河五国贸易合作中制造业综合发展水平的空间分异特征明显。中国与缅甸长期处于中等水平梯度,近年综合发展水平有所提升,并晋升为较高水平梯度;中国与老挝综合发展水平呈波动提升态势,但均处于较低水平梯度;中国与越南综合发展水平持续提升,提升效果显著,历经较高水平梯度到高水平梯度,近年稳居高水平梯度行列;中国与泰国综合发展水平虽均稳居高水平梯度,但近年发展水平却呈波动下降态势;中国与柬埔寨综合发展水平波动变化明显,研究期内历经较低水平、中等水平和较高水平梯度的演变,近年稳居中等水平梯度。

3.2 协调发展水平时空演变特征

3.2.1 协调发展水平时序性特征

为全面认识与掌握中国与湄公河五国贸易合作中制造业协调发展的时空演变特征,分别测算中国与湄公河五国贸易合作中制造业的耦合协调指数,并运用标准差、变异系数和首位度指数分析协调关系的时序性演变特征,运用ArcGIS10.2 软件进行处理,辅助分析制造业协调发展水平空间分异格局(图3、4)。

图3 中国与湄公河五国贸易合作中制造业协调发展水平及其标准差、变异系数和首位度Figure 3 Coordinated development level of manufacturing industry,and its standard deviation,coefficient of variation and primacy in trade cooperation between China and the five Mekong countries

图4 中国与湄公河五国贸易合作中制造业协调发展水平及其标准差、变异系数和首位度均值Figure 4 Mean value of the coordinated development level of manufacturing industry,and its standard deviation,coefficient of variation and primacy in trade cooperation between China and the five Mekong River countries

由图3、4 可知,中国与湄公河五国贸易合作中制造业协调发展指数虽然波动变化,但总体呈协调发展态势,协调发展指数由1995 年的0.303 9 增长至2022 年的0.446 0,总体增长46.76%。中缅、中老、中越、中泰和中柬分别由1995 年的0.129 6、0.050 1、0.292 3、1.000 0 和0.047 3 增长至2022年的0.231 3、0.095 2、0.884 7、0.858 2 和0.160 5,分别增长78.44%、89.94%、202.61%、-14.18%和239.55%。值得注意的是,中国与泰国贸易合作中制造业协调发展水平呈下降趋势。中国与湄公河五国贸易合作中制造业协调发展水平总体呈现出均衡发展的态势,标准差(BZ)由1995 年的0.359 3 降至2022 年的0.350 1,总体下降2.54%,表明绝对差异略微减小;变异系数(BY)由1995 年的1.087 3 降低至2022 年的0.886 1,总体下降18.51%,表明相对差异逐渐减小。中国与湄公河五国贸易合作中制造业协调发展首位度指数(SW)总体呈下降态势,首位度指数由1995 年的3.420 6 下降为2022 年的1.030 9,总体下降69.86%,表明中国与湄公河五国贸易合作中制造业协调发展的规模结构等相关要素由过度集中向合理集中演变,2000 年后均在合理区间(首位度指数PR <2)。

考虑到个别年份的跨境贸易合作数据可能出现异常值而影响区域协调发展水平演变趋势的客观性和真实性,因此每隔5 年计算贸易合作中制造业协调发展水平的均值。研究期6 个时间段中国与湄公河五国贸易合作中制造业协调发展指数均值分别为0.318 9、0.381 0、0.403 8、0.421 1、0.444 8 和0.437 3,表明中国与湄公河五国贸易合作中制造业协调发展水平呈增长趋势;标准差(BZ)分别为:0.362 2、0.366 4、0.380 9、0.368 5、0.357 5 和0.355 7,表明协调发展水平虽波动变化明显,但绝对差异逐渐减小,总体呈相对均衡发展态势;变异系数(BY)分别为:1.066 7、0.980 8、0.971 5、0.935 6、0.896 7 和0.902 0,表明协调发展水平的相对差异呈波动减小态势;首位度指数(SW)分别为:2.766 8、1.633 9、1.289 8、1.180 5、1.048 7 和1.071 0,表明协调发展的相关要素由过度集中向合理集中演变,近年首位度指数均在合理区间(首位度指数PR <2)。

3.2.2 协调发展水平空间分异特征

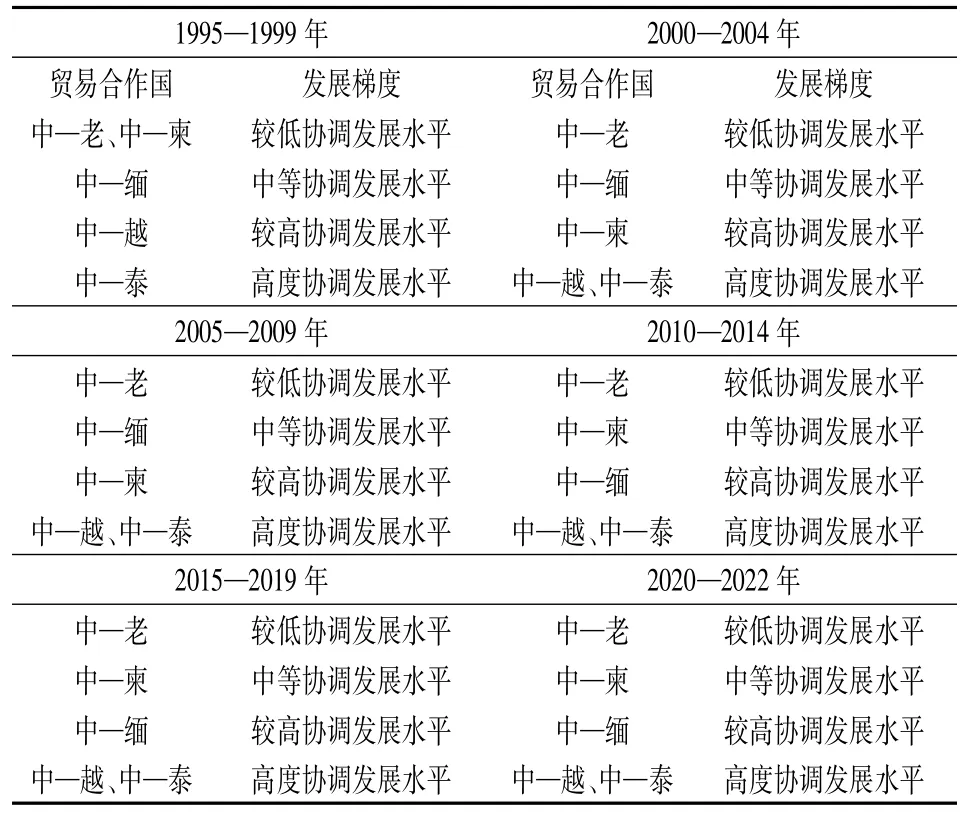

为避免个别年份的跨境贸易合作数据可能出现异常值而影响制造业协调发展水平空间分异格局的客观性和真实性,因此每隔5 年计算协调发展水平的均值.结合ArcGIS10.2 软件将中国与湄公河五国贸易合作中制造业协调发展水平进行Jenks自然断点分级后分为高度协调发展水平、较高协调发展水平、中等协调发展水平和较低协调发展水平4 个梯度(表3)。

表3 中国与湄公河五国跨境贸易中制造业协调发展水平空间分异Table 3 Spatial differentiation of coordinated development level of manufacturing industry in cross border Trade between China and the five Mekong countries

由表3 可知,中国与湄公河五国贸易合作中制造业协调发展水平的空间分异格局如下:1995—1999 年,中国与老挝、中国与柬埔寨为较低协调发展水平;中国与缅甸为中等协调发展水平;中国与越南为较高协调发展水平;中国与泰国为高度协调发展水平;2000—2004 年,中国与老挝为较低协调发展水平,中国与缅甸为中等协调发展水平;中国与柬埔寨为较高协调发展水平;中国与越南、中国与泰国为高度协调发展水平;2005—2009 年,中国与老挝为较低协调发展水平;中国与缅甸为中等协调发展水平;中国与柬埔寨为较高协调发展水平;中国与越南、中国与泰国为高度协调发展水平;2010—2014年,中国与老挝为较低协调发展水平;中国与柬埔寨为中等协调发展水平;中国与缅甸为较高协调发展水平;中国与越南、中国与泰国为高度协调发展水平。2015—2019 年,中国与老挝为较低协调发展水平;中国与柬埔寨为中等协调发展水平;中国与缅甸为较高协调发展水平;中国与越南、中国与泰国为高度协调发展水平。2020—2022 年,中国与老挝为较低协调发展水平;中国与柬埔寨为中等协调发展水平;中国与缅甸为较高协调发展水平;中国与越南、中国与泰国为高度协调发展水平。

中国与湄公河五国贸易合作中制造业协调发展水平空间分异特征明显。中国与缅甸制造业长期处于中等协调发展水平,研究期内协调发展水平虽波动变化明显,但总体呈提升态势,近年由中等协调发展水平晋升为较高协调发展水平。中国与老挝制造业协调发展水平呈波动提升态势,研究期六个时段协调发展指数分别为:0.018 2、0.013 4、0.022 6、0.062 0、0.094 9 和0.088 9,近年提升效果显著,但研究期内均处于较低协调发展水平。中国与越南制造业协调发展水平呈持续提升态势,且提升效果显著,研究期六个时段协调发展指数分别为:0.369 9、0.611 7、0.752 2、0.791 8、0.893 7 和0.898 2,历经较高协调发展水平到高度协调发展水平,近年稳居高度协调发展水平梯度。中国与泰国制造业虽稳居高度协调发展水平梯度,但协调发展指数却呈波动下降态势,研究期六个时段协调发展指数分别为1.000 0、0.987 1、0.966 0、0.933 7、0.859 6 和0.839 9。中国与柬埔寨制造业协调发展水平波动变化显著。研究期内,历经较低协调发展水平到较高协调发展水平,近年稳居中等协调发展水平梯度,协调发展指数呈现出波动增长的态势。

3.3 驱动机理

3.3.1 基于APT—R因子模型的驱动机理

鉴于中国与湄公河五国贸易合作中制造业的协调发展受到不同区域行为主体的制约和影响,因此不同区域间跨境产业的协调发展必须将各区域行为主体协调发展的动力机制纳入考虑范围,本研究将跨境贸易合作中制造业协调发展的驱动力归纳为引力、压力、推力和阻力。基于APT—R因子模型的驱动机理具体如图5 所示。

图5 基于APT—R因子模型的驱动机理Figure 5 Driving mechanism based on APT-R factor model

协调发展引力(Attraction)。发展引力是吸引区域协调发展的内生驱动力。对中国与湄公河五国贸易合作中制造业协调发展意义深远,主要表现为:有利于优化子区域制造业结构,促进区域间产业技术互补,推动制造业结构的合理化和高级化;各区域经济要素禀赋各具优势,制造业协调发展有利于实现经济要素互补,获得贸易创造效益和投资增长效益;中国与湄公河五国虽同属发展中国家,但经济发展体量和质量参差不齐,制造业协调发展有利于协调区域经济发展,增强竞争优势和比较优势;农矿资源类初级产品、低端制造业和基础产业在湄公河五国对外贸易中占比高,推动制造业产业结构协调发展有利于延长产业链,提高产品附加值低,优化贸易结构。

协调发展压力(Pressure)。发展压力是各区域内部发展的需求,使区域产生协调发展的压迫感。区域经济差异是区域非均衡发展的地理现象,是不同区域间多种因素综合作用的结果[44]。中国与湄公河五国制造业贸易合作前景广阔,其协调发展压力主要表现为:湄公河五国经济发展落后,国内工资水平普遍不高,长期存在不同程度上的贫困问题,制造业协调发展有利于促进区域经济发展,减轻贫困压力;湄公河五国由于生产技术、产业基础和管理经验等限制,高技术产业发展薄弱,制造业结构的不协调导致产业组织做大做强时面临更多的压力;我国提出协调发展理念,强调协调是持续健康发展的内在要求[31],湄公河五国也各自从国家发展战略层面强调和鼓励经济协调发展,因此中国和湄公河五国贸易合作中制造业的协调发展是相关国家战略发展要求。

协调发展推力(Thrust)。发展推力是推动区域协调发展的外部力量或影响因素。中国与湄公河五国制造业协调发展推力主要表现为:各子区域历史遭遇相似,在应对国际事务方面存在广泛的共同语言和共同利益,因此推动制造业协调发展以提高经济发展水平属于双方的共同愿景;经济全球化和区域经济一体化背景下,相关生产要素为追求利益最大化而寻求优势生产区域,在这一过程中间接推动中国与湄公河五国制造业协调发展;中国—东盟自由贸易区的建立,有助于促进中国与湄公河五国的团结合作,以及全面深入地发展友好关系,进而推动制造业协调发展;各子区域资源禀赋各具优势,产业结构各有特点,制造业协调发展有利于推动各国互利共赢,而互利共赢的局面反过来也能促进制造业的协调发展。

协调发展阻力(Resistance)。协调发展阻力是跨区域贸易合作中产业协调发展的障碍或博弈阻力。中国与湄公河五国制造业协调发展阻力主要表现为:产业结构和经贸结构同质化现象严重,市场恶性竞争现象频发;境外发达资本主义国家的介入与干预;部分国家和地区地方贸易保护主义盛行;安全隐患和地区风险突出,部分国家长期存在宗教影响、民族争端,政局动荡等负面问题,面临传统安全和非传统安全的挑战,以及内部成员国间的摩擦和矛盾频发;缺乏完整高效的核心经济力量和协调机制;信任危机的影响,面对中国的崛起,湄公河流域部分国家认为中国将会威胁他国的国际地位,因此为了平衡我国的影响力,部分国家主动与其他发达国家合作以制约中国的跨境制造业发展。

综合而言,中国与湄公河五国贸易合作中制造业协调发展是多因素共同驱动的结果,各区域主体应不断巩固和强化正方向力的作用,削弱负方向力的作用强度和作用范围,从而促进跨境贸易合作中制造业协调发展。

3.3.2 障碍度

为进一步识别中国与湄公河五国贸易合作中制造业协调发展的障碍因子,以上文制造业协调发展遴选的驱动因素为基础,并在参考先前学者利用障碍度模型对驱动因素遴选和测算方法的研究成果后[45-47],从高技术产业、中技术产业和低技术产业中选取计算机、通信和其他电子设备制造业X1、仪器仪表和设备制造业X2、电气机械和器材制造业X3、化学原料和化学制品制造业X4、医药制造业X5、汽车制造业X6、铁路、船舶、航空航天和其他运输设备制造业X7、石油加工、炼焦和核燃料加工业X8、橡胶和塑料制品业X9、非金属矿物制品业X10、金属冶炼和压延加工业X11、金属制品业X12、食品、饮料和烟草加工业X13、纺织、服装和制鞋业X14、木材加工业X15、造纸、纸制品和印刷业X16等16 个指标构建评价指标体系,基于研究区1995—2022 年的数据,运用障碍度模型对中国与湄公河五国贸易合作中制造业协调发展障碍因子进行测算(图6、7)。

图6 1995—2022 年中国与湄公河五国贸易合作中制造业协调发展准则层障碍度Figure 6 Barrier levels for coordinated development of manufacturing industry in trade cooperation between China and the five Mekong countries,1995-2022

图7 1995—2022 年中国与湄公河五国贸易合作中制造业协调发展单项指标障碍度Figure 7 Obstacles to coordinated development of manufacturing industry in trade cooperation between China and the five Mekong countries,1995-2022

准则层障碍度。1995—2022 年,中国与湄公河五国贸易合作中高技术产业的障碍度为43.19%,低技术产业的障碍度为21.98%。就各时段而言,研究期中5 个时间段障碍度排序均为高技术产业>中技术产业>低技术产业,2010—2014 年障碍度排序为中技术产业>高技术产业>低技术产业。表明高技术产业在中国与湄公河五国贸易合作中发展基础薄弱,阻碍程度较高,对制造业协调发展的支撑作用不强,因而成为中国与湄公河五国制造业协调发展的主要短板,同时表明高技术产业是未来中国与湄公河五国贸易合作中应该着重提升的主要方面。

指标层障碍度。中国与湄公河五国贸易合作中制造业协调发展主要阻碍因素历年均有不同。1995—1999 年受X1(计算机、通信和其他电子设备制造业8.43%)、X8(石油加工、炼焦和核燃料加工业8.03%)、X9(橡胶和塑料制品业7.30%)、X4(化学原料和化学制品制造业7.20%)、X3(电气机械和器材制造业6.90%)、X12(金属制品业6.82%)的阻碍作用较强。表明该阶段这些产业在中国与湄公河五国贸易合作中发展基础和发展水平相对较低,正向驱动效应不明显,因而成为中国与湄公河五国制造业协调发展的主要短板,原因可能为中国进入世贸组织前,与湄公河五国在经贸领域的法律法规和政策环境不完善,相关政策引导力度较低,高、中技术产业“走出去”和“引进来”较为困难,加之区域产业互补性不强、配套设施落后,营商环境、合作领域和合作深度的限制,因而该阶段阻碍作用较强的多为高、中技术产业。

2000—2004 年受X6(汽车制造业10.97%)、X8(石油加工、炼焦和核燃料加工业9.36%)、X1(计算机、通信和其他电子设备制造业7.61%)、X5(医药制造业7.26%)、X10(非金属矿物制品业7.25%)和X7(铁路、船舶、航空航天和其他运输设备制造业6.25%)的阻碍作用较强。1996 年中国成为东盟的全面对话伙伴国,2001 年中国正式加入世贸组织后,与湄公河五国贸易合作的领域更加广泛,但由于该阶段湄公河五国总体经济发展水平较低,产业基础相对薄弱。因此,其对外贸易合作更多集中于农矿产品、能源领域、低端制造业等基础产业。

2005—2009 年受X8(石油加工、炼焦和核燃料加工业10.98%)、X6(汽车制造业8.30%)、X1(计算机、通信和其他电子设备制造业8.16%)、X5(医药制造业6.98%)、X7(铁路、船舶、航空航天和其他运输设备制造业6.95%)和X9(橡胶和塑料制品业6.92%)的阻碍作用较强。该时期与上一时期情况类似,湄公河五国产业基础较为薄弱,其对外产业更多集中于农矿资源类初级产品、低端制造业和基础产业。为适应农业国际化与实现农业产业优势互补,中国与湄公河五国积极开展农业领域合作,农业产业关联度逐年上升。此外,水电、风电、太阳能和生物质能等可再生能源领域的合作已初具规模,而高技术和中技术制造业发展较为薄弱。

2010—2014 年受X8(石油加工、炼焦和核燃料加工业17.35%)、X1(计算机、通信和其他电子设备制造业8.16%)、X14(纺织、服装和制鞋业7.90%)、X9(橡胶和塑料制品业7.45%)、X4(化学原料和化学制品制造业6.52%)和X12(金属制品业5.95%)的阻碍作用较强。2010 年,中国—东盟自由贸易区正式建立,进入世贸组织后的中国产业结构调整和经济增长加快,该时段中国劳动密集型产业体量庞大,因此对能源和原材料需求的增长导致相关原材料和中间产品进口的增多。就成本结构而言,湄公河五国与中国相比,在食品、农矿产品、能源和电子产品等方面,更具比较优势。

2015—2019 年受X8(石油加工、炼焦和核燃料加工业11.86%)、X1(计算机、通信和其他电子设备制造业9.41%)、X9(橡胶和塑料制品业7.97%)、X14(纺织、服装和制鞋业7.48%)、X7(铁路、船舶、航空航天和其他运输设备制造业6.89%)和X12(金属制品业6.58%)的阻碍作用较强。随着中国—东盟自由贸易区的正式建立,双方的经贸合作进入新阶段,基础设施合作进程加快,服务贸易比重加大,投资合作方式更加多元化。但能源、原材料、食品、电子产品、农矿产品、热带木材等资源性初级产品,以及电子电器等机电产品仍然是中国与湄公河五国贸易合作的主要方面。

2020—2022 年受X8(石油加工、炼焦和核燃料加工业11.77%)、X1(计算机、通信和其他电子设备制造业9.04%)、X9(橡胶和塑料制品业7.97%)、X6(汽车制造业7.64%)、X14(纺织、服装和制鞋业7.13%)和X12(金属制品业6.59%)的阻碍作用较强。中国加入世贸组织为湄公河五国具有潜在优势和比较优势的产业贸易提供广阔的市场空间和有利的发展机遇。与湄公河国家产品相比,中国食品、饮料和烟草加工业,纺织、服装和制鞋业等产业具有明显的比较优势,仪器仪表和设备制造业、电气机械和器材制造业、化学原料和化学制品制造业、汽车制造业和金属制品业具有潜在优势,伴随着中国与湄公河五国贸易合作的深入,贸易结构也将进一步优化,尤其是高技术产业的比重将会明显提升。

4 结论与启示

4.1 结论

基于地理学的时空视角,本文采用定量与定性相结合的研究方法对中国与湄公河五国贸易合作中制造业综合发展水平、协调发展水平的演变特征及驱动机理进行了分析。主要结论如下:①综合发展水平时空演变特征方面。就时序性特征而言:虽有波动变化,但总体呈提升趋势;发展相对均衡,其绝对差异和相对差异均逐渐减小,首位度指数呈下降趋势,2005 年后均在合理区间。就空间分异特征而言:各国空间分异特征明显,中缅近年有所提升,晋升为较高水平梯度;中老虽波动提升,但均处于较低水平梯度;中越持续提升,提升效果显著,近年稳居高水平梯度;中泰虽稳居高水平梯度,但近年波动下降;中柬波动变化明显,但近年稳居中等水平梯度。②协调发展水平时空演变特征方面。就时序性特征而言:总体呈协调发展态势,但中泰呈略微下降趋势;发展相对均衡,绝对差异略微减小,相对差异逐渐减小,首位度指数下降,2000 年后均在合理区间。就空间分异特征而言:各国空间分异特征明显,中缅总体呈提升态势,近年由中等协调发展水平晋升为较高协调发展水平;中老呈波动提升态势,近年提升效果显著,但均处于较低协调发展水平;中越呈持续提升态势,且提升效果显著,近年稳居高度协调发展水平梯度;中泰虽稳居高度协调发展水平梯度,但协调发展指数却波动下降;中柬协调发展水平波动变化显著。③驱动机理方面。受协调发展引力、压力、推力和阻力的共同影响;石油加工、炼焦和核燃料加工业,计算机、通信和其他电子设备制造业,汽车制造业,橡胶和塑料制品业,化学原料和化学制品制造业的出现频率较高、阻碍作用较强。

4.2 启示

综合本文研究结论,对中国与湄公河五国贸易合作中制造业发展提出以下建议:①中国是世界上最大的发展中国家,制造业门类齐全[48]。因此,应充分发挥这种优势,依托世贸组织、中国—东盟自由贸易区和澜湄合作机制等,针对自身驱动因素、劣势环节和重要行业明确贸易合作的重点。同时,积极鼓励、支持和引导优势产业与湄公河五国开展产业贸易合作,加强自主创新,巩固和提高制造业综合发展水平。②加强与不同国家之间的贸易合作,注重与湄公河五国高技术产业、中技术产业和低技术产业的衔接、转化与协调发展,做好制造业贸易合作的空间布局。在今后的贸易合作中,制定差异化发展策略,对于泰国和越南应在原有的基础上巩固和强化,对于缅甸、老挝和柬埔寨则应积极提升和增强,尤其老挝是未来贸易合作中应侧重提升的国家。做好制造业发展的基础工作,为对外贸易合作中制造业的协调发展保驾护航。③各国在各时段贸易合作中受到的引力、压力、推力和阻力不同,主要障碍因素也有所差异。因此,应明确自身定位,补齐发展短板,推动制造业协调高质量发展。

猜你喜欢

现代经济信息(2023年18期)2023-06-25

走向世界(2022年3期)2022-04-19

华人时刊(2019年15期)2019-11-26

中国自行车(2018年8期)2018-09-26

新闻传播(2018年5期)2018-05-30

中国三峡(2017年9期)2017-12-19

中国三峡(2017年9期)2017-12-19

文学少年(有声彩绘)(2017年4期)2017-07-03

新疆农垦经济(2015年10期)2015-12-20

上海企业(2014年9期)2014-09-22