基于三维绩效棱柱模型的电商企业财务预算管理能力评价研究

2024-03-26 04:19吴瑕瑕

通化师范学院学报 2024年3期

吴瑕瑕

随着经济的发展,电商企业财务预算管理能力越来越受到重视。财务预算管理能力是企业生存和发展的基础,能够帮助企业更好地实现资金的有效使用,提高经济效益[1]。因此,企业应该不断提升财务预算管理能力,以更好地应对市场变化和挑战。而提高企业财务预算管理能力的前提是要对企业的财务预算管理能力进行评价,以了解现有的财务预算管理水平。但过往学者针对企业财务预算管理能力的评价更多体现在重要性和理论层面。三维绩效棱柱模型是一种评价财务预算管理能力的模型,由克兰菲尔德学院教授Andy Neely与安达信咨询公司于2000年联合提出[2-3]。三维绩效棱柱模型的五个面分别代表了组织战略、业务流程、组织能力、利益相关主体的贡献和利益相关主体的满意五个角度[4]。该模型相比于平衡计分卡来说,更加注重利益相关主体在评价中的作用,使指标选取更加合理[5]。研究以三维绩效棱柱模型构建评价指标体系,分别从组织战略、业务流程、组织能力、利益相关主体的贡献和利益相关主体的满意五个方面选取评价指标,并利用层次分析法和熵权法结合的方式对指标权重赋值,构建最终的电商企业财务预算管理能力评价体系。在该体系中,研究在指标权重赋值的方法上做出创新,为了改善层次分析法赋值的主观性问题,研究将熵权法与其结合,更能体现权重赋值的客观性。具体来说,层次分析法能够将问题层次化,构建多级决策结构,并对决策进行排序和分析;而熵权法能够对各个因素进行量化分析,确定其相对重要程度。通过将这两种方法相结合,更好地考虑到了因素之间的相互关系,可以更准确地确定权重,从而提高决策的准确性和有效性。从电商企业的利益相关主体角度出发,为电商企业的财务预算管理能力评估体系的构建提供合理建议,进一步促进电商企业对自身能力的认知,及时发现财务管理中存在的问题并制定相关对策。

一、基于绩效棱柱模型的电商企业财务预算管理能力评价

(一)评价指标体系的构建

企业财务预算管理能力是一个企业核心竞争力的重要组成部分。在电商企业中,财务预算管理能力更能体现一个企业的发展水平和成长空间,对电商企业的财务预算管理能力做出准确评估是提高企业竞争力的前提[6]。三维绩效棱柱模型通过组织战略、业务流程、组织能力、利益相关主体的贡献和利益相关主体的满意五个角度分析了影响企业财务预算管理能力的影响因素,与电商行业的企业财务预算管理能力评价高度匹配[7]。故研究以绩效棱柱模型为基础,构建电商企业财务预算管理能力评价的指标体系。

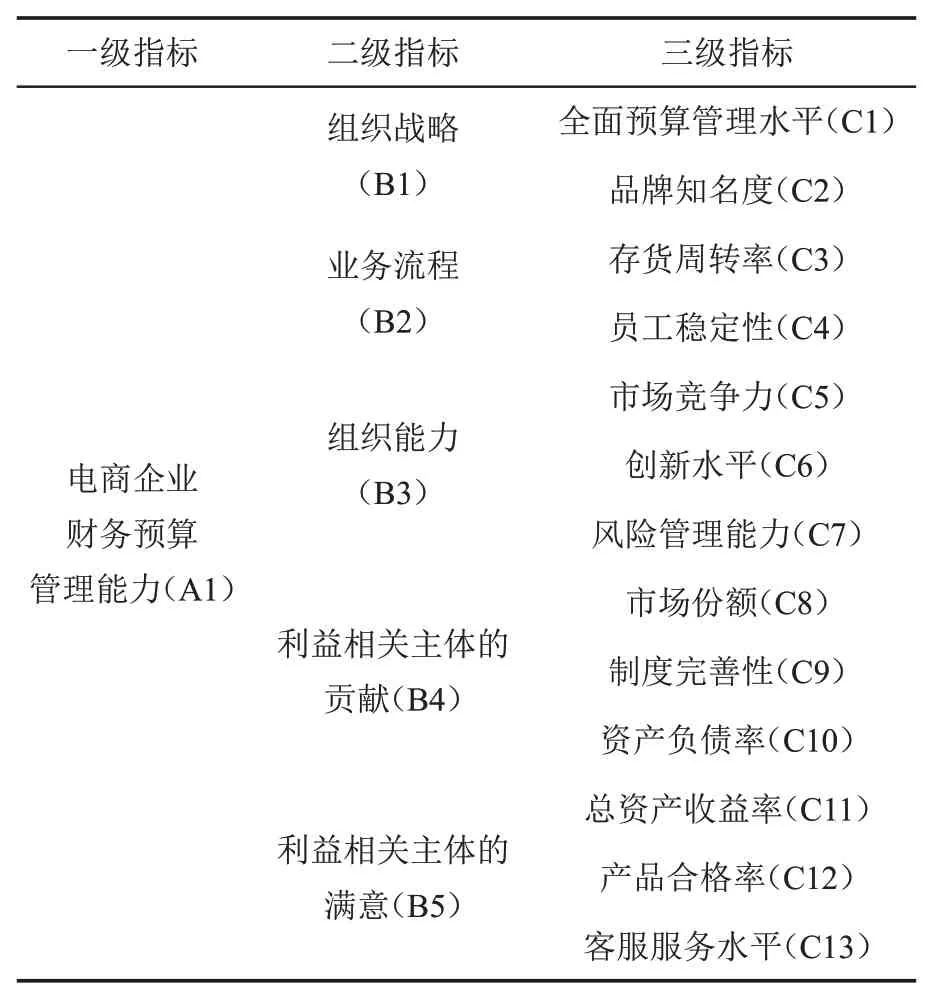

组织战略主要反映研究对象的发展战略,发展战略的选取应同时满足利益相关者的需求和企业自身需求[8]。在组织战略层面,研究选取全面预算管理水平和品牌知名度作为细化指标。在业务流程层面,考虑的问题是研究对象应该实施怎样的关键业务流程才能执行组织战略,针对电商平台的特点,研究选取的两个指标分别为存货周转率和员工稳定性。在组织能力层面,企业应考虑寻找开展与优化业务流程的方法,促进业务流程体系的完善。通常用于评价组织能力的指标包含市场竞争力、创新水平和风险管理能力等[9]。在利益相关主体的贡献层面,企业应寻找各方面利益相关者为自身作出的贡献,包括股东、消费者、企业员工、政府等多个层面,通过初步评价,研究选取市场份额、制度完善性和资产负债率作为三级评价指标。在利益相关主体的满意层面,主要包含不同利益相关对象的需求和愿望等内容,研究选取该方面指标包含总资产收益率、产品合格率和客服服务水平。根据以上评价指标构建电商企业财务预算管理能力评价体系,并对指标进行编码,结果如表1所示。

表1 电商企业财务预算管理能力评价指标体系

其中,全面预算管理水平越高,说明研究对象的经营收益程度越高;品牌知名度越高,说明研究对象在社会上的影响力越大;存货周转率越高,说明研究对象的业务流程越流畅;员工稳定性越高,说明研究对象的经营情况越稳定。根据以上指标选取结果,构建电商企业财务预算管理能力绩效棱柱评价模型如图1所示。

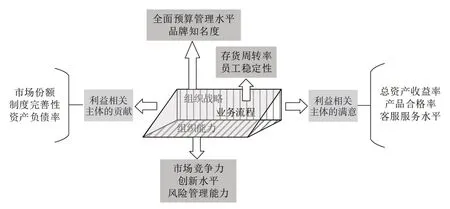

图1 电商企业财务预测管理能力绩效棱柱评估模型

图1 中,三棱柱的每个面代表一个二级指标,五个面分别为组织战略、业务流程、组织能力、利益相关主体的贡献和利益相关主体的满意,并各自对应多个关联三级指标,得到最终的绩效棱柱评价体系。

(二)电商企业财务预算管理能力评价

构建指标评价体系后,研究对电商企业财务预算管理的各项指标进行权重计算,常见的权重计算方法包含层次分析法、模糊综合评价法、因子分析法、熵权法等,为了与实际情况更加匹配,研究选取层次分析法与熵权法相结合的方法构建指标权重计算模型[10]。其中,层次分析法是指通过决策者根据目标层、准则层和方案层的标准权重进一步获得指标权重的方法,具有较强的主观性。熵权法是利用信息熵为评价体系中的各项指标赋予权重,更具客观性。

在层次分析法与熵权法结合的指标权重计算中,首先根据层次分析法计算指标权重,具体的计算方法分为五步。第一,对同一指标层级元素根据9级标度法进行重要性比较,构建判断矩阵A。第二,对判断矩阵的每一列进行归一化处理,如式(1)所示。

式(1)中,-Aij表示归一化后第i行第j列数值,Aij表示原始判断矩阵的第i行第j列数值,n表示指标数总和。第三,列归一化后,根据矩阵按行求和,得到各评价指标权重和特征向量W,如式(2)所示。

式(2)中,Wi表示第i行权重值,Wˉi表示第i行的指标和。第四,求最大特征根。最大特征根的计算方式如式(3)所示。

式(3)中,λmax为矩阵A的最大特征向量。最后,需对判断矩阵的偏差程度进行一致性检验,以保证判断总体无逻辑错误。一致性检验的计算公式如式(4)所示。

式(4)中,CR为相对一致性比率,作为是否通过一致性检验的标准,当CR小于0.1时,表示判断矩阵的一致性可以接受。CI表示一致性程度,RI表示平均随机一致性指标,其值随矩阵的结束增加而增加[11]。当完成层次分析法的指标权重主观赋值后,进一步利用熵权法对评价指标进行客观赋权。由于各指标单位间的差异,熵权法的第一步需将评价指标体系中的指标数据进行标准化处理,计算方法见式(5)。

式(5)中,yij为标准化处理后的指标值,xij为第j个指标在指标i下的评价值,min{ }xij表示xij中的最小值,max{ }xij表示xij中的最大值。指标标准化后,第j个指标在指标i中占据比重Cij如式(6)所示。

根据指标Cij计算各指标的熵值Ej和差异性系数Dj如式(7)所示。

根据差异性系数得到各指标的权重φj,计算公式如式(8)所示。

在研究构建的指标体系中,假设根据层次分析法求得的指标权重为φA,根据熵权法求得的指标权重为φE,根据最小熵原理,在两种权重组合中应用拉格朗日乘数法,得到组合两种方法的权重计算公式如式(9)所示。

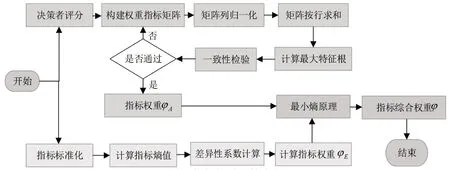

综上所述,完整的指标权重计算流程如图2所示。

图2 指标权重计算流程

在层次分析法和熵权法的指标评分数据获取中,研究通过问卷调查方式收集数据,前者指标评分根据9级标度法得到,后者的各个指标根据5级重要程度量化表得到。在5级重要程度量化表中,1代表非常不重要,3代表不重要,5代表一般,7代表重要,9代表非常重要。

二、三维绩效棱柱模型在电商企业财务预算管理能力评价中的应用分析

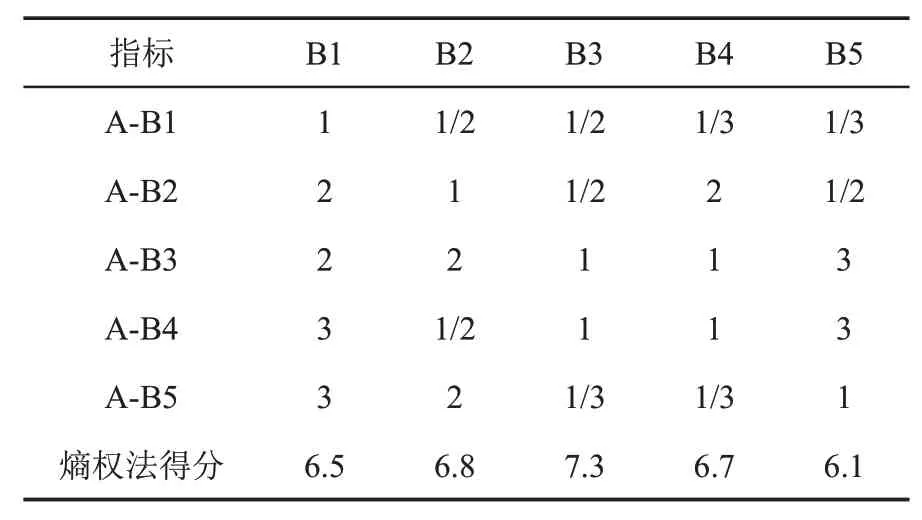

实验以某一服装类电商企业为研究对象。该服装类电商企业中包含多家企业,这些企业中有独立运作的实体店,也有同一品牌的加盟店。这些企业通过与电商企业合作,共同销售各种服装产品。根据研究方法中的指标数据获取方法,在电商企业财务预算管理能力的评价中通过问卷调查方式收集数据,最终收集调查问卷共300份,同时为确保数据的有效性,根据问卷填写的完整程度进行选取,最终得到问卷288份。根据各级指标元素间的重要性程度进行比较和评分,分别得到层次分析法和熵权法的初始数据。实验以二级指标为例,分别列出各指标重要性及平均得分情况如表2所示。

表2 二级指标相对关系及得分结果

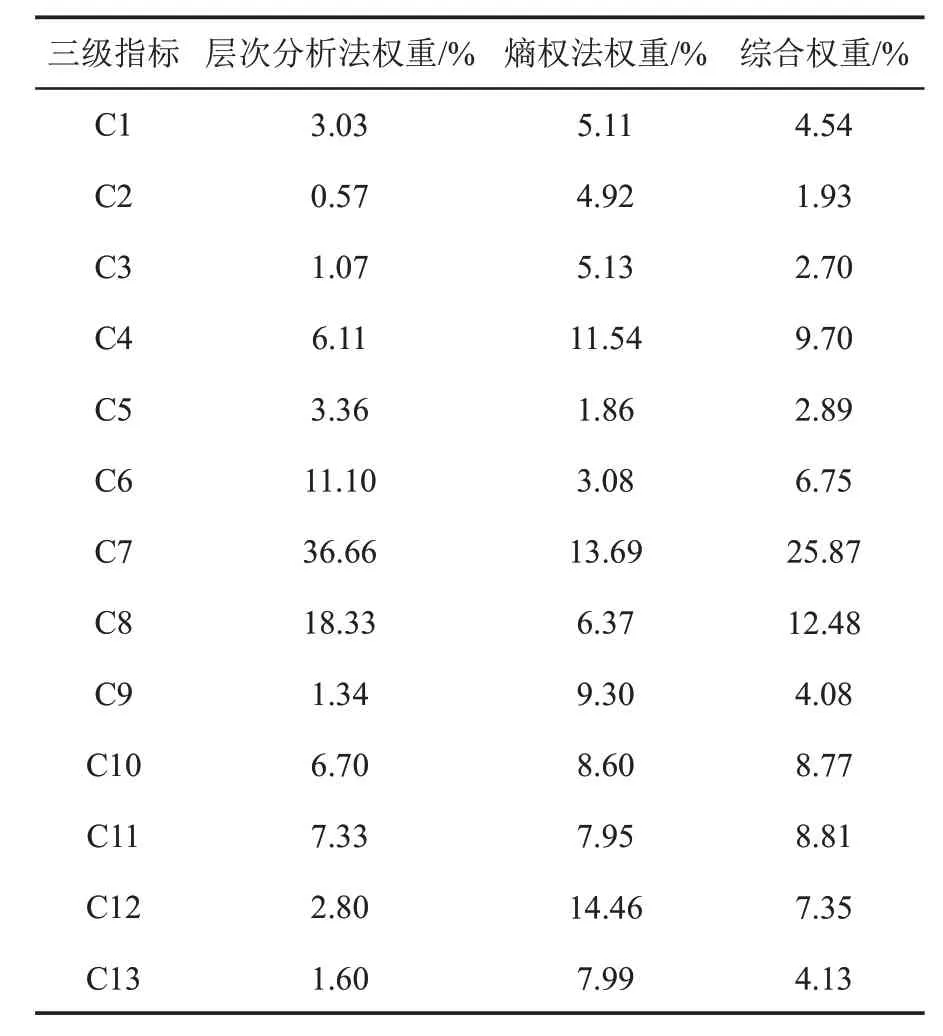

表2中,A-表示层次分析法中指标的重要性相关关系。将表2 中数据以及各三级指标评分数据输入MATLAB 软件中,分别得到二级指标和三级指标的层次分析法、熵权法和综合权重结果如表3和表4所示。

表3 二级指标权重

表4 三级指标权重

由表3可知,根据层次分析法和熵权法计算的权重有较大差别,在层次分析法中,指标B1的权重最小,仅达到4.67%,指标B3 的权重最大,达到了55.11%。由此可见,根据层次分析法计算的权重在各指标间具有更大的差距,更能体现评价的主观性。在熵权法计算的权重中,指标B1权重最小,但仍达到了15.16%,最大权重对应指标发生改变,由B3 变为B5,对应指标权重为30.39%,最大权重指标与最小权重指标间仅相差15.23%。说明通过熵权法计算的指标权重更加均衡,更能体现指标评价的客观性。

由表4 可知,在指标的综合权重中,风险管理能力(C7)的权重最大,达到了25.87%,其次为市场份额(C8),权重达到了12.48%。在综合权重计算中,品牌知名度(C2)指标所占权重最小,仅1.93%,其次为存货周转率(C3),对应权重为2.70%。在上述指标权重计算中,层次分析法的权重计算结果均通过一致性检验。实验再次设计调查问卷,此时以满分100 分为评分标准,对各项三级指标进行评分,根据综合权重得到该服饰类电商企业的财务预算管理能力最终评分结果为84.46分。实验将与权重相乘后的各指标详细得分与满分进行对比,并计算评分差距与差距率,得到结果如图3所示。

图3 电商企业各项三级指标评分与总分对比结果

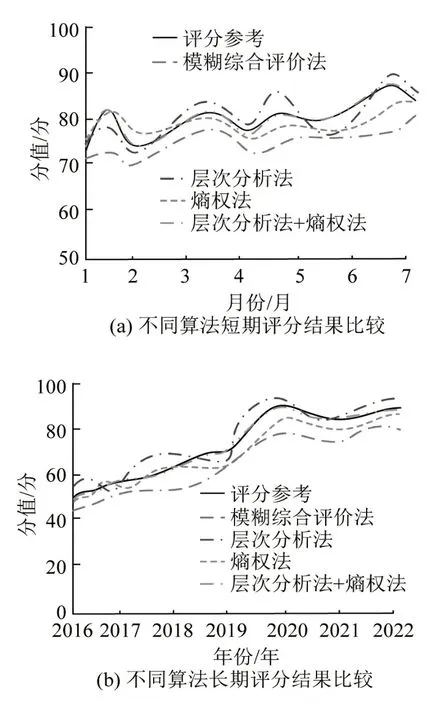

根据图3可知,得分与总分的差距分数最小为客服服务水平指标(C13),差距为0.15 分,得分差距最大为风险管理能力(C7),差距为5.5分。从差距率的角度来看,最小得分差距率为3.63%,对应指标同样为客服服务水平(C13),最大得分差距率为23.15%,对应指标变为资产负债率(C10)。根据差距与差距率变化情况可知该电商企业客服服务水平较高,而创新水平、制度完善性和资产负债率还存在较大改进空间。为了证明研究提出的电商企业财务预算管理评价模型的优越性,实验中列出了常见的评分方法,并将这些方法与研究提出的评价模型评分准确度进行比较,结果如图4所示。

图4 不同方法的财务预算管理能力评分结果

图4 中,通过将层次分析法与熵权法相结合,能够更准确地评估目标的重要性,并且更接近实际评分参考线。根据评分曲线与评分参考线的重合度计算结果可知,层次分析法与熵权法结合后的综合评估误差小于0.9%。无论是长期评分还是短期评分,这种融合方式都能够提高评估结果的准确性和可靠性,为未来不确定情况下的企业财务预算管理提供更为可靠的方法。综合以上分析结果,可以发现实验中的研究对象在财务预算管理能力上存在的较大问题主要在三个方面,分别是创新能力、制度完善性和资产负债率。提高电商企业的创新能力可通过与其他产业合作的方式拓展创新空间,共享资源和技术,推动电商产业的创新。电商企业的制度完善性可通过向优秀企业学习等方式进一步提高。降低资产负债率可通过调整资本结构、加大长期资本投入等措施实现。

三、结论

研究根据电商企业现状建立基于三维绩效模型的财务预算管理能力评价体系,通过层次分析法和熵权法结合计算指标权重。将该模型用于某服饰类电商企业的财务管理能力评价中,得到总评分为84.46,与实际评分参考线十分接近,综合评估误差小于0.9%。在实验中,根据层次分析法计算的权重在各指标间具有更大的差距,更能体现评价的主观性。通过熵权法计算的指标权重更加均衡,更能体现指标评价的客观性。在指标的综合权重中,风险管理能力的权重最大,达到了25.87%,品牌知名度权重最小,仅1.93%。从差距分数来看,得分与总分的差距分数最小为客服服务水平指标,对应差距为0.15分,得分差距最大为风险管理能力,对应差距为5.5 分。从差距率的角度来看,最小得分差距率为3.63%,对应指标同样为客服服务水平,最大得分差距率为23.15%,对应指标变为资产负债率。根据差距与差距率变化情况可知该电商企业客服服务水平较高,而创新水平、制度完善性和资产负债率还存在较大改进空间。但研究仍存在不足之处,由于电商企业财务预算管理能力评价的复杂性,即使三维的绩效棱柱模型相比平衡计分卡有了进一步的优化,但是在利益相关者指标的选取上,仍存在指标界定存在交叉的问题,故将来应在指标界定方面有进一步的优化。

猜你喜欢

防爆电机(2022年4期)2022-08-17

导航定位学报(2022年4期)2022-08-15

大众投资指南(2021年35期)2021-02-16

现代经济信息(2020年34期)2020-06-08

消费导刊(2018年10期)2018-08-20

中成药(2017年9期)2017-12-19

自然资源情报(2017年7期)2017-11-26

中国交通信息化(2017年9期)2017-06-06

项目管理技术(2016年8期)2016-05-17

中国市场(2016年44期)2016-05-17