基于哈佛分析框架下的航空运输企业财务报表分析

2024-03-26 04:02唐一丹

现代商贸工业 2024年6期

唐一丹

摘 要:近几年来,航空运输业的发展不容乐观。本文以中国国航为例,运用哈佛分析框架,采取定性与定量相结合的方式,从战略、会计、财务、前景4个角度进行分析,以期为航空运输业的未来发展提供参考建议。

关键词:哈佛分析框架;国航;财务报表分析

中图分类号:F25 文献标识码:A doi:10.19311/j.cnki.16723198.2024.06.012

2020年新冠疫情的暴发,给民航业带来了巨大的影响。据民航行业发展统计公报,全行业完成运输总周转量由2019年1293.25亿吨公里下降至2022年599.28亿吨公里,降幅53.66%;旅客运输量由2019年的65993.42万人次下降至2022年的25171.32万人次,降幅61.85%。随着疫情防控政策的优化调整,民航业逐步走向复苏。然而,未来面对类似危机,航空公司该如何转危为机?本文以国航为例,采用哈佛分析框架对其财务情况及经营状况进行分析,以期找到应对突发风险事件的应急方法,为民航业实现高质量发展提供参考建议。

1 哈佛分析框架的含义

哈佛分析框架是由哈佛三位学者提出的财务分析框架。除了传统的财务分析,还需从行业发展现状、企业发展方向等方面预测企业的发展前景,将定量分析、定性分析结合,使得财务分析更加准确。

2 国航简介

中国国际航空股份有限公司简称国航,是中国唯一载国旗飞行的航空公司,总部设在北京。主营业务包括国际、国内定期和不定期航空客、货、邮和行李运输;国内、国际公务飞行业务等。中国国航是中国民航唯一一家进入“世界品牌500强”的航空企业,具有国内航空公司第一的品牌价值,在航空客运、货运及相关服务诸方面,均处于行业内领先地位。

3 分析内容

3.1 战略分析

本文运用SWOT分析法对国航的内外部环境进行分析。

3.1.1 优势

(1)品牌优势。国航拥有堪称世界一流的安全飞行纪录和国内领先的综合实力,是我国唯一载国旗飞行的航空公司,长期以来为国家领导人、外交使团、文化体育代表团等主要提供专机和包机服务,拥有强大的品牌影响力。

(2)客户优势。国航定位于中高端商务主流旅客市场,目前拥有中国规模最大、价值最高的客户群体。

(3)航线网络优势。国航坚持“国内国际均衡发展,以国内支撑国际”的市场布局,打造北京首都机场世界级枢纽和成都天府机场国际枢纽,拥有广泛均衡的国内、国际航线网络,覆盖了中国经济最发达、人口密度最高的区域。

3.1.2 劣势

(1)运营成本。相对低成本航空公司而言,国航的机型更为多样化,舱位设置更为复杂,导致了更高的维护使用成本,飞机的租赁使用成本也更高。在疫情严重、航班大面积停飞的情况下,运营成本压力相对较高。

(2)资产负债率。截至2022年12月31日,国航资产负债率为9269%,较上年末上升1476个百分点。随着民航业复苏,扩大机队购买飞机需要大量资金,资产负债率增加将带来融资难度及融资成本的攀升,同时债务规模的增加也将导致资金压力的加大。

3.1.3 机会

(1)国家政策支持。2021年全国民航工作会议提出,“十四五”期间,立足国内市场这一战略基点,我国民航将进一步发展支线航空,激活二三线城市航空出行潜在需求,扩大国内循环规模、提升效率、提高质量;加强行业内部、与其他交通方式以及与地方经济社会发展的融合,拓展更大的新空间;到“十四五”末,民航运输规模将再上一个新台阶,接近甚至有可能超过美国成为全球第一。国家对民航业的支持力度越来越大,不断促进民航运输业的高速发展。

(2)经济逐渐恢复。随着2022年底疫情管控的全面放开,民航业逐渐迎来复苏。2023年一季度,我国民航运输总周转量完成2399亿吨公里,同比增長397%;旅客运输量完成45704万人,同比增长1974%。居民出行意愿不断增强,国航将迎来新的发展机遇。

3.1.4 威胁

(1)同业竞争风险。国内航空市场不断有新进入者,2012年国内运输航空公司共46家,2022年已增长至66家,增幅4347%,竞争者的加入,使得航线、时刻等核心资源方面的竞争愈加激烈。同时,随着全球经济一体化的不断发展,外国航空公司也在不断抢占中国市场,对国际航线占比较大的国航造成一定威胁。

(2)替代产品风险。近年来,中国的高速铁路发展迅速,已建成全球最大高铁网络,对于4小时或800公里以内的中短途行程,高铁低廉的票价、相对简单的安检流程,使得旅客更倾向于选择高铁而非飞机。中短途出行来看,国航受到高铁的威胁较大。

(3)经营风险。航油成本是航空公司主要的营运成本,航油价格的波动对国航业绩的影响较大,平均航油价格上升或下降5%,国航的航油成本将上升或下降约1138亿元。此外,由于购买飞机、发动机和航材等支出,以及国际收入通过美元结算,汇率的波动将会对国航业绩造成较大的影响。

3.2 会计分析

3.2.1 资产分析

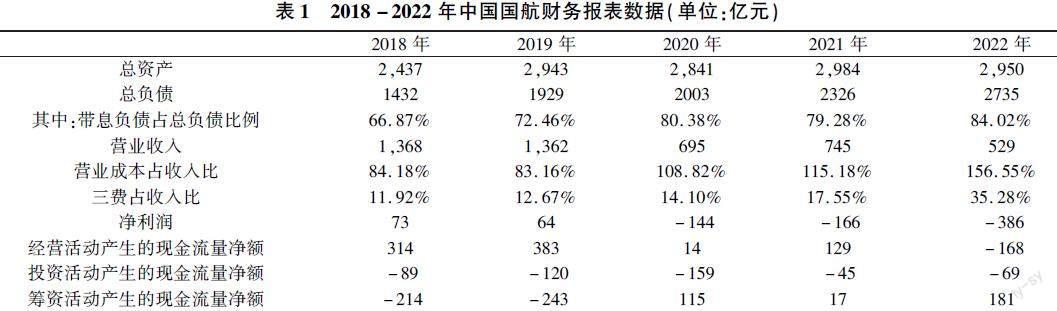

由表1中资产数据可以看出,2019年国航资产规模大幅上升,主要系实行新租赁准则所致。2020年新冠疫情暴发,应收账款、货币资金、长期股权投资等资产均受到相应影响有所下降,总资产规模下降;同时,为应对疫情影响,确保流动性安全,通过融资等方式及时调整资金存量,2021年开始资产规模稳步上升,抗风险能力提高。

3.2.2 债务分析

由表1中负债数据可以看出,国航的负债规模逐年上升,而其中有息负债的比例不断增长,主要是由于新冠疫情导致收入水平降低,为确保流动性安全,同时扩大投资规模,增加债务融资。国航的债务融资主要是非流动负债融资,2022年带息负债中非流动负债占比7387%,相对而言,非流动负债能提供更为稳定的资金支持,但同时需付出的融资成本更高。长期资本融资通常对应长期资产投资,国航的资本支出主要用于飞机类投资,2020年起由于新冠疫情影响,客票销售量下降,但国航机队规模仍在不断扩大,2020—2022年機队规模由707架增加至762架,可见未来预期良好。

3.2.3 利润分析

从表1中的利润表数据可以看出,自2020年新冠疫情暴发以来,随着出行人数的减少,国航营业收入、净利润都受到较大影响,2022年盈利情况5年来最差。营业收入在2019年出现小幅下降,主要是由于2019年起国航旗下的货运子公司国货航剥离,国航的货运统计口径不再包括全货机货运数据,2019年货运收入同比减少50%;2020年疫情暴发后,随着疫情的发展,收入水平呈现先升后降的趋势;2022年由于国内疫情反复暴发,营业收入降至2019年的3883%。与此同时,营业成本也呈现先升后降的趋势,但营业成本占营业收入的比例却逐年攀升,主要是由于航油价格持续上涨,航油成本攀升;疫情导致航班量下降,而作为固定成本的飞机、发动机折旧费依然存在。此外,近几年汇率波动较大,对财务费用的影响也较大。

3.2.4 现金流量分析

从表1中的现金流量数据可以看出,2019年以前,国航的经营活动产生的现金流量净额在增加,经营活动创造的价值在不断扩大,到了2020年,经营活动产生的现金流量净额随着疫情形势的变化呈现先降再增又降的趋势,“企业”活力减弱。投资活动产生的现金流量都为负数,处于流出状态,主要是为了满足市场增长需要,不断的购置飞机及修建配套设施,但由于2020年疫情影响,近两年投资速度有所放缓。筹资活动产生的现金流量,2019年以前为正数,2020年后为负数,主要是由于疫情期间企业自身“造血”功能较弱,依靠筹资活动来增加现金。

3.3 财务分析

3.3.1 偿债能力分析

短期偿债能力来看,国航流动比率、速动比率在2020年后有所下降,流动资产的变现能力减弱,2021年及时补充货币资金,流动性提高,但2022年随着疫情形势的发展继续减弱,短期偿债能力存在不足。与另外两家国有航空公司东航、南航相比,东航2022年流动比率、速动比率分别为2575%、2423%,南航2022年流动比率、速动比率分别为2317%、2219%,短期偿债能力水平差距不大。

长期偿债能力来看,国航的资产负债率逐年攀升,2022年底飙升至9269%,成为国有三大航中最高。过高的资产负债率将导致较大的偿债压力,财务风险增大,同时也会影响融资难度。根据国航年报所述,公司已获得多家国内银行提供数额最高为196101亿元的银行授信额度,其中约85156亿元已经使用,约110945亿元尚未使用,可以充分满足集团流动资金和未来资本支出承诺的需求。同时,2023年疫情防控政策迎来全面优化,未来形势向好,国航有望改变目前的财务状况。此外,2023年1月6日,国航发布公告宣布完成150亿元的定增募资,财务杠杆降低,财务风险逐步变小。

3.3.2 运营能力分析

国航的固定资产周转率由2019年的109降至2022年062,总资产周转率由2019年的051降至2022年的018,主要是受新冠疫情影响,大量固定资产“闲置”,资产产生收益的能力大幅下降。相比另外两家航空公司,东航应收账款周转率最高,南航的固定资产周转率、总资产周转率最高,国航的营运能力有待提高。

3.3.3 盈利能力分析

近5年,国航的盈利能力呈现逐年下降的趋势,尤其是2020年新冠疫情暴发后,航班量大幅减少、票价下跌,导致收入骤降,相反,飞机发动机折旧、员工薪酬等经营成本居高不下,同时受到油价上涨及汇率波动等影响,使得资产利用率及利润水平大幅下降。

相比东航及南航,2019年前,国航的盈利水平在三大航中领先,而2020年新冠疫情后业绩排名靠后。主要原因一是由于国际航线居多的国航,拥有最多数量宽体机,在疫情对国际航线的较大影响下,收入下降、飞机利用率不高,导致业绩下滑;二是由于2019年国货航剥离上市公司,相比南航旗下货运物流公司创造的收益减少;三是国航主基地北京受疫情影响相对更高;四是由于国航旗下子公司亏损较多,影响国航整体利润。但同时,国航凭借强大的品牌效应,对机票价格及客运收益有显著拉动作用,2022年每客公里收益06345元,为三大航中最高。

3.3.4 发展能力分析

国航总资产增长率在2019年较高,主要由于实行新租赁准则所致,同年营业收入出现负增长,主要由于旗下货运子公司国货航剥离,国航的货运统计口径不再包括全货机货运数据,当期货运收入同比骤减50%。2020年后总资产增长率出现小幅波动,而营业收入和净利润整体都在不断下降,其中净利润波动较大,可以看出,近几年来,新冠疫情导致经济下行、汇率波动、油价上涨影响成本费用,国航面临的压力是巨大的,成长能力逐渐变弱。

3.4 前景分析

从外部环境来看,民航“十四五”规划描绘了未来中国民航业的发展蓝图,2023年至2025年将是民航业的增长期和释放期,重点工作在扩大国内市场和恢复国际市场两方面。国家政策扶持,以及疫情过后日渐恢复的群众出行需求,将为航空运输业的生产恢复提供有力的保障。国航应抓住机遇,全力提质增效。

(1)保持品牌优势,丰富产品种类。针对出行旅客酒店入住、景点游玩等需求,联合旅行社出台具有个性化的一站式定制产品,提升服务质量,为旅客提供更为丰富多元、更加舒心的服务,推进产业链的协同发展和深度融合。

(2)倡导环保节能,推进双碳行动。秉持绿色、低碳经济发展理念,响应绿色民航建设政策,积极探索更高效更环保的节能减排手段,努力降低飞机油耗,加强能源管理,用更环保节能的设备替代高耗能设备,实现低碳发展。

(3)建立预警机制,加强风险应对。面临突发公共卫生事件等紧急情况,启动预警方案。灵活调整航班运力,提高飞机利用率,适时开展客改货业务,挖掘货运物流潜力,优化收益结构。关注财税政策,积极申请财政补贴,寻找新的利润增长点。优化机队结构,保持一定的飞机租赁比例,提升机队灵活性,增加抗风险能力。

(4)找差距补短板,促高质量发展。针对较高的资产负债率,制定财务风险应急机制,合理控制债务规模,降低财务杠杆,改善财务状况。针对较高的营业成本率,优化机队结构,适当增加窄体机比例,针对油价及汇率变动带来的不良影响,做好套期保值,提升抗风险能力。

4 结语

通过运用哈佛分析框架对国航进行分析,可以看出,国航拥有不可替代的核心竞争力,在新冠疫情出现之前整体业绩情况在行业内处于领先地位,疫情出现后,财务状况和经营成果不容乐观。国航应重视财务杠杆增高、盈利能力下降等问题,采取切实可行的措施,提升财务管理水平,提高风险抵御能力,助力推动高质量发展。

参考文献

[1]郭慧聪.哈佛分析框架下的财务报表分析——以大参林为例[J].现代营销(下旬刊),2023,(03).

[2]寇子怡.新租赁准则对我国航空业的影响——以中国国航为例[J].财会研究,2022,(04).

[3]李中文.国航、东航、南航的财务战略、财务政策、财务绩效比较研究[D].厦门:厦门大学,2020,(09).

[4]张筱旸.哈佛分析框架下的中国三大航司对比[J].交通财会,2020,(06).

猜你喜欢

现代经济信息(2017年3期)2017-04-05

时代金融(2016年36期)2017-03-31

时代金融(2017年6期)2017-03-25

现代商贸工业(2016年22期)2016-12-27

现代经济信息(2016年27期)2016-12-16

现代营销·学苑版(2016年10期)2016-12-12

中国集体经济(2016年27期)2016-11-19

商(2016年28期)2016-10-27

中国市场(2016年36期)2016-10-19

科技视界(2016年21期)2016-10-17