退休对职工医保住院费用的影响研究

——以福建省某市为例

2024-03-21 12:18陈金婵李跃平

中国医疗保险 2024年2期

陈金婵 李跃平,2

(1福建医科大学卫生管理学院 福州 350122;2福建医科大学图书馆 福州 350122)

随着人口老龄化进程加快,越来越多的职工步入退休生活,退休人口的增加影响着社会保障体系的可持续性[1]。据《2022年全国医疗保障事业发展统计公报》显示,退休人员在医疗机构发生的费用远高于在职职工,且逐年增长。老龄化正不断增加医疗费用支出,加深医保基金支付风险[2]。因此,调整退休年龄以应对当前社会发展困局引发热议。

依据生命周期理论,个体在不同时期对医疗服务利用的健康投资是最优的,不应存在跳跃点,但有研究发现,居民在退休前后医疗服务利用会发生显著变化,即“退休与医疗服务利用之谜”[3]。但关于退休如何影响医疗服务利用,经验研究结果并不一致[4]。退休对医疗服务利用产生影响,势必会进一步引发医疗费用和医保基金支出变动,对医疗保障体系发展存在潜在影响。本研究在人口老龄化背景下,通过关注职工退休后的住院费用效应,分析退休对住院费用的影响,探讨群体间差异,为完善医保制度和退休政策提供实证参考。

1 研究设计

1.1 数据来源

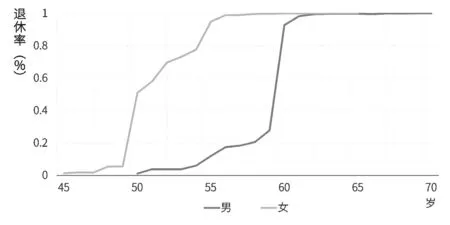

本文数据来源于福建省某市医疗保险数据系统。由于系统原因,2018年后样本疾病信息不全,因此选取2017年职工医保参保人住院就诊信息进行分析。充分考虑样本质量,参考何庆红[3]等的做法,选取45—65岁的女性和50—70岁的男性样本数据进行观察,最终获得70129条记录、39932个观测值。样本各年龄退休率如图1所示,男性达到60岁时,退休率大幅上升,62岁后退休率达到99%;女性退休率在50岁时超过50%,在55岁时退休率达95%,样本退休情况与我国法定退休年龄规定相一致。

图1 样本各年龄退休率

1.2 变量设定

本研究关键解释变量为是否退休,将“是”赋值为1,“否”赋值为0;年龄为驱动变量;被解释变量有住院总费用(职工年住院总费用)、报销费用(符合医保报销项目范畴的费用)、统筹基金支出(由统筹账户基金支付参保人的相关医疗费用)、总基金支出(包含统筹基金及其他社会救助基金支付的相关医疗费用)、个人账户支出(职工医保个人账户支出费用)、现金支出(个人现金支出费用);控制变量包括性别(男性赋值为1,女性赋值为0)、住院疾病诊断中是否患有肿瘤(患肿瘤者赋值为1,无肿瘤记录者为0)、住院期间是否进行手术治疗(接受手术治疗赋值为1,未接受手术治疗为0)以及是否多次入院(住院次数大于1次赋值为1,仅住院1次赋值为0)。

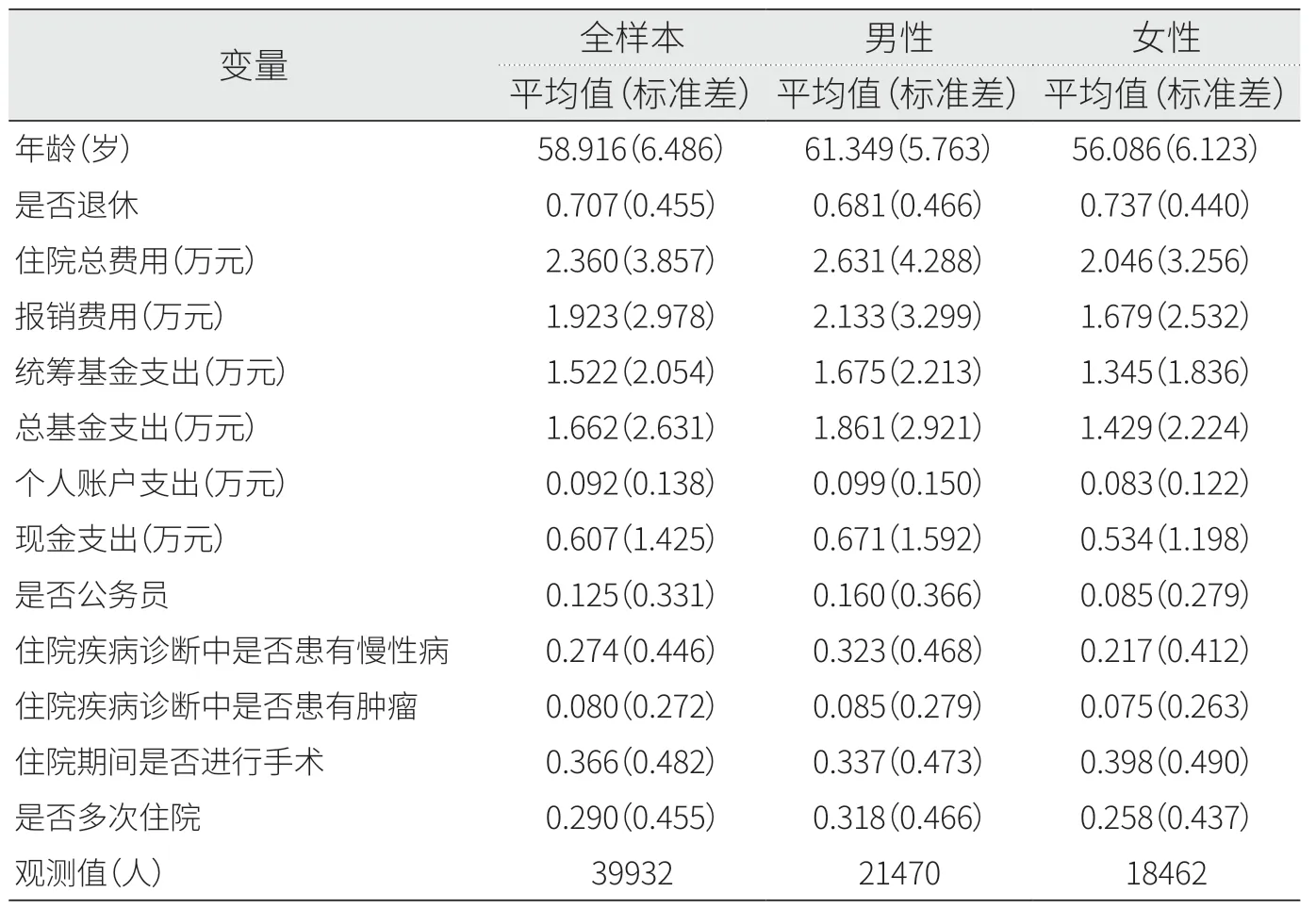

在45—70岁样本中,平均年龄约为58.9岁,退休样本占70.7%,有12.5%的公务员。慢性病住院患者占27.4%,患肿瘤住院患者占8.0%,有36.6%的住院患者进行了手术治疗,29.0%患者多次住院;样本中男性占53.8%,平均年龄为61.3岁,有68.1%的退休职工,女性平均年龄为56.1岁,退休占73.7%。住院总费用、报销费用、统筹基金支出、总基金支出、个人账户支出和现金支出平均值分别为2.360万元、1.923万元、1.522万元、1.662万元、0.092万元和0.607万元(见表1)。

表1 样本描述性统计

1.3 研究方法

断点回归是拟随机实验方法中揭示因果效应最有效的方法之一,基于临界值对样本进行分组,通过比较控制组和实验组的差异来研究干预变量和结果变量之间的因果联系[5]。本研究中,在推行法定退休制度下,基于个体退休状态不同,当住院费用指标的分布函数在退休年龄断点处存在显著差异,即有理由认定为受退休影响的结果。断点回归分为精确断点回归和模糊断点回归,由于个体退休状态不完全由法定退休年龄所决定,还受个体主观和客观因素影响,依据断点回归的中断点分配规则,利用模糊断点回归进行分析。本研究在回归分析中,主要通过三角核函数最优带宽分析进行局部平均处理。

2 结果

2.1 退休对住院费用的影响

根据表2回归结果显示,退休对住院费用有正向影响,其中对住院总费用、报销费用、统筹基金支出和总基金支出具有显著影响。退休后,职工住院总费用和报销费用分别显著增加了0.611万元和0.483万元。退休使得职工住院统筹基金支出在1%显著水平下增加了0.438万元,同时,退休职工住院总基金支出比未退休职工高出0.427万元。在其他条件相同的情况下,退休后职工个人账户支出和现金支出分别增加0.014万元和0.163万元,但不显著。

表2 退休对住院医保基金支出的影响

2.2 不同群体的退休效应分析

为进一步探讨不同群体间的差异,对性别、工作单位性质和样本慢性病住院情况进行异质性分析。

表3回归结果显示,退休男性住院费用中报销费用和总基金支出分别显著增加了0.589万元和0.559万元,统筹基金支出增加了0.606万元,在1%的统计水平上显著;在女性样本中,住院总费用、报销费用和现金支出受退休影响显著,退休后女性住院总费用、报销费用和现金支出分别增加了0.648万元、0.460万元和0.256万元,在10%的统计水平上显著。

表3 分类样本回归结果

退休对公务员群体的个人账户支出增加具有显著的影响,退休后其住院费用中个人账户支出增加了0.062万元。对于非公务员群体,退休对其住院费用变化影响较大,退休后,非公务员职工住院总费用显著增加了0.736万元,报销费用增加0.604万元,统筹基金支出和总基金支出在1%的显著水平下分别增加0.525万元和0.618万元。

在样本慢性病住院情况分组中,退休对慢性病职工的住院现金支出增加影响显著。在无慢性病患者中,退休对其住院费用呈现出了较大的干预,无慢性病职工退休后住院总费用、报销费用显著增加了0.519万元、0.467万元,退休对其统筹基金支出的影响在1%的显著水平下增加0.477万元,总基金支出和个人账户支出在5%的显著水平下分别增加0.408万元和0.029万元。

2.3 稳健性检验

为确定退休的效应,进行了伪断点检验。若结果变量在非法定退休年龄处仍发生显著变化,则存在部分可能影响医保基金支出的因素被忽略,而将结果变量的变化归因于退休所产生的影响的结论应审慎考虑。在伪断点检验中,仍然采用结果分析中的回归方法,将断点年龄分别增加和减少1岁、2岁、3岁进行检验。表4显示,在新的断点年龄前后,退休未对职工住院费用产生显著影响,因此,有理由相信在原断点处住院费用发生的变化是受法定退休年龄影响导致的。

表4 不同断点的稳健性检验结果

3 讨论

3.1 退休后住院费用显著增加

本研究中住院患者平均年住院总费用2.360万元,报销费用1.923万元,统筹基金支出和总基金支出均超过1.5万元,回归结果分析表明,退休后参保职工住院费用显著增加,其中报销费用、统筹基金支出、总基金支出涨幅均超过25%,退休加剧了45—70岁年龄段职工医保患者住院医保基金的消耗。与在职职工相比,退休职工的就医时间成本降低,并且更多地关注自身健康状况,增加了对健康的投资和对医疗服务的消费[6],因此,住院费用明显增长,医保基金负担加重。在总住院费用大幅增加的同时,退休对个人账户支出和个人现金支付的变化影响并不突出,更优的医保待遇对退休患者进行了一定的经济补偿,医疗保障的支持发挥了重要作用。

3.2 群体间差异明显

退休与住院费用之间存在显著的性别差异,退休影响男性职工的报销费用、统筹基金支出和总基金支出,使女性职工住院总费用、报销费用和现金支出显著增加。退休年龄的差异可能是观察到的退休效应性别异质性的重要来源[7]。退休后非政府工作人员住院总费用、报销费用、统筹基金支出和总基金支出均显著增高,在公务员中受退休影响并不明显。普遍认为,我国公职人员有着较完善的职业福利制度,就医机会和时间成本低于私营部门,退休后不会因就医时间成本的下降而大幅增加医疗服务利用[8,9],因此医疗费用变化不明显。退休显著增加了无慢性病住院患者住院总费用、报销费用、统筹基金支出、总基金支出和个人账户支出,而慢性病住院患者退休后个人现金支付的增加,提示我们部分慢性病患者个人医疗费用负担的绝对水平不一定因报销水平的提升而降低,甚至有可能提高[10]。因此,在职工生命周期的各阶段实现医疗保险补偿机制的柔性过渡十分重要。

4 建议

4.1 加强门诊共济医疗保障

职工退休后住院统筹基金支出显著增加,在社会统筹与个人账户相结合的职工医保制度模式下,参保人为套取个人账户资金,可能虚构医疗服务需求,通过住院兑现个人账户利益,诱发医疗服务中的道德风险[11,12]。而门诊医疗服务的补偿政策会影响参保人对住院服务的利用频率,门诊和住院间存在“替代效应”[13,14]。因此,建议推进个人账户向门诊统筹转换,健全职工基本医疗保险门诊共济保障机制,同时加强门诊医疗保障力度,满足职工对“小病”的诊疗需求,优化慢性病患者医保待遇结构,使患者在门诊即可获得低价且有效的医疗帮助。

4.2 加强多层次医疗保障制度衔接

从健康和保健的角度来看,职工随着年龄增长健康状况下降,退休后对医疗保健资源的需求不断增加,产生的保健消费潜力十分巨大,包括康复训练、日常生活护理、急慢性疾病的治疗等方面[15]。因此,在满足职工医疗保健服务需要的同时,应进一步重视职工疾病预防控制。建议促进多层次医疗保障制度有序衔接,完善大病保险和医疗救助制度,推进长期护理保险制度建设,保障老年人的护理需求,减轻退休后长期护理造成的经济负担。

4.3 探索弹性退休年龄政策

退休对职工的住院费用影响存在明显的群体间差异,建议考虑推行弹性退休年龄政策,设定法定退休年龄、最低退休年龄、最晚退休年龄。综合考量不同职工基于个人岗位性质、工作年限、薪酬待遇和养老金标准等基础上设定合理年龄区间,缩小性别间的退休年龄差距,给予职工可选择退休年龄的自主权,充分考虑职工个人情况及个人意愿,进行地区试点,稳步分阶段推进。既保障群体健康,也避免医疗消费的过快增长,缓解医保基金支付压力。

猜你喜欢

卫生软科学(2020年2期)2020-02-12

初中生世界·九年级(2019年6期)2019-08-15

中国医疗保险(2018年3期)2018-07-14

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

上海铁道增刊(2017年2期)2017-04-18

西安交通大学学报(社会科学版)(2015年3期)2015-06-12

单片机与嵌入式系统应用(2011年5期)2011-06-25

合肥工业大学学报(自然科学版)(2010年8期)2010-10-25

中国卫生政策研究(2010年1期)2010-02-15