简易续约规则对谈判药品价格和持续供应的影响:现象及可行性方案探究

2024-03-21 12:18李鑫垚高杰李元通韩晟

中国医疗保险 2024年2期

李鑫垚 高杰 李元通 韩晟

(1北京大学医药管理国际研究中心 北京 100191;2北京大学药学院 北京 100191)

1 引言

1.1 医保谈判及简易续约背景

医保谈判是国家医保局为充分发挥医保部门战略购买的作用,对纳入《国家基本医疗保险、工伤保险和生育保险药品目录》(以下简称“医保目录”)谈判范围的药品,以“全国医保使用量”与企业磋商议价,统筹实现提升基金使用效率、减轻患者负担的目标,用有限的医保资金发挥最大的保障效能,与药品企业就药品的价格、准入和续约进行协商的过程[1]。这一过程旨在满足参保人的用药需求,同时确保不超出医保基金和参保人的承受能力,用有限的医保资金发挥最大的保障效能[2]。从微观经济学的角度出发,专利药品的垄断对全社会产生了无谓损伤,而医保谈判则是调节这一低效率现象的手段[3]。

当药品谈判成功后,国家医保局与企业签订为期两年的协议将其纳入医保目录。协议期满后,药品将根据规定面临三种续约情况:纳入常规目录、简易续约、重新谈判。其中,简易续约规则在2022年《谈判药品续约规则》中首次被明确[4]。该规则取代了以往仅能重新谈判续约的续约规则,旨在简化谈判药品的续约流程,稳定医药企业的预期并调动其申报进入医保目录、追加医保目录内药品适应症的积极性。既往续约谈判由于缺乏对外公开的评估标准,对企业而言,降幅不可预测,同时资料递交和谈判流程与新药谈判相同,对政府行政资源和企业均造成一定压力[5]。而简易续约规则给出明确条件及对应支付标准,当药品同时满足2022年《谈判药品续约规则》中五个条件时,即可通过简易续约以避免谈判续约带来的降幅不确定性。五个条件包括:①独家药品;②本协议期基金实际支出未超过基金支出预算(企业预估值,下同)的200%;③未来两年的基金支出预算增幅合理;④市场环境未发生重大变化;⑤不符合纳入常规目录管理的条件。这一规则基于两年谈判药品续约规则实践经验,在及时应对国内市场技术发展和国际新药研发趋势的同时,稳步推进目录调整规则。

1.2 简易续约规则中药品降价原因及经济学解释

根据2022年《谈判药品续约规则》中的简易续约规则[4],对于不调整支付范围药品,以比值A,即基金实际支出与基金支出预算的比值为基准确定支付标准降幅。当110%<A≤140%、140%<A≤170%、170%<A≤200%时,支付标准分别按对应区间下调5%、10%和15%。当比值A处于上述区间时,支付标准降幅同时与基金年均实际支出挂钩。对于调整支付范围药品,首先按照不调整支付范围药品的简易续约规则计算支付标准降幅,形成初步支付标准,在此基础上考虑调整支付范围所致的基金支付预算增加值,形成最终支付标准。

在上述两种情形下,当110%<A≤200%时,药品支付标准均会在简易续约过程中降低。比值A超过110%的情况可归于两种原因。第一种原因,企业在医保谈判之前可能低估了该适应症在中国的目标人群数量或市场份额,导致其对药品在纳入医保目录后的预估销售额低于实际销售额。鉴于后续简易续约时,药品基金支出预算可参考前一协议期的基金预算和基金实际支出,因此原因导致的降价可在首次简易续约中得到纠正,即在首次简易续约降价后,后续简易续约不再需要进一步降价。第二种原因,药品在首次医保谈判中降幅较大,实际临床应用中医生和患者对该药的认可度较高,导致药品在降价纳入医保目录后,其需求井喷式增长,从而触发简易续约降价条件。由于企业与支付方在医保谈判及续约中最终商定的医保支付标准通常低于企业意愿支付价,因此,某些需求弹性大的药品在续约中可能触发降价条件,导致销量急剧增加,随后在下一个协议期内销售额仍然超过预期,再次触发续约降价条件,被迫降价续约。而医药企业能够承受的续约降价次数可能较为有限。当医保支付标准低于药品生产平均成本时,企业如果继续销售该药品将亏损,因此选择将该药品退出医保目录。

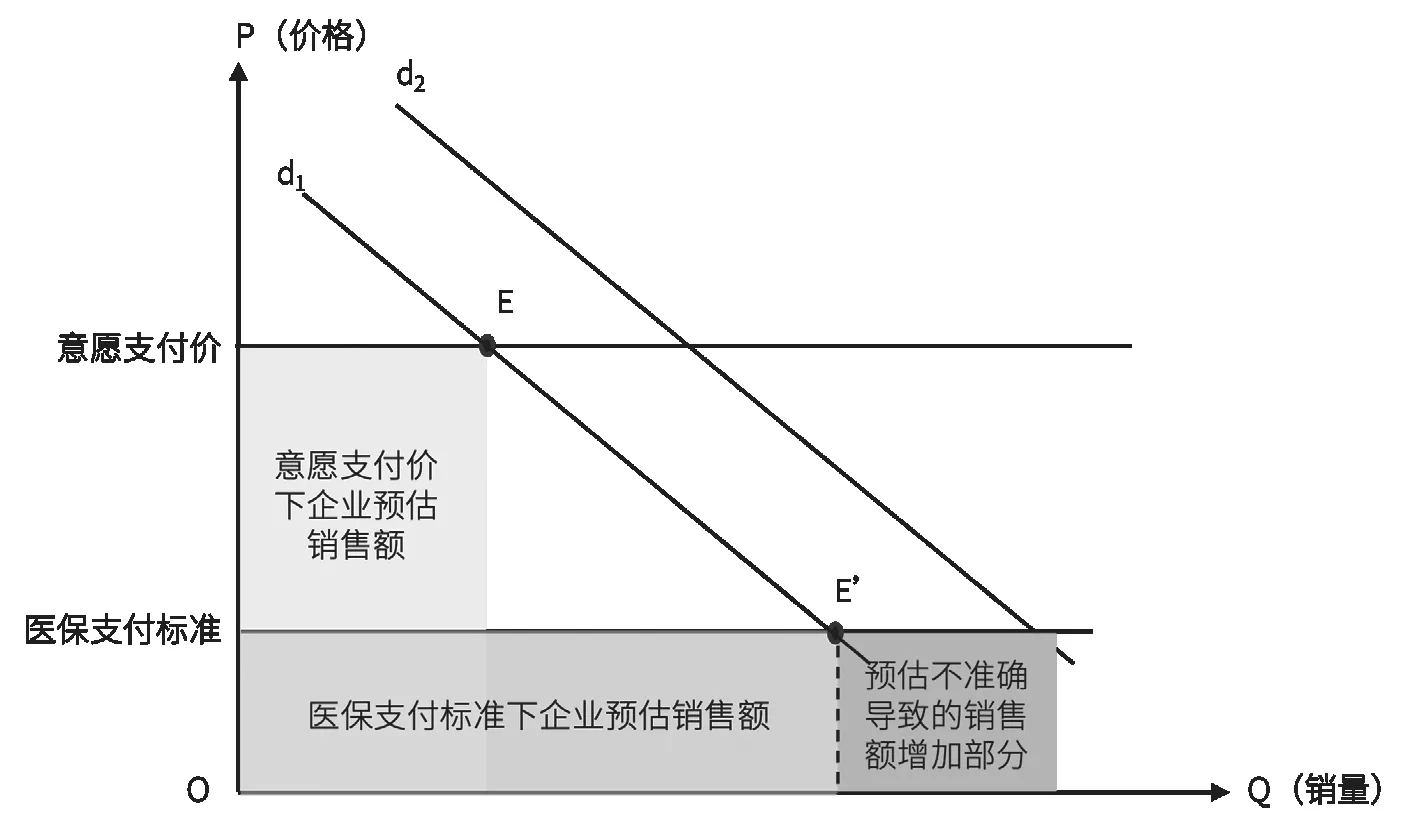

比值A>110%的两种原因可通过微观经济学的量价关系解释。对于第一种原因,企业对药品需求曲线位置预估错误,实际需求曲线d2位于企业预估需求曲线d1上方(见图1),这意味着在相同价格水平下,企业预估销量(E)低于实际销量(E'),而由于企业预估错误导致的销售额增加为医保支付范围与两条需求曲线交点形成的面积差值。

图1 第一种原因的经济分析示意图

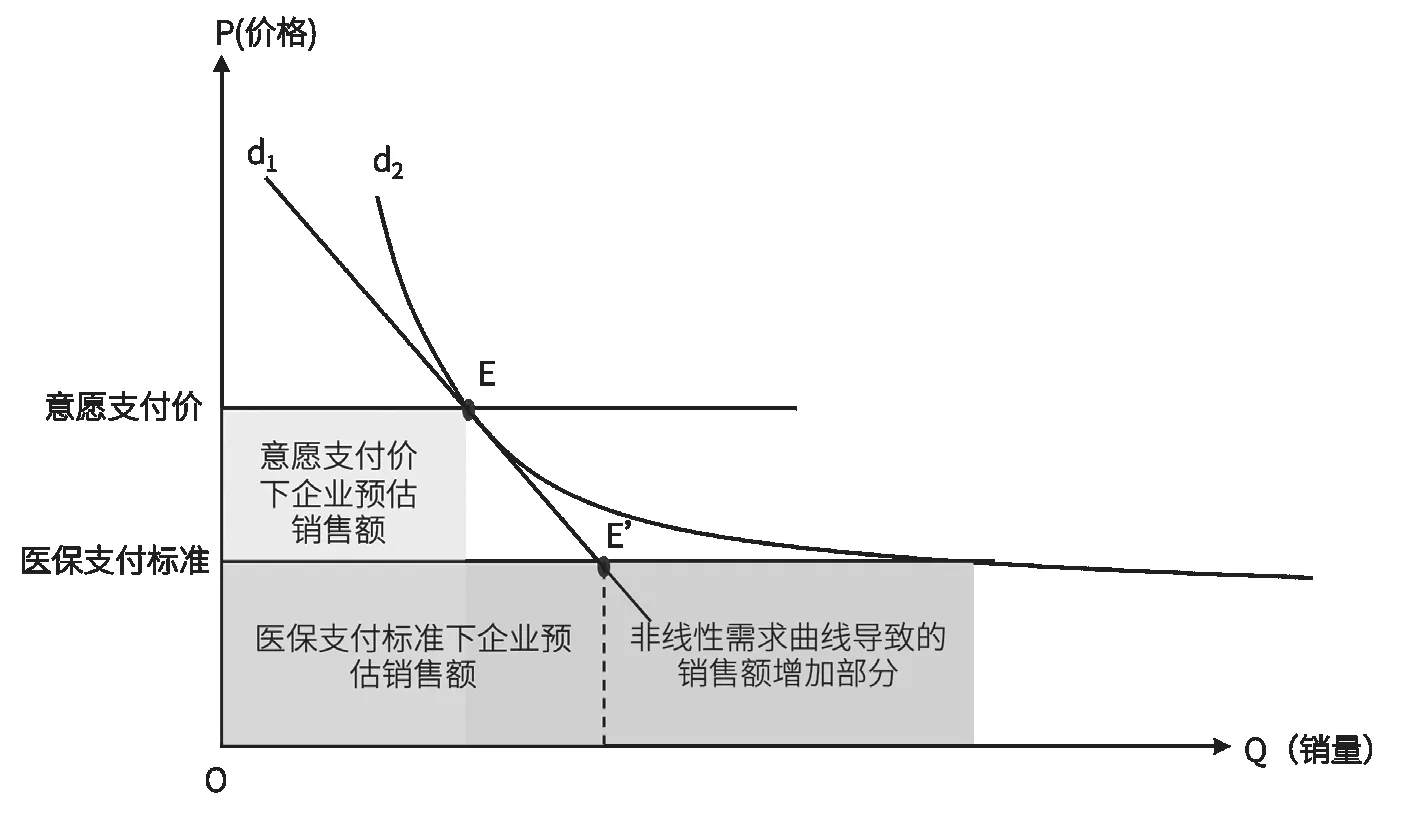

对于第二种原因,药品降价导致销售量激增,该类药品价格和销量之间呈现非线性关系,即需求量变动的百分比大于价格变动的百分比,实际需求曲线(d2)与预估需求曲线(d1)相比较为平缓(见图2)。在这种情况下,随着价格下降,需求量的上涨幅度大于价格下降幅度,因此,药品在医保支付标准(较低价格)下的销售额大于企业意愿支付价(较高价格)下的销售额,导致比值A>110%,从而触发简易续约降价条件。

图2 第二种原因的经济分析示意图

1.3 简易续约可持续条件

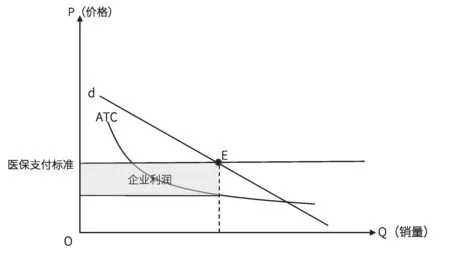

药品在简易续约规则中可持续供应的基本条件为医保支付标准不低于该药品在医保支付标准下实际销量对应的平均总成本(average total cost,ATC)。药品销售价格包含成本和利润两部分,当医保支付标准高于药品的平均总成本时,企业利润大于0。在图3中,在医保支付标准对应销量下,需求曲线位于平均总成本上方,该点对应两曲线价格、成本形成的阴影部分面积即为企业利润[3]。当医保支付标准等于在医保支付标准下实际销量对应的平均总成本时,即医保支付标准与需求曲线交点(E)正好经过平均成本曲线(d)(见图4),企业则无利润;当医保支付标准低于医保支付标准下实际销量对应的平均总成本时,企业继续销售该药品将亏损,因此被迫退出医保目录。而在真实世界中,由于目前医保谈判药品均为专利药,当药品毛利润低于行业平均投资回报率时,药品的可持续性供应已经存疑。

图3 企业利润大于0的示意图

图4 企业利润等于0的示意图

1.4 研究目的及意义

本文旨在探究是否存在某类药品在简易续约时不断触发简易续约降价条件的特殊连锁反应现象,导致其最终选择退出医保目录的情况。若该特殊现象存在,是否存在解决方案,以平衡简易续约规则下药品连续降价与可持续供应之间的关系。

本文的研究意义在于:①研究通过构建价格弹性模型,发现2022年简易续约规则可能对高需求价格弹性药品可持续性供应产生的负面影响;②研究针对该问题提出减少简易续约次数及重新谈判两种解决框架并提供理论支撑,以平衡简易续约规则下药品连续降价与药品可持续供应之间的关系;③研究验证了2023年简易续约规则[6]在一定程度上有效地防止了高需求价格弹性药品持续进行简易续约,避免出现其因医保支付标准低于成本而只能退出医保目录的情况。

2 理论模型

本文通过构建需求价格弹性模型研究简易续约规则对药品可持续供应的影响。模型结合医保目录谈判和续约规则进行具体设定。为了便于分析,本文将医保谈判及续约全流程简化为医保谈判、市场销售和医保续约三大阶段。

2.1 医保谈判阶段

本文研究的主要商品为具有较高临床价值且价格在未纳入医保目录前相对昂贵的专利独家药品。近年来在医保部门的统一协调下,高值药品的准入逐渐成熟[7],最终形成全国统一的医保支付标准后纳入医疗保险目录。本文假设企业即药品供给方提出目标药品的意愿支付价格为P0,预估的首轮销量为Q0,医保每年报销比例均为z,则其医疗保险基金预计支出为zP0Q0。

2.2 首轮市场销售阶段

根据医保谈判实际情况,谈判成功的医保支付标准通常低于企业意愿支付价。因此我们假设相较于医药企业意愿支付价格首轮在市场上销售价格,即医保支付标准P1的降幅为x,其中x∈(0,1)。此时

同时,本文假设药品价格(P)和实际销量(Q)的函数关系为P=f(Q),由于医疗市场中医生和患者对药品疗效非常敏感,且本文研究的主要药品为具有较高临床价值的专利药品,因此其价格下降后的首轮市场销量预计将显著增长。本文假设首轮市场实际销量为Q1,涨幅为y,其中y∈(0,+∞)。此时

对于该目标药品,首轮市场销售金额为

医疗保险基金实际支出为

2.3 后续市场销售阶段

根据当前医保续约规定,第2轮市场销售阶段支付标准降幅由首轮基金实际支出和基金支出预算的比值A的范围所决定。假设m和n分别为比值范围的最小值和最大值,当A∈(m,n]时,下一阶段该目标药品全国统一支付标准下调幅度为α。其中{m,n,α}为离散常数集,且α∈(0,1)。具体而言,若

则第2轮市场销售价格将变为

同时,假设永久持续简易续约且规则保持完全不变,后续轮次(第3轮及以后)市场销售阶段的支付标准降幅由前一轮基金实际支出增幅决定。即若

则第3轮市场销售价格将变为

2.4 模型总结和推广

假设i表示第i轮市场销售阶段,根据前文可以总结并推广推演如下。医保谈判阶段,企业上报价格为P0,预估销量为Q0,医疗保险报销比例为z,基金预算支出为zP0Q0;医保谈判后,降价幅度为x,销量上升幅度为y。

首轮市场销售价格为

实际销量为

市场销售金额为

医疗保险基金实际支出为

若比值为

则第2轮市场销售价格为

实际销量为Q2。市场销售金额为

医疗保险基金实际支出为

若比值为

则第3轮市场销售价格为

实际销量为Q3。市场销售金额为

医疗保险基金实际支出为

若比值为

则第4轮市场销售价格为

实际销量为Q4。市场销售金额为

医疗保险基金实际支出为

在进行第t轮医保续约时,若

则第t+1轮市场销售价格为

实际销量为Qt+1。市场销售金额为

医疗保险基金实际支出为

2.5 模型局限性

本文出于模型简化及易于可视化目的,仅考虑了简易续约中不改变支付范围的情况,因此,本文即仅考虑了比值A带来的降价幅度。其他诸如比值B— 调整支付范围所致的基金支出预算增加值与原支付范围的基金支出预算和本协议期内基金实际支出两者中的高者相比的数值、基金年实际支出对支付标准下调的影响以及未来两年基金支出预算均未在本模型体现。然而,第2轮及以后医保续约需要降价的药品弹性区间为常数,因此,考虑上述条件仅会影响弹性区间的数值,而并不会改变结论。本模型还未考虑目标人群数量,若患者总数量不变或变化较小,就可能存在某轮降价,大多数患者已使用过药品,而剩余患者对正在服用药物表现出依从性,换药概率较小[8]。这种情况下,该药品的价格需求弹性将会降低,不再需要降价。

3 模型求解和分析

假设该目标药品的弹性系数为∊,表示该目标药品市场需求量变动对其市场价格变动的反映程度。根据前文和弹性定义,该商品在首轮市场销售阶段的弧弹性为

同时,当满足

m1<(1-x)(1+y)≤n1

时,目标药品进入第1轮简易续约环节。因此,当

时,目标药品降价幅度为α1。

同理,商品在第2轮市场销售阶段的弧弹性为

同时降价条件为

因此,当

时,降价幅度为α2;商品在第3轮市场销售阶段的弧弹性为

同时简易续约降价条件为

因此,当

时,降价幅度为α3。

可以得到商品在第t轮市场销售阶段的弧弹性为

同时第t轮简易续约条件为

因此当

时,降价幅度为αt。由于本文重点研究是否存在某类药品,其弹性导致其不断触发简易续约降价条件,因此假设该药品的弹性为∊,则∊同时满足以下条件。

可以观察到,由于mi、ni和αi都是常数,因此从第2轮简易续约条件开始,该类药品弹性一直保持在两个常数范围内。对于第1轮简易续约条件而言,该类药品弹性范围仅与医保谈判时药品降价幅度有关。然而,由于不等式两边相对复杂,难以直观看出是否存在某类药品在上述条件的交集之中,因此本文对其进行数值模拟。

4 参数校准与数值模拟

4.1 参数校准

根据简易续约规则,本文设定第i轮调整支付范围比值的低值mi取值为(1.1,1.4,1.7),第i轮调整支付范围比值的高值ni取值为(1.4,1.7,2)。对应第i轮医保续约降价幅度αi为(5%,10%,15%)。即(mi,ni,αi)∈{(1.1,1.4,5%),(1.4,1.7,10%),(1.7,2,15%)},其中i∈{1,2,…,t}。假设首轮医保谈判药品价格下降幅度x取值范围为(0,1)。

4.2 数值模拟与分析

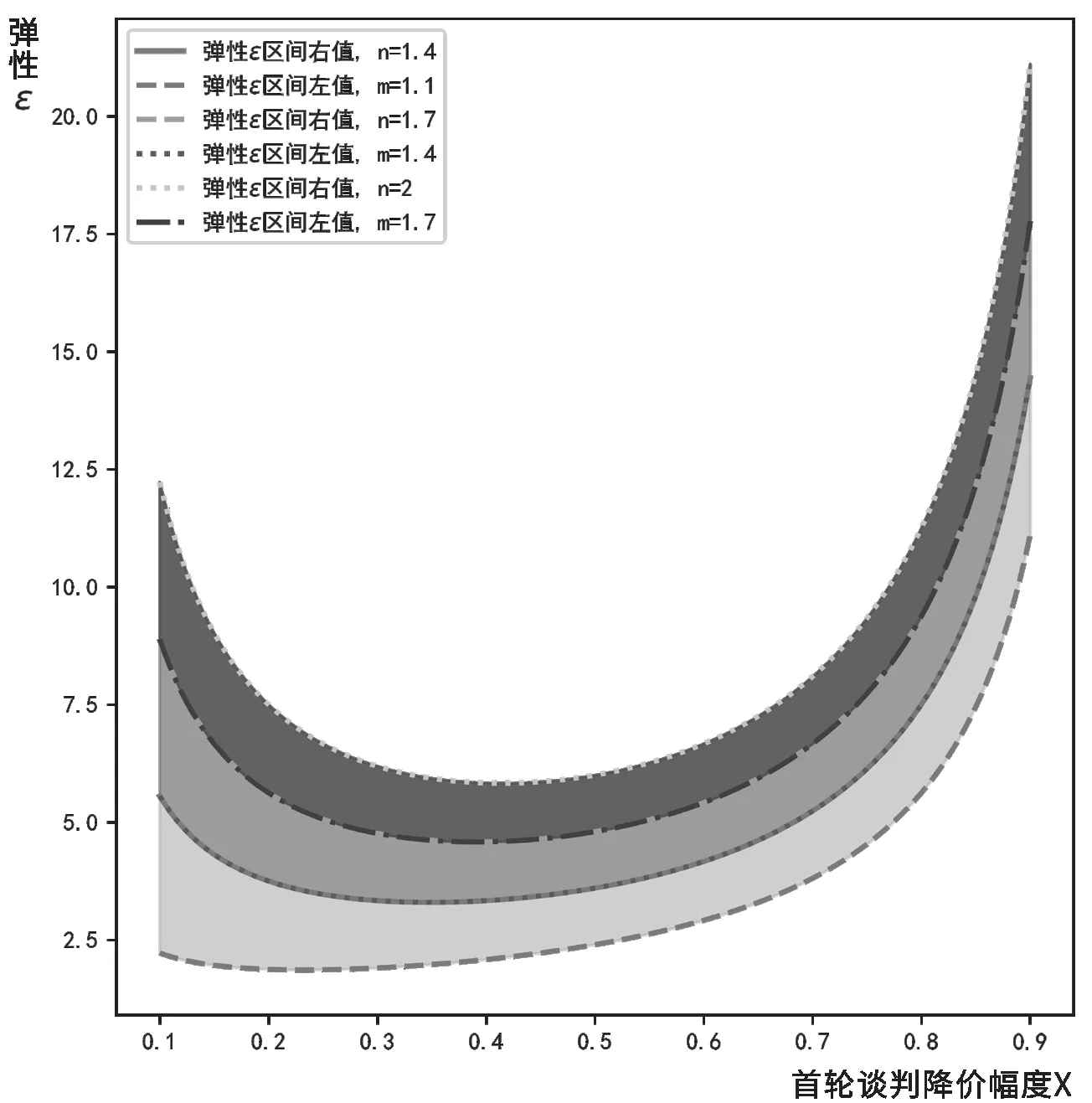

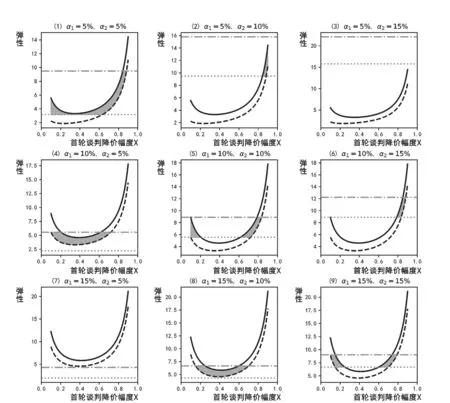

4.2.1 第1轮简易续约。本文首先研究了第1轮简易续约阶段,医保谈判时药品降价幅度x和其弹性∊的关系。从前面分析可知,该药品在第1轮弹性与首轮谈判价格降幅x和比值范围(m1,n1]有关。由于该药品医保基金实际支出与预算支出比值范围(m1,n1]可能有(1.1,1.4],(1.4,1.7],(1.7,2]三种情况,且边界值重叠,因此可以得到图5。图5中阴影部分表示,若某药品满足首轮谈判降价幅度及弹性对应的点落在阴影部分内,则该药品第1轮简易续约需降价。

图5 第1轮简易续约中需要降价的药品价格弹性和降价幅度

4.2.2 第2轮简易续约。从前面分析可以看到,第2轮及以后的药品弹性范围均为具体数值。表1为在前一轮简易续约阶段(第i-1轮)价格降幅αi-1确定后,下一轮简易续约阶段(第i轮)该商品弹性区间(i≥2)。

表1 第i轮简易续约降价幅度与药品价格弹性区间

图6中阴影部分表示若某商品满足第1轮和第2轮降价条件,其弹性和首轮谈判降幅的范围。可以看到阴影部分是存在的,说明有部分商品存在连续两轮降价的可能性。

图6 第2轮简易续约中需要降价的药品价格弹性和降价幅度

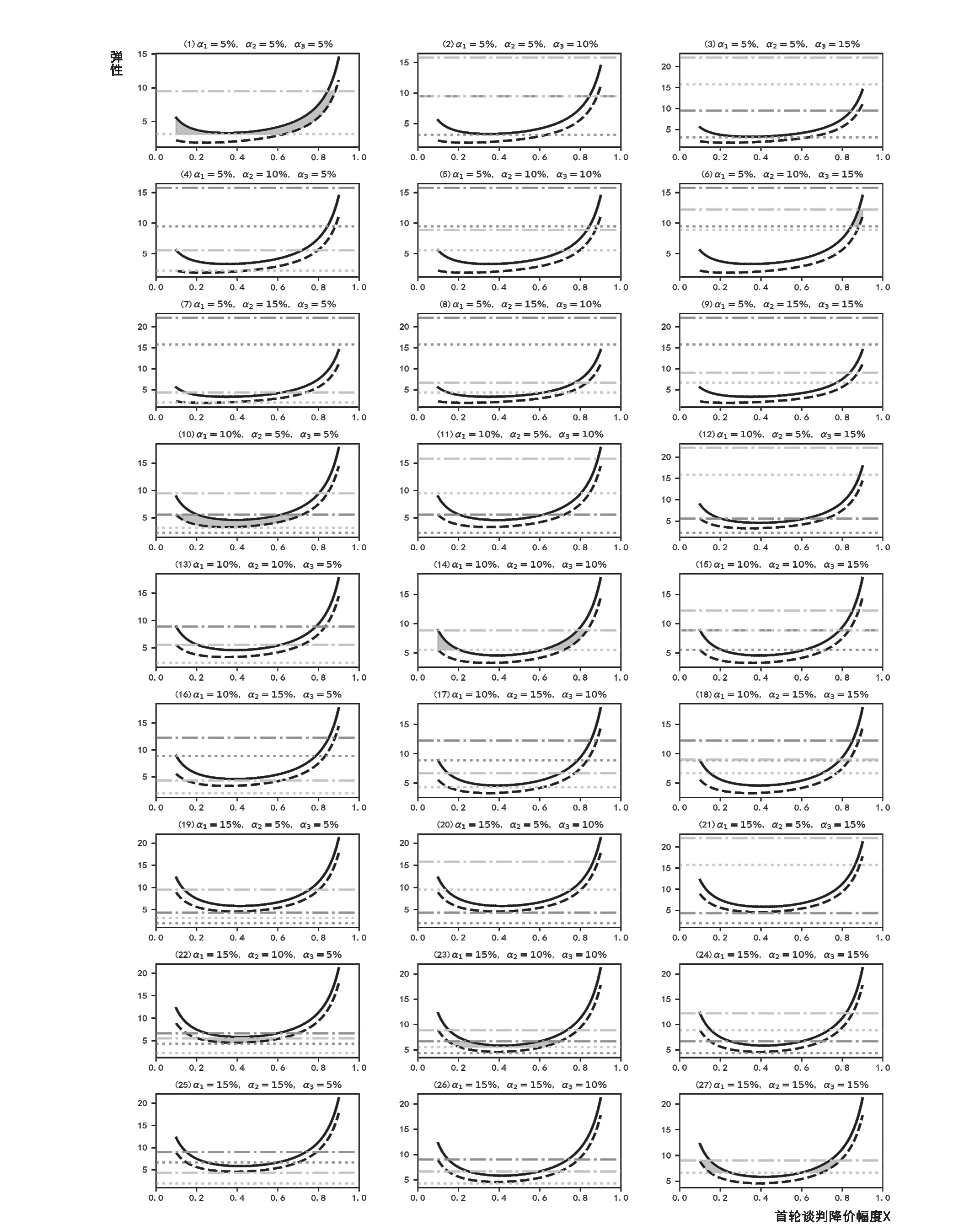

4.2.3 后续简易续约。图7中阴影部分表示若某商品连续满足前三轮降价条件,其弹性和首轮谈判降幅的范围。可以看到阴影部分是存在的,说明有部分商品存在连续三轮降价的可能性。可以看到,阴影部分,即多轮连续降价的弹性范围面积在逐渐减小。由于第i轮医保续约时将会产生3i种情况(i≥2)以及篇幅限制,我们仅展示3轮简易续约情况。然而,我们可以从图7中第(1)、(14)、(27)幅子图中发现,若每轮降价幅度均相同,即每轮降幅均为5%、10%或15%时,自第2轮简易续约降价后,后续弹性与降价幅度对应曲线与第2轮重合,阴影面积将不再减少。因此,我们可以推断,存在这一类药品,其首轮谈判药品价格降幅和药品弹性满足一定条件使其陷入无限降价的困境。

图7 第3轮简易续约中需要降价的药品价格弹性和降价幅度

5 可行性方案探究

本文已从微观经济学角度验证了在2022版简易续约规则下,部分需求价格弹性高的药品会面临不断降价简易续约的特殊现象。为解决这一问题,本文提出降低续约降价简易续约轮数和允许以不高于简易续约降幅的降幅重新谈判两种可行性方案,以避免出现药品面临不断降价而只能退出医保目录的困境。

5.1 减少简易续约次数

药品销售价格包含成本和利润两部分,当医保支付标准高于药品生产的平均总成本时,企业存在药品利润,当医保支付标准低于药品生产的平均总成本时,企业继续销售该药品将亏损,因此被迫退出医保目录,影响患者用药需求。由于药品的成本、价格均为绝对数值,无法进行规律性总结及推广,本文通过引入毛利率这一相对概念,观察药品在意愿支付价下的毛利率与可续约轮数间的关系。本文设定药品意愿支付价格为P0,药品平均总成本为ATC,药品在意愿支付价下毛利率为

在引入意愿支付价下的毛利率z后,药品的成本为

药品首次谈判价格为

每次续约降幅αi,续约后价格为

药品能够维持续约的基本条件为续约后的价格大于药品平均总成本,即

由公式可知,药品最大续约轮次取决于首次谈判降价幅度、每次续约降价幅度及药品在意愿支付下时的毛利率。

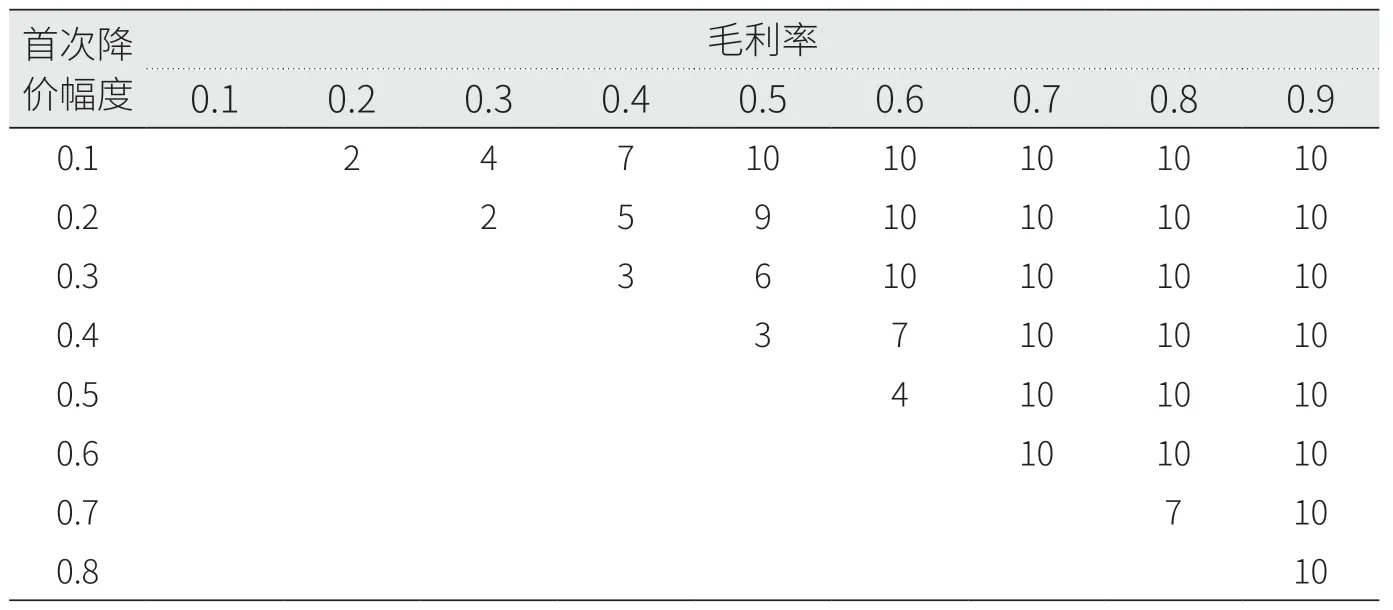

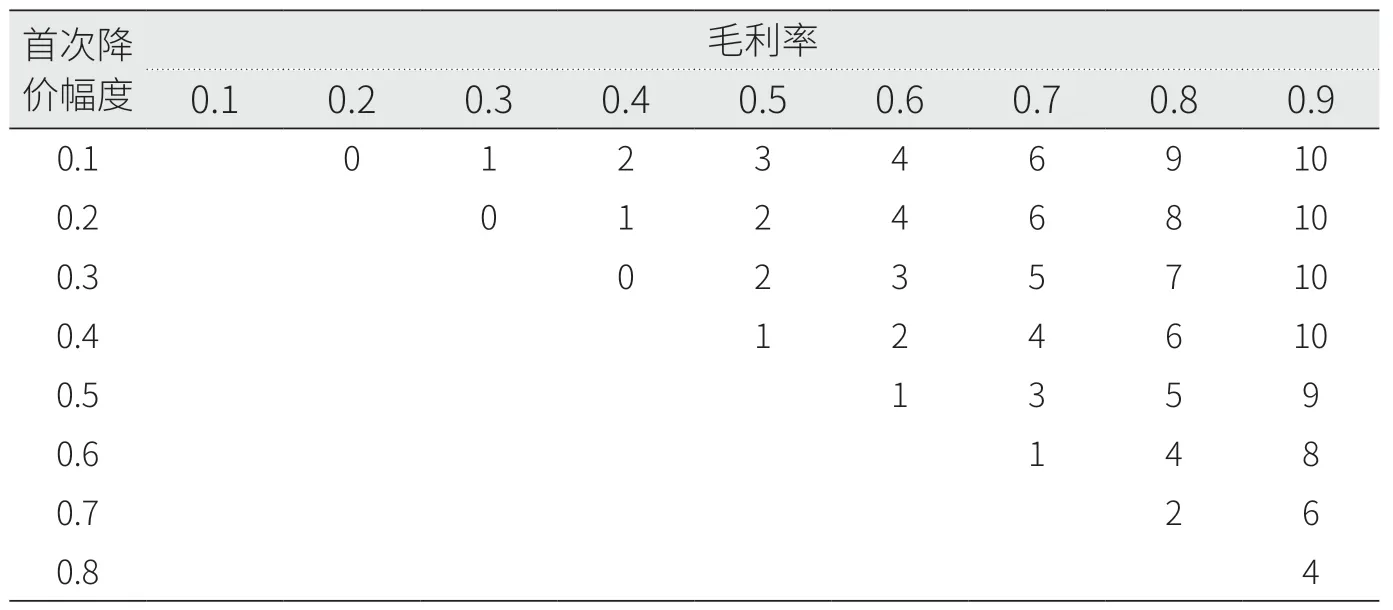

本模型探讨了连续降价情况下,在降价幅度分别处于5%和15%时,企业能够留在医保目录内的最大续约次数(见表2、表3)。考虑到药品专利期年限及仿制药上市时间等影响,3个表格中均设定续约轮次最大为10次。

表2 降价幅度为5%时的药品最大续约次数

表3 降价幅度为15%时的药品最大续约次数

当药品在意愿支付价时的毛利率极高时,即使降价幅度较大,能维持药品利润为正的续约次数也较多。例如,某药品意愿支付价格为100元,其成本仅为10元,故意愿支付价格下的毛利率为90%。若首次降价幅度为80%,即医保支付标准为20元,药品在医保支付标准下的毛利率仍为50%,因此在该情况下,药品可以维持较多轮数的简易续约。但意愿支付价下毛利率较低且简易续约降价幅度较大的药品,最大续约次数较少。若药品成本为70元,其意愿支付价格仍为100元,意愿支付价下的毛利率为30%。若首次降价幅度为20%,即医保支付标准为80元,药品在该医保支付标准下的毛利率仅为12.5%,因此,当降价幅度为5%时,其最大续约次数仅为2次,而当降价幅度为15%时,其不能简易续约,只得退出医保目录。因此,若药品在其最大续约次数前停止降价续约,则可有效避免药品因医保支付标准低于成本而被迫退出医保目录。

5.2 重新谈判

当药品企业预估自己可能会面临简易续约不断降价困境时,若其能够重新谈判,则可重新提交意愿支付价格和协议期内销量,进而有效避免药品再次陷入简易续约不断降价困境中。若企业重新谈判,本文对其预估销量做出估计,即如何有效预估药品销量才能避免在简易续约过程中再次降价。

在计算新提交预算影响分析中企业的预计销售量Q'0与不同阶段药品降幅及首个协议期销量间关系时,本文假设新提交预算影响分析前后两协议期内药品的需求弹性系数相同,根据前文及弹性定义,即

其中,P1为首次谈判成功的医保支付标准,Q1为首个协议期销量,P'1为第2次谈判成功医保支付标准,Q'1为第2次谈判成功首个协议期销量。本文设定x1为新预算影响分析相较首次谈判价格下降幅度,P'0为新预算影响分析报价,x'为第2次谈判成功相较于新预算影响分析意愿支付价下降幅度,则不同阶段药品价格关系为

由于重新谈判后再次续约不降价,需要满足再次谈判成功后首次续约比值A小于110%条件,即

对上述满足重新谈判后简易续约不降价的方程组求解,即可得出新预算影响分析中预估销量Q'0的范围。因此,当新预算影响分析中预估销量满足

时,重新谈判后无需再降价。

6 讨论

6.1 两版《谈判药品续约规则》对比

为了更加科学、规范、合理地使谈判品种顺利续约,2023年7月,国家医疗保障局发布了新版《谈判药品续约规则》。该规则对纳入常规目录、简易续约和重新谈判的条件、规则做出调整,本文将2023年版《谈判药品续约规则》及2022年版的规则进行对比,并将续约规则中的变化内容进行总结(见表4)。

表4 2023年续约规则变化

由于新版续约规则对三种续约情况的条件及规则做出修改,处于不同续约阶段和不同情况的药品,在两版续约规则下的续约流程路径及支付标准可能不同。例如,协议期内谈判大于4年的药品,原续约规则需按比值A、比值B及基金实际年均支出确定简易续约降幅或重新谈判,而新版续约规则中,处于该情景下的药品支付标准降幅减半。此外,新版续约规则中,对于1类化学药品、1类治疗用生物制品、1类和3类中药,续约时比值A处于110%~200%的药品,可申请不走简易续约路径,通过重新谈判确定降幅,且该降幅可不高于按简易续约规则确定的降幅。不同情景下续约规则总结如表5。

表5 不同情景下续约规则对比

2023年续约规则在一定程度上有效避免了出现高价格弹性药品持续简易续约,最终导致其因为医保支付标准低于成本而退出医保目录的情景。该规则规定,当协议期内谈判药品超过4年— 即最多按原续约规则降价2次后,续约降幅将减半,按该降幅续约至多降价2次后,不再降价纳入常规目录。因此,当药品谈判至8年时,若该药品仍保留在医保目录内,一定会纳入常规目录管理。对于上述表2中每次降幅5%、表3每次降幅15%的各36种情景,该续约规则能够分别避免90%(32/36)和55.6%(20/36)药品因医保支付标准低于药品平均总成本而退出医保目录的情景,在一定程度上修正了价格销量的正反馈调节机制。

同时,2023年续约规则也为符合简易续约条件的药品提供了重新谈判的机会,若重新谈判预估销售额准确,则可避免其再次续约时降价。如果某一药品确实具有明显的经济优势,企业能以新的预算影响分析中的报价和销量为基础,来进行后续续约价格测算。此规则明确规定了若谈判失败则调出目录,避免了一些经济性不佳但希望尝试重新谈判以获取比简易续约更小降幅的药品选择重新谈判的风险,从而防止了不恰当的激励机制。

6.2 政策建议

2023年的简易续约中支付标准调整仍以比值A所处区间范围作为基准调整,这就意味着当比值A处于区间上下限时,降价幅度相同。为更公平考虑不同药品基金实际支出超出基金支出预算情况,本文针对不调整支付范围药品提出两种连续型支付标准调整建议,调整支付范围药品以此为基准进行支付标准调整。

第一种支付标准调整建议基于基金支出超额返还逻辑,药品在简易续约时的支付标准下调比例

其中,Q1为本协议期超额销售量,Qm为药品剩余专利独占期内预估销售量。由于简易续约要求未来两年的基金支出预算增幅不超过100%,在预估药品专利独占期内销售量时,近似认为药品在第i个协议期时,预估销售量为该协议期实际销量的2i倍,则剩余专利独占期内预估销售量为

即简易续约支付标准下调比例

第二种支付标准调整建议考虑以“1/6”作为比例系数,降幅为1/6×(比值A-100%)。在仅考虑未来2个协议周期情况下,该2个协议周期最大销售量近似为目前协议周期的6倍。同时,以“1/6”作为医保支付标准调整比例系数,医保支付标准调整比例正好落在当前降价区间内,例如比值A分别为130%、160%和190%时,对应支付标准分别下调5%、10%和15%。该建议可与目前简易续约规则衔接与过渡。

猜你喜欢

当代水产(2021年6期)2021-08-13

汽车与安全(2019年7期)2019-09-17

汽车与安全(2019年6期)2019-08-02

汽车与安全(2019年3期)2019-06-21

当代水产(2019年3期)2019-05-14

纺织服装周刊(2019年5期)2019-02-26

新农业(2016年23期)2016-08-16

Coco薇(2015年10期)2015-10-19