基于熵值法和功效系数法的金种子酒财务风险研究

2024-03-07 13:14:57李婷骆公志

经济研究导刊 2024年2期

李婷 骆公志

摘 要:近年来,面临着消费转型的白酒行业业内竞争尤为激烈,其财务风险的识别与防范已成为业界关注的焦点。基于此,以金种子酒作为研究对象,首先以熵值法和财务指标相关性分析为基础,从偿债、盈利、营运和发展能力中筛选出七个关键指标;其次运用熵值法计算得出各指标的权重;最后运用功效系数法确定各类财务风险指标评价系数和综合评价结果。研究结果表明,由于金种子酒产品结构低端、利润率过低、应收账款回收慢以及品牌影响力不足等原因使得盈利、营运和发展能力表现较差,从而导致金种子酒在2021年的财务风险较大。

关键词:财务风险;熵值法;功效系数法;金种子酒

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2024)02-0099-04

引言

随着2022年6月1日《白酒工业术语》及《饮料酒术语和分类》的正式实施,白酒新国标引起了行业的高度重视和社会的广泛关注。近年来,受环境因素影响,部分白酒企业经营压力增大,财务风险发生的概率也随之增加。因此,如何发现并防范和化解财务风险对于白酒企业尤为重要。

关于财务风险评价的研究,学者们主要围绕财务风险指标和财务风险评价方法进行。而针对财务风险指标的研究中,王娜(2018)[1]以阿里巴巴为研究对象,从经营、筹资、投资、现金流量风险四个方面分析其面临的财务风险及风险控制措施;熊毅等(2019)[2]以中国A股非金融类上市公司的数据为样本,在传统预警模型中加入盈余管理程度、市场价格等非财务指标对模型进行估计,从而提高了模型的准确性;王拉娣等(2020)[3]选取偿债、营运、盈利、发展、现金流量及每股获利能力六个方面指标,运用熵权TOPSIS法有效评价了房地产的财务风险。每股指标的引入丰富了企业财务风险识别的研究。针对财务风险评价方法的研究中,张凯琪(2019)[4]采用层次分析法构建指标体系确定指标权重,并分析其对企业风险的影响程度。但这种方法主观性较强,准确度不高。而熵值法摒弃了主观因素对权重的影响,在赋权过程中更客观准确。柳欣然等(2022)[5]利用熵值法建立财务风险评价模型,以43家光伏产业上市公司为样本,选取11个财务指标进行分析,真实客观地得出财务风险评价结果;李长山(2018)[6]运用多元逻辑回归模型对2016年制造业上市公司进行研究,该模型虽然适用广泛但过程烦琐;黄盈盈等(2021)[7]运用功效系数法研究有色金属企业的财务风险,结果表明,功效系数法构建的模型更能准确分析企业出现的财务风险问题。此外,功效系数法和国资委发布的财务绩效评价标准有很大的关联,更符合国内的市场行情。鉴于此,通过选取金种子酒2017—2021年的财务数据,采用熵值法与功效系数法构建评价模型对其财务风险进行研究,并对此提出相关建议,以期为同规模白酒企业的财务风险管理提供借鉴。

一、公司概况

安徽金种子酒业股份有限公司(以下简称金种子酒)始建于1949年,于1998年在上交所上市。金种子酒开创了中国柔和型白酒生产的先河,在生产方面注重对品质的把关,曾荣获多项名誉称号,现有“金种子”和“醉三秋”两大驰名系列。但随着消费者对白酒品牌和品质的要求不断提升,白酒行业集中和分化的趋势持续加剧,金种子作为区域性白酒品牌,不断受到行业强势品牌的挤压,市场压力较大。金种子酒在2021年销售的酒类中低端产品占比很大,但利润率较低。而新产品处于推广培育期,不能为公司贡献利润,加上原材料价格的大幅上涨,金种子酒在2021年归母净利润为-1.66亿元。此外,金种子酒扣非净利润已连续三年半亏损,合计亏损金额超6亿元。因此有必要对金种子酒的财务风险进行量化分析并针对性地提出合理的控制措施,从而有利于企业长期稳定发展。

二、财务风险指标权重的确定

(一)指标预选

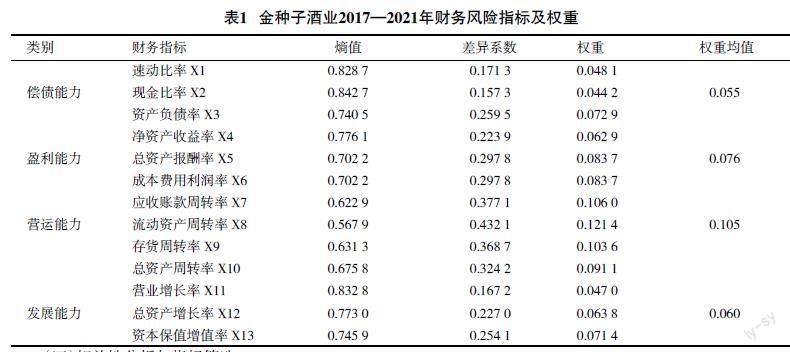

从公司的盈利、偿债、营运和发展能力四个方面选取13个财务指标对金种子酒的财务风险进行全面分析,见表1。

(二)指标数据的标准化处理

根据熵值法对金种子酒2017—2021年间的具体财务数据先建立初始评价矩阵,再进行标准化处理。方法如下:

若评价指标为正向指标(即越大越好),则有:

若评价指标为逆向指标(即越小越好),则有:

(三)指标熵值及权重计算

根据如下公式,计算各指标的熵值、差异化系数、权重和权重均值。

(四)相关性分析与指标筛选

利用spss软件对初选指标进行相关性分析。若相关性系数绝对值大于0.9,则选择权重较大的指标;若小于0.9,则选择权重大于该类权重均值的指标。

以偿债能力为例,从表2可以看出,金种子酒偿债能力的3个指标中X1和X2的相关系数大于0.9,由表1可知,X1的权重大于X2,而X3的权重小于均值,所以将X1纳入指标体系。同理,将盈利、营运和发展能力指标输入spss软件进行相关性分析。

(五)指标权重的确认

根据以上相关性分析筛选出7个财务指标,然后利用熵值法进行重新计算得出各指标的权重,见表3。

三、财务风险评价

(一)财务风险评价工具的选择

因为传统功效系数法仅设置了满意值与不允许值两个档次,使最终的评价结果精确度不高。为提高模型的准确度,以下采用黄盈盈等(2021)[7]中的改进功效系数法。

(二)功效系数法的计算步骤

单项指标得分=本档基础分+调整分。其中,調整分=功效系数×(上档基础分-本档基础分),功效系数=(实际值-本档标准值)/(上档标准-本档标准值),上档基础分=指标权数×上档标准系数;单项指标指数=单项指标得分/指标权重;综合评价指数=∑单项指标得分/100。

(三)财务风险评价指标系数的结果

利用上述公式将2017—2021年金种子酒财务风险评价指标的实际值与国资委近五年发布的白酒制造业的《企业绩效评价标准值》相对比,计算出单项指标指数。下面仅列出2021年的计算过程,见表3。同理可得2017—2021年金种子财务风险评价单项指标和综合指标指数,见表4。

(四)财务风险等级的划分

参照国资委拟定的《中央企业综合绩效评价实施细则》中有关财务风险等级细分的有关规定,将计算出的指标系数与财务风险关联起来划分为五个等级:系数在[0.85,1]区间表示极小风险,说明企业经营与财务状态良好;系数在[0.7,0.85]区间表示较小风险,说明企业能够保持正常经营,财务风险发生的几率较低;系数在[0.5,0.7]表示一般风险,说明企业日常经营中某些方面出现财务问题,财务状况具有一定的风险;系数在[0.4,0.5]区间表示较大风险,如果进一步恶化可能无法保持正常经营;系数在[0,0.4]区间表示重大风险,说明企业风险极大,日常正常经营难以维持。

四、结论与建议

(一)结论

由计算结果可知,2017—2021年金种子酒的综合评价系数分别为0.531、0.608、0.517、0.553和0.416,对应的财务风险等级为2017—2020年处于一般风险,而2021年为较大风险。说明金种子酒在近五年的经营中存在较多的财务问题,如果不积极采取相应的措施可能会造成重大风险。具体分析如下。

1.从偿债能力角度看,金种子酒在2017—2021年的资产负债率在行业内均偏低,说明企业的长期偿债能力较好,但过低的资产负债率也体现了企业资金来源渠道单一、对外融资利用并不充分,很可能会导致公司发展缓慢,为企业带来风险。

2.从盈利能力角度看,金种子酒的总资产报酬率近五年中有三年处于重大风险中。这是因为金种子酒没有及时强化产品质量,缺少竞争力较强的白酒品牌。尽管金种子酒已在谋划产品结构调整,推进中高端产品布局,但由于该战略起步较晚、品牌力不够、市场基础较薄弱,加上强势竞品的打压,尚不能给公司带来较多收益。金种子酒的成本费用利润率在2019和2021年处于重大风险中,这是因为公司生产销售的酒类中低端产品占比大但利润率低,以及原材料价格及人工成本持续上涨,使得金种子酒盈利能力偏弱。

3.从营运能力角度看,金种子酒应收账款周转率近五年均处于一般风险,这是因为金种子酒采取现款现货及赊销的销售政策,没有把握好赊销额度和期限,直接导致企业的资金回收过慢,增加了资金回收风险;公司的流动资产周转率在2018—2021年均处于一般风险,说明在流动资产利用方面,金种子做的并不理想。总体而言,金种子营运能力较差。

4.从发展能力角度看,金种子酒的总资产增长率近五年呈现明显的波动性变化,且在2017和2021年处于较大风险,说明金种子酒具有不稳定的资本运作水平;资本保值增值率在2017—2021年均处于重大风险,表明企业的资本保全性和增长性很差。这是因为对于低端产品,金种子酒一向靠高度铺货的营销模式占据市场份额,缺少品牌黏性;对于次高端产品,金种子酒的品牌力短期内无法支撑,产品溢价不足,所以布局进展并不顺利。综合来看,企业发展能力不容乐观。

(二)建议

1.科学举债与优化资本结构

公司在产品研发、生产、营销等各个环节均需巨大的资金投入,而外部融资则对企业长远发展至关重要。因此,金种子可以利用资本市场,在全面考量资金成本与融资风险的情况下,通过适当增加债务融资的比重以减少资金成本,并获得一定的财务杠杆收益,从而力争获得最优资本结构,并带来较好经济效益。

2.合理控制成本与抢占次高端市场

企业应该适当控制各项费用和材料的采购成本等支出,并避免不必要的耗费,从而提高企业在行业市场中的竞争能力。此外,企业要积极迎合消费者需求变化创新产品并不断更新工艺,继续加大在次高端产品的科研投入,持之以恒地向行业输出稀缺的馥合香品类、创新技艺以及超级单品的概念,最大化激发金种子酒产品结构升级的活力和潜力。

3.加强应收账款管理与加速资金周转

企业必须建立适合于自身的应收账款和企业供销信誉管理体系,对进行赊销的企业实施诚信评价,并加强对应收账款的处理能力。此外,金种子酒应合理使用流动资金,提升资本运用效率。可以通过进一步提升企业的知名度,从而运用品牌优势增强企业营运能力。

4.开拓市场与改进营销战略

企业应深耕安徽省及环安徽市场,并持续推进长三角、珠三角的市场开发,穩步构建公司全国化的网络布局。此外,营销策略的优化调整也须引起公司的高度重视。可以在营销过程中聚焦主打产品,努力打造本品牌的优质口碑。并以消费者为中心,优化传播资源配置,加大促销费用的投入,推动线上线下全渠道融合发展,以此积累品牌势能,增加产品销量。

参考文献:

[1] 王娜.互联网企业财务风险分析与控制:以阿里巴巴为例[J].财会通讯,2018(17):116-119.

[2] 熊毅,张友棠.基于F计分值的上市公司财务风险预警研究[J].管理现代化,2019,39(1):111-115.

[3] 王拉娣,韩江旭.房地产上市公司财务风险评价[J].会计之友,2020(10):31-36.

[4] 张凯琪.基于层次分析法的财务风险评价指标影响研究[J].产业创新研究,2019(4):88-89.

[5] 柳欣然,王雪莹,徐智宏.基于熵值法的光伏上市公司财务风险分析[J].中国市场,2022(26):145-147,154.

[6] 李长山.基于Logistic回归法的企业财务风险预警模型构建[J].统计与决策,2018,34(6):185-188.

[7] 黄盈盈,贺美兰.有色金属上市公司财务风险预警模型及应用:以J铜业公司为例[J].中国注册会计师,2021(6):102-105.

Research on Financial Risk of Golden Seed Winery Based on Entropy Method and

Efficiency Coefficient Method

Li Ting, Luo Gongzhi

(School of Management, Nanjing University of Posts and Telecommunications, Nanjing 210003, China)

Abstract: In recent years, the competition in the liquor industry, which is facing the transformation of consumption, is particularly fierce. The identification and prevention of its financial risks have become the focus of the industry. Firstly, Based on this, taking Golden Seed Winery as the research object, seven key indicators were selected from debt repayment, profitability, operation, and development capabilities based on entropy method and correlation analysis of financial indicators. Secondly, the entropy method is used to calculate the weights of each indicator. Finally, the efficacy coefficient method is used to determine the evaluation coefficients and comprehensive evaluation results of various financial risk indicators. The research results indicate that due to the low-end product structure, low profit margin, slow accounts receivable recovery, and insufficient brand influence of Golden Seed Winery, its profitability, operation, and development capabilities have performed poorly, resulting in significant financial risks for Golden Seed Winery in 2021.

Key words: financial risk; entropy method; efficiency coefficient method; Golden Seed Winery

[責任编辑 妤 文]

猜你喜欢

环球人文地理·评论版(2016年8期)2017-01-19 00:34:21

高教探索(2016年12期)2017-01-09 21:59:04

商业经济研究(2016年22期)2016-12-27 18:16:46

现代商贸工业(2016年27期)2016-12-26 17:53:56

商(2016年29期)2016-10-29 11:10:35

现代经济信息(2016年19期)2016-10-20 17:57:26

现代经济信息(2016年19期)2016-10-20 17:14:15

现代经济信息(2016年19期)2016-10-20 17:05:45

现代经济信息(2016年19期)2016-10-20 17:01:56

中国市场(2016年33期)2016-10-18 12:52:29