数字普惠金融对经济高质量发展的影响

——基于中国城市面板数据的分析

2024-01-31 02:49:20赖淑青

大众投资指南 2023年35期

赖淑青

(广东财经大学 经济学院,广东 广州 510320)

改革开放40多年来,中国凭借劳动力、资本、土地等要素的高投入,实现了经济高速增长的奇迹。受到2008年全球金融危机的冲击,中国实际GDP增速于2010年达到10.6%的高点后逐步放缓。在高速增长的同时,制约着中国经济发展的诸多问题逐步凸显,比如以往粗放型发展模式造成了环境污染严重、资源要素浪费等诸多问题,中国经济亟须转变发展方式,逐步向高质量发展阶段迈进(杨耀武和张平,2021)。

而近年来,随着大数据、人工智能等技术的广泛应用,数字普惠金融取得了快速地发展。据相关数据1①相关数据见《北京大学数字普惠金融指数(2011-2020)》。显示,中国2020年数字普惠金融总指数省级均值增至341.22,中位值平均每年增长29.1%。国家领导人指出,要深化金融供给侧结构性改革,提升金融服务实体经济能力。那么,数字普惠金融是否驱动了中国高质量发展?既有研究主要考察了数字普惠金融在刺激居民创业行为(谢绚丽等,2018)、减少贫困(Kelikume,2021)、缩小城乡收入差距(Ji等,2021)等影响高质量发展水平的子论题上,鲜有学者从城市层面系统考察数字普惠金融是否显著赋能经济高质量发展,以往成果为本文探究由“数字普惠金融-高质量发展”的关系提供了强有力的理论支撑和方法启发。

通过对两者关系进行深入探讨,不仅有助于全面深刻认识数字普惠金融的经济效应,还对有序推进数字普惠金融发展、加快建设数字中国具有重要的理论和现实意义,且还可为政府因地制宜地绘制经济发展蓝图提供决策参考。

鉴于此,本文可能的贡献如下:本文通过对城市经济高质量发展进行多维测度,采用主成分分析,算出城市高质量发展水平的综合得分,为量化评估数字普惠金融与高质量发展水平关系提供了前提保障。并在此基础上,采用双向固定效应模型,实证检验了“数字普惠金融-经济高质量发展”之间的关系,这不仅为识别金融赋能实体经济的有效性提供新的视角,也丰富了数字普惠金融理论的内涵与应用场景。

一、理论分析与研究假设

目前鲜有文献从城市层面系统探讨数字普惠金融和经济高质量发展的关系,实际上,根据经济逻辑和现实经验,数字普惠金融能兼顾经济社会发展中效率、公平的问题。

一方面,数字普惠金融能够调整以往不合理的金融结构,有利于促进社会转型,实现社会公平。一般而言,企业外部融资的首要来源是银行信贷,而银行等传统金融机构往往忽视中小微企业、普通客户等“长尾”群体需求,主要依赖于向中高端客户进行放贷、投资、理财等业务降低成本,提升经营收益。数字普惠金融的快速发展能吸纳这一部分客户,改善金融服务“倒金字塔”结构,并随着时间推移使更多经济主体受益,推动中国逐步过渡到“长治久安”的橄榄型社会,从而促进经济实现高质量发展。

另一方面,普惠金融的数字化有利于提高传统金融机构服务的效率,消除物理网点和营业时间的限制,解决“最后一公里”问题。金融机构可以利用5G、移动互联、云计算等金融科技底层技术挖掘客户需求,不断提供符合客户需求的针对性金融服务和各种细化的金融产品,从而促进金融行业整体效率。且数字普惠金融能弥补传统金融机构覆盖率低的不足,使社会各类企业、阶层可以实现足不出户享受金融服务,从而使得整个社会的金融资源配置得以优化,实现高质量发展。基于此,本文提出:假设1:数字普惠金融的发展能够有效促进城市经济高质量发展。

二、研究设计

(一)模型构建

为检验上述研究假设,针对数字普惠金融对高质量发展的作用构建如下基本模型。

其中,HQDi,t是城市i在t时期的高质量发展水平,DFIi,t为城市i在t时期的数字普惠金融指数,向量Ci,t是控制变量;µi和δt分别代表城市i不随时间变化的个体、时间固定效应;εi,t为随机扰动项。若α1显著且为正,则表示数字普惠金融能显著促进城市经济高质量发展,假设1成立。

(二)变量测度与说明

1.经济高质量发展水平的测度。由于经济高质量发展涉及多个方面、多个主体,最终结果是整个社会福利水平的提升,故本文在已有研究基础上,参考魏敏和李书昊(2018)、杨耀武和张平(2021)的做法,兼顾城市可获数据与指标层次性,设定了经济效率与稳定性、人民生活、社会保障、自然环境4个二级指标,15个三级指标构成的多维度评价体系。

表1是具体的指标构建过程,其中产业结构高级化、合理化的衡量,参照了干春晖等(2011)的方法。在进行多指标综合评价时,主成分分析方法能消除指标间的相关影响,避免主观认识赋权,能保证测度结果的客观性、准确性。因此,本文采用主成分分析法,先将数据标准化后再降维处理,其中,负项指标在计算中取相反数处理,最终算出综合得分并记为HQD。

2.数字普惠金融的测度。本文采用2011~2019年中国各城市的“北京大学数字普惠金融指数”来衡量,该指数由北京大学数字金融研究中心和蚂蚁集团共同编制(郭峰等,2020),记为DFI。

3.控制变量。为尽可能克服遗漏变量的影响,本文设定了可能会影响经济高质量发展的控制变量,具体如下:财政分权度(FIS):用财政预算内收入比财政预算内支出来表示;城市化水平(UR):用人口密度的对数来表示;金融存贷规模(SCA):用机构存贷款余额比地区生产总值表示;税收水平(TAX):用本年应交增值税占利润总额比重表示;基础设施(INF):用公路客运量的对数表示;资源丰裕度(RE):用电力煤气及水生产供应业从业人员数表示。

(三)数据来源和描述性统计

本文研究样本为2011~2019年中国273个地级及以上城市的面板数据,数据主要来源于《中国城市统计年鉴》、各省份或者地级市的统计年鉴、国家统计局网站、国研网,PM2.5来自加拿大达尔豪斯大学大气成分分析组。部分缺失数据通过查询各地区统计公报和线性插值补齐。在核心实证部分,剔除了被解释变量严重缺失的样本。由变量的描述性统计结果可知2②限于篇幅,变量描述性统计结果未作报告,备索。:高质量发展水平的均值为0.0103,标准差为0.7075,表明不同城市高质量发展的差异较大。数字普惠金融则呈现“均值大、标准误小”的特点。从控制变量看,不同地级市存在着明显的差异。本文解释变量之间能够通过方差膨胀因子检验(VIF值均小于3),故不存在多重共线性问题。

三、实证检验与分析

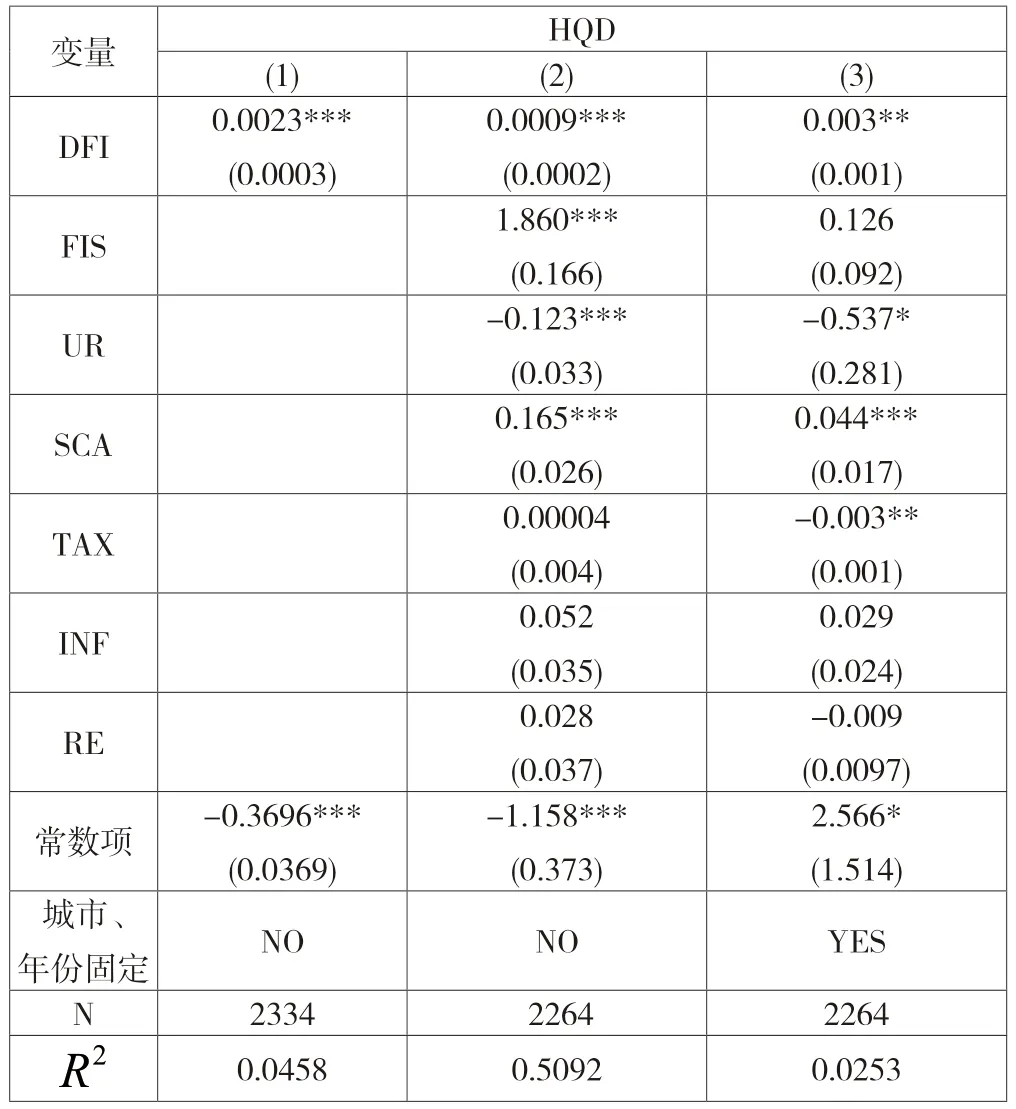

表2显示了数字普惠金融对经济高质量发展的回归结果,其中第(3)列显示的是组内R2。经稳健的豪斯曼检验显示,χ2(7) 统计量为233.336,P值为0,表明拒绝了随机效应的原假设,使用固定效应模型是合理的。第(1)~(3)列的实证结果显示,核心解释变量的估计系数均为正且通过了显著性水平检验,表明数字普惠金融(DFI)对高质量发展存在显著正向影响,城市数字普惠金融发展越好,当地的经济高质量发展水平就越高,假设1得证。

表2 数字普惠金融影响高质量发展的回归结果

与此同时,在加入了控制变量的双向固定效应(见第(3)列)回归中,金融存贷规模(SCA)在1%显著性水平下与高质量发展正相关,说明构建规模更大的金融资本市场有利于提升城市经济发展质量,而城市化水平(UR)则相反,显著性地表明城市规模的扩张不利于高质量发展水平的提升。同时,地方税收(TAX)与高质量发展有负相关关系,且在5%的水平下保持显著,意味着税务的提高不利于城市经济增长质量的提升。

而地方财政分权度(FIS)与经济高质量发展之间不具有显著的正相关关系,表明财政分权度的提高未明显促进本地区高质量发展。基础设施(INF)和资源丰裕度(RE)同样也未通过显著性检验,这一方面意味着基础设施对城市高质量发展水平的影响并不明显,另一方面则表明资源的丰裕程度在某种程度上可能会制约发展质量。

四、稳健性检验

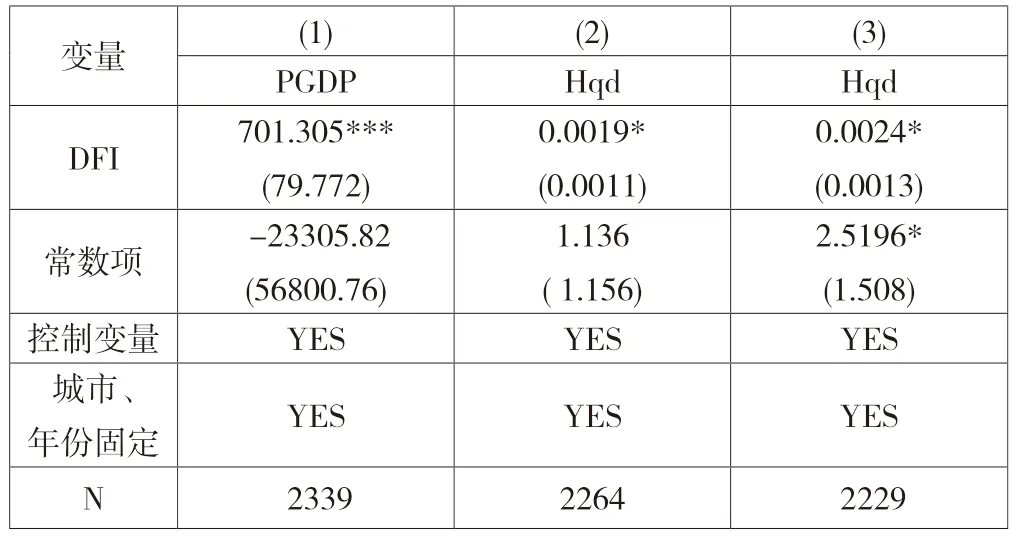

首先,替换被解释变量。本文采用人均地区生产总值(PGDP)衡量高质量发展,结果见表3第(1)列所示,数字普惠金融的回归系数依然是显著且均大于零,说明本文的结果是稳健的。其次,缩尾后进行回归。本文对模型(1)所有变量进行上下1%缩尾处理后,通过回归发现(见表3第(2)列的结果),核心解释变量系数依旧显著为正,这说明本文结果是稳健的。最后,剔除特定样本。由于中国不同地区经济发展极不平衡,金融发展水平较快的地区,往往享有的金融基础设施更健全,城市经济质量提升也较快,即可能存在较严重的反向因果问题。本文剔除直辖市的样本,重新回归的结果见表3第(3)列所示,数字普惠金融的系数依然通过显著性水平检验且为正。

表3 稳健性检验结果

五、结论与政策建议

本文基于社会福利的角度,采用主成分分析方法,通过构建多维指标体系,从城市层面对经济高质量发展水平进行测度,形成2011~2019年城市面板数据,并就数字普惠金融促进城市高质量发展问题展开研究,实证检验两者间的影响效应。主要结论为:数字普惠金融能明显提升城市经济高质量发展水平,是新形势下推动中国经济发展质量的关键动力源,且在通过稳健性检验后,上述结论仍然成立。

基于此,本文的结论具有如下重要的政策启示:可以继续深化金融供给侧改革,纾困中小企业融资。数字普惠金融能够缓解传统金融机构存在的竞争不足、内部治理不完善等问题,满足“长尾”群体的资金需求,从而提高城市经济发展质量。因此,政府应逐步放开金融业管制,鼓励金融机构利用先进技术实现数字化转型,以便更好提升经济发展质量。完善金融数字化技术的基础设施建设,根据大数据提供的信息为客户提供针对性的金融产品,以满足经济发展落后、城镇化水平较低等地区的互联网金融服务需求。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

当代陕西(2022年5期)2022-04-19 12:10:12

当代陕西(2021年1期)2021-02-01 07:18:02

今日农业(2020年21期)2020-12-19 13:52:28

当代陕西(2020年20期)2020-11-27 01:43:10

福建基础教育研究(2019年3期)2019-05-28 23:47:21

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11