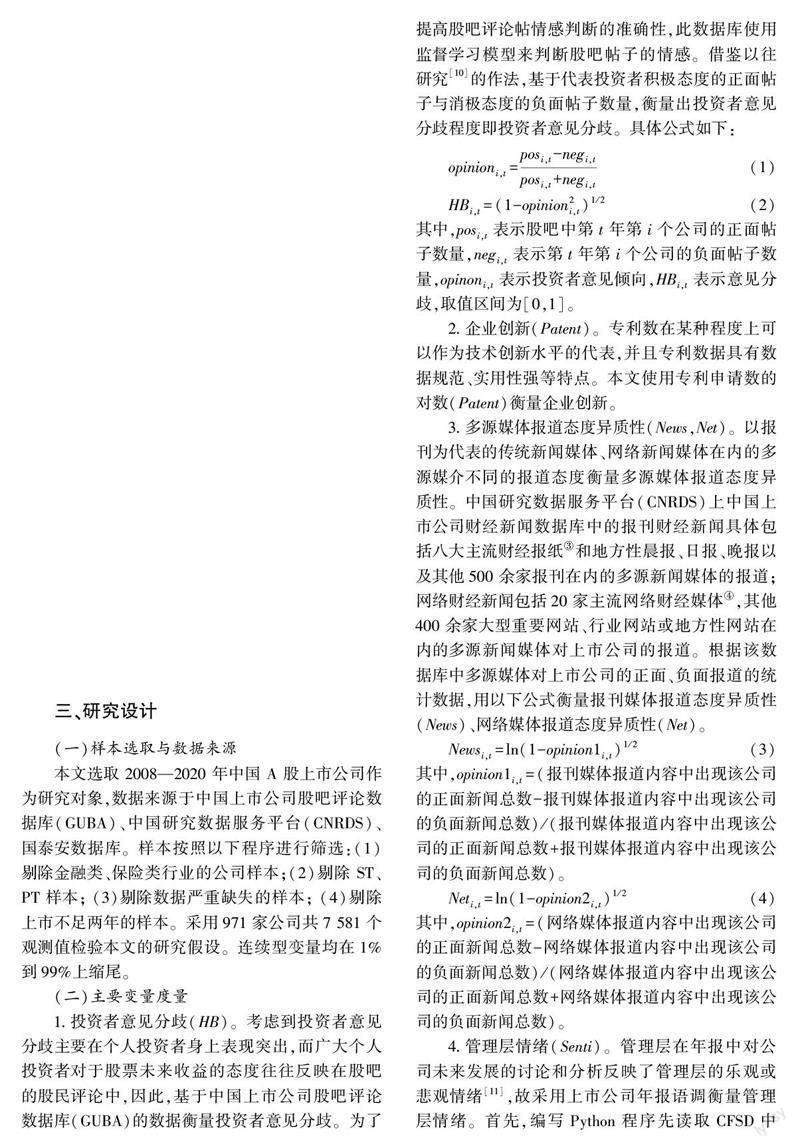

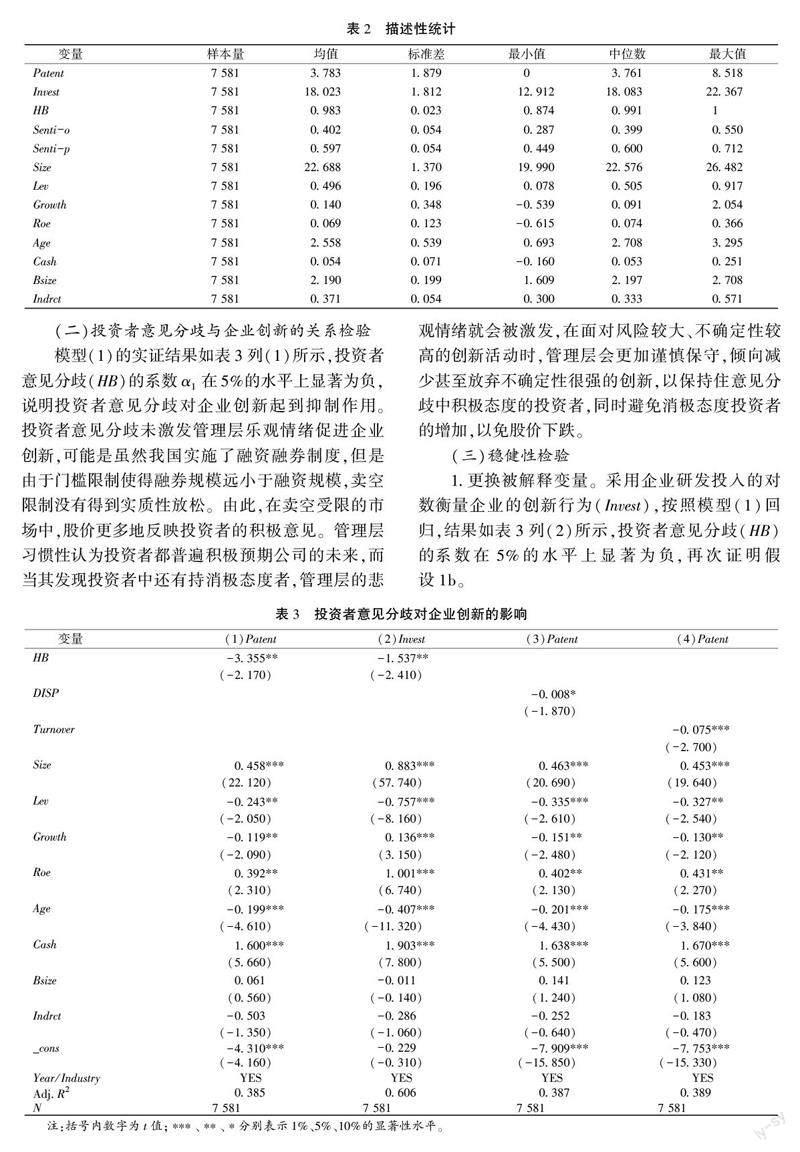

投资者意见分歧与企业创新

2024-01-30 14:31张静杨娅萍

经济与管理 2024年1期

关键词:企业创新

张静 杨娅萍

摘 要:基于企业财务决策与资本市场之间的联动性关系,研究投资者意见分歧对企业创新的影响,以及包含传统新闻媒体和网络新闻媒体在内的多源媒体对企业的报道态度异质性对二者关系的影响。结果表明,投资者意见分歧通过管理层情绪效应抑制了企业创新。相比传统新闻媒体,网络新闻媒体报道态度异质性更能强化投资者意见分歧对企业创新的抑制作用。进一步研究发现,投资者意见分歧激发管理层悲观情绪效应,并受到股权分散程度的正向影响和高管异质性的负向影响。投资者意见分歧通过管理层情绪效应对探索式创新影响更大,最终降低企业价值。

关键词:投资者意见分歧;企业创新;管理层情绪效应;创新类型

中图分类号:F273. 1 文献标识码:A 文章编号:1003-3890(2024)01-0082-11

一、研究背景

《2006—2010 建设创新型国家白皮书》提出要把科技进步和创新作为经济社会发展的首要推动力量,把提高自主创新能力作为调整经济结构、转变增长方式、提高国家竞争力的中心环节,把建设创新型国家作为面向未来的重大战略。《中华人民共和国国民经济和社会发展第十四个五年规划和2035 年远景目标纲要》明确提出,2035 年关键核心技术实现重大突破,进入创新型国家前列。企业作为助力国家创新战略实现的重要微观主体,企业创新研究十分必要。由于企业创新活动需要大量资金,聚焦金融领域研究企业创新成为近年来的研究热点,而相关研究大多围绕资本市场开放[1-2] 、卖空机制[3] 及股票特征[4-5] 等方面展开,对资本市场中投资者关注不足。投资者作为提供资金来源和直接影响股价的群体,其非理性特征① 会直接影响企业投资和企業股价,因此,管理层创新决策时会密切关注投资者非理性特征。现有针对投资者非理性特征对企业创新影响的研究仅涉及投资者关注、投资者情绪,忽视了投资者的意见分歧。投资者意见分歧是指投资者对相同股票在相同持有期下的收益分布具有不同的预期[6] 。当前,我国资本市场中个人投资者占主导,致使投资者信息能力整体偏低,意见分歧偏大。相对投资者在某些市场状态下呈现短期的“一致性”情绪,投资者反映的意见“分歧性”更为常态化,研究管理层的创新决策如何受到投资者意见分歧的影响更具现实性。

传统财务学中的“理性人假设”意味着管理层在决策过程中遵循贝叶斯法则,在面对众多选择时进行缜密的权衡,对所有可得的信息进行系统性分析作出最优的决策。行为财务学② 中的决策理论认为,现实中管理层的决策和判断并非完全遵循传统财务学中所讲的理性,具有明显的非理性特征,情绪与决策如影随形,所有决策都是情绪参与的结果[7] 。当管理层识别出投资者的意见分歧后,激发出乐观或者悲观情绪。乐观情绪作用下,管理层倾向采取激进的投资策略,增加具有很强不确定性的创新活动,迎合意见分歧中积极态度的投资者。悲观情绪作用下,管理层倾向选择保守的投资策略,减少甚至放弃不确定性很强的创新活动,以保持住意见分歧中积极态度的投资者,同时避免消极态度的投资者增加。因此,投资者意见分歧通过激发管理层情绪对企业创新产生重要影响。此外,随着信息技术发展,新闻传播媒介日趋多样化,包括传统新闻媒体和网络新闻媒体在内的多种媒体信息源,因其身份立场差异,在报道同一上市公司时存在不同态度倾向,即多源媒体报道态度呈异质性。在多源媒体报道态度异质性视角下,投资者意见分歧对管理层创新决策的影响会产生怎样的变化? 这是目前亟待解决并需要深入研究的重要问题。本文基于行为金融学、行为财务学、传播学,立足现实世界中投资者和管理层的非理性情境,在考虑多源媒体报道态度异质性的情况下,探究投资者意见分歧对企业创新的影响及对管理层情绪效应的影响机制,进一步探讨该机制是否受到股权分散程度、高管职业背景异质性的影响,最后拓展性考察投资者意见分歧抑制的创新类型及对企业价值的影响。

本文可能的创新在于:第一,现有研究大多从实体经济层面关注企业创新,忽视了资本市场中投资者非理性特征。本文基于资本市场与企业创新决策的联动关系,以资本市场中投资者意见分歧这一典型的非理性特征为切入点,研究投资者意见分歧与企业创新的关系,拓展了影响企业创新因素的研究框架。第二,现有企业创新决策研究大多基于传统财务学中管理层理性经济人假设,忽视了管理层创新决策的非理性心理因素。本文立足投资者与管理层均具有非理性特征的现实情境,遵循“投资者意见分歧—管理层情绪反应—企业创新”的研究思路,尝试揭开投资者意见分歧影响企业创新的“黑箱”,为监管者认知投资者意见分歧的消极作用,加强管理层情绪决策监管,促进企业高质量创新,提供政策建议。第三,现有投资者非理性特征相关研究大多聚焦投资者自身的主观因素,忽视了投资者非理性特征产生的外部客观因素。本文基于当前传统新闻媒体和网络新闻媒体在内的信息多来源媒介共存的局面,将多源媒体报道态度异质性这一投资者意见分歧产生的重要外部客观因素纳入研究框架,揭示多源媒体报道的态度异质性对投资者意见分歧与企业创新关系的作用。为监管部门规范新闻媒体市场,加强对新闻媒体的监管提供经验证据。同时,深化行为金融学、行为财务学、传播学在企业创新领域的交叉研究。

二、理论分析与研究假设

(一)投资者意见分歧对企业创新的影响

企业创新活动的资金需要量巨大,并且维持股价高估以保证低成本融资至关重要,而投资者作为给企业提供资金来源和直接影响股价的群体,其意见分歧决定投资行为和企业股价变化,因此,管理层创新决策时会密切关注投资者意见分歧。根据行为财务学中的决策理论,企业决策者并非按客观标准决策而是倾向把复杂的问题简单化,根据经验或主观直觉通过简化来作出决策。作为企业创新决策主体的管理层通过观察资本市场上股票换手率等交易指标,判断出外部投资者对企业存在积极和消极预期的意见分歧时,会产生乐观和悲观两种情绪,并根据情绪反应及时调整相应的投资决策迎合投资者而获取个人利益。在不同类型投资迎合行为证据中,创新活动的迎合证据明显较强,是其他资本支出敏感性的4~5 倍。即投资者意见分歧通过管理层情绪效应机制影响企业创新。投资者意见分歧激发管理层的乐观还是悲观情绪,这取决管理层对投资者的期望,若管理层对投资者抱有的期望是投资者普遍消极预期公司的未来,而当管理层意识到投资者意见分歧的存在,即发现投资者中还有持积极态度者,管理层的乐观情绪就会被激发。在乐观情绪的作用下,往往正面地预测和评估未来环境和事件,在行动上积极主动,通常会为自己设定高的目标并轻松地面对逆境和困难。由此,管理层倾向采取激进的投资策略,增加具有很强不确定性的创新活动,迎合意见分歧中积极态度的投资者,推动股价上升。若管理层对投资者抱有的期望是投资者普遍积极预期公司的未来,而当其发现投资者中还有持消极态度者,管理层的悲观情绪就会被激发。在悲观情绪的作用下,往往负面地看待和预测事件及环境变化,行动上更消极被动。由此,管理层选择保守的投资策略,倾向减少甚至放弃不确定性很强的创新活动,以维护意见分歧中积极态度的投资者,同时避免消极态度投资者的增加,以免股价下跌。基于此,提出假设1。

假设1a:投资者意见分歧通过激发管理层乐观情绪促进企业创新。

假设1b:投资者意见分歧通过激发管理层悲观情绪抑制企业创新。

(二)多源媒体报道态度异质性、投资者意见分歧与企业创新

当前,以报刊新闻媒体为代表的传统新闻媒体与网络新闻媒体等多种媒体信息来源共存。传统新闻媒体大多直接受政府宣传机构领导,公信力较高,是投资者获得上市公司有关信息的重要途径之一;网络新闻媒体大多立足自主市场经营,追求更高的市场影响力和受众覆盖面,更注重商业利益。多源媒体身份立场差异导致报道角度差异化,同时由于市场监督与管理的滞后性,报道态度异质性突出的问题也日益凸显。报道态度异质性表现在,多源媒体在对上市公司进行新闻报道时并非持完全客观中立的态度,它们往往不是单纯地传播信息,而是经过自己的加工,传播带有倾向性、偏颇性的意见。比如,出于自身利益的考虑,与上市公司有关联的媒体会更多地进行正面报道[8] ,与上市公司无关联的媒体往往为了吸引受众的关注,有挖掘和传递负面新闻的倾向[9] 。多源媒体报道态度差异性也会激发管理层情绪效应,传统新闻媒体和网络新闻媒体在内的多种媒体信息源对于公司报道态度产生分歧越大,管理层情绪效应表现越强烈。具体而言:一方面,在投资者意见分歧刺激下产生乐观情绪的管理层,面对多源媒体对企业报道态度差异和讨论争议,往往将其解读为公司备受关注、知名度提升的利好消息。由此,管理层乐观情绪进一步强化,倾向采取激进的投资策略,增加具有很强不确定性的创新活动。多源媒体态度异质性会强化投资者意见分歧对企业创新的促进作用。另一方面,在投资者意见分歧刺激下产生悲观情绪的管理层,面对多源媒体对企业报道态度差异和讨论争议,往往解读为报道态度信息噪声成分大量充斥,公司所处的舆论环境更加复杂的不利消息。由此,管理层悲观情绪进一步强化,进而选择保守的投资策略,倾向减少甚至放弃不确定性很强的创新活动。多源媒体报道态度异质性强化了投资者意见分歧对企业创新的抑制作用。基于此,提出假设2。

假设2a:多源媒体报道态度异质性强化了投资者意见分歧对企业创新的促进作用。

假设2b:多源媒体报道态度异质性强化了投资者意见分歧对企业创新的抑制作用。

猜你喜欢

中国高新技术企业(2016年34期)2017-02-10

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

河北经贸大学学报·综合版(2016年4期)2017-01-09

现代经济信息(2016年2期)2016-10-27

商场现代化(2016年16期)2016-07-02

商场现代化(2016年12期)2016-06-06

商场现代化(2016年8期)2016-05-10

中国市场(2016年15期)2016-04-28

中国市场(2016年15期)2016-04-28

财经问题研究(2015年12期)2016-01-11