杜邦分析法下的水果行业盈利能力分析

2024-01-20 02:04刘蕙黄妍

客联 2023年9期

关键词:杜邦分析法

刘蕙 黄妍

摘 要:本文将选择水果行业中的领先企业百果园集团为研究对象,通过分析盈利能力有关指标和财务数据,反映和衡量企业的经营状况并发现企业在经营管理过程中存在的问题。本文旨在通过介绍百果园集团的发展历程以及经营现状,并运用杜邦分析法对企业进行纵向和横向的对比分析,最终基于分析结果针对性地对百果园集团提出相关建议和改进措施,以百果园集团纵观整个水果行业并做出展望。

关键词:杜邦分析法;盈利能力分析;百果园集团

一、引言

随着科技的进步,生鲜电商行业迎来了新的发展机遇。冷链物流技术的进步使得水果的保鲜和销售更加便利和高效,消费者可以方便地购买到新鲜的水果,同时,互联网工具的普及也使得水果品牌形象的传播更容易,消费者可以更加方便地了解水果的产地、品质和知识。水果行业的发展空间大,中国水果消费市场规模近3万亿元,水果行业一直发挥着重要作用,是消费升级推动高速增长的行业之一。本文以消费力雄厚且竞争激烈的水果行业为切入点,以杜邦分析体系为研究体系,分析百果园集团的盈利能力,有助于提升行业地位以及促进水果行业的发展。

本文将以百果园集团为研究对象,运用杜邦财务体系分析百果园集团2019—2022年盈利能力情况,综合对比财务指标数据,了解、评价该公司的目前财务状况及盈利能力;通过研究百果园集团的盈利能力,总结经营过程中的不足之处,提供相应的优化措施,有的放矢的幫助该企业在激烈的行业竞争获得优势,在瞬息万变的市场中抢占更多的市场份额,并为水果行业其他企业提供借鉴作用。

二、百果园集团基本情况

(一)百果园集团简介以及所处行业发展现状

百果园,全称深圳百果园实业(集团)股份有限公司,2001年12月在深圳成立,2002年开出中国第一家水果专卖店。2017年7月,百果园线上销售额破亿,标志着百果园成功实现了线上线下一体化,成为水果新零售标杆型企业。

1.水果市场需求健康化、多元化以加工市场前景广阔

中国为世界人口大国,人口数量不断增长,消费者对水果需求量不断增加,水果行业有着广大的消费市场和发展前景。随着居民生活水平的不断提高,中国消费者的消费理念不断变化,尤其是经过疫情之后,消费者更加注重健康、安全、绿色和生态,水果的营养价值、产品品质及质量安全备受关注,同时,越来越多的人追求个性化和差异化的消费需求,水果新茶饮和休闲食品消费大幅增长,以进口水果为代表的高单价、新品类的水果在市场上受到广泛的欢迎。

据报道,中国水果加工量每年不足10%,水果加工已成为供给端和需求端的共同诉求,立足于全国丰富的水果资源,发展类型多样的水果加工产品具有广阔的市场发展前景。

2.线上、线下的新零售渠道将成为水果销售的普遍模式

中国传统的果品供应链渠道以农户与传统批发商、小商贩、集贸市场构成了果品营销渠道的主体,该模式成员普遍规模较小,相互间协作较弱,果品在流通环节造成的损耗较高,是全国生鲜果品批发毛利较低、零售价格较高的主要原因之一。

随着全国性农产品冷链运输系统逐步健全,水果行业吸引了很多电商进入,以前置仓为代表的每日优鲜、叮咚买菜;以仓店一体化为代表的永辉和盒马;以及疫情之后非常火爆的社区团购自提模式,如美团优选、多多买菜等。通过物流将线上、线下结合形成新零售渠道将成为水果零售行业进一步发展的适宜方式。

三、百果园集团盈利能力分析

本节将运用杜邦财务体系对百果园集团2019—2022年的盈利能力进一步计算,通过杜邦分析法深入剖析百果园集团的优势和劣势,以便于进一步提出相应的优化措施。

(一)杜邦分析法

杜邦分析法是基于企业财务报表中各项财务指标的内在联系,以净资产收益率(ROE)为核心,将其逐步分解为具体财务指标,对企业盈利水平进行综合性、系统性分析的方法,具有层次鲜明、研究深入的特点。

(二)百果园集团盈利能力分析

从表3可以看出,百果园集团净资产收益率和销售净利率波动幅度较大,总资产周转率和权益乘数波动幅度较小。净资产收益率由2019年的10.41%降至2020年2.02%,在随后的两年内上升为11.57%,净资产收益率上升说明企业进行投资活动带来的收益有所增加,资本的净收益增加;销售净利率由2019年的2.77%降至2020年的0.52%,在随后两年上升为2.71%,说明企业的盈利能力有所提高;总资产周转率呈先下降后上升的趋势,说明公司的资产周转速度在加快,资产利用效率正在逐步提高;而企业的权益乘数在波动中上升,表明企业负债程度增大,财务杠杆的使用程度较高,企业的偿债能力变弱,投资的风险增加。

四、百果园集团盈利能力行业对比的杜邦分析

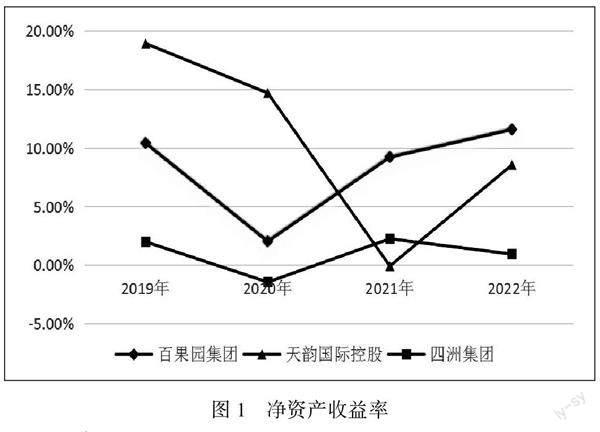

上文在对百果园集团四年的盈利能力进行了纵向分析,并不清楚本企业在行业中的水平高低,也不易排除整体市场波动对企业盈利状况的影响。为了更加详细、全面的了解百果园集团的盈利能力,下面主要通过横向对比百果园集团与天韵国际控股、四洲集团的净资产收益率和销售净利率来分析企业盈利能力处于何种水平。

对比结果如下图所示:

(一)净资产收益率的对比分析

从图1的数据分析得知,百果园集团净资产收益率总体呈先下降后上升态势,相比之下,天韵国际控股和四洲集团的净资产收益率总体呈现下降趋势。2022年百果园集团的净资产收益率为三家企业的最大值11.57%,反映出百果园集团盈利能力领先同行业,获得净收益的能力增强,具备一定的核心竞争力,有利于进一步获取市场份额。

(二)销售净利率的对比分析

从图2的数据分析得知,百果园集团和四洲集团的销售净利润整体波动较小,而天韵国际控股的销售净利率波动大。百果园集团销售净利率呈先下降后上升趋势,说明企业的经营管理有待改善,盈利能力有待提高。

五、百果园集团盈利能力存在的问题分析

本文通过对百果园集团盈利能力的系统分析得出百果园集团的发展势头正猛,在消费者和业界内都树立了不错的形象。百果园集团在快速发展的过程中,给消费者带来了优质的服务的同时也存在着以下几个问题:

(一)忽视品牌建设

随着百果园的单店慢慢壮大,大力开放了特许加盟模式,随着加盟商也越来越多,加盟商的维护成本也越来越高,加盟费用少,导致加盟商盈利、品牌商亏本的现象发生。

(二)企业利润有限

水果零售市场规模达万亿元,但整体的利润却并不算太高,从百果园的财报来看,相对于2021年的毛利率为11.2%,2022年毛利率增长幅度并不显著。与此同时,企业总资产使用效率有所降低,权益乘数上升,负债程度加大,企业的盈利能力有待提高。

(三)运营成本较高

百果园有着较高的配送中间成本,专业化车辆、专业化配送人员均会为百果园带来较高的经济支出,日常营销阶段,门店水电、水果存储、店铺租赁费用亦形成巨大支出,加之水果营销阶段,大量顾客细致挑选水果,水果被挑选阶段的磕碰会导致大量水果质量降低,造成损耗。

六、百果园集团解决盈利能力问题的对策

(一)实施品牌战略

提高水果产品品牌的孵化能力,加强其农业科技相关服务、渗透供应链、孵化更多自有品牌产品。通过品牌管理,树立独特的品牌形象,利用强大的品牌影响力及营销网络有效提升消费者黏性,不断扩大企业的盈利空间。

(二)提高收益保障

企业在规模扩张的同时,要注重资本经营收益质量,充分利用财务杠杆,合理进行投资和融资活动,充分利用企业内外部资金,完善资产结构,加强自身零售业务,提升偿债能力,关注企业内外经济环境,制定切实的发展战略,获取更多的利润对象,全面提高盈利水平和盈利质量。

(三)完善物流管理

进一步改善供应链管理,优化仓储、物流及品控体系,继续扩大及升级其初加工配送中心网络,提升单位仓储面积、所覆盖门店数、日均配送量等核心指标,支持加盟门店网络的扩张以及企業对企业(2B)水果业务与优质大生鲜业务的快速增长。

七、结论

本研究以百果园集团2019年—2022年年度报告为主要分析材料,利用杜邦分析法对百果园的盈利能力进行了综合分析。通过对比分析得出,百果园集团目前的经营状况比较良好,能够实现较高的利润增长,同时,在新零售大背景下,行业竞争激烈,认为百果园集团盈利能力和盈利水平仍需要继续提升和进步,未来应通过进一步升级产品结构,实施品牌战略,完善供应链管理,以及进行多业态发展及精细化运营,提高企业竞争力和市场地位。

参考文献:

[1]林豆豆.生鲜行业新零售发展现状分析——以百果园为例[J].现代商业,2019(22):5-6.DOI:10.14097/j.cnki.5392/2019.22.001.

[2]孙玉忠,魏梦颖.三只松鼠盈利能力分析[J].商场现代化,2022(03):8-10.DOI:10.14013/j.cnki.scxdh.2022.03.068.

[3]朱胜男.中国企业盈利能力分析——以苏宁云商为例[J].江苏商论,2023(10):73-75.DOI:10.13395/j.cnki.issn.1009-0061.2023.10.014.

[4]袁培.杜邦分析视角下西藏藏医药企业盈利能力分析[J].中小企业管理与科技,2023(17):94-96.

猜你喜欢

商场现代化(2016年27期)2017-02-14

商场现代化(2016年27期)2017-02-14

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

中国集体经济(2016年27期)2016-11-19

现代经济信息(2016年24期)2016-11-09

商业会计(2016年12期)2016-10-08

商场现代化(2016年9期)2016-05-07

中国市场(2016年15期)2016-04-28

商(2016年10期)2016-04-25