新创企业高管社会资本与财务绩效关系研究

2024-01-20 02:04张美伦

客联 2023年9期

关键词:财务绩效

张美伦

摘 要:本文从新创企业高管社会资本与财务绩效关系的研究入手,通过梳理两者的关联动机以及社会资本对企业财务绩效的影响路径,新创企业高管的社会资本对财务绩效的提升发挥着间接的促进作用。

关键词:新创企业;财务绩效;高管社会资本

一、重要概念界定

(一)新创企业高管社会资本的界定

高管社会资本是指企业高级管理者所具备、可支配的社会资源,通过对这些资源的合理运用,可为企业带来间接或直接的效益。全球创业观察(GEM)报告中,将新创企业界定为成立时间<42月的企业。新创企业区别于成熟阶段的企业,尚处于早期的发展与成长阶段,通常缺乏具体的制度依据和战略指导。

结合上述文献内容,整理出新创企业高管社会资本的定义有三个相同点:1)高管社会资本形成于高管自身的社会网络;2)高管社会资本可帮助高管、所在企业获取权力、信息等稀缺资源;3)高管社会资本的社会网络关系建立在社会规范、互相信任的基础上。基于此,可将新创企业高管社会资本理解为基于信任、互惠互利、合作共赢的,具有持续性的嵌入式社会关系网络。新创企业为保证日常经营活动的稳步开展,内部高管不可避免的要利用自身社会资本来为企业提供发展所必需的物质或资源,并促进企业发展目标的实现。

(二)企业财务绩效的概念

企业绩效,是指企业在投入各类生产要素后所获取的生产经营结果,可反映企业的经营情况与盈利水平。在市场经济高速发展的大环境下,绩效内涵也不断丰富。企业财务绩效(又称为经济绩效),是企业战略的实施与执行有无对经营业绩提供帮助的关键内容。财务绩效可较全面地诠释企业在资产运用、成本控制、资源来源调配方面的效果,本文以财会指标为基础,主要从三个层面分析企业财务绩效:企业盈利能力(总资产报酬率、净资产收益率、净利润率和主营业务利润率),企业营运能力(总资产周转率、固定资产周转率与应收账款周转率等),企业偿债能力(速动比率、产权比率、流动比率等);根据上述指标,可了解企业在特定周期内的利润创造能力和经营水平。

(三)社会网络理论

众多学者将社会网格理论划分为三个维度:微观、宏观与中观。在微观层面强调重视个体的社会关系支配和资源分配的技能、结果等;中观层面则主张研究社会网络关系的机构化、资源转变形式;在宏观层面则探讨政治环境下外部政策、制度环境等对社会资本的影响,以及社会关系资本的网络嵌入方式。

本文从微观层面入手,社会关系网络是个体、组织等和利益管理方间的社会交际状态;社会关系资本则是社会关系网络中嵌入的各项资源。从新创企业高管社会资本层面来讲,其社会网格管理具备资源配置效应,如在金融机构方面可减少双方的信息不对称情况,在降低融资约束力度的同时,获取较客观的外部资金支持。此外,高管的社会关系网络作为重要的信息沟通路径,其网络覆盖面愈广泛,则表明其社会资本资源愈丰富,相關的信息、物质资源等的传播效率也更快,并反作用于新创企业的创新发展与财务绩效水平的提升。

二、影响路径分析

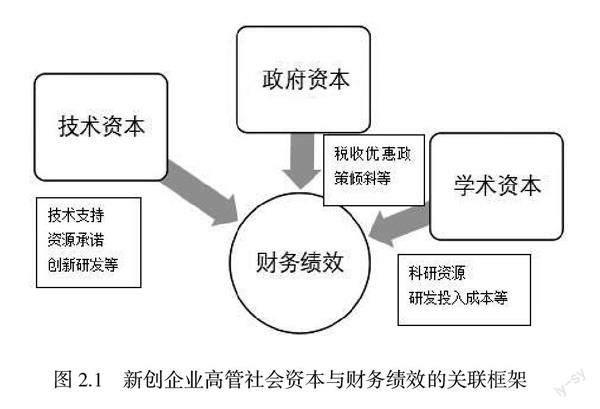

高管社会资本中的行为资本、政府资本与学术资本等,都会对新创企业财务绩效带来影响。新创企业高管社会资本和企业财务绩效的关联性在于:在创业过程中,能合理利用关系资源的新创企业高管,满足企业在创业初期的资源需求。将新创企业高管社会资本区分成政府资本、技术与学术资本等三个维度,其和企业财务绩效的关联情况见下图2.1所示:

如上图2.1所示,首先从政府社会资本来讲,新创企业高管若具备曾在政府机关任职的经验,或政协委员、人大代表等政治身份,则有理由相信该高管所在企业和政府有良好的关系。据调查了解到,企业高管可通过政治联系获取一定的经济利益(如政府奖励、财政补助等),尽管地方政府的税收管辖权并不大,但在具体执行税收政策(如减免权、税基)中,可依托政企关系为新创企业提供实际的税负减免优惠或其他经济支持。通过税收减免或其他政策的倾斜,可有效兼顾到企业发展与资源筹措所需的各个方面,在直接促进企业发展的同时,可间接推动企业财务绩效的提升。

其次,从新创企业高管的技术与学术资本层面来讲,这一方面囊括的范围较广泛。通过整理各类新创企业在年报中披露的和相关科研机构、高校等合作信息了解到,目前80%以上的新创企业均和科研机构或高校建立了技术层面的项目合作关系。该资本维度的存在,使得高管所在企业可在技术研发、产品生产等方面具备可调动实际或潜在的社会资源总和,在一定程度上降低新创企业的技术沉没成本,在支持企业创新研发的同时形成“社会资本—技术成果—资源承诺与兑现—经营成本降低—财务绩效提升”的链条路径。

总而言之,新创企业高管社会资本联系下的关联方所具备资源,对新创企业的技术支持、创新研发、市场开发与拓宽客户关系网等都有着重要作用。尤其是技术与学术资本,可用于考量新创企业知识管理与运用情况,表现为高管在企业内外部的资源、信息交流与共享情况。这其中也囊括了企业高管在社会关系网络中存在的信任、共同愿景和规范等无形资源,同时也会对企业内部成员的交流、互动与财务绩效等存在显著影响。

三、结束语

新创企业高管社会资本作为推动企业发展的重要驱动力,可依托其社会关系网络整合实际与潜在资源。其中,企业作为高管社会关系网络中的节点之一,可将高管提供的各类资源应用到制定战略决策、定位产品或客户市场、拓展销售等方面。同时发挥政府资本或学术资本等,通过对政府关系的良好处理,避免对社会发展产生负面影响;而学术资本的应用,则有助于企业获取更多的技术储备与创新动力。

总而言之,新创企业高管拥有的社会网络关系和程度,在一定程度上决定了可为公司所提供资源的丰裕情况。同时也要正视对高管专业能力的筛选,包括专业型、管理型、技术研发型等不同人力资源间的互补,通过对高管团队专业、学习等异质性的均衡,有效提升新创企业对所处行业市场变化的敏锐力。最后,本文研究阐明了新创企业高管社会资本和财务绩效的关联动机与影响路径,并对案例公司进行了简要分析,是对当前已有结论的融合及扩展。最后,本文仅从案例企业的相关财务指标与企业高管的部分社会资本相关联展开探讨,并阐述了高管社会资本对新创企业财务绩效的间接促进效应。但实际上影响企业高管社会资本形成与发展的因素较多,如高管自身的能动性、性格或企业层面的文化建设、人力资源活动和激励体系等。

参考文献:

[1] 张腾,陈玉荣. 企业高管社会资本、企业适应能力与企业绩效的关系研究[J]. 商场现代化,2016(17):87-89.

[2] 李钟石,赵勇哲,王雪. 高管个人社会资本与企业绩效之间的关系实证分析[J]. 技术经济,2021,40(5):93-99.

[3] 肖莹. 高管社会资本、审计质量与企业风险抑制[J]. 财会通讯,2020(11):35-38.

[4] 纪吴珺. 高管社会资本与企业多元化相关性研究[J]. 合作经济与科技,2019(9):114-117.

[5] 汪梦月,刘新跃. 高管社会资本 、知识整合和企业创新能力的关系研究[J]. 九江学院学报(社会科学版),2019,38(3):121-128.

猜你喜欢

西南交通大学学报(社会科学版)(2016年6期)2017-01-14

商业经济研究(2016年23期)2017-01-10

会计之友(2016年24期)2017-01-09

会计之友(2016年24期)2017-01-09

现代商贸工业(2016年22期)2016-12-27

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商(2016年27期)2016-10-17

大众理财顾问(2016年3期)2016-06-13