内部薪酬差距对企业双元创新的影响研究

——基于企业数字化转型的视角

2024-01-16 05:03杨靖仪彭丽桦杨俊凯

商展经济 2024年1期

杨靖仪 彭丽桦 杨俊凯

(华南师范大学国际商学院 广东广州 510631)

企业创新是推动科技进步与经济发展的关键引擎。2022年,科技部、财务部印发的《企业技术创新能力提升行动方案》指出,“支持引导各类企业将科技创新作为核心竞争力,为实现高水平科技自立自强、促进经济稳定增长和高质量发展提供有力支撑。”近年来,随着第四次工业革命的不断向纵深发展,越来越多的企业开始注重创新能力的提高,以顺应时代发展潮流,保持行业竞争力。与此同时,新工业革命引发了以数字化转型为核心的企业更迭升级,众多行业企业正面临着科技创新与数字化转型时代趋势带来的机遇和挑战。作为影响企业创新能力的重要因素,科学的企业内部薪酬差距对我国企业在科技创新和数字化转型的时代浪潮中立于不败之地尤为重要。 作为平衡公平与效率的基石,内部薪酬差距亟待探寻企业数字化转型与科技创新协同推进的高质量发展模式。基于此,本文利用2012—2021年沪深A股上市企业的微观数据,针对当下企业数字化转型与实现高水平科技自立自强的要求,从数字化转型视角全面探析企业薪酬差距对创新的影响,为企业借助高管与员工薪酬差距这一薪酬制度工具在数字化转型时代趋势中推动企业不断创新提供参考。

1 文献回顾

在企业创新方面,薪酬差距对促进创新起到了积极作用。一项由孔东民等(2017)进行的研究发现,在内部薪酬差距较低的情况下,扩大薪酬差距可显著提高企业创新能力。此外,尹美群等(2018)的研究表明,高管薪酬激励对企业的创新投入和绩效有着正向的调节作用。进一步地,潘子成和易志高(2023)对创新活动进行了区分,并研究了内部薪酬差距对渐进式创新能力和突破式创新能力的影响,发现企业内部薪酬差距与双元创新能力呈正相关关系,当薪酬差距增至一定程度后,与后者开始呈现负相关关系(王建平和吴晓云,2017)。进入数字化时代后,各项信息技术如人工智能、区块链、云计算、大数据等创新应用,促使企业在运营模式、组织管理、产品服务等方面发生深刻变革,意味着经济活动中各要素的相互作用愈发复杂,传统的理论框架是否还能全面涵盖企业薪酬制度对企业创新能力的影响值得思考。也说明在分析薪酬差距对企业创新的影响时,不仅需要关注锦标赛理论等传统解释理论,还要关注潜在影响机制的识别。数字时代深入发展的今天,企业数字化转型已是大势所趋。近年来,有学者研究发现,企业数字化转型对创新有重要影响。数字化转型在一定程度上有助于提高企业的创新产出和创新效率(张欣和董竹,2023),促进作用主要通过提升管理效率、信息透明度、风险承担水平和优化人力资本结构来实现(杨洁等,2022);而长期来看,数字化转型对企业创新产出存在倒U型影响(罗瑾琏等,2023);从异质性角度分析,数字化转型对企业技术创新的促进作用在低市场化程度(乔鹏程和张岩松,2023)、高行业竞争度(杨水利等,2022)、代理问题较严重、融资约束较大、风险承担水平较低(潘红波和高金辉,2022)、企业为国有企业或大规模企业(段华友等,2023)、资产专用性较低、处于产权保护更好的地区(冀云阳等,2023)时更为突出。综上,数字化转型过程中涉及企业组织管理、人力管理和生产流程等重要环节,因而与企业薪酬制度和创新能力息息相关。然而,在薪酬差距如何影响企业创新这一问题上,现有研究大多未结合数字化转型这一时代发展趋势,未有文献明确对薪酬差距、数字化转型与企业创新三者间的作用机理展开研究,数字化转型所扮演的角色有待挖掘。基于现有研究的不足,本文站在数字化转型视角下,探究薪酬差距对企业创新的影响,并为相关研究拓展思路。

2 理论分析与研究假设

2.1 内部薪酬差距与创新

企业创新活动与创新成果离不开企业高管和员工的共同努力,而薪酬差距作为薪酬制度中起激励作用的环节,成为研究重点。锦标赛理论认为,较大的内部薪酬差距能够有效激励员工,从而提高企业绩效。该理论认为,通过设定较高的薪酬差距可以激发员工竞争心理,促使其更加努力地工作,以争取更高的薪酬和职位晋升。这种竞争机制被认为能够推动员工在工作中发挥更大的潜力,进而提高整体的企业绩效。较大的薪酬差距能够应对企业代理人问题,促进高管更多地关注长期利益、股东利益,提高责任感和企业绩效导向意识,减少因缺乏长期视野造成的利益损失(卢允之和周开国,2022)。企业创新作为具有研发过程长期性、研发成果不确定性、研发投入风险性特征的企业活动,需要高管具有企业长期战略意识、责任意识与风险容忍度。给予高管更高的薪酬、扩大企业薪酬差距能在一定程度上提高高管对企业的风险承担度(王冉和李李毓,2022),避免因为高管短视而忽视企业的长远利益和潜在利益。此外,企业创新活动离不开其他员工等利益相关方的支持。企业内部薪酬差距的扩大将促进员工的竞争与工作积极性,帮助其获得自信心与满足感,从而提高企业创新绩效。

2.2 企业数字化转型的中介作用

对于身处数字化转型进程的企业,扩大内部薪酬差距通过促进企业数字化转型,从而提高企业的双元创新能力。由于薪酬差距能够对高管和员工产生激励作用,对高管而言,缓解了管理者的短视行为(He and Tian,2013)[15],其更注重利用数字技术和知识投入有利于企业长期利益的活动。从员工角度来看,内部薪酬差距扩大有助于激励其努力工作获取薪酬提高与岗位晋升机会,提高数字化认知,主动学习和应用数字技术,共同促进企业数字化转型。随着数字化水平的提升,企业可以获得成熟的知识和精确的客户信息以捕捉市场机会,实现双元创新(Yang et al., 2021)。较高的数字化建设水平既能为企业发展提供坚实的物质基础,又能为渐进式和突破式创新能力提供良好的基础设施(肖仁桥等,2021)。数字技术的接入与应用,一方面,能够帮助企业整合创新资源,拓展技术研发能力体系,从而提升渐进式创新水平;另一方面,可以提高组织信息搜索与整合能力,促进异质性知识与资源融合,培育突破式创新能力,从而拓展创新边界(陈庆江等,2021)。

基于上述分析,本文提出以下假设:

H1a:扩大内部薪酬差距促进企业渐进式创新能力;

H1b:扩大内部薪酬差距促进企业突破式创新能力;

H2a:数字化转型在内部薪酬差距与渐进式创新能力关系间起中介作用;

H2b:数字化转型在内部薪酬差距与突破式创新能力关系间起中介作用。

3 研究设计

3.1 模型设定

为了验证假设H1a和H1b中内部薪酬差距对企业创新绩效的影响,设计模型(1)和(2)如下。

式(1)(2)中:Inn1和Inn2为被解释变量,表示创新绩效;FPG为核心解释变量,表示企业薪酬差距;Controls为控制变量,具体为一系列可能影响企业创新绩效和行业特征的变量,ε为随机扰动项。为提升回归结果的可靠性,本文引入时间虚拟变量(Year)和行业虚拟变量(Industry),以尽可能控制面板数据模型的固定效应。根据假设H2a和H2b,借鉴温忠麟和叶宝娟(2014)的中介效应检验方法,设计模型(3)、(4)和(5)如下。

式(3)~(5)中:DCG为中介变量——企业数字化转型。通过对模型(3)中系数π1模型(4)与(5)中系数γ2和ω2的显著性识别企业数字化转型的中介效应以验证假设。

3.2 变量定义

3.2.1 被解释变量

企业双元创新(Inn)。参考李梅和余天骄(2016)、肖仁桥等(2021)的做法,本文基于专利数衡量企业双元创新能力。根据我国《专利法》,专利分为发明专利、实用新型专利和外观设计专利三类,从专利指标角度衡量企业的渐进式创新能力与突破式创新能力。将实用新型专利与外观设计专利申请量加总取对数衡量渐进式创新能力(InnE1),并将发明专利申请量取对数衡量突破式创新能力(InnE2)。

3.2.2 .解释变量

企业内部薪酬差距(FPG),本文参考孔东民等(2017)的做法,采用高管平均薪酬(AMP)和普通员工平均工资(AEP)的比值衡量企业内部薪酬差距,其计算公式为式(6)~(8)。

3.2.3 中介变量

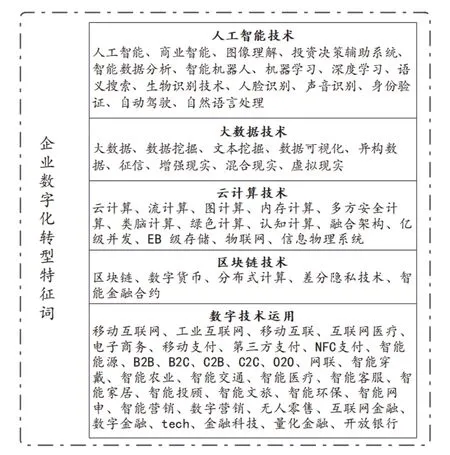

企业数字化转型(DCG),借鉴吴非等(2021)的做法,通过Python技术对上市企业年报进行文本分析,并对有关数字化转型的特征词进行词频测度,以作为本文企业数字化转型程度(DCG)的代理指标。具体操作步骤如下:(1)使用Python爬取2009—2021年样本企业的年报文本,并形成数据池;(2)根据参考文献提供的有关特征词谱进行搜索、匹配和词频计数,形成加总词谱;(3)将加总词频进行对数化处理,用DCG表示,DCG值越大,说明企业数字化转型程度越高。企业数字化转型的结构化特征词集合如图1所示。

图1 企业数字化转型特征词

3.2.4 其他控制变量

参考相关学者文献,为控制其他因素对企业数字化转型的影响,本文设置了如下控制变量:企业年龄(Age)、资产负债率(Lev)、企业规模(Size)、成长性(Growth)、盈利能力(ROA)、资产结构(Fixed)、董事会独立性(Indep)、两职合一(Dual)和管理层持股比例(Mshare)。如表1所示。

表1 变量选择与定义

4 样本选取与数据来源

本文为探究内部薪酬差距、企业创新绩效和企业数字化转型三者间的关系,选取2012—2021年沪深A股上市企业为原始样本。样本企业中使用的高管薪酬、员工薪酬数据均取自国泰安(CSMAR)数据库,其他数据取自国泰安(CSMAR)数据库和WIND数据库。对样本数据进行以下筛选:(1)删除金融业样本;(2)删除 ST、PT 样本;(3)删除存在缺失值的样本。经过上述处理,最终得到24343个观测值。为避免极端值造成的影响,本文对所有连续变量按上下1%进行Winsorize 缩尾处理。

5 实证结果与分析

5.1 基准回归

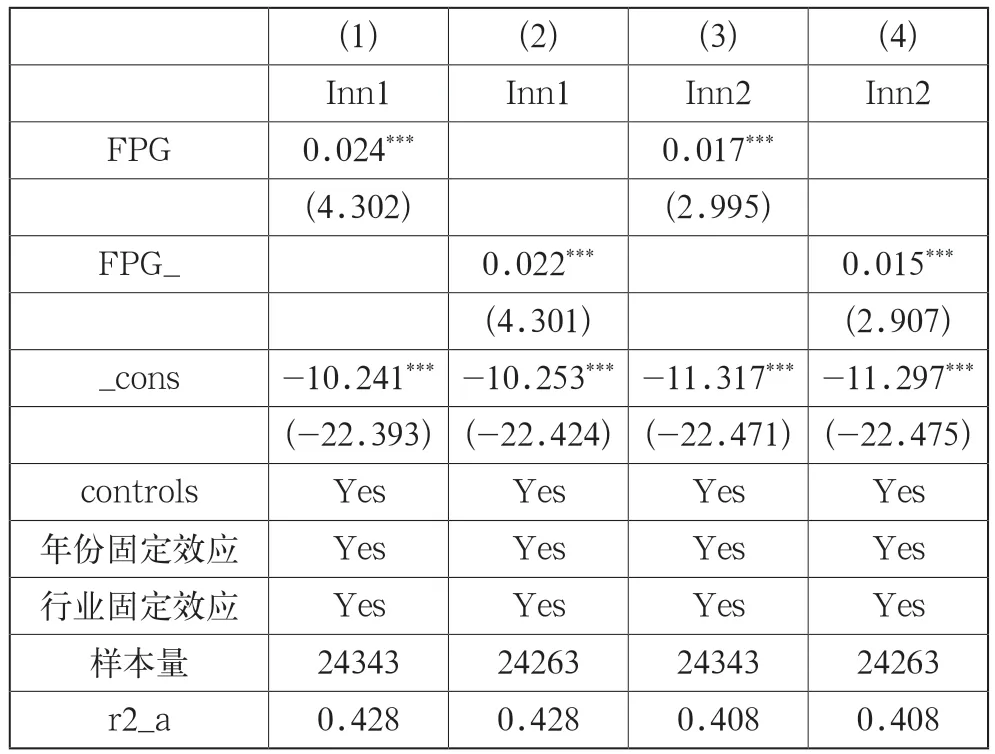

表2列出了基准回归分析结果。模型(1)和(2)仅控制了年份固定效应与行业固定效应。内部薪酬差距(FPG)的回归系数在1%水平上显著;模型(3)和(4)为加入控制变量但未固定年份和行业效应的结果,回归系数依旧显著;模型(5)和(6)在前者的基础上控制了行业和年份固定效应,相关回归系数在1%水平上显著。说明在控制一系列企业特征变量后,扩大内部薪酬差距促进了企业双元创新——渐进式创新能力和突破式创新能力,H1a和H1b得到了验证,即扩大内部薪酬差距能够激励高管和员工,从而提高企业突破式创新能力和渐进式创新能力。对高管而言,薪酬差距的扩大可以激发其工作积极性和参与度,缓解管理者的短视问题,进行企业长期投资意愿增强,为企业双元创新提供资金支持和决策导向。对员工而言,薪酬差距的扩大可以激励其工提高工作努力程度,为双元创新能力提高提供动力支持。

表2 基准回归结果

5.2 稳健性检验

5.2.1 替换解释变量

为了排除解释变量度量方法对估计结果的干扰,本文采用多种薪酬差距度量方法进行稳健性检验。具体而言,参考柳光强和孔高文(2018)的做法,本文将管理层规模定义为“董监高总人数-独立董事人数-未领取薪酬董监高人数”,以剔除独立董事薪酬与未领取薪酬管理人员可能对董监高平均薪酬造成的干扰,并将此做法产生的内部薪酬差距定义为(FPG_)。由表3结果可知,采用不同方法测度内部薪酬差距,回归结果均在1%的水平上显著为正,由上述结果可证明本文的研究结论较为稳健。

表3 替换解释变量

5.2.2 内生性问题

由于解释变量可能与误差项之间存在关系,导致内生性问题,结果可能受到逆向因果的干扰。因此,本文借鉴顾海峰和朱慧萍(2021)做法,将滞后一期的内部薪酬差距作为解释变量的工具变量进行回归分析,以考察其对企业双元创新的影响。

回归结果如表4所示,内部薪酬差距的回归系数依旧为正向显著,表明内部薪酬差距会对企业双元创新产生正向影响,排除了反向因果问题的存在,在一定程度上验证了上文基准回归分析结果的稳健性。

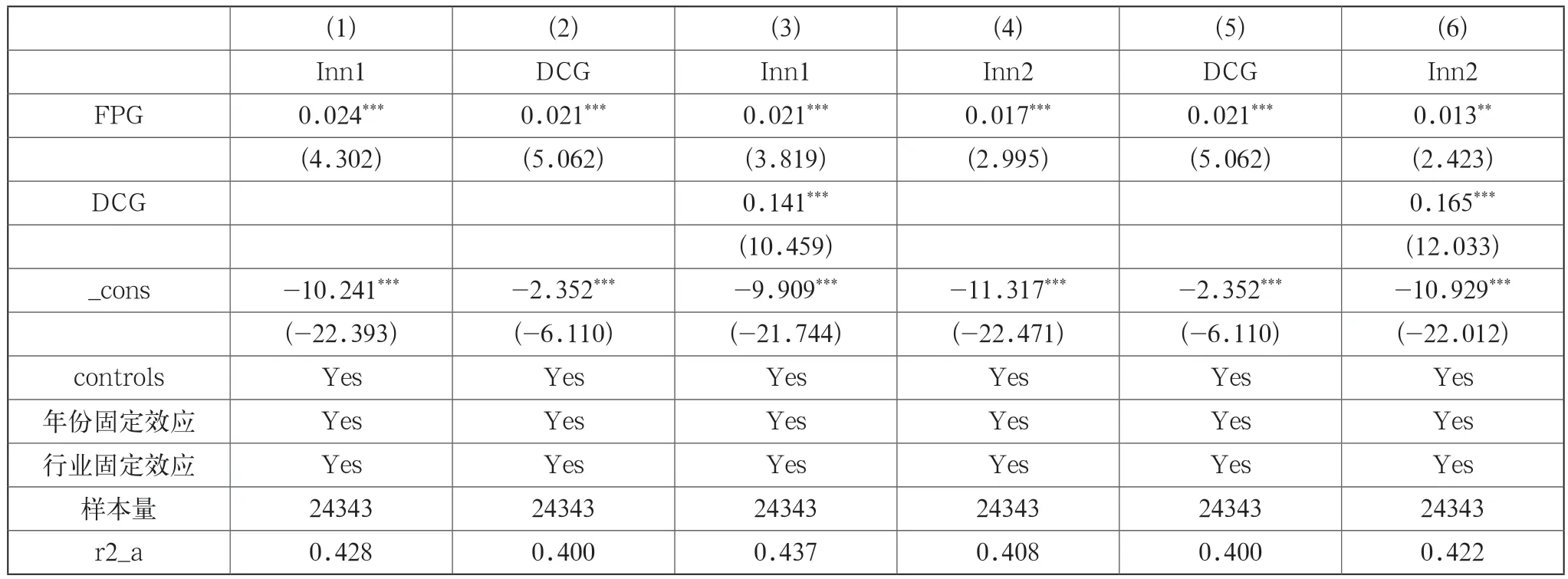

5.3 中介机制检验

对模型(3)、(4)和(5)进行回归,结果如表5所示,内部薪酬差距与双元创新能力各维度均在1%水平上呈正显著相关。实证结果表示,薪酬差距能够通过促进数字化转型未提高渐进式创新能力和突破式创新能力,验证了假设H2a和H2b。可以解释为:数字化水平的提升对企业的双元创新能力有显著的正向影响(肖仁桥等,2021)。

表5 中介机制检验

高管的薪酬水平通常反映了企业治理结构的完善程度、管理层的才能及企业的发展前景等,这些因素都与企业数字化转型密切相关。高管较高的薪酬水平通过缓解管理者短视行为(He and Tian,2013),提高管理者对长期投资和企业数字化转型的重视程度,企业数字化进程得以发展。数字化水平也不断提升,数字技术进一步辅助管理层优化经营决策,通过精准投资高效提高企业的生产效率和业绩表现(陈德球和胡晴,2022),这一过程提高了企业的创新能力。

高管与员工薪酬差距的扩大提高了员工对企业的归属感、责任感和数字化认知的动力,进而激发了企业内部的创新潜能。此外,适当的员工薪酬水平和激励措施可以吸引更多人才加入企业,投入数字化技术活动中,从而提高企业的创新能力(杨薇和孔东民,2019)。

6 结语

综上所述,公平与效率一直是学术界关注的重要课题。本文从管理层和员工视角,基于高管和员工薪酬差距,即内部薪酬差距,探究了企业内部薪酬差距对企业双元创新的影响。结果发现,扩大薪酬差距能够提高企业双元创新能力,即渐进式创新能力和突破式创新能力,支持了“锦标赛”理论,通过稳健性检验进一步证实了这一积极作用。机制检验发现,内部薪酬差距扩大通过促进企业数字化转型,从而对企业双元创新能力产生正向作用。本研究对改善企业薪酬设计以助力企业数字化转型具有重要启示意义,并提出以下政策建议:

第一,企业应进行合理薪酬设计,适当扩大管理层和员工的薪酬差距,以促进企业进行创新。一方面,适当扩大内部薪酬差距,可以激励管理层对数字技术创新研发的决策积极性;另一方面,应充分认识并重视员工在创新活动中的作用。同时,还要加强企业自身建设,建立健全的信息披露制度,包括薪酬透明度。

第二,企业自身应更加积极地投身于数字化转型的适应性变革中。新一代数字技术带来了技术、产品及市场的一系列创新,成为推动工业化向数字化体系转型的直接因素(肖静华,2020),这些因素共同构成了企业实现加速增长并保持竞争力的核心要素。因此,主动应对并融入数字化转型的企业更有望在竞争激烈的市场中脱颖而出,实现长期可持续发展。

第三,政府应努力为企业创造激励政策和相对公平的竞争环境。数字经济时代,企业数字化转型作为企业高质量发展的必由之路,所需要进行的由传统商业模式的转型具有挑战性和不确定性。因此,应强化企业数字化转型政策支持,优化政府服务,整合人才、金融、财税、要素等政策力量,全力推动传统企业数字化转型。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

股市动态分析(2019年11期)2019-07-08

股市动态分析(2019年23期)2019-07-06

股市动态分析(2019年24期)2019-07-06

股市动态分析(2019年25期)2019-07-06

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

中国卫生(2015年5期)2015-11-08

爆笑show(2014年3期)2014-06-25

教育与职业(2014年13期)2014-04-17