年报问询函的会计信息市场反应

2024-01-15 22:58王宇王思嘉

国际商务财会 2023年23期

关键词:市场反应

王宇 王思嘉

【摘要】文章以吉鑫科技为例,探寻年报问询监管是否会引发公司的市场反应以及影响程度,通过理论分析其作用机制,归纳总结年报问询监管的影响因素,并为交易所与企业的监管互动提供建议,提升资本市场监管能力,助力经济高质量发展。研究发现:年报问询监管会引起会计信息市场反应,且一般为负面影响;年报问询通过提高会计信息披露数量和质量引发市场反应;问询函的特征和企业回函时间均对资本市场有影响。

【关键词】年报问询函;市场反应;吉鑫科技

【中图分类号】F83

一、引言

随着中国资本市场不断发展壮大,信息的充分披露对于维护市场秩序、保护投资者权益变得至关重要。然而,市场上存在的信息披露质量参差不齐,加大了投资者做出理性投资决策的难度,对资本市场的正常运作产生不利影响。为了提升信息披露质量,维护市场正当秩序,我国采用非行政监管的问询函制度和国家监管机构监管制度共同监督并及时纠正企业信息披露不合规行为。数字经济的快速发展,为实施问询监管改善信息披露质量提供了技术条件。问询监管主体是证券交易所,所采取的方法相比行政监管更为温和。问询函根据事件类型分为定期报告类问询函、资产重组类问询函等几种。而公司年报所包含的信息更为丰富,因而年报往往是交易所监管的重点对象,本文所探讨的对象为年报问询函。

关于问询函市场反应的研究,学术界尚未形成统一观点。部分学者发现,问询函的发放会引发消极的市场反应。斯瑾慧(2023)发现股价上涨性异常波动在受到交易所的非处罚性监管后具有显著的负市场反应。Schrand等(2021)通过对2006—2019年期间395份年度报告的意见信进行抽样调查,发现股票市场的反应是负面的。Dechow P.等(2016)也支持了该观点。有学者则认为公司收到问询函时市场会产生消极影响,回函时则产生积极影响(陈运森等,2018);也有学者发现问询函的发放并未引发市场反应。万明和宋清华(2012)发现公司在收到問询函后,超额收益率与累计超额收益率显著为正。杨海波和李建勇(2018)也得出了类似的结论。

因此,本文以吉鑫科技为研究对象,基于信息不对称和信号传递理论,对其问询过程、市场反应及影响因素展开研究分析,剖析年报问询对会计信息市场反应的影响及作用机制,深入探讨我国证券交易所年报问询监管的有效性,并提出相关建议。

二、理论分析

(一)信号传递机制

年报是公司向投资者展现其内在价值的重要媒介,因而优质公司会尽可能地充分披露公司信息,让投资者充分了解其优势,而劣质公司为了吸引投资者的关注,会尽可能地隐藏不利信息,只敢展现好的方面。根据问询函的设定,只有披露信息不充分、不恰当的企业才会收到问询函,当投资者观察到公司收到年报问询函时,出于自身利益的考虑,投资者会对公司的发展情况产生怀疑,因而可能会将问询函的发放作为劣质公司的信号,对股价产生影响。为了减少消极情绪对投资者的影响,收函公司会及时回复问询函,披露更为充分的信息,以向投资者传递自身并非是劣质公司的信息,缓解股价变动。而存在延迟回复或针对同一年度财务报表多次收到问询函,或问询函包含违规问题的公司就向投资者传递了消极信号,从而对股价产生严重不利影响。因此,问询函的发放向投资者传递了不良信号,从而对股票市场产生负面影响。

(二)信息不对称机制

投资者与公司之间存在信息不对称,投资者在进行投资决策时,会对目标企业及其所属行业内其他企业进行全面细致的比较分析,包括财务、运营等情况,同时还会结合其他公开和未公开的信息评估其潜在风险,更为客观、理性地做出最终投资决策。而公司往往倾向于披露利好信息,隐藏负面信息,使得投资者难以全面获取公司真实完整的信息,加剧了资本市场信息不对称程度,引发逆向选择问题。问询函的监管,要求公司披露更多详细的信息,扩大了投资者信息了解范围,在一定程度上降低了两者间的信息不对称。因此,年报问询函通过提高会计信息质量和数量,降低信息不对称程度,使投资者做出更为准确的判断,继而可能会引发市场反应。

三、案例介绍

为了研究年报问询函对公司股价的影响,同时对比公司问询函回复态度、是否包含违规问题对股价的影响,本文选取吉鑫科技作为案例研究对象。吉鑫科技全称为“江苏吉鑫风能科技股份有限公司”,创立于2003年,专注于研发和制造大型风力发电机组用零部件。

吉鑫科技2018—2020年连续收到上交所发放的年报问询函,根据公司年报问询函回函统计发现,2020年连续收到两次年报问询函,2019年和2020年回复时间都有所延迟,且都包括违规问题,如表1所示。

四、年报问询函引起的会计信息市场反应

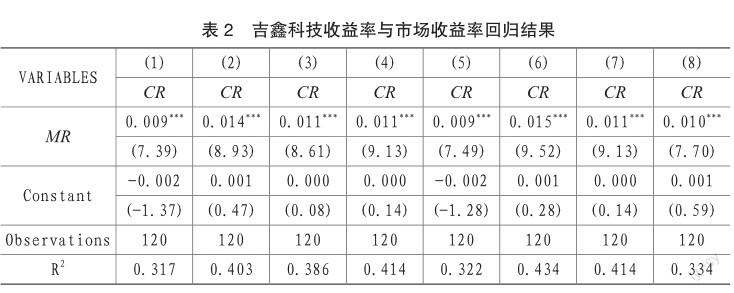

股价波动是资本市场反应的“晴雨表”,通过研究吉鑫科技收函和回函前后的市场反应变化,可深入解析问询函监管效应。设定窗口期为[-5,5],基于窗口期前120天公司收益率(CR)和市场收益率(MR)数据回归,然后预测窗口期公司收益率,使用公司实际收益率与预测收益率之差来测算超额收益率(AR)(杨雄辉,2021),累计值计算累计超额收益率(CAR),并使用t检验检验CAR是否显著为0,用来反映收函或回函事件对公司市场收益率的影响。如表2回归结果显示,公司收益率与市场收益率均在1%的水平上正相关,因而可以使用市场收益率预测公司收益率。同时利用AR、CAR以及股价变动绘制成折线图,将观测到的事件日在窗口期的走势变化平面化、直观化。

(一)吉鑫科技第一次被问询的市场反应

2018年5月10日,公司收到上交所问询函,主要涉及多项财务指标下滑原因及应对措施等方面。在同年5月18日,公司给出了详尽专业的回复。如图1所示,收函后AR和CAR均大幅度下滑,且根据t检验表明CAR在1%的水平上显著不为零,说明公司收到问询函,投资者将其视为“不良信号”,引起一定程度的负面市场反应。

图2显示,公司回函后,CAR开始由负值转为正值,AR波动幅度减小,且CAR只在10%的水平上不为零,说明公司及时全面的回复发挥了一定的作用,披露更多的信息,使市场趋于平稳。

(二)吉鑫科技第二次被问询的市场反应

2019年5月18日,公司收到上交所问询函,主要涉及共管账户、公司利润等方面问题,在同年6月1日延期回复。如图3所示,AR和CAR在收到问询函时大幅度下跌,累计超额收益率都为负数,且t检验表明累计超额收益率在1%的水平上显著不为零,可能是因为问询函涉及2019年报显示经营情况变动异常问题,存在共管账户和调节利润的嫌疑问题,投资者对这些问询题较为敏感,因而引起剧烈的市场反应。

如图4所示,2019年5月25日,公司公布延期回复公告后,6月1日进行回函,CAR持续下跌,且都基本为负值,同时t检验显示累计超额回复率在1%的水平上显著不为零,说明公司延期回复且涉及敏感问题,市场反应较大。但AR波动较小,说明公司对交易所质疑问题全面披露,解除嫌疑,能够在一定程度上缓解波动。

(三)吉鑫科技第三次被问询的市场反应

在2020年度,吉鑫科技接连收到上交所两次发函质询。其中第二次的问询,主要是针对前一次内容进行了更深度的探讨,因此共同视为第三次被问询,2020年两次问询均存在逾期回复和违规问题。

2020年4月29日,公司收到上交所年报问询函,涉及关联交易、违规担保及运用会计准则妥当性等问题,公司在同年6月12日对首次问询进行了延期回复,当日就又收到第二次问询函,要求进一步释疑回函未明确之处。公司在8月18日再次延期回复。如图5所示,CAR和AR在收函日均迅速下降,与2018年和2019年相比,此次事件后超额收益率下降2.53%,远远高于前两年(下降0.8%),且t检验表明CAR在1%水平上顯著不为零,此情况或因2020年度问询函所涉内容更为复杂及曝出多起违规行为所致。从前述事实可见,投资者对该类事项的关注度极高,能准确理解文本信息并作出快速反应。公司的CAR与AR的走势一致,在公司2020年5月8日发布延期回复公告后持续下跌。因此,会计信息披露涉及违规问题时,对投资者的冲击比较大,加之延期回复,市场负面反应更为严重。

如图6所示,回函的当日收到第二次问询函,公司AR和CAR都明显下滑,说明交易所多次问询确实对公司产生了显著的不利影响,可能是因为公司第一次披露不细致全面,上交所二次问询,加大投资者顾虑,引发投资者猜疑,从而使市场反应剧烈。

结合图7,公司回函后,超额收益率趋于零,且较为平稳,说明此次回复对市场产生了积极影响,缓和了股价异常波动。部分原因在于该企业已针对各项违规行为进行全面自查并及时予以公示,违规担保问题也得到有效解决,在一定程度上打消了投资者的顾虑,使市场恢复正常。

五、问询函会计信息市场反应影响因素分析

(一)回函时间

鉴于年报问询函的时效性要求,本文对吉鑫科技的四次问询根据回复是否存在延期进行归集整理。如表1所示,只有2019年和2020年两次问询延迟回复,都对市场产生了一定的负面影响,而2018年实时全面回复,及时打消了投资者顾虑,从而很快能够回归正常。因此,回函时间也能在一定程度上对市场产生影响,且回复及时有正向作用,回复延期则会加剧负面影响。

(二)问询内容

如果涉及投资者敏感问题,特别是违规担保、违规占用资金等违规问题,市场波动剧烈。对比分析吉鑫科技各年度市场反应,第三次问询涉及违规担保等问题,收函当日超额收益率直接下降2.53%,实际收益率低于预期收益率1.96%,远大于第一次问询反应。由此可见,投资者对此类事件易产生恐慌,原因在于违规担保承担着连带责任,倘若债权人无法偿清债务,则由公司代为偿还。这无疑会对公司财务状况造成巨大冲击,进一步损害投资者切身权益。监管部门的问询监管一方面督促公司及时处理此类事件,并提供完整可靠的信息披露,从而利于投资者正确决策;另一方面问询函负面作用在一定程度上抑制公司产生类似事件,使得公司主动加强内部控制管理,同时尽可能披露全面可靠信息,从而避免收到此类问询函文件。

(三)同一年度被问询次数

吉鑫科技2020年针对相同问题收到了两次问询,第二次问询的发生,使超额收益率持续低迷。说明问询次数越多,公司即使进行回复,也不能打消投资者的顾虑,反而加强了负面影响,降低第一次问询回函缓解投资者负面情绪的作用。

六、研究结论与建议

(一)研究结论

研究发现:(1)问询函的发放,会引发公司市场反应,且通常为负面影响;(2)问询函涉及投资者关注事项,特别是违规问题时,市场反应异常明显;(3)被问询次数越多,负面影响会加大;(4)公司回函时间也会影响市场反应,回复及时会发挥积极作用,回复逾期激化负面影响。

从实际执行效果来看,我国证券交易所年报问询函制度充分体现出其合理性和有效性。问询函的发放,降低了信息不对称程度,有利于投资者做出更为正确的决策,提高市场的资源配置效率;虽然问询函的发放对企业股价暂时产生了负面影响,但就长期发展而言,能够促进企业加强公司治理,提升公司质量,从而促进企业持续性发展。

(二)建议

1.对交易所监管制度的建议

首先,证券监管机构应进一步完善问询监管制度,持续跟踪被问询公司,加强后续处罚力度,基于以往公司违规情形,在现有的工作细则上细化违规情形,增加企业违法违规的成本,建立违法必究的从严监督氛围,从而使公司自发的提高自我管理。其次,强化监督合作,发挥协同作用。可以将问询函监管机制与其他监管机制融合起来,形成监督合力。

2.对上市公司的建议

首先,应积极及时全面回函,消减市场负面情绪。根据本文研究结论,公司回函态度以及信息披露质量对市场具有较大影响。一方面,当公司收到问询函时,回复速度越慢,投资者负面反应越强烈,特别是涉及投资者敏感问题,可能会引发一系列不良反应;另一方面,信息披露不齐全可能会引发第二次问询,进一步扩大问询函负面影响。因此,上市公司应确保回函的及時性及披露的全面性。

其次,应优化内部控制体系,加强公司治理,提高会计信息透明度,降低收函概率。一方面,健全的内部控制体系,可以减少甚至避免违规担保、资金占用等问题的发生,保障各方利益的权利和责任,提升公司治理效率,为公司持续健康发展提供支持,从而减少收到此类问题问询函的几率;另一方面,披露年报时尽可能详细,避免因信息披露不完全收到问询函。

主要参考文献:

[1]斯瑾慧.交易所非处罚性监管能抑制异常股价波动吗?——基于问询函和关注函的研究[J].财会通讯,2023(09):72-77.

[2]Schrand Liesa,Freybote Julia,Schaefers Wolfgang. Do REIT investors care An investigation into the market response to the public release of SEC comment letter correspondences[J].Journal of Property Research,2021,38(4).

[3]Dechow P.,Lawrence A.,Ryans J..SEC comment letters and insider sales[J].The Accounting Review,2016(91):401-439.

[4]陈运森,邓祎璐,李哲.非处罚性监管具有信息含量吗 ——基于问询函的证据[J].金融研究,2018(04):155-171.

[5]万明,宋清华.证券交易所公开谴责效率的实证分析——基于深、沪交易所比较的视角[J].投资研究,2012(03):125-138.

[6]杨海波,李建勇.问询监管的市场反应——基于深交所数据的实证分析[J].北京工商大学学报(社会科学版),2018(2):84-93.

[7]杨雄辉.上市公司并购短期绩效测量及理论分析[J].中国注册会计师,2021(09):61-64.

责编:吴迪

猜你喜欢

会计之友(2016年24期)2017-01-09

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商(2016年21期)2016-07-06

商(2016年3期)2016-03-11

会计之友(2015年18期)2015-09-10

商场现代化(2015年9期)2015-05-29

商场现代化(2015年9期)2015-05-29

会计之友(2015年8期)2015-04-16

会计之友(2014年11期)2014-05-04