影响企业绩效、企业声誉和决策有用性

2014-05-04 07:19徐光华黄亚楠

会计之友 2014年11期

徐光华 黄亚楠

【摘 要】 社会责任信息的披露效应,即企业披露履行社会责任情况对其经营和财务绩效造成的效果以及信息披露引起的资本市场反应,是实务界与理论界都十分关注的问题,众多学者针对该问题进行了研究。文章主要就社会责任信息披露影响企业绩效、企业声誉和社会责任信息的决策有用性三方面进行综述研究,分析了已有研究中存在的问题与不足,指出今后的研究应统一量化标准,探究社会责任信息披露效应的实现机理。

【关键词】 社会责任信息披露; 企业声誉; 企业绩效; 市场反应

中图分类号:F234;F272.5 文献标识码:A 文章编号:1004-5937(2014)11-0008-04

当前,企业履行社会责任的观念已被世界众多企业普遍认可。2006年9月,深交所发布《深圳证券交易所上市公司社会责任指引》,鼓励企业尽快建立社会责任制度,编报上市公司社会责任报告。次年末,国务院国资委又发布《关于中央企业履行社会责任的指导意见》,对中央企业履行社会责任提出了相应要求。2008年5月,上海证券交易所发布了《关于加强上市公司社会责任承担工作的通知》,希望上市公司披露在履行社会责任方面的特色做法与成绩,并鼓励在发布年报的同时披露年度社会责任报告。随着越来越多的企业(尤其是上市公司)履行社会责任并披露社会责任信息,其所带来的披露效应必将引起实务界的关注和理论界的重视。

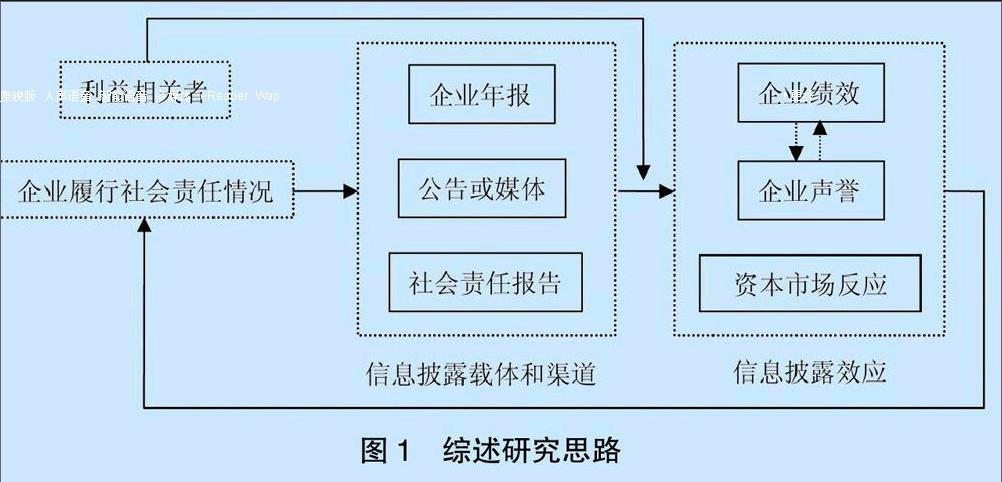

本文对企业社会责任信息披露效应进行的研究,将聚焦社会责任披露效应的三个方面:一是社会责任信息披露对企业绩效的影响;二是社会责任信息披露对企业声誉的影响;三是社会责任信息披露的决策有用性问题。将企业绩效(企业价值与财务绩效)与资本市场反应区分开来,主要考虑的是实证研究中企业绩效解释变量的区别:相较于市场反应常用的超额累计收益率(CAR)和股价动态信息,企业绩效常用的传统会计收益指标和托宾Q值等更为静态。本文研究思路见图1。

一、社会责任信息披露影响企业绩效的研究

一段时期以来,人们对企业披露社会责任信息是否与企业财务绩效提升呈正相关关系进行了持续的研究,以证明履行社会责任将对企业长期业绩产生积极作用,继而为企业履行社会责任赢得投资者和管理层的支持提供理论依据。

众多研究并没有得出一致的结论。Margolis和Walsh(2003)列表分类统计了1972—2002年间127份研究企业社会绩效与财务绩效关系的实证论文,结果显示:近半数支持两者正相关,25%的研究指出两者没有显著关系,两者负相关的结论占5%左右,剩余文献则得到了一些混合的结论。鉴于该方面的综述研究较为多见,本文对该问题的归纳相对简略。

(一)社会责任信息披露与企业绩效正相关

Ruf等(2001)将企业披露的社会责任信息划分为八大类,运用问卷调查法对其内容进行赋权,加权平均后得出社会责任信息披露的总分,进而实证研究企业社会责任信息变动与其财务绩效的关系。研究结果表明,企业社会责任披露情况的改善既能在短期内提升其财务绩效,也能在长期对其盈利能力有推动作用。沈洪涛(2005)聚焦1997—2003年的非金融A股上市公司,实证检验其社会责任信息与财务绩效之间的关系,当前,企业履行社会责任的观念已被世界众多企业普遍认可。2006年9月,深交所发布《深圳证券交易所上市公司社会责任指引》,鼓励企业尽快建立社会责任制度,编报上市公司社会责任报告。次年末,国务院国资委又发布《关于中央企业履行社会责任的指导意见》,对中央企业履行社会责任提出了相应要求。2008年5月,上海证券交易所发布了《关于加强上市公司社会责任承担工作的通知》,希望上市公司披露在履行社会责任方面的特色做法与成绩,并鼓励在发布年报的同时披露年度社会责任报告。随着越来越多的企业(尤其是上市公司)履行社会责任并披露社会责任信息,其所带来的披露效应必将引起实务界的关注和理论界的重视。

本文对企业社会责任信息披露效应进行的研究,将聚焦社会责任披露效应的三个方面:一是社会责任信息披露对企业绩效的影响;二是社会责任信息披露对企业声誉的影响;三是社会责任信息披露的决策有用性问题。将企业绩效(企业价值与财务绩效)与资本市场反应区分开来,主要考虑的是实证研究中企业绩效解释变量的区别:相较于市场反应常用的超额累计收益率(CAR)和股价动态信息,企业绩效常用的传统会计收益指标和托宾Q值等更为静态。本文研究思路见图1。

一、社会责任信息披露影响企业绩效的研究

一段时期以来,人们对企业披露社会责任信息是否与企业财务绩效提升呈正相关关系进行了持续的研究,以证明履行社会责任将对企业长期业绩产生积极作用,继而为企业履行社会责任赢得投资者和管理层的支持提供理论依据。

众多研究并没有得出一致的结论。Margolis和Walsh(2003)列表分类统计了1972—2002年间127份研究企业社会绩效与财务绩效关系的实证论文,结果显示:近半数支持两者正相关,25%的研究指出两者没有显著关系,两者负相关的结论占5%左右,剩余文献则得到了一些混合的结论。鉴于该方面的综述研究较为多见,本文对该问题的归纳相对简略。

(一)社会责任信息披露与企业绩效正相关

Ruf等(2001)将企业披露的社会责任信息划分为八大类,运用问卷调查法对其内容进行赋权,加权平均后得出社会责任信息披露的总分,进而实证研究企业社会责任信息变动与其财务绩效的关系。研究结果表明,企业社会责任披露情况的改善既能在短期内提升其财务绩效,也能在长期对其盈利能力有推动作用。沈洪涛(2005)聚焦1997—2003年的非金融A股上市公司,实证检验其社会责任信息与财务绩效之间的关系,结论支持显著的正相关关系。

(二)社会责任信息披露与企业绩效负相关

企业披露社会责任信息需要相应的载体与渠道,所以不可避免地需要花费额外的成本。因此,部分学者认为这会降低企业财务绩效,进而减损企业价值,企业披露社会责任信息也就与企业绩效负相关。李正(2006)将企业承担的社会责任与企业价值(托宾Q值)进行两阶段最小二乘回归,得出从当期来看两者的关系负相关的结论。

猜你喜欢

俪人·教师版(2016年15期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年21期)2016-07-06

商(2016年3期)2016-03-11