基于医疗资源与医疗服务对比的中医医院高质量发展研究

2024-01-09 16:26:47王成李瑞锋鄢锴灵马爽

中国卫生质量管理 2023年11期

王成 李瑞锋 鄢锴灵 马爽

[摘要]目的 了解2011年-2021年我国中医医院的医疗资源配置与医疗服务提供情况,并与同期全国医院相关指标比较,为促进中医医院高质量发展提供参考。方法从《中国卫生健康统计年鉴》和《全国中医药统计摘编》提取2011年-2021年医疗资源、医疗服务、经济运行、医师工作效率相关指标数据,采用构成比、增长速度、年均增长率等指标进行描述性统计分析。结果 在医疗资源方面,我国中医医院的机构数、卫生技术人员数、平均开放病床数均逐年递增,且卫生技术人员数、平均开放病床数的年均增长率均高于全国医院。在医疗服务方面,除受新冠疫情影响的2020年和2021年外,2011年-2019年中医医院门急诊人次以及出院人数均呈持续增长趋势,门急诊人次年均增长率低于全国医院,出院人数增速明显高于全国医院,病床使用率降速低于全国医院且与全国医院差距逐步缩小,中医处方占门诊处方比例呈增长趋势。在经济运行方面,中医医院总收入、总支出均呈逐年增长趋势且年均增长率均略高于全国医院,各年份门诊患者和住院患者次均医药费用均低于全国医院。在医师工作效率方面,中医医院医师人均全年担负诊疗人次和住院床日均呈“先丹后降”趋势,且各年份医师人均全年担负诊疗人次均高于全国医院,担负住院床日均低于全国医院,医师人均年业务收入均低于全国医院。结论 中医医院医疗资源整体扩容,医疗服务能力不断增强,经济运行情况良好,但高质量发展基础相对薄弱,门诊服务发展相对缓慢,未来需完善中医药卫生资源配置,充分发挥中医门诊服务优势,关注中医药服务价格调整扣医师业务收入。

[关键词]中医医院;医疗资源;医疗服务;高质量发展

中图分类号:R197.4 文献标识码:A

中医药卫生资源是我国医药卫生事业的重要组成部分,在维护居民生命健康中发挥着独特优势。《中医药发展“十三五”规划》(国中医药规财发[2016]25号)指出,“十二五”时期中医药事业获得长足发展。《“十四五”中医药发展规划》(国办发[2022]5号)指出,“十三五”期间,中医药发展顶层设计加快完善,政策环境持续优化,支持力度不断加大,但中医药发展不平衡不充分问题仍然突出,中医药优质医疗服务资源总体不足,基层中医药服务能力仍较薄弱,中医药特色人才培养质量还需提升。2021年6月,国务院办公厅发布的《关于推动公立医院高质量发展的意见》(国办发[2021]18号)提出,公立医院发展方式要从规模扩张转向提质增效。作为公立医院的重要支撑,中医医院是中医药服务体系的主体,是实现公立医院提质增效的重要力量,是推动我国中医药高质量发展的主力军,在全面推进健康中国战略中发挥着重要作用。本研究对比分析了“十二五”时期以来,即2011年-2021年我国中医医院与全国医院的医疗资源、医疗服务等指标,以期为推动我国中医医院高质量发展提供参考。

1资料与方法

1.1资料来源

本研究数据来源于2012年-2022年国家卫生健康委员会编制的《中国卫生健康统计年鉴》和2011年-2021年国家中医药管理局发布的《全国中医药统计摘编》。

全国医院包括综合医院、中医医院、中西医结合医院、民族医院、各类专科医院、护理院和医学院校附属医院,但不包括专科疾病防治院、妇幼保健院和疗养院。中医医院指中医(综合)医院和中医专科医院,但不包括中西医结合医院和民族医院。本研究用机构数、卫生技术人员数、平均开放病床数反映全国医院和中医医院医疗资源情况,用门急诊人次、出院人数、病床使用率、中医处方占门诊处方比例反映全国医院和中医医院医疗服务情况,用总收入、总支出、总结余、门诊与住院患者次均医药费用反映全国医院和中医医院经济运行情况,用医师人均全年担负诊疗人次与住院床日、医师人均年业务收入反映全国医院和中医医院医师工作效率情况。

1.2研究方法

采用Excel 2022软件对数据进行录入和整理,使用SPSS 27.0软件对数据进行统计分析,运用增长速度、年均增长率等指标对全国医院和中医医院的医疗资源、医疗服务情况等指标进行对比分析。需要说明的是,由于卫生技术人员数、平均开放病床数、门急诊人次、出院人数、总收入、总支出6个指标数据较大,故在分析时进行了换算处理。

2结果

2.1医疗资源情况

2.1.1机构数 2011年以来,我国中医医院数量逐年递增,2021年共有4 630家,较2011年增加1 835家,增长了65.65%,年均增长率为5.18%。同期,全国医院数量逐年递增,2021年共有36 570家,较2011年的21 979家增长了66.39%,年均增长率为5.22%,略高于中医医院的年均增长率,见表1。

2.1.2卫生技术人员数 2011年以来,我国中医医院卫生技术人员数量逐年递增,2021年共有101.69万名卫生技术人员,较2011年增加51.83万名,增长了103.95%,年均增长率为7.39%。同期,全国医院卫生技术人员数量逐年递增,2021年共有711.55万名卫生技术人员,较2011年的370.55万名增长了92.03%,年均增长率为6.74%,低于中医医院的年均增长率。见表1。

2.1.3平均開放病床数 2011年以来,我国中医医院平均开放病床数量逐年递增,2021年平均开放病床数98.05万张,较2011年增加52.35万张,增长了114.55%,年均增长率为7.93%。同期,全国医院平均开放病床数量逐年递增,2021年平均开放病床数705.65万张,较2011年的355.37万张增长了98.57%,年均增长率为7.10%,低于中医医院的年均增长率。见表1。

2.2医疗服务情况

2.2.1门急诊人次

2021年我国中医医院门急诊诊疗人次达5.76亿人次,较2011年增加2.23亿人次,增长了63.17%,年均增长率为5.02%。2021年全国医院门急诊诊疗人次达37.82亿人次,较2011年的22.11亿人次增长了71.05%,年均增长率为5.51%,高于中医医院的年均增长率。见表2。

2.2.2出院人数 2021年我国中医医院出院人数为0.28亿人,较2011年增长了115.38%,年均增长率为7.97%。2021年全国医院出院人数达2.01亿人,较2011年的1.07亿人增长了87.85%,年均增长率为6.51%,远低于中医医院的年均增长率。见表2。

2.2.3病床使用率 2011年2021年,我国中医医院病床使用率从86.34%下降至73.90%,总体下降了12.44个百分点。同期,全国医院病床使用率从88.48%下降至74.55%,总体下降了13.93个百分点。见表2。

2.2.4中医处方占门诊处方比例

2012年-2021年,我国中医医院中医处方占门诊处方比例从41.74%增加至55.70%,增长了33.45%,年均增长率为3.26%。同期,全国医院中医处方占门诊处方比例从15.12%增加至27.21%,增长了79.96%,年均增長率为6.75%。可见,中医医院中医处方占门诊处方比例虽高于全国医院,但增速和年均增长率低于全国医院。见表2。

2.3经济运行情况

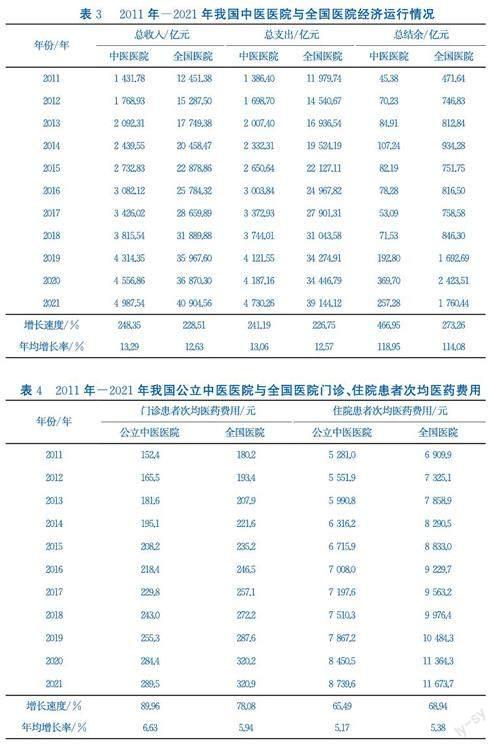

2.3.1总收入与总支出 2021年我国中医医院总收入4 987.54亿元,比2011年增加3 555.76亿元,增长了248.35%,年均增长率为13.29%;总支出为4 730.26亿元,比2011年增加3 343.86亿元,增长了241.19%,年均增长率为13.06%。2021年全国医院总收入40 904.56亿元,较2011年的12 451.38亿元增长了228.51%,年均增长率为12.63%;总支出达39 144.12亿元,较2011年的11 979.74亿元增长了226.75%,年均增长率为12.57%。全国医院总收入与总支出年均增长率均低于中医医院。见表3。

2.3.2总结余 2021年我国中医医院总结余为257.28亿元,较2011年增长了466.95%,年均增长率为118.95%。2021年全国医院总结余为1 760.44亿元,较2011年增长了273.26%,年均增长率为114.08%,低于中医医院的年均增长率。见表3。

2.3.3门诊患者次均医药费用 2021年我国公立中医医院门诊患者次均医药费用为289.5元,较2011年增加137.1元,增长了89.96%,年均增长率为6.63%。2021年全国医院门诊患者次均医药费用为320.9元,较2011年的180.2元增长了78.08%,年均增长率为5.94%,低于中医医院的年均增长率。见表4。

2.3.4住院患者次均医药费用 2021年我国公立中医医院住院患者次均医药费用为8 739.6元,较2011年增加3 458.6元,增长了65.49%,年均增长率为5.17%。2021年全国医院住院患者次均医药费用为11 673.7元,较2011年的6 909.9元增长了68.94%,年均增长率为5.38%。见表4。

2.4医师工作效率情况

2.4.1医师人均全年担负诊疗人次 2011年-2021年,我国中医医院和全国医院医师人均全年担负诊疗人次均呈现“先升后降”趋势,且中医医院各年份医师人均全年担负诊疗人次均高于全国医院。见表5。

2.4.2医师人均全年担负住院床日 2011年-2021年我国中医医院和全国医院医师人均全年担负住院床日均呈现“先升后降”趋势,且中医医院各年份医师人均全年担负住院床日均低于全国医院。见表5。

2.4.3医师人均年业务收入 2021年我国中医医院医师人均年业务收入为117.08万元,较2012年增加38.80万元,增长了49.57%,年均增长率为4.57%。2021年全国医院医师人均年业务收入为149.50万元,较2012年的100.15万元增长了49.28%,年均增长率为4.55%。中医医院各年份医师人均年业务收入均低于全国医院。见表5。

3讨论与建议

3.1中医医院医疗资源整体扩容,但高质量发展基础相对薄弱

本研究结果显示,2011年2021年我国中医医院数量、卫生技术人员数量和平均开放病床数量持续增长,这表明我国中医医院医疗资源整体扩容。同时,2011年2021年,我国中医医院卫生技术人员数和平均开放病床数年均增长率均高于全国医院。这与近年来我国政府高度重视中医药发展,加大了对中医医院的建设和投入力度有关。《2022中国卫生健康统计年鉴》数据显示,2021年我国中医医院的机构数、卫生技术人员数、平均开放病床数分别为4 630家、101.69万名、98.05万张,占全国医院比例分别为12.67%、14.29%、13.89%。由此可见,与其他类别医院比较,我国中医医院医疗卫生资源相对不足。在医疗资源数量相对有限的情况下,高质量发展可能面临制约。充足的医疗资源是中医医院高质量发展的前提与基础。因此,“十四五”时期,应继续深入推进中医医疗资源整体扩容与布局优化,合理增加中医医院数量,建成一批具有高水平的多学科、多功能中医医院,全面推动中医特色重点医院建设,同时需持续引进并培养中医药卫生技术人才,以夯实中医医院高质量发展基础。

3.2中医医院医疗服务能力增强,但需进一步发挥中医门诊服务优势

本研究结果显示,除受新冠疫情影响的2020年和2021年外,2011年-2019年我国中医医院门急诊人次以及出院人数均呈持续增长趋势,这表明我国中医医院医疗服务能力不断增强。但是,中医医院的门急诊人次年均增长率低于全国医院,表明过去的10年间中医医院的门诊服务发展相对缓慢。中医医院出院人数增速明显高于全国医院,病床使用率降速低于全国医院且与全国医院差距逐步缩小,这表明中医医院住院服务能力有所增强。病床使用率是指在某一时间段内所开放的病床与使用的病床时间的比例,是充分体现病床负荷现状的重要指标。其在85%-93%范围内是合理的,当该指标较低时,表明该段时间内医院病床较为空闲,未得到有效利用;当该指标较高时,则表明该段时间内医院病床负荷超重。本研究结果显示,2011年-2021年我国中医医院和全国医院病床使用率总体均呈下降趋势,且中医医院自2015年起、全国医院自2017年起,病床使用率均<85%。这提示医院应合理规划床位资源。

中医处方占门诊处方比例是衡量中医药服务能力的重要指标。本研究结果显示,中医医院与全国医院的中医处方占比均呈增长趋势,且2012年-2021年全国医院的中医处方占比年均增长率约是中医医院的2.1倍,这表明无论是中医医院还是全国其他医院,中医药服务能力均明显提升。尤其是2020年-2021年,中医医院中医处方占比提高了3.94个百分点,全国医院中医处方占比提高了8.37个百分点,这表明中医药在抗击新冠疫情中发挥了重要作用。

综上,中医医院需继续加强中医药服务能力建设,坚持“中医药服务为主”的办院模式,遵循中医药“传承精华,守正创新”的发展规律,进一步发挥中医门诊优势,增强门诊服务能力,持续提高住院服务能力。同时,建立健全体现中医药特点的现代医院管理制度,改革绩效考核体系,如将中医治疗率、中医诊疗技术使用率、中药饮片使用率、优势病种诊疗方案执行率等中医药特色指标纳入绩效考核体系中,避免“以西律中”,引导中医医院临床科室充分发挥中医药特色优势,改善患者就医体验,实现中医医院高质量发展。

3.3中医医院经济运行情况良好,高质量发展有较大空间

本研究结果显示,2011年-2021年我国中医医院总收入、总支出、总结余3个经济运行指标数据总体均呈增长趋势,且年均增速均略高于全国医院。这表明中医医院经济运行情况良好。这与“十二五”时期以来,我国将“促进中医药传承创新发展”上升为国家战略,进行顶层设计与统筹规划,各地政府积极推行中医药政策有关。在次均医药费用方面,2011年-2021年我国公立中医医院和全国医院的次均医药费用均呈增长趋势,但相对于全国医院,公立中医医院的门诊和住院次均医药费用明显较低。这表明中医医院服务具有明显的价格优势,高质量发展拥有较大空间。因此,“十四五”期间,应加大对中医药政策支持力度,增加中医医院财政拨款投入,不断改善中医医院经济运行水平;同时,中医医院要完善内部财务运营管理机制,实行精细化管理,加强成本管控,促进医院良性运转,助推中医医院高质量发展。

3.4中医医院医师年业务收入较低,高质量发展面临瓶颈

本研究结果显示,2011年-2021年我国中医医院医师人均全年担负诊疗人次、住院床日均呈现“先升后降”趋势,各年份担负诊疗人次均略高于全国医院,担负住院床日则均低于全国医院。以2019年为例,中医医院的医师人均全年担负诊疗人次约是全国医院的1.03倍,全国医院的医师人均全年担负住院床日约是中医医院的1.09倍。这在一定程度上体现了相对于其他医院,中医医院以门诊为主、住院为辅的特点。

值得注意的是,虽然中医医院和全国医院的医师人均年业务收入总体均呈现增长趋势且增速相近,但中医医院的医师人均年业务收入整体水平远低于全国医院,例如,2019年全国医院的医师人均年业务收入约是中医医院的1.27倍。这可能与当前中医医疗服务项目定价偏低相关,是中医医院转型发展的制约因素之一。因此,“十四五”时期,应重点关注中医药服务的价格调整和中医医院医师的业务收入问题,适当提高部分中医药特色治疗项目的门诊和住院服务费用,价格调整时应体现中医医务人员技术劳务价值,探索建立符合中医医师技术劳务价值特点的绩效激励机制。

4本研究局限与展望

受限于数据的可获得性和研究方法的单一性,本研究仅从医疗资源、医疗服务两个维度,对中医医院与全国医院的相关指标数据进行对比分析,从数据变化趋势和差距中寻找影响中医医院高质量发展的因素,无法从中医医疗服务功能、中医医院学科建设等视角进一步分析挖掘中医医院高质量发展需补齐的短板。未来,可丰富指标数据和研究方法,从中医医疗服务功能、中医医院学科建设等更多视角深入挖掘中醫医院高质量发展影响因素。

猜你喜欢

实用中医药杂志(2022年8期)2022-11-04 09:06:24

湘潮(上半月)(2021年3期)2021-07-20 07:28:06

公民与法治(2020年5期)2020-05-30 12:34:04

新民周刊(2018年11期)2018-04-02 04:29:06

领导科学论坛(2018年4期)2018-03-24 09:31:48

人民论坛(2018年5期)2018-03-12 00:16:18

祖国(2018年1期)2018-02-02 18:01:45

现代企业文化·理论版(2016年20期)2016-12-20 19:13:08

青年时代(2016年27期)2016-12-08 22:27:25

现代营销·学苑版(2016年9期)2016-12-08 02:20:45