中国数字普惠金融对农业农村高质量发展的影响

2024-01-08 23:54:00赵敏张怡

湖北农业科学 2023年12期

关键词:数字普惠金融

赵敏 张怡

摘要:梳理數字普惠金融对农业农村高质量发展的影响机制,基于2011—2019年中国30个省级面板数据实证分析数字普惠金融对农业农村高质量发展的影响。结果表明,数字普惠金融的覆盖广度、使用深度以及数字化程度与农业农村高质量发展呈显著正相关关系,其中覆盖广度、使用深度具有显著的南北方区域异质性差异,但数字化程度却未呈现显著性差异;进一步研究发现,农业农村高质量发展存在正向空间溢出效应,数字普惠金融与“宽带乡村”试点对农业农村高质量发展具有显著的正向空间溢出效应。最后提出对策建议,为更好地推动农业农村绿色转型,实现农业农村高质量发展。

关键词:数字普惠金融;农业农村高质量发展;宽带乡村

中图分类号:F832;F323 文献标识码:A

文章编号:0439-8114(2023)12-0243-09

DOI:10.14088/j.cnki.issn0439-8114.2023.12.042 开放科学(资源服务)标识码(OSID):

The impact of Chinas digital inclusive finance on the high-quality development of agriculture and rural areas

ZHAO Min, ZHANG Yi

(School of Management,Qingdao Agricultural University, Qingdao 266109,Shandong,China)

Abstract: The impact mechanism of digital inclusive finance on the high-quality development of agriculture and rural areas was combed, and the impact of digital inclusive finance on the high-quality development of agriculture and rural areas was empirically analyzed based on the panel data of 30 provinces in China from 2011 to 2019. The results showed that the coverage breadth, use depth and digitization degree of digital inclusive finance had a significant positive correlation with the high-quality development of agriculture and rural areas. Among them, the coverage breadth and use depth had significant regional heterogeneity differences between north and south, but the digitization degree did not show significant differences. Further research showed that there was a positive spatial spillover effect in the high-quality development of agriculture and rural areas, and the digital inclusive finance and pilot of the “broadband village” had a significant positive spatial spillover effect on the high-quality development of agriculture and rural areas. Finally, countermeasures and suggestions were put forward to better promote the green transformation of agriculture and rural areas and realize the high-quality development of agriculture and rural areas.

Key words:digital inclusive finance; high-quality development of agriculture and rural areas; broadband village

改革开放以来,工业化、城镇化进程加快,解决中国农村与农民发展问题时,单一的城镇化思维,阻碍了“三农”问题的解决[1],如农村空心化、农民增收难、农业生产资源消耗大以及环境安全问题日益凸显,阻碍农业农村高质量发展[2,3]。高质量发展是关系党的使命宗旨的重大政治问题,关系民生的重大社会问题,关系中华民族永续发展的根本大计[4]。农业农村高质量发展作为高质量发展的重要一环,实现农业农村高质量发展既是破解中国农业农村发展生态环境压力和资源短缺困境的重要方式,又是满足人民日益增长的美好生活的客观要求[5],是贯彻落实乡村振兴战略的重要抓手与全面建成社会主义现代化农业强国的必然要求。

在推动农业农村高质量发展的过程中,金融资源举足轻重,农村金融服务覆盖低,融资成本高和资金利用效率低等矛盾并没有彻底扭转[2]。数字普惠金融为解决上述问题带来转机,依托互联网、大数据、云计算等技术[6],数字普惠金融与经济社会各领域融合的广度与深度不断扩展,成为助推中国经济高质量发展的重要力量[7]。数字普惠金融的快速发展,一方面可以丰富数字普惠金融、农业农村高质量发展相关理论,另一方面可以为助推农业农村高质量发展,实现乡村振兴以及建设社会主义现代化农业强国提供相关启示。

關于农业农村高质量发展,学者们在有关农业农村高质量发展测度、影响因素以及提升路径等方面展开深入研究。首先,在测度方面,诸多学者对农业农村高质量发展情况基于不同视角使用不同方法进行测算[8]。其次,在影响因素方面,学者们认为以城市化水平[9]与产业结构升级[2]等经济因素,还有以土地流转政策[10]为代表的政策因素是影响农业农村高质量发展的重要影响因素。最后,在提升路径方面,魏后凯[11]认为可以通过质量兴农、效益兴农和绿色兴农等路径实现农业农村现代化;张露等[12]认为要坚持因“地”制宜、因“人”制宜、因“事”制宜的发展路径才能更好地促进农业农村高质量发展;杨建利等[3]认为数字技术是助推农业农村高质量发展的重要路径。

与已有研究相比,本研究的边际贡献有:①剖析以“互联网+”为依托的数字普惠金融对农业农村高质量发展的影响机理,对相关研究进行了有益补充;②基于新发展理念构建各省份农业农村高质量发展指数,探究数字普惠金融对农业农村高质量发展的影响,创新性地将“宽带乡村”政策作为外生冲击,以缓解基准回归结果可能存在的内生性问题;③克服传统东中西区域异质性研究思路,探究数字普惠金融对农业农村高质量发展的南北方地区区域异质性影响[13];④将数字普惠金融的覆盖广度、使用深度以及数字化程度对农业农村高质量发展进行探究并同时考虑南北方区域异质性差异;⑤探究数字普惠金融、“宽带乡村”试点对农业农村高质量发展的空间溢出效应。

1 理论机制与研究假说

数字普惠金融作为新科技革命与产业变革的产物,依托互联网、大数据、云计算、区块链等技术,数字普惠金融取得了长足发展。根据北京大学数字研究中心公布的第三期北京大学数字普惠金融指数的增长情况可知,2011—2020年中国数字普惠金融业务实现了跨越式发展,2011年各省份数字普惠金融的中位值为33.6,到2015年增长到214.6,2020年进一步增长到334.8,指数值年均增长29.1%。数字普惠金融与经济社会各领域融合的广度与深度不断扩展,成为助推中国经济高质量发展的重要力量[7]。农业农村高质量发展作为中国经济高质量发展重要组成部分,数字普惠金融如何影响农业农村高质量发展,本研究主要通过创新驱动效应、生态文明效应、产业融合效应、金融资源配置效应以及发展共享效应5个方面展开分析数字普惠金融对农业农村高质量发展的影响机制。

一是创新驱动效应。创新与技术进步要素在经济问题的研究中通常被当作内生要素。中国农业技术创新面临着贡献效率低、技术推广受阻等问题[14],然而传统金融服务长期供给不足严重制约了技术创新的展开[15],数字普惠金融通过缓解企业融资约束,直接为企业、科研机构等创新主体提供融资支持,从而提高中国涉农创新能力特别是生物育种、智慧农业、生态环保等领域的技术水平[16],此外还可以提高先进的生产要素(如良种、机械装备、耕种技术等)替代劳动力,强化农业社会化服务,促进农业的专业化并深化农业分工,提升单位劳动力投入的产出效率[12],为农业农村高质量发展提供内在驱动力。

二是生态文明效应。党的十九大报告指出,人与自然和谐共生作为新时代中国特色社会主义建设的基本方略之一,将这一方略贯彻落实在农业农村发展中,就需要加快推进中国农业农村的绿色转型发展[17]。化肥与农药等化学品的广泛使用,导致严重的环境污染与农业面源污染等问题,加大了农业农村生态环境压力[11,12]。数字普惠金融为涉农企业提供融资支撑,有目的地开展对农业农村环境友好型化学品的研发,以及更好地将金融活动与环境污染治理和生态环境保护相结合,通过资源的优化配置,引导资金流入环境保护及生态环境改善的项目,有效改善乡村自然生态状况[18],进而推动农业农村绿色转型。

三是产业融合效应。农业产业融合是以农业为基础与依托,借助产业渗透、产业交叉和产业重组方式,形成新技术、新业态、新商业模式扩宽和延伸农业产业链的过程[16]。农村金融支持不足阻碍农业农村产业融合发展,制约农业农村产业融合发展的进程[18]。数字普惠金融更加注重信贷资金供给与农业产业链资金需求相匹配[19],通过拓宽融资渠道与农业政策性保险促进数字普惠金融对农业农村产业融合从“输血”服务向“造血”服务转型,并依托数字技术与现代信息技术,开发多种农业功能,将农业融入到加工、旅游与商业产业中[3],优化农业资源要素配置,促进农村一二三产业融合,实现农业农村高质量发展[12]。

四是金融资源配置效应。金融资源有限,传统金融“嫌贫爱富”以及“后向型”偏好,农村居民缺乏抵押物、农民个人征信信息缺失、农业生产经营风险大以及居住地分散等特征[20],使得农村金融覆盖面低、融资成本高以及利用效率低等矛盾没有被彻底扭转[21],成为阻碍农业农村高质量发展的瓶颈。传统金融发展所面临的困境需要创新型的金融模式进行解决,数字普惠金融依托“互联网+”等新兴技术,扩宽了覆盖广度、加深了使用深度以及提高了数字便利化程度,有效突破传统金融机构的空间局限性,克服了传统金融服务的地理排斥,为农户、家庭农场、龙头企业等经营主体提供更为丰富多样的融资渠道,激发了农村金融市场活力,实现农村金融资源优化配置[21],提高了农业农村金融服务的效率,促进了农业农村高质量发展。

五是发展共享效应。发展的目的是为了满足人民对美好生活的追求与向往,但城乡公共服务水平差距依旧明显,如当下农村教育文化、医疗卫生、社会保障等公共服务严重滞后,远不如城市基本公共服务均等化和农业农村现代化的需要[11],公益性的基础设施仅依靠市场提供是低效的。数字普惠金融资金配置效应和金融普惠效应在很大程度上优化了资金的配置方向,抑制资本的逐利冲动[22],也增加了政府税收收入[23],为农村公共基础设施建设提供资金支撑,同时提供普惠型的金融服务,并且增加低物质资本和低社会资本家庭的创业行为,促进了包容性增长[24],推动了农业农村高质量发展。

综上,提出本研究假说:数字普惠金融可以发挥创新驱动效应、生态文明效应、产业融合效应、金融资源配置效应以及发展共享效应驱动农业农村高质量发展。

2 研究设计

2.1 计量模型设定与变量说明

为验证研究假说,构建如下的计量模型:

式中,[i]和[t]分别表示省份和年份;[NYH]表示农业农村高质量发展;[SJR]表示数字普惠金融;[X]表示控制变量;[α0]表示常数项目;[α1、αn]均表示变量前的回归系数;[εit]表示随机误差项。

首先,在对计量模型处理时,为了确保上述计量模型的平稳性,对所选取的变量均进行对数化处理。其次,为了缓解因遗漏变量产生的内生性问题,在充分借鉴前人研究的基础上,引入控制变量。本研究中的被解释变量、核心解释变量以及控制变量的相关处理与说明如下所示。

1)被解释变量:农业农村高质量发展水平(NYH)。关于农业农村高质量发展的评价体系,当下学术界尚未形成一套被普遍认可的综合评价指标。其中辛岭等[8]运用熵值法从绿色发展引领、供给体质增效、规模化生产以及产业多元融合4个维度测度2018年中国31个省(市、自治区)的农业高质量发展水平;黄修杰等[9]使用熵值法从农业产品质量、产业效益、生产效率、经营者素质、国际竞争力、农民收入以及绿色发展7个维度对2016年中国30个省份的农业高质量发展进行测度。然而姬志恒[2]认为农业农村高质量发展是实现农业农村现代化的重要引擎,因此有必要基于“创新、协调、绿色、开放、共享”五大新发展理念对农业农村高质量发展进行全面认识,准确评价农业农村高质量发展的状态,本研究充分借鉴其研究的基本思路与框架,结合本研究目的,根据指标的科学性与系统性、数据的可得性与可比性等基本原则,基于层次分析法—熵值法确定指标权重,并基于“创新、协调、绿色、开放、共享”五大新发展理念构建2011—2019年中国省域农业农村高质量发展指标体系。具体指标如表1所示。

2)核心解释变量:数字普惠金融(SJR)。使用北京大学数字金融研究中心与蚂蚁集团研究院共同编制的“北京大学数字普惠金融指数”,这一成果被诸多学者借鉴,得到了学者们的高度认可。同时,该指数涵盖省、市、县三级层面数据,立足于本研究实际,选取该指数省级层面数字普惠金融指数作为数字普惠金融发展水平的衡量指标。

3)控制变量:①财政支农(CZN)。财政支农支出指的是政府用以补贴和保障农业生产、乡村环境改善以及提升农村居民生活水平的各种财政资金的支出,本研究借鉴李艳秋等[25]的研究思路,选取各省份农林水事务支出衡量各省份财政支农力度。②区域创新水平(ZL)。科技创新是农业现代化经济体系的重要推动力,选取各省份专利申请授权数作为衡量区域创新水平的代理变量。③城市化水平(UR)。采用各省份城镇人口占总人口的比重来衡量。④城乡收入差距(TL)。缩小城乡收入差距可以有效提高农业生产率,是中国城乡协调发展的重要内容[26]。本研究采用在学术界认可度较高的方法即泰尔指数测度城乡收入差距,该指数可以较为客观反映城乡收入差距水平,具体计算公式如(2)所示。

式中,[i=1]、[i=2]分别表示城镇与乡村,[t、y、x]分别表示年份、城乡居民可支配收入以及城乡人口。

⑤产业结构升级(CY)。产业结构升级有助于改善乡村发展业态,优化乡村发展动能,但也可能通过产业间收益差距转移乡村创新资源[2],衡量产业结构升级的方法诸多,本研究借鉴汪伟等[27]的研究方法,将第一二三产业均包含在内,构建产业结构升级指数,具体计算如式(3)所示。

式中,[xi]表示第[i]产业产值占总产值的比重,这一指数主要反映三次产业之间的升级情况。

2.2 数据来源与变量描述性统计

本研究基于2011—2019年中国30个省级面板数据(鉴于中国香港、澳門、台湾与西藏存在数据缺失,未将其考虑在内)探究中国数字普惠金融对农业农村高质量发展的影响,其中各省份数字普惠金融原始数据来源于北京大学数字普惠金融研究中心发布的《中国数字普惠金融发展指数》,其他数据来源于2012—2020年《中国统计年鉴》《中国农村统计年鉴》《中国个人和就业统计年鉴》《中国环境统计年鉴》、各省份统计年鉴、商务部以及农业农村部,对于个别缺失数据使用插值法补齐,各变量的具体描述性统计如表2所示。

3 数字普惠金融对农业农村高质量发展的影响实证分析

在进行实证分析之前,有必要对所涉及的变量进行多重共线性检验,一般而言,方差膨胀因子小于10,表明多重共线性在可控范围之内,回归结果如表3所示。由表3可知,各解释变量的方差膨胀因子均小于10,因此在进行实证分析时,可以忽略多重共线性问题。

3.1 基准回归

首先,本研究通过模型检验选择固定效应模型分析数字普惠金融对农业农村高质量发展的影响,回归结果如表4中第(1)列所示,同时为了比较结果的稳健性,将随机效应模型回归结果进行罗列,如表4第(2)列所示。由表4中第(1)列可知,数字普惠金融促进了农业农村高质量发展,同时农业农村高质量发展作为乡村振兴的重要一环,在今后发展中需要注重与引导地区发展数字普惠金融,以助推农业农村高质量发展。

其次,在控制变量中,地方政府财政支农与城市化水平的提升有利于促进农业农村高质量发展,一是伴随着地方政府涉农资金的增加,为农业农村生产要素改革提供资金支撑,同时也为农业农村提供良好的发展环境;二是城市化蔓延能够推动生产要素内涵外延,有效扩展农产品市场空间和农业功能多样性,进而推动农业农村高质量发展。然而城乡居民收入差距拉大以及产业结构升级对农业农村高质量发展起到阻碍作用,一是城乡收入差距拉大会导致资源配置不公平现象更加严重;二是尽管产业结构升级有助于优化区域发展动能,但对农业农村高质量发展存在一定的下行压力[2],甚至成为农业农村高质量发展的瓶颈。值得注意的是,科技创新水平的提升对农业农村高质量发展的效应未通过显著性检验,表明中国的科技创新主要集中在工业部门,对农业部门的创新还有待进一步提升。

再次,为了确保实证分析结果的可靠性与稳健性,进一步使用两种方法进行实证分析,一是替换核心解释变量,考虑到数字普惠金融是以信息网络为重要载体这一客观事实,借鉴黄群慧等[28]的做法,通过构建互联网综合发展指数(INTER)替换数字普惠金融指数,同时为了确保变量的平稳性,将互联网综合发展指数进行对数化处理,回归结果如表4中第(3)列所示。二是进行缩短样本时间,基于2011—2018年中国30个省级面板数据探究数字普惠金融对农业农村高质量发展的影响,回归结果如表4中第(4)列所示。根据表4第(3)列与第(4)列核心解释变量与控制变量的显著性以及正负号所示,并结合表4第(2)列随机效应模型估计结果,均表明实证结果是可靠的,且具有较好的稳健性。

最后,鉴于静态面板回归模型中可能存在互为因果的内生性问题,同时为了更加准确评估数字普惠金融是否促进农业农村高质量发展,本研究创新性地采用“宽带乡村”试点的网络基础设施建设作为外生政策冲击,以双重差分(DID)方法评估这一现实问题。国家发改委、财政部、工信部三部委在2014年6月发布《关于印发“宽带中国”战略及实施方案的通知》,加快推动农村地区宽带发展与普及,将内蒙古自治区、四川省、贵州省、云南省、陕西省和甘肃省作为“宽带乡村”试点的第一期工程,2015年9月重庆市也被纳入“宽带乡村”试点。本研究借助上述省份的“宽带乡村”建设作为试验组,将其他省份作为对照组,采用多期DID模型对“宽带乡村”试点检验是否促进了农业农村高质量发展。回归结果如表4中第(5)列所示,由DID前面的回归系数为正且通过显著性检验,同时也进一步证明了基准回归结果的可靠性与稳健性。

3.2 区域异质性分析

区域发展不平衡不充分是当前经济社会发展不平衡不充分的突出表现之一。由于中国幅员辽阔,不同区域之间资源禀赋存在多样化,随着改革开放进程推进,东部沿海地区率先发展,逐步形成东、中、西三大空间发展格局[29]。有必要进一步探究数字普惠金融发展对农业农村高质量发展的南北方差异,关于南北方地区的划分,参考经济地理划分标准,将本研究的30个省级样本分为南方地区与北方地区(南方地区包括上海市、江苏省、浙江省、安徽省、福建省、江西省、湖北省、湖南省、广东省、广西壮族自治区、海南省、重庆市、四川省、贵州省和云南省;北方地区包括北京市、天津市、河北省、山西省、内蒙古自治区、辽宁省、吉林省、黑龙江省、山东省、河南省、陕西省、甘肃省、青海省、宁夏回族自治区和新疆维吾尔自治区)。回归结果如表5所示,数字普惠金融对农业农村高质量发展具有明显的南北方区域差异,控制变量不变,南方地区数字普惠金融对农业农村高质量发展的提升作用明显高于北方地区,究其原因,一方面经济重心南移,北方地区的数字普惠金融发展规模与速度明显落后于南方地区;另一方面虽然南北方地区在生态领域的平衡发展差距逐步缩小,但北方地区传统产业较多,重化工业比重过高,环境污染明显高于南方地区[29]。

3.3 数字普惠金融各维度对农业农村高质量发展影响

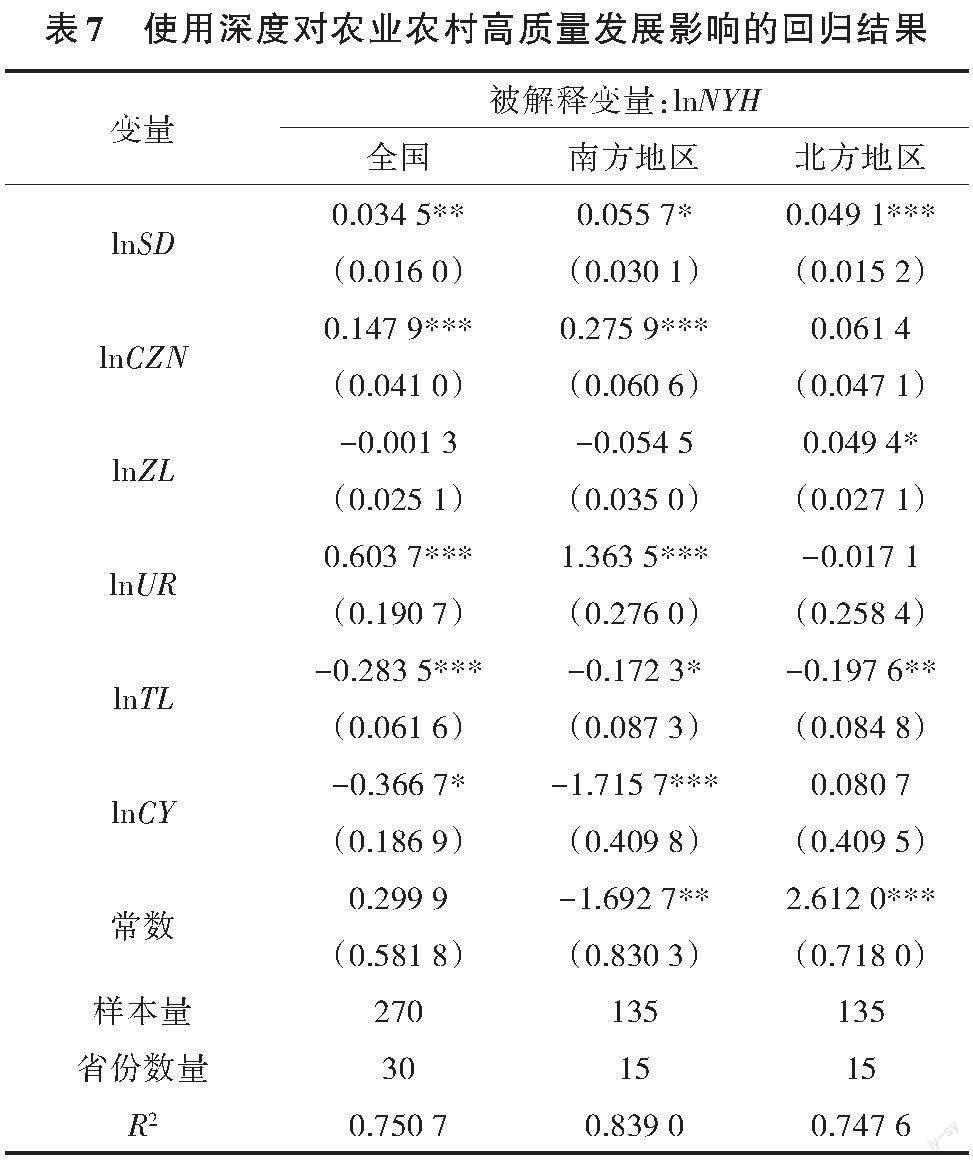

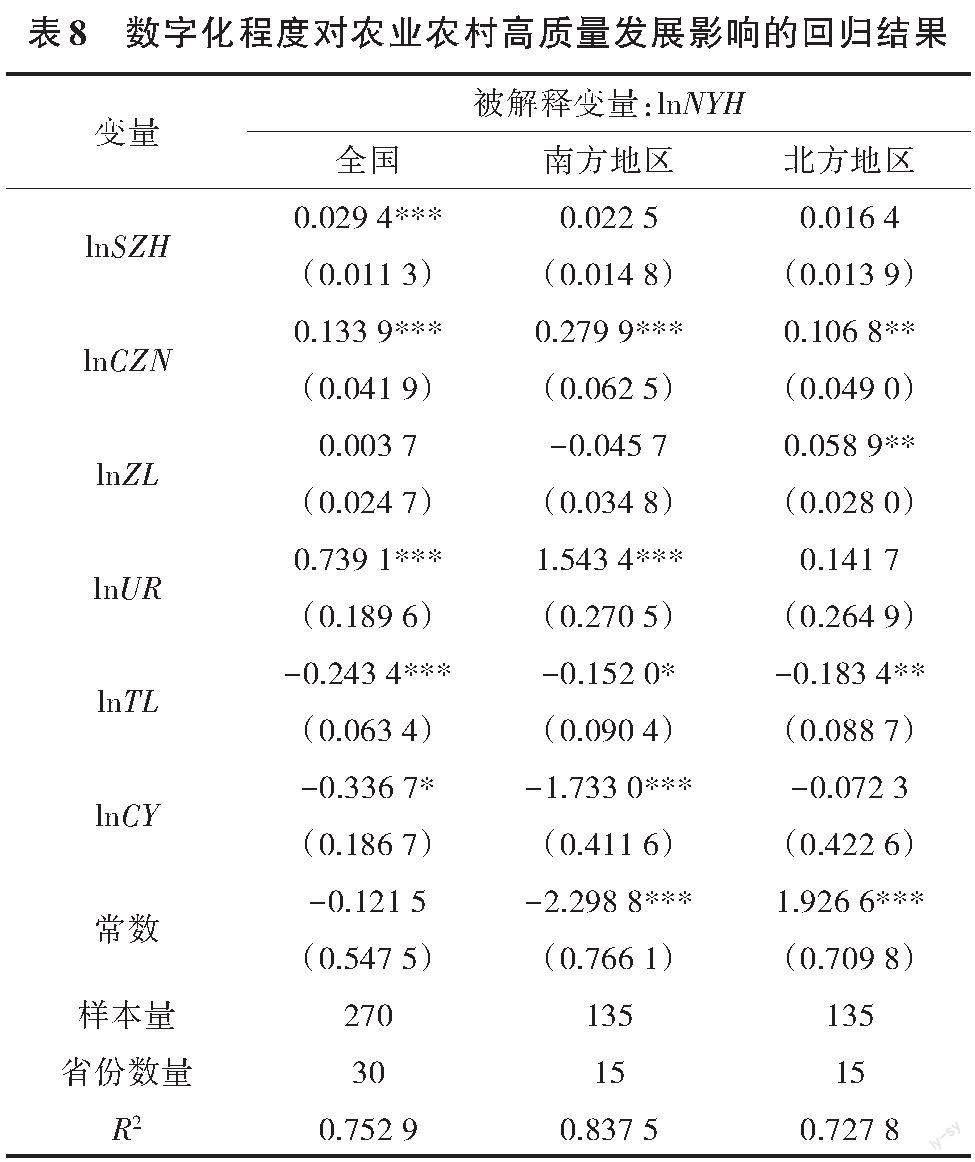

为了客观、全面反映数字普惠金融对农业农村高质量发展的影响,进一步从数字普惠金融服务的覆盖广度(GD)、使用深度(SD)和数字化程度(SZH)3个维度分别探究对农业农村高质量发展的影响。具体回归结果如表6、表7与表8所示。

由表6可知,数字普惠金融覆盖广度对农业农村高质量影响方面,无论是全样本还是子样本,数字普惠金融覆盖广度对农业农村高质量发展均呈正相关关系,数字普惠金融依托互联网服务,拓展了普惠金融的服务范围和触达能力,并以更低的服务成本覆盖更广泛地区,有助于“长尾群体”获取金融服务,促进了金融深化,提高了边远地区的农民生活水平,促进了农业农村高质量发展。在其他变量不变的前提下,相较于全国与北方地区,在中国南方地区,数字金融覆盖广度对农业农村高质量发展的拉动作用尤为明显,呈现着明显的区域差异。

由表7可知,数字普惠金融使用深度对农业农村高质量影响方面,无论是全样本还是子样本,数字普惠金融使用深度对农业农村高质量发展均呈正相关关系且通过显著性检验,数字普惠金融使用深度的内涵是数字金融服务的有效需求[30],伴随着互联网技术的不断发展创新,以余额宝为代表的新型数字金融产品为广大群众提供了支付、信贷、保险、信用等丰富多样的金融服务[31],降低了金融服务的门槛,使得农村居民能够公平及时地获得金融服务,共享金融发展成果,优化金融资源配置,促进农业农村高质量发展。相较于数字普惠金融覆盖广度对农业农村高质量发展的区域性差异,数字普惠金融使用深度对农业农村高质量发展的区域性差异相对较小,也体现了南北方地区将使用深度作为获取金融资源的关键所在,以助推本地区农业农村高质量发展。

由表8可知,数字普惠金融数字化程度对农业农村高质量影响方面,从全样本实证结果可以得出,数字普惠金融数字化程度对农业农村高质量发展具有正相关关系且通过显著性检验,数字化程度反映数字金融服务的便利性、高效性,这也给政策制定者提供相关启示,地方政府应立足当地实际,推动新型金融基础设施的信息化建设,提高交易效率。但从子样本回归结果可以看出,数字普惠金融数字化程度对农业农村高质量发展的影响并未存在显著的区域性差异。

3.4 進一步分析

伴随各地区之间经济联系的日益紧密,不同地区之间的交互效应逐渐显现,农业农村高质量发展作为经济系统的压舱石,若忽略其相关性可能会造成估计结果的偏误,因此选择空间计量模型探究是否存在空间溢出效应,其中空间自回归模型(SAR模型)就可以很好考察相邻地区因变量对本地区因变量的影响,即空间溢出效应,故使用SAR模型进行探究。首先,构建01矩阵并进行标准化处理后进行回归,回归结果如表9所示,体现空间自回归系数ρ通过了显著性检验,表明各省份及其邻近省份之间的农业农村高质量发展具有正向空间关联性,若邻近地区省份依托数字普惠金融的资源配置效应、金融优化效应、农业农村产业融合效应等途径促进本省农业农村高质量发展,往往也会通过空间溢出效应和邻里模仿行为,对该省份农业农村高质量发展产生正向空间相关性。其次,为了确保回归结果的稳健性与可靠性,进一步构建经济地理空间权重矩阵进行回归检验,无论是空间自回归系数ρ,还是其他变量回归系数,其符号方向与变量的显著性均没有发生改变,证实了回归结果的稳健性与可靠性。最后,将“宽带乡村”试点考虑在内以缓解内生性问题,使用01矩阵进行回归分析,同样通过对比各变量前面的回归系数,均未发生明显变化,更加证实了基准回归结果的可靠性。

为了进一步检验数字普惠金融、“宽带乡村”试点对农业农村高质量发展是否存在空间溢出效应,分别对上述3种SAR基准模型进行效应分解,回归结果如表10所示。无论是01矩阵还是经济地理权重矩阵的回归结果均表明数字普惠金融对农业农村高质量发展具有显著的空间溢出效应,数字普惠金融可以打破传统物理网点的限制,具有很强的地理穿透力。此外,“宽带乡村”试点对农业农村高质量发展也具有显著的空间溢出效应,表明伴随着“宽带乡村”试点的深入推进,宽带乡村不仅可以推动本地区农业农村高质量发展,而且对于邻近省份的农业农村高质量发展具有显著的空间溢出效应。

4 结论与建议

本研究基于2011—2019年中国30个省级面板数据探究数字普惠金融对农业农村高质量发展的影响。首先,理论梳理数字普惠金融影响农业农村高质量发展的机制;其次,紧紧围绕创新强农、协调惠农、绿色兴农、开放助农以及共享富农5个维度构建2011—2019年中国30个省(市、自治区)的农业农村高质量发展指标体系;最后,使用计量模型对数字普惠金融与农业农村高质量发展进行实证分析。主要研究结论为:①在考虑内生性与稳健性的前提下,数字普惠金融与农业农村高质量发展具有显著的正相关关系;②数字普惠金融对农业农村高质量发展呈现显著的南北方区域异质性差异;③数字普惠金融的覆盖广度、使用深度以及数字化程度均促进农业农村高质量发展,其中覆盖广度与使用深度具有显著的南北方区域异质性差异,但数字化程度的南北方区域异质性未显现;④进一步研究表明,农业农村高质量发展具有显著的空间溢出效应,数字普惠金融与“宽带乡村”试点对农业农村高质量发展具有显著的正向空间溢出效应。

基于以上研究结论,在实现农业农村高质量发展过程中,提出如下两个方面的建议。

一是充分把握数字时代的优势,加大推进农村网络体系、移动手机终端等信息为代表的新型基础设施建设。进一步扩大数字普惠金融的覆盖广度,为中小微弱主体普及金融知识以提升数字普惠金融发展的使用深度,支持与鼓励以“互联网+”为依托,加强与农村传统金融行业的融合,推动农村普惠金融线上线下服务相融合,以提高数字效率,降低农户与涉农企业金融服务成本。

二是充分发挥“互联网+”、大数据等在农业农村高质量发展中的作用,推动农业农村产业融合、构建“智能+”农业农村生态体系、发展“互联网+数字金融+农业农村高质量”三维发展模式,形成数字技术赋能农业农村高质量发展的合力,逐步形成数字普惠金融与农业农村高质量发展的良性循环与互动发展,推动乡村振兴战略,实现全面建成社会主义现代化农业强国。

参考文献:

[1] 燕连福,赵建斌,毛丽霞.习近平生态文明思想的核心内涵、建设指向和实现路径[J].西北农林科技大学学报(社会科学版),2021,21(1):1-9.

[2] 姬志恒.中国农业农村高质量发展的空间差异及驱动机制[J].数量经济技术经济研究,2021,38(12):25-44.

[3] 杨建利,郑文凌,邢娇阳,等.数字技术赋能农业高质量发展[J].上海经济研究,2021(7):81-90,104.

[4] 史 丹.中国社会主要矛盾转变与党对经济工作的领导[J].中国工业经济,2021(10):5-19.

[5] 魏 琦,张 斌,金书秦.中国农业绿色发展指数构建及区域比较研究[J].农业经济问题,2018(11):11-20.

[6] PETER G,JASCHA-ALEXANDER K,MICHAEL S. Digital Finance and FinTech: Current research and future research directions[J]. Journal of business economics ,2017,87(5):537-580.

[7] 赵 涛,张 智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020,36(10):65-76.

[8] 辛 岭,安晓宁.我国农业高质量发展评价体系构建与测度分析[J].经济纵横,2019(5):109-118.

[9] 黄修杰,蔡 勋,储霞玲,等.我国农业高质量发展评价指标体系构建与评估[J].中国农业资源与区划,2020,41(4):124-133.

[10] 陈宇斌,王 森.土地流转政策对农业高质量发展的影响——基于连续型DID的实证分析[J].当代经济管理,2022,44(2):49-57.

[11] 魏后凯.“十四五”时期中国农村发展若干重大问题[J].中国农村经济,2020(1):2-16.

[12] 张 露,罗必良.中国农业的高质量发展:本质规定与策略选择[J].天津社会科学,2020(5):84-92.

[13] 盛来运,郑 鑫,周 平,等.我国经济发展南北差距扩大的原因分析[J].管理世界,2018,34(9):16-24.

[14] 赵 霞,韩一军,姜 楠.农村三产融合:内涵界定、现实意义及驱动因素分析[J].农业经济问题,2017,38(4):49-57,111.

[15] 唐 松,伍旭川,祝 佳.数字金融与企业技术创新——结构特征、机制识别与金融监管下的效应差异[J].管理世界,2020, 36(5):52-66,9.

[16] 张 岳,周应恒.数字普惠金融、传统金融竞争与农村产业融合[J].农业技术经济,2021(9):68-82.

[17] 罗必良.农业供给侧改革的关键、难点与方向[J].农村经济,2017(1):1-10.

[18] 朱信凯,徐星美.一二三产业融合发展的问题与对策研究[J].华中农业大学学报(社会科学版),2017(4):9-12,145.

[19] 张 林,张雯卿.普惠金融与农村产业融合发展的耦合协同关系及动态演进[J].财经理论与实践,2021,42(2):2-11.

[20] 黄益平,王 敏,傅秋子,等.以市场化、产业化和数字化策略重构中国的农村金融[J].国际经济评论,2018(3):106-124,7.

[21] 傅秋子,黄益平.数字金融对农村金融需求的异质性影响——来自中国家庭金融调查与北京大学数字普惠金融指数的证据[J].金融研究,2018(11):68-84.

[22] 滕 磊,马德功.数字金融能够促进高质量发展吗?[J].统计研究,2020,37(11):80-92.

[23] 梁曉琴.数字普惠金融对地方税收影响的实证研究[J].审计与经济研究,2020,35(5):96-104.

[24] 张 勋,万广华,张佳佳,等.数字经济、普惠金融与包容性增长[J].经济研究,2019,54(8):71-86.

[25] 李艳秋,辛立秋,赵孟鑫.财政支农与金融助农促进农民增收的空间溢出和门槛特征[J].地方财政研究,2021(10):65-71,79.

[26] 曾 龙,付振奇.中国城乡收入差距对农业生产率的影响——基于农村劳动力转移与农村居民收入的双重视角[J].江汉论坛,2021(11):15-24.

[27] 汪 伟,刘玉飞,彭冬冬.人口老龄化的产业结构升级效应研究[J].中国工业经济,2015(11):47-61.

[28] 黄群慧,余泳泽,张松林.互联网发展与制造业生产率提升:内在机制与中国经验[J].中国工业经济,2019(8):5-23.

[29] 许宪春,雷泽坤,窦园园,等.中国南北平衡发展差距研究——基于“中国平衡发展指数”的综合分析[J].中国工业经济,2021(2):5-22.

[30] 钱海章,陶云清,曹松威,等.中国数字金融发展与经济增长的理论与实证[J].数量经济技术经济研究,2020,37(6):26-46.

[31] 郭 峰,王靖一,王 芳,等.测度中国数字普惠金融发展:指数编制与空间特征[J].经济学(季刊),2020,19(4):1401-1418.

猜你喜欢

新财经(2019年5期)2019-06-13 00:37:07

合作经济与科技(2019年10期)2019-06-03 02:22:17

现代商贸工业(2019年9期)2019-03-21 00:32:02

商业经济(2018年10期)2018-11-22 11:02:42

大经贸(2018年6期)2018-09-27 12:09:50

商情(2018年37期)2018-08-17 13:43:48

科学与财富(2018年15期)2018-06-22 09:27:52

时代金融(2017年33期)2018-03-15 17:12:15

当代经济管理(2018年10期)2018-01-09 09:55:14

西部金融(2017年8期)2017-11-27 19:57:39