企业数字化转型对税收规避的影响

2024-01-01 00:00:00杨国莉梁翠华

绿色财会 2024年6期

关键词:数字化转型

摘要:数字经济与实体经济深度融合的大背景下,数字化转型是企业提升核心竞争力的主要路径。基于2011—2021年中国A股上市公司数据,从微观角度探讨数字化转型对企业税收规避行为的影响,并研究其作用机制。研究发现:企业数字化转型对税收规避具有显著的抑制作用;数字化转型能够提高会计信息可比性,进而抑制企业的避税行为;企业数字化转型对避税的抑制作用,在非四大审计、非国企情况下更显著。

关键词:数字化转型;税收规避;会计信息可比性

中图分类号:F27

一、引言

税收规避是指纳税人在不违反税法规定的前提下,运用税法上的漏洞或税法允许的办法,作适当的财务安排或税收策划,达到减轻或解除税负的目的。在数字化转型的大背景下,企业可以获得更多优化税务筹划和规避税收的机会和工具。本研究从会计信息可比性的角度,探讨企业数字化转型对税收规避的影响。会计信息可比性是评估财务报表质量的重要指标,反映了财务报表的准确性、可信度和可比性。为了研究数字化转型对企业会计信息可比性的影响,进而分析其对税收规避行为的潜在影响。选择2011—2021年中国A股上市公司的数据进行实证检验,旨在确定数字化转型是否对税收规避产生影响,并探究其影响机制。

二、理论分析与研究假设

数字化转型有助于提升企业信息透明度,减少信息不对称。通过数字化技术,企业能够更便捷地公开和分享财务数据和税务信息,使税务部门和其他利益相关方更容易获得准确信息,从而减少信息不对称对税收征管的影响。借助数据分析技术和算法,企业能够识别和预测潜在的税收风险。税务部门也可以根据企业提供的数据进行更精准的风险评估和审计工作。研究发现,企业进行税收规避是为降低税负,减少现金流出,以此缓解公司的融资约束。企业数字化转型可以缓解公司的融资约束[1],进而有效地抑制公司的税收规避行为。

基于上述分析,提出假设H1:企业数字化转型显著降低企业税收规避程度。

企业数字化转型会重塑企业的商业程序、组织架构、商业模型,不仅对企业的生产经营产生深远的影响,也影响了企业的会计信息可比性。首先,数字化转型能够提高企业内部控制水平[2],从而提升会计信息可比性。完善的内部控制能够提升会计信息的可比性[3]。Franco et al. 的实证结果显示,公司的信息环境越透明,其会计信息可比程度越高[4]。具有可比性的企业会计信息有助于企业间的信息传导,让投资者可以更好地理解企业的经济差异,降低分析师的预测偏差,提升预测精度。另外,胥朝阳和刘睿智研究表明,提升会计信息可比性可以提升企业的信息透明度,进而遏制以避税为幌子侵占企业资源的机会主义行为,削减管理层的避税意愿[5]。

基于上述分析,提出假设H2:企业数字化转型可以提高会计信息可比性,降低税收规避程度。

三、研究设计

(一)样本选择和数据来源

以中国A股上市公司2011-2021年的数据作为研究对象进行实证分析。对数据进行了如下处理:①剔除金融类行业。②剔除ST公司。③剔除缺少数据的样本。④对所有的变量在1%和99%分位缩尾处理(剔除异常值的影响)。其他上市公司的财务数据及治理数据均来自CSMAR国泰安数据库和WIND数据库。

(二)实证模型和变量说明

本研究选取企业规模、股权集中度等作为控制变量(Controls),借鉴温忠麟等的方法[6],构建模型(1),检验企业数字化转型和税收规避两者的关系。采用逐步回归法进行中介效应检验,构建模型(2)(3)。

DD_BTDi,t=β0+β1DTi,t+βjControlsi,t+Year+Industry+εi,t(1)

Compacc4i,t =β0+β1DTi,t +βjControlsi,t+Year+Industry+εi,t(2)

DD_BTDi,t=β0+β1DTi,t+β2Compacc4i,t+βjControlsi,t+Year+Industry+εi,t(3)

式中:β0——截距项;

εi,t——误差项。

1.被解释变量

扣除应计利润影响之后的会计-税收差异(DD-BTD)为被解释变量,其值越大,说明企业避税的程度越强。

2.解释变量

基于吴非等的研究[7],利用上市公司年度报告中与“数字转型”相关的词汇数量,对公司的数字转型(DT)进行测度。因为词汇数量具有右偏性,因此,对词汇数量加一后取自然对数来衡量企业数字化转型的程度。DT值越大,说明企业的数字化转型程度越高。

3.控制变量

本研究选取企业规模、股权集中度、双职和一、财务杠杆、盈利能力、成长性、投资机会、股权性质等指标作为控制变量。每个变量的定义见表1。

四、实证结果与分析

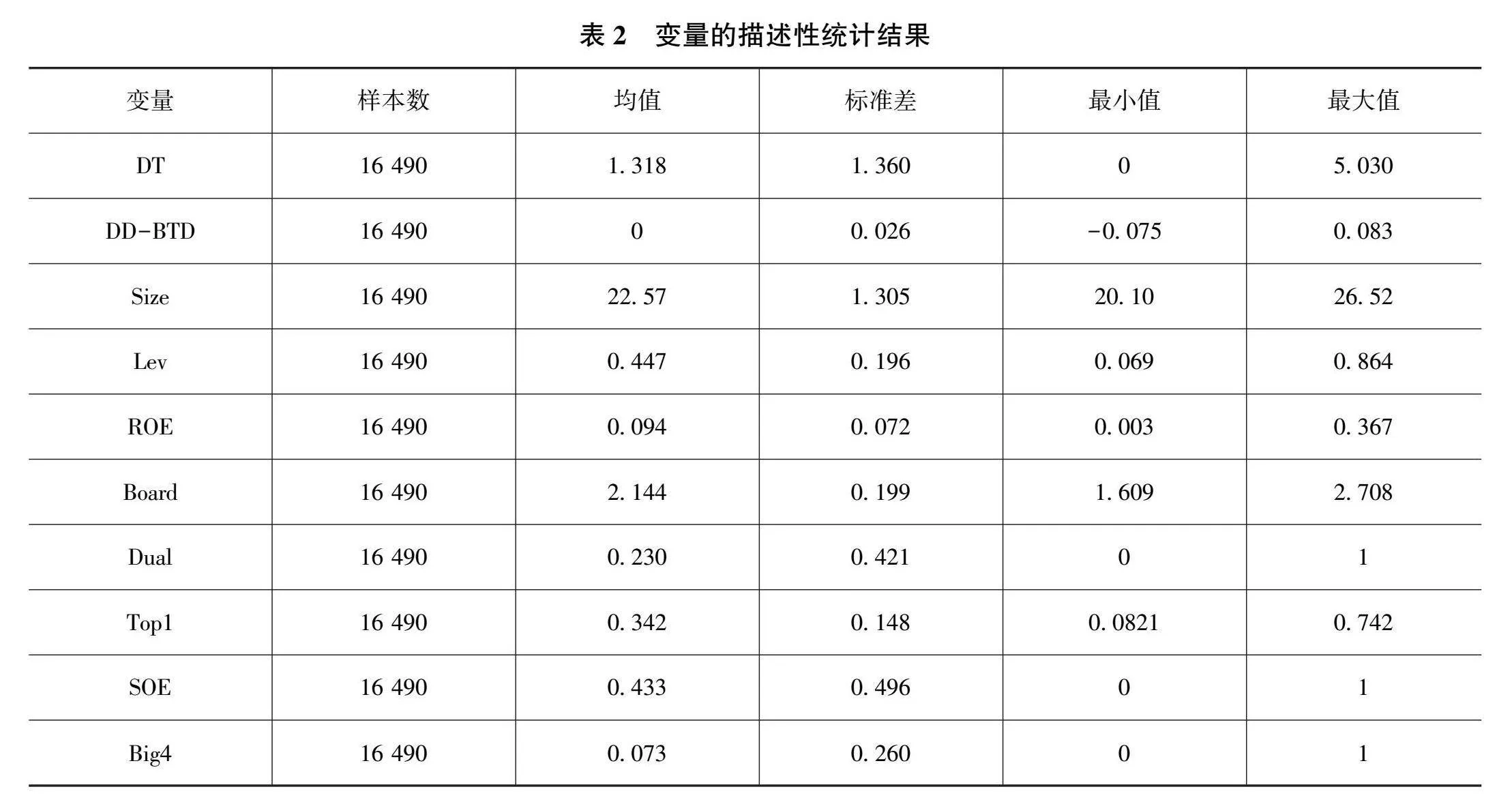

(一)描述性统计

本研究的描述性统计结果,如表2所示。企业数字化转型的最小值是0,最大值为5·030,说明企业数字化转型程度有很大差异,有些企业甚至还没有启动数字化转型。扣除应计利润影响之后的会计-税收差异的最小值为-0·075,最大值为0·083,与先前的研究结果相符,其他的描述性统计数据也和以前研究结果相符。

(二) 回归结果分析

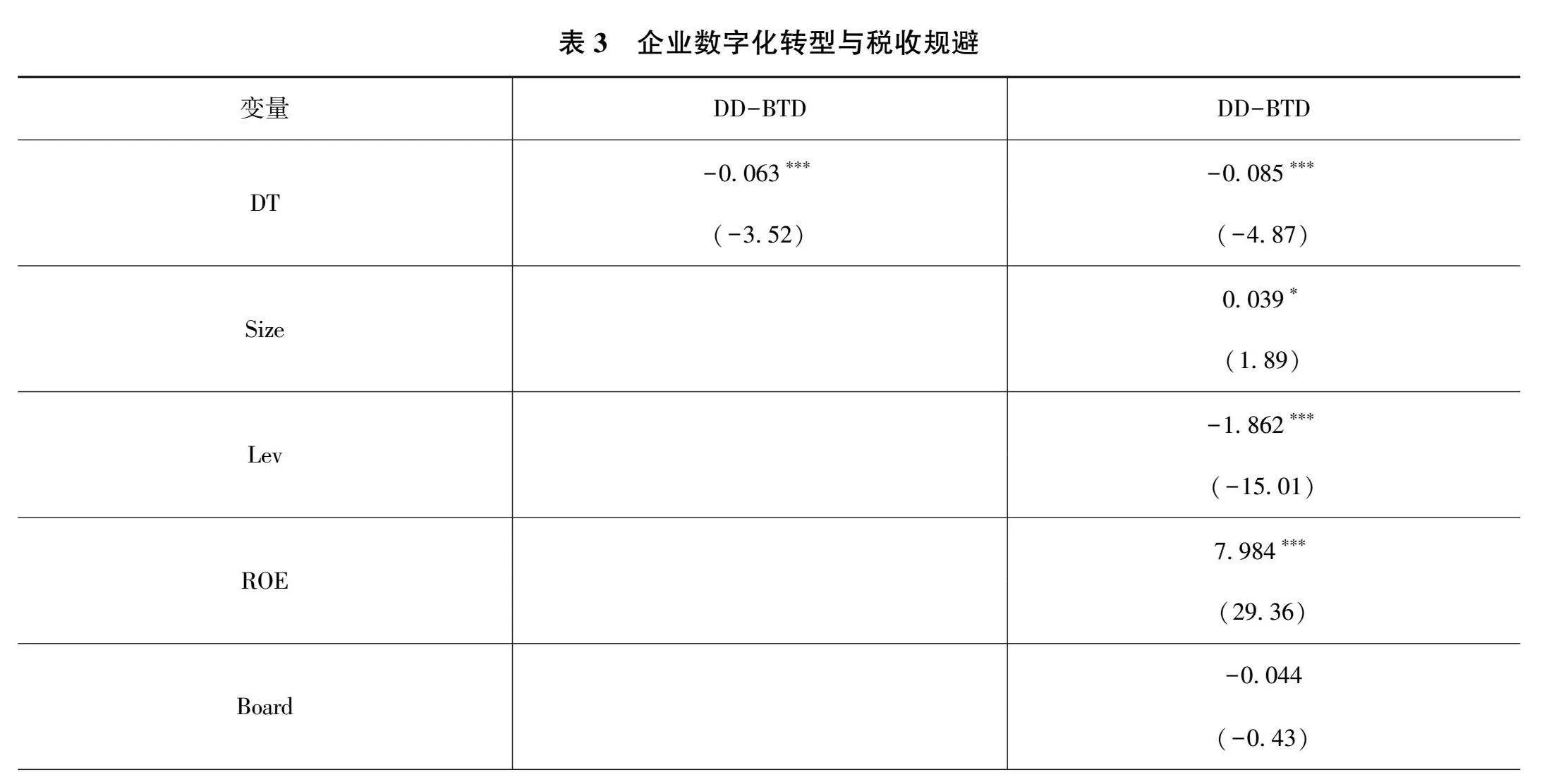

表3是公司数字化转型与税收规避行为之间的回归分析。第2列仅包括了解释变量和被解释变量,第3列添加了控制变量。研究发现,不管加入控制与否,企业数字化转型和避税行为的回归系数在1%的水平上均是显著为负,这说明企业在数字化转型过程中,其税收规避的程度也在下降。此结果验证了假设H1。

(三)稳健性检验

1.内生性问题

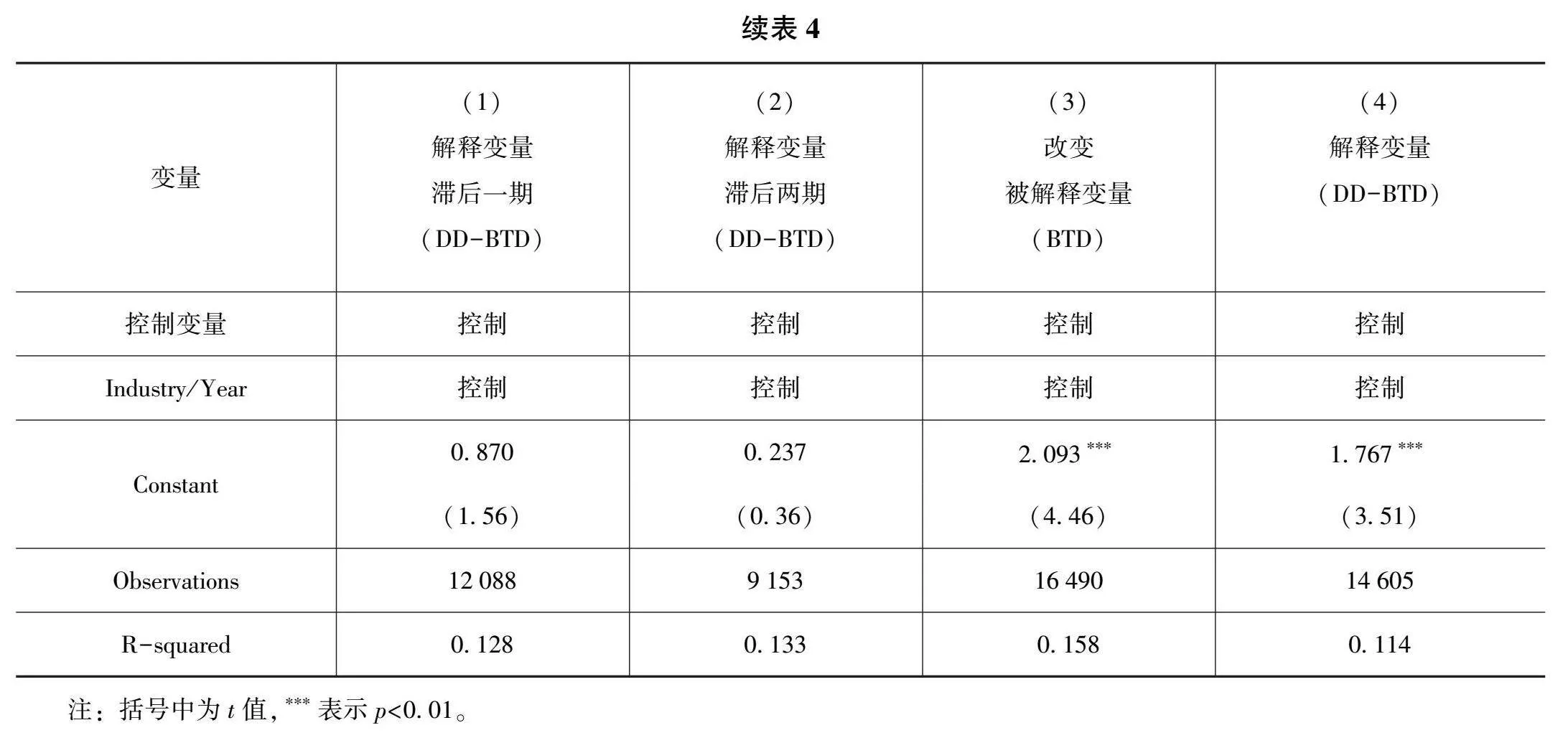

企业在数字化转型过程中产生的税务规避行为可能会有时滞性,本研究对企业数字化转型的数据进行了滞后一期和滞后两期的处理。从表4第(1)、(2)列中可以看出,无论滞后一期还是滞后两期,企业数字化转型与避税行为的回归系数都在1%水平上显著。这说明,企业数字化转型对于规避税收的影响并没有随着时间的推移而减少。

2.改变被解释变量的度量方法

为了检验稳健性,参考叶康涛等的研究[8],使用税收差异(BTD)来衡量企业税收规避的程度。从表4列(3)可以看出,测量方法发生变化之后,公司的数字化转型和避税的回归系数依然是显著为负的。

3.改变样本区间

在2020年,新冠疫情可能会对企业的税收规避行为造成较大的影响。因此,本研究剔除了2020年的样本,并再次进行了回归,得出的结果见表4列(4),企业数字化转型和避税之间的回归系数依然是显著为负的。结果保持不变。

五、机制检验

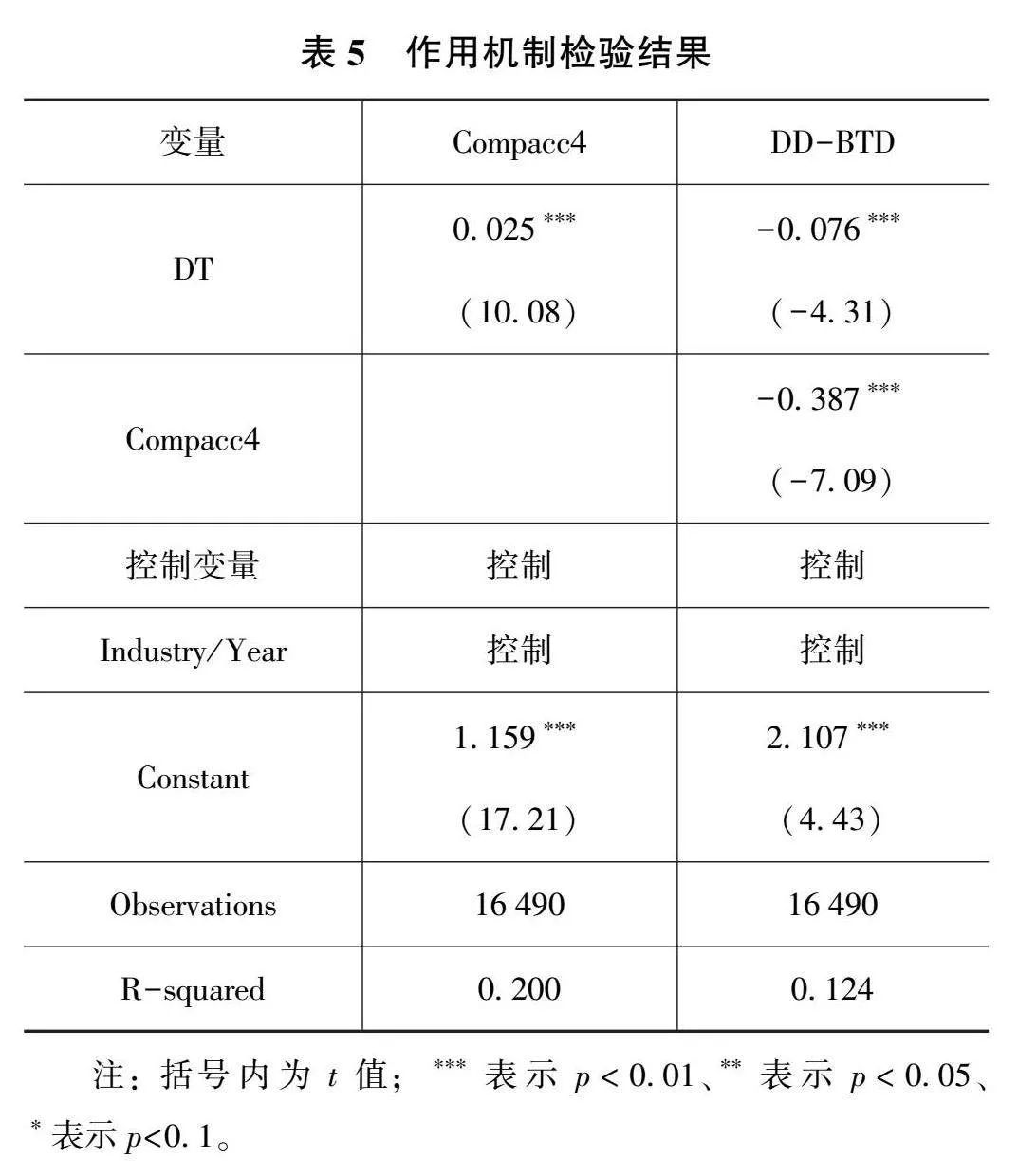

研究证明,企业数字化转型对避税行为具有明显的抑制作用,结合理论分析,本研究对会计信息可比性的作用机理进行实证研究,如表5所示。

从表5可以发现,将上市公司会计信息可比性(Compacc4)作为被解释变量时,DT为正数;将公司避税程度(DD-BTD)作为被解释变量时,DT和Compacc4均为负值。这说明,企业数字化转型有助于提升会计信息的可比性,从而抑制公司的税收规避行为。由此验证了假设H2结论。

六、异质性分析

(一) 按产权性质分组

表6中, 根据产权性质将样本公司分为国有和非国有两类,并对其进行了回归分析。发现与国有企业相比,非国有企业数字化转型的回归系数更高、更显著。这表明,非国有企业进行数字转型后,对税收规避行为的遏制效果更明显。究其原因,在于国企面对市场竞争压力较小,转型的动力和意愿不强,这就导致国有企业的数字化转型程度较低,减弱了其对税收规避的作用。与此形成鲜明对比的是, 非国有企业面对日益激烈的市场竞争,为获得充足的市场份额,其创新转型的主动性更强。

(二) 按是否“四大”审计分组

表6中, 根据企业是否经过“四大”审计事务所的审计,将样本公司分为“四大”审计和非“四大”审计两类,并对其进行了回归分析。发现与“四大”审计相比,非“四大”审计公司的数字化转型回归系数更高、更显著。这表明,非“四大”审计公司在数字转型后,对税收规避行为的遏制效果更明显。审计作为重要的外部监督手段,与企业税收规避行为密切相关。“四大”审计事务所能够纠正企业财务报告和经济行为失真的问题,针对企业税收规避行为进行严格的监督,从而削弱了企业数字化转型对避税行为的治理效应。非“四大”审计的企业数字化转型与税收规避负相关关系更加显著。

七、结论与建议

基于2011—2021年我国A股上市公司的数据,通过实证检验,分析了数字化转型对企业税收规避程度的影响。研究结果表明,数字化转型通过提升公司会计信息的可比性,有效抑制了税收规避行为。本研究可以为推进我国企业数字化转型进程和提高税收监管水平提供决策依据。

基于以上分析,本研究提出如下政策建议:首先,通过数字化技术的运用,建立与企业内部信息化相结合的动态信息披露和监控平台。可以实现对企业税收活动全程、全天时、全过程的监控。这种监督与管理方式,能够极大地压缩企业逃税的空间,从而提高我国税收征管水平。其次,企业应该积极顺应发展潮流,把握住数字化时代所带来的机会,通过布局结构调整和技术创新等手段,实现高质量的数字化转型,以适应日新月异的数字化环境并保持竞争力。

参考文献:

[1]管考磊,朱海宁.企业数字化转型对税收规避的影响:来自中国上市公司的经验证据[J].证券市场导报,2022(8):30-38.

[2]聂兴凯,王稳华,裴璇.企业数字化转型会影响会计信息可比性吗[J].会计研究,2022(5):17-39.

[3]梅丹.内部控制质量与会计信息可比性关系的实证研究:基于我国上市公司2011-2014年的证据[J].经济与管理评论,2017,33(5):34-41.

[4]Franco G D , Kothari S P , Verdi R S .The benefits of financial statement comparability[J].Journal of Accounting Research, 2011, 49(4):895-931.

[5]胥朝阳,刘睿智.提高会计信息可比性能抑制盈余管理吗?[J].会计研究,2014(7): 50-57,97.

[6]温忠麟.张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[7]吴非,胡慧芷,林慧妍,等.企业数字化转型与资本市场表现:来自股票流动性的经验证据[J].管理世界,2021,37(7):130-144,10.

[8]叶康涛,刘行.公司避税活动与内部代理成本[J].金融研究,2014(9):158-176.

责任编辑:田国双

猜你喜欢

山东青年(2016年10期)2017-02-13 16:32:42

出版广角(2016年22期)2017-01-17 17:35:58

现代出版(2016年5期)2016-12-10 18:37:42

现代出版(2016年4期)2016-12-07 01:22:00

出版广角(2016年15期)2016-10-18 00:12:27

出版广角(2016年11期)2016-09-29 16:19:53

出版广角(2016年10期)2016-08-09 16:44:00

昆明理工大学学报·社科版(2016年2期)2016-05-20 21:11:44

新闻世界(2016年2期)2016-05-18 08:58:21

理论与现代化(2015年5期)2015-10-08 02:21:07