出版企业存货跌价准备的应用新探

2023-12-28 13:22周洋

绿色财会 2023年11期

周 洋

○上海交通大学出版社有限公司

2007年1月1日,我国新《企业会计准则》在全国上市公司内实施,实现了与国际财务报告准则的实质趋同,对于完善市场经济体制起到了重要促进作用。从出版业来看,中信出版集团股份有限公司和浙江出版传媒股份有限公司等中央及地方大型出版集团前后在资本市场亮相,新会计准则在出版企业的执行对于提高出版业的会计信息质量,推动出版业稳健经营和发展起到了重要的促进作用。

一、出版业存货跌价准备的相关规定

(一)我国会计准则对于存货跌价准备的相关规定

根据《企业会计准则第1号—存货》规定:资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。如果存货成本小于其可变现净值,期末存货仍按成本计量。其中,可变现净值反映的是资产的现时成本或者现时价值,是与历史成本独立的计量属性,应用于计提存货减值情况下的后续计量。我国企业会计准则对于存货跌价准备的规定体现了资产能够产生未来经济利益流入的会计理念,进一步提升了企业资产的信息质量。

(二)我国出版业存货跌价准备的相关规定

出版业企业按照2004年发布的《新闻出版业会计核算办法》(以下简称《核算办法》)执行核算,在“存货跌价准备”科目下设立二级科目“出版物提成差价”,并实行分年核价,提取提成差价[1]。《核算办法》主要内容为:纸质图书分3年提取,当年出版的不提;前1年出版的,按年末库存图书总定价提取10%~20%;前2年出版的,按年末库存图书总定价提取20%~30%;前3年及3年以上的,按年末库存图书总定价提取30%~40%;所有图书各类提成差价的累计提取额不得超过实际成本。

二、 出版业存货跌价准备存在的问题与不足

由于纸质出版物具有品种繁杂和数量较多的特点,期末库存数据的确认十分复杂,不同出版社“存货跌价准备—出版物提成差价”计提方法和标准存在一定差异。考虑到大部分出版企业财务数据无法取得,笔者根据我国20家出版业上市公司2022年年度报告选取了存货跌价准备的相关数据、一般类图书销售成本及销售码洋等数据进行分析,具体如表1所示。

表1 2022年出版业上市公司相关财务情况

(一)出版物提成差价计提比例不合理

自1993年国家放开图书定价权后,出版社开始自主定价,助推了图书市场高定价的格局。面对大批同质化的图书,经销商在采购时会优先考虑折扣更多的图书,更多的折扣意味着更大的利润空间,所以折扣率成为经销商采购及读者选购的标准[2]。出版社之间面对日益增加的市场竞争压力,不得不降低销售折扣,但同时为了维持现有利润而提高图书定价,这种行为导致我国现阶段的图书定价持续走高,如图1所示。

图1 新书定价发展趋势图数据来源:北京开卷信息技术有限公司《渠道洞察:图书零售开启内容驱动阶段》(2023年4月)

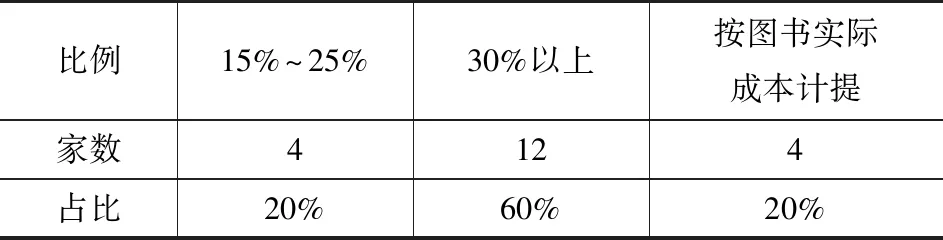

2004—2022年期间,我国图书定价持续走高,2022年新书定价中位数是2004年新书定价中位数的2.67倍,涨幅为167%。而同期图书的印制和排版等工价标准涨幅有限,因此,出版社图书的成本涨幅应低于图书定价涨幅。为了验证上述观点,笔者对表1中20家出版业上市公司财务数据进行统计,如表2所示。

表2 3年以上库龄/账龄提成差价计提比例统计表

对于3年以上版龄/库龄,60%的样本公司提成差价比例高于30%;20%的样本公司提成差价比例15%~25%之间,其中3家民营出版上市公司的提成差价比例为20%。过半数的出版业上市公司对于3年以上存货跌价准备的计提比例大于30%。

根据表3所示,有55%的样本公司当年图书成本占销售码洋的比例低于24%,而前述60%样本公司出版物提成差价为高于30%,反映出超半数样本公司提成差价的计提比例高于实际成本占销售码洋占比。因此,目前多数上市公司的出版物提成差价计提比例仍按20年前发布的《核算办法》计提,已造成计提的存货跌价准备超过图书真实成本,形成存货被低估,公司利润被低估,从而误导财务信息使用者的决策[3]。

(二)出版物分类维度仍不完善

考试类教辅图书销售周期一般在1年以内,受考试大纲调整因素的影响较大,这类图书时效性较强,过期滞销损失较大。因此,若将考试教辅图书和一般出版物不予区分,按照统一标准提取提成差价,将高估考试类图书期末实际价值。

根据图2所知,有75%出版社在存货跌价准备计提时未对考试类教辅出版物进行单独分类,反映多数出版社存货跌价准备计提未考虑考试教辅图书分类的影响。

图2 考试教辅蓝图书分类计提

工具书等长销图书每年的销售量比较稳定,通过一段时间可按照预定售价销售。但将长销书仍按照统一标准按分年核价提取提成差价的后果,将低估图书期末实际价值。对于长销书,目前没有出版上市公司在存货跌价准备计提时将长销书单独分类。

出版企业产成品(即图书)分为发出商品、在途商品(简称“外库”)和库存商品(简称“内库”)。相较于内库,外库转为货币资金的涉入程度更深,实现销售并收回销售款的可能性更高。内库若当年没有发货、出库或形成退货入库,事实上就接近滞销甚至将来要成为废品,销售价值剧减,在不考虑渠道信用风险的前提下内库可变现净值低于外库的可变现净值。但是《核算办法》及会计准则并未考虑划分内库和外库。根据图3,有5%出版社在计提存货跌价准备时将内、外库进行区分,分别计提存货跌价准备,而多数出版社未考虑内库外库的分类。

图3 内库/外库分类计提

(三)成本核算准确性仍需完善

纸质出版物具有品种多、印次多和环节多等特点,很多出版社的存货成本核算准确性无法达到预期。首先,图书付款结算周期较长,从图书立项到各类成本核定及最后的付款等任一环节的延迟均可能对存货财务核算产生影响,业务人员习惯于实际结算费用时才在系统提交成本数据,财务在得到准确数据后方能进行图书的成本计量,从而导致图书成本不准确,影响存货跌价准备的计提基础;其次,稿酬版税制。稿酬版税制需要根据图书销售数量确定最终支付的稿酬,实务中部分图书已实现销售出库,但在版税制下图书稿酬仍未支付,将导致图书成本不完整,图书成本准确性也无法保证,准确计提存货减值金额成为空谈。

(四)以出版社版龄作为分类标准有待商榷

根据《核算办法》相关规定,纸质出版物“出版物提成差价”提取的重要指标是出版时间,即当年出版的不提,以后年度分3年提取,但上述规定没有考虑到图书重印问题。实践中,同一个版次的图书可以多次重印,即版权页上出版时间也可能是当年重新印刷的。图书重印标志着该类图书销售价值非但没有下降,反而存在可观的销售价值,因此,以图书出版时间判定图书价值流失有待商榷。

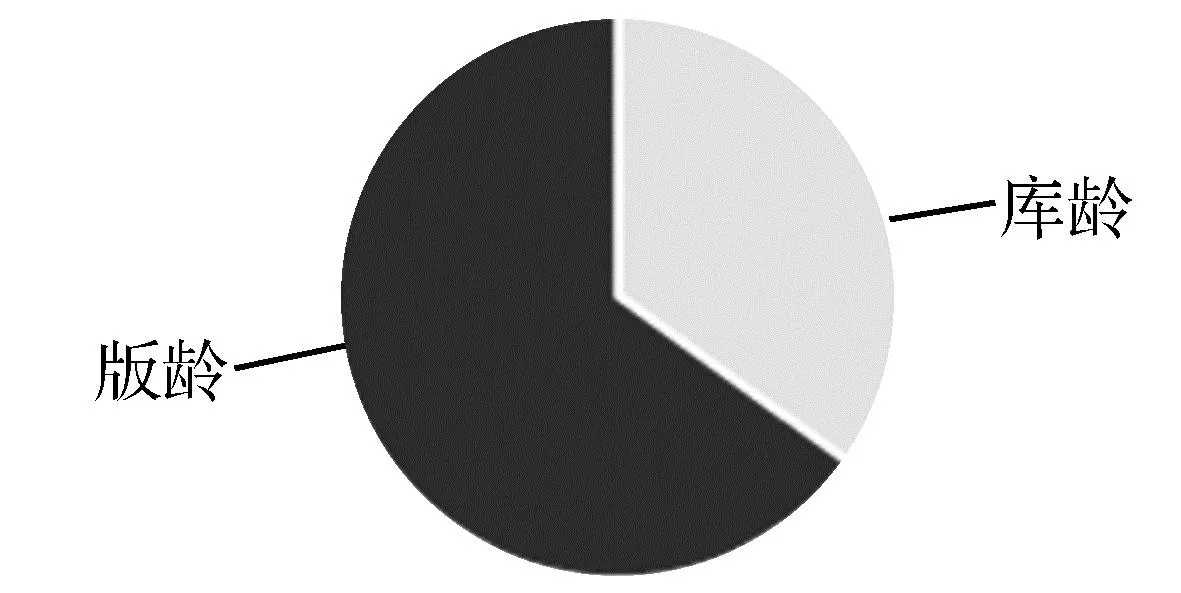

根据图4所示,有65%样本出版社在计提存货跌价准备时仍以版龄作为提成差价划分维度,而35%的出版社在计提存货跌价准备时以库龄作为划分维度,其中包括4家民营出版上市公司。反映过半数的出版业上市公司仍以版龄作为提成差价计提划分维度。

图4 时间选取维度

三、 出版业存货跌价准备的改进建议

为确保出版物存货跌价准备计提符合客观实际,有利于信息使用者的决策,出版业企业应结合自身实际情况对存货跌价准备的核算进一步完善。

(一)确定合适的提成差价比例

出版社应结合自身产品线结构确定合适的提成差价比例,并根据出版社每年图书产品成本测算结果定期调整提成差价比例。

1.对于版龄超过2年或3年的出版物,在结合出版社近年图书成本数据基础上确定与出版物成本一致的差价比例,反映资产的真实价值。

2.对于不同维度分类图书,根据历史数据和产品线确定不同分类维度下的提成差价比例。

(二)细化出版物分类维度

出版社应结合自身图书产品结构制定合适的分类维度及减值准备核算规则。

1.将考试教辅图书单独区分,与一般类图书区分统计,若考试大纲变化,原版图书基本无法再销售。故此类图书可根据当年考试大纲是否改版提取差价。例如考试大纲修改周期一般为1年,可将考试教辅图书在出版次年按照实际成本全额提取减值准备。

2.将工具书等长销图书单独区分,与一般类图书区分统计,因长销图书产品生命周期较长,销售价值不受时间的影响。故此类图书在出版后3年之内提取较低的提成差价比例。

3.将出版社外库与内库图书分类统计,对于内库计提较高的提成差价比例。

4.依托ERP信息化平台,以图书的库龄作为区分提成差价的分类标准,从而避免当年重印图书计提存货跌价准备的不合理情况。

(三)加大出版社信息化建设投入力度

对于出版物多维度分类需要出版社信息化平台的大力支持方可实现,通过出版业务信息化建设,出版物各项数据将全面清楚地展示,满足多维度查询和分析出版物的多种需求。多数出版社均已上线ERP系统,而ERP作为企业资源管理系统,可有效承载图书各类数据,提升业务数据管理效率,并通过智能审核及预警提醒等新技术作为控制工具提升数据管理效果。因此,出版社应在信息化平台建设和信息化人员配置等方面加大资源倾斜和投入力度。

猜你喜欢

大众投资指南(2021年27期)2021-11-24

印刷工业(2020年4期)2020-10-27

中国注册会计师(2018年3期)2018-03-23

商情(2017年36期)2017-12-26

新闻传播(2016年23期)2016-10-18

中国化肥信息(2016年29期)2016-05-17

出版与印刷(2016年1期)2016-01-03

商业会计(2014年9期)2014-09-19

江苏卫生事业管理(2014年2期)2014-02-28

古代文明(2013年2期)2013-10-21