企业ESG表现、制度环境与财务绩效

——基于沪深A股制造业上市公司

2023-12-28 13:22冯宇坤龙素英

绿色财会 2023年11期

冯宇坤 龙素英

○西南林业大学会计学院 ○西南林业大学审计处

一、引言

在中国全面建设社会主义现代化的新阶段,高质量发展成为国家各个层面的共同目标。经济的高质量发展取决于企业更加有效率和可持续的发展。基于此,近年来ESG理念在中国开始推广,受到了政府、企业、投资者和社会各界的广泛关注。ESG理念是指企业在追求经济效益的同时,也要考虑对环境、社会和公司治理的影响,实现经济、社会和环境的协调发展。ESG理念在企业社会责任的基础上增加了环境和公司治理相关内容,强调了企业在现有制度环境下实现可持续发展的基本前提。

目前,关于企业ESG表现与企业财务绩效的研究主要集中在企业ESG表现与财务绩效之间所存在的关系。实际上,在特定的制度环境下企业需要平衡企业所拥有的资源、产生的经济效益以及产生的社会效益。企业对于ESG的投入不仅具有内生性,还受到许多外部因素的影响。不同资本市场的制度环境存在差异,对于企业ESG表现的要求也不同。目前中国的社会主义市场经济体制在企业履行ESG与所产生的财务绩效之间发挥着什么作用,值得深入研究。因此,研究企业在中国的制度环境下ESG表现与企业财务绩效的关系具有现实意义,有利于促进中国制造业企业可持续、高质量地发展。

二、文献回顾与研究假设

(一)ESG表现与企业财务绩效

本文通过对中外文献的梳理发现,对于ESG的具体定义,国内外学者在不同研究视角中有不同的界定。有些国外学者认为,ESG履行是企业为了获得合法性,对社会公众在环境、社会、公司治理方面的期待做出的反应。国内学者钱玉东[1]认为ESG研究的基础是可持续发展理论、经济外部理论和企业社会责任理论,这些理论为ESG研究以及构成ESG研究的完整体系提供了理论基础。企业ESG表现反映了企业对自然资源、社会利益和公司治理的责任和贡献。

企业ESG表现与企业财务绩效的关系是近些年来的热门话题,但目前并没有一致的结论。二者之间存在正向关系的观点认为:由于ESG投入会提高企业的声誉、竞争力等,因此企业通过履行ESG责任可以向投资者、消费者、监管机构等传递积极的信号,表明企业具有良好的治理结构、社会责任感和长期发展战略,从而提高企业的财务绩效。Friede et al[2]综合了2200多篇关于ESG表现与财务绩效相关性的研究,发现90%的文献证明了二者之间的非负相关。任紫娴等[3]以2015—2019年中证800指数成份股公司为样本,以经济增加值(EVA)为财务绩效指标,以环境、社会责任、公司治理为ESG指标,运用面板模型实证分析了ESG表现与EVA之间的关系,发现二者呈显著正相关关系。二者之间存在负向关系的观点认为:①企业的所有者和经营者之间存在利益冲突,经营者可能会利用ESG投入来追求自身的声誉、权力或其他私利,而牺牲所有者的利益。②企业对于ESG投入会增加企业的运营成本和约束,降低企业的竞争力和盈利能力。温素彬和方苑[4]以利益相关的视角进行面板数据分析得出结论,企业社会责任的履行对于短期财务绩效的作用为负,但从长期来看对财务绩效有促进作用。Ruan和Liu[5]等以中国沪深A 股上市公司为研究样本,以企业的ESG指数和财务绩效为研究变量进行实证检验得出结论,企业 ESG 表现对公司财务绩效有显著的负向作用。Friede et al[2]对2015年以前发表的2000多篇关于ESG与财务绩效的实证研究进行了分析,将这些研究分为企业层面和投资层面两类,他们发现在企业层面,ESG与财务绩效之间存在8%的负相关关系,即ESG表现越好,企业的经营或股票表现越差。他们认为这可能是因为一些企业过度投入ESG,导致资源的浪费或错配。基于此,本文做出假设1:

H1:企业ESG投入可以提升企业的财务绩效。

(二)ESG表现、制度环境与财务绩效

制度环境是指一系列用来建立生产、交换与分配基础的政治、社会和法律的基础规则,这些规则对治理范围内的个人以及经济主体产生深远影响。企业既是单独的经济个体,也是整个经济社会的组成部分,企业同样受到制度环境的约束。中国一直在进行市场化改革,十八大以来中国大力反腐也是在逐步规范市场结构,使企业可以健康良好地发展,同时为中国企业提供积极公平的营商环境,保护企业的合法权益,维护市场经济秩序,促进合同履行和交易安全。良好的制度环境也可以为企业提供优化的营商环境,增强市场的活力、创造力和竞争力,为企业创新发展提供更多机遇。

随着市场制度的不断完善,资本市场和社会公众对企业ESG的履行情况的重视程度也不断提高。然而从管理学角度出发,制度可以分为正式制度和非正式制度,那么法律、法规、政策等正式制度的发展是否对原有的习惯性的非正式制度产生冲击,从而影响企业的发展?邹国庆和倪昌虹[6]等对新兴经济体的研究中得出结论,制度质量对企业绩效有显著的正向影响,即制度质量越高,企业绩效越高。这说明制度质量可以为企业提供更好的外部环境,降低交易成本,保护产权;同时对财务绩效进行研究发现,制度环境对企业社会责任履行和财务绩效起到正向促进作用。雒京华和赵博雅[7]以2016-2019年中国A股非金融类上市公司为样本的研究发现,制度环境对于企业ESG表现与短期财务绩效有负向调节作用,即制度环境越好,ESG表现对短期财务绩效的促进效果越弱。制度环境对企业ESG表现和财务绩效都有重要的影响。一方面,制度环境可以通过法律法规、监管机构、市场机制等方式规范和激励企业履行ESG责任,提高ESG水平;另一方面,制度环境也可以通过税收政策、补贴政策、信用政策等方式影响企业的成本收益结构,改变财务绩效。因此,制度环境可能是调节ESG表现与财务绩效之间关系的重要变量。基于此,本文做出假设2、3:

H2:制度环境对企业财务绩效起到正向促进作用

H3:制度环境在企业ESG表现与财务绩效的关系中起正向调节作用

三、研究设计

(一)样本选择与数据来源

本文选择2015—2020年沪深A股所有制造业上市公司为研究样本,其中:剔除ST 类和ST*类上市公司,剔除财务数据和ESG履行情况缺失的样本数据,同时在回归前对主变量在 1%和 99%的百分位进行缩尾处理,以此来剔除极端值,最终得到11 831个观测值。数据来源:①企业ESG表现采用华证ESG评级数据,数据来源于WIND数据库;②制度环境数据来源于王小鲁等[8]编著的《中国分省份市场化指数报告(2021)》;③其他数据均来源于国泰安数据库。

(二)变量选择

1.企业ESG表现(ESG)

通常的量化方法有第三方评级法、根据企业披露情况手动评级等方法,本研究主要采用第三方评级来衡量企业ESG履行情况。在国内外有很多第三方机构对企业进行评级,例如国外明晟、彭博等;国内有华证、商道融绿等。本文选取华证的ESG评级指标来评价制造业企业的ESG表现。华证ESG评价共分为从低到高C-AAA九个等级,本文对该评级进行1-9的赋值,从而对企业ESG表现进行量化。

2.财务绩效(ROA)

中国学者对企业财务绩效的量化方法主要有:财务指标法、经济增加值评价法以及平衡记分卡法等方法。本文参考雒京华和赵博雅[7]关于财务绩效的研究方法,采用会计指标ROA值对财务绩效进行衡量,采用托宾Q值进行稳健性检验。

3.制度环境(MARKET)

本文采用王小鲁等[8]编著的《中国分省份市场化指数报告(2021)》中构建的市场化指标,即由“政府与市场的关系”“非国有经济的发展”“产品市场的发育程度”“要素市场的发育程度”和“市场中介组织的发育和法制环境”等五方面综合而形成的可以立体反映企业所在省份制度环境的指标,作为企业经营所在地区的制度环境的衡量指标。由于著作中所提供的数据仅到2019年,因此本文参考杨兴权等[9]的做法对2020年的市场化指标进行估算。

4.控制变量

根据文献研究及回归结果分析,对资产负债率、企业规模、股权集中度以及企业所有制进行控制,并且产生虚拟变量。

各变量定义如表1所示。

表1 变量定义表

(三)模型设计

为检验假设1、假设2,构建回归模型(1)、(2):

ROA=β0+β1ESG+∑Controls+∑year+∑Ind+ε

(1)

ROA=β0+β1MARKET+∑Controls+∑year+∑Ind+ε

(2)

其中:Controls代表控制变量;∑year代表时间固定效应;∑Ind代表行业固定效应;ε代表残差项。

为检验假设3制度环境对ESG表现与财务绩效的调节作用,考虑到交互项的多重共线性问题,对自变量和调节变量进行中心化再形成交互项,构建回归模型(3):

ROA=β0+β1ESG+β2MARKET+β3ESG×MARKET+∑Controls+∑year+∑Ind+ε

(3)

四、实证结果及分析

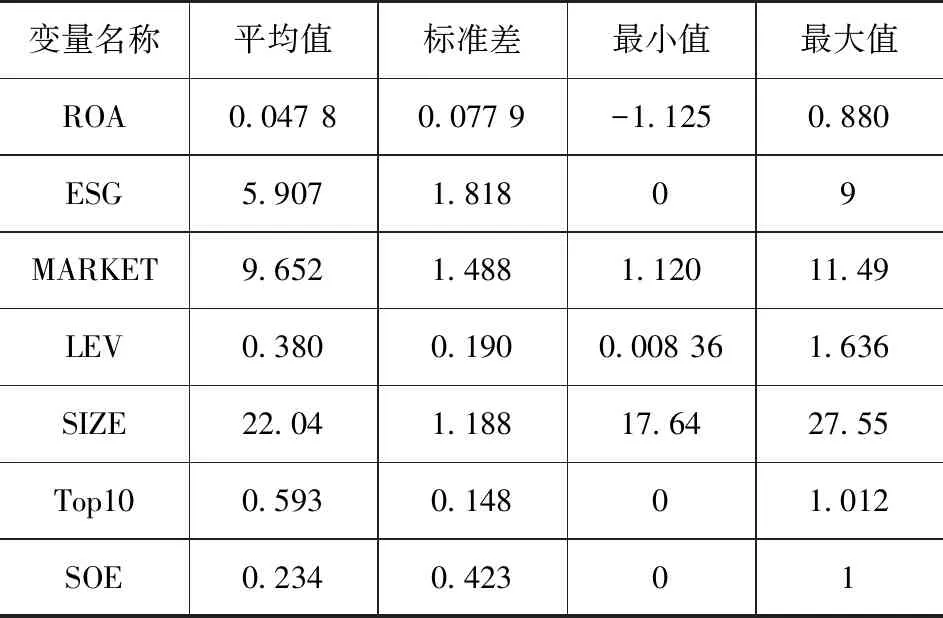

(一)描述性统计

根据表2中的主要变量描述性统计结果可以分析得出,制造业企业的财务绩效水平相对稳定。企业ESG表现平均值为5.907,标准差为1.818,总体较稳定,但个体差异较大,说明制造业企业之间对于ESG投入存在一定差异,许多企业还未意识到ESG投入对企业的意义。各省份的制度环境情况表现为均值较高,标准差不大,但极值差距很大。造成这样的原因可能是,中国各省份的经济发展程度差距较大,上市公司的注册地均在市场化程度较高的地区。

表2 主要变量描述性统计表

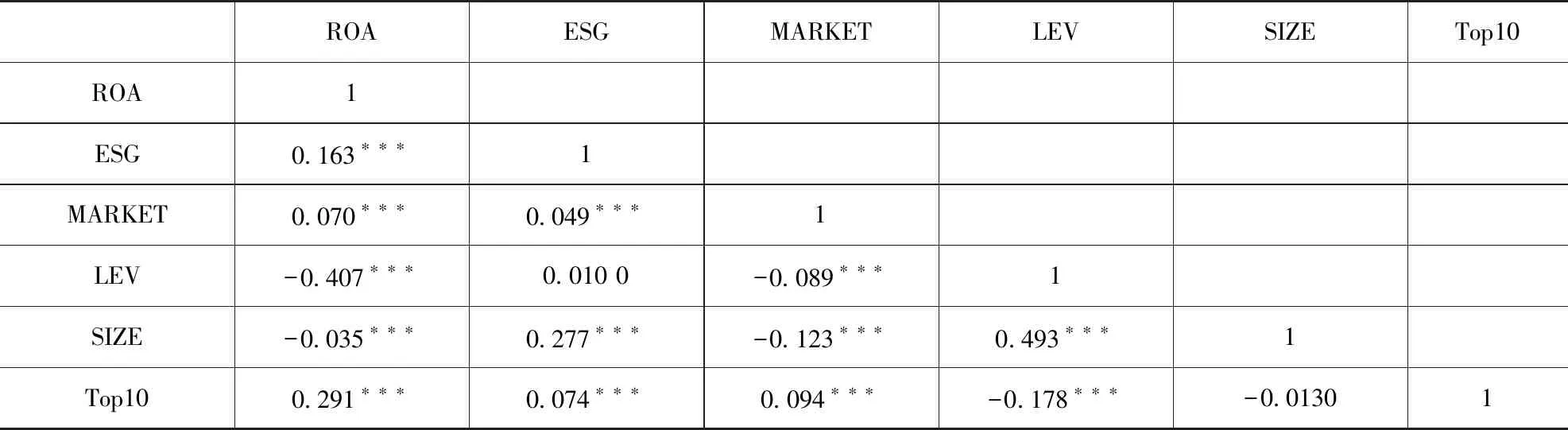

(二)相关性分析

表3是变量的相关性分析结果。如表3所示,主变量两两之间的Pearson系数都小于0.001,说明变量之间几乎不存在多重共线性。同时,再对模型的vif进行检验,其均值为1.19<10,说明变量之间不存在多重共线性。

表3 相关性分析表

(三)回归分析

回归结果如表4所示。在表4中,模型(1)的回归结果为,企业ESG表现对财务绩效的影响系数为0.043且在1%的水平上显著,假设1得到了验证,说明企业的ESG表现越好,财务绩效也越好;模型(2)的回归结果为,制度环境对企业财务绩效的影响系数为0.001且在1%的水平上显著,假设2得到验证,说明企业所处省份的制度环境与财务绩效之间呈显著正相关,制度环境越好企业财务绩效越好;模型(3)制度环境对ESG表现与财务绩效的调节作用的回归结果为,如表4第三列所示,ESG表现对财务绩效的影响系数为0.043,在1%的水平下显著。同时,ESG与制度环境的交互项对财务绩效的影响系数为0.005,在5%水平下显著,说明制度环境起到了调节作用且是正向调节,假设3得到验证。良好的制度环境有利于企业的ESG的投入,投资市场以及社会公众对企业ESG的投入更加认可。

表4 多元回归结果

(四)稳健性检验

为了回归检验的结果更加稳健,本文将被解释变量换为代表长期财务绩效的托宾Q值进行验证,进行回归后的结果与原变量的结果相同。企业ESG表现对财务绩效的正向促进作用,以及制度环境对二者的调节作用再次得到了验证。

五、结论与启示

(一)结论

制造业是我国经济稳步发展的重要基石,也是我国绿色发展的主力军。因此本文以沪深A股制造业上市公司2015—2020年数据为研究样本探究企业ESG表现情况与企业财务绩效的关系,以及制度环境在其中起到的调节作用。本文的主要研究结果如下:第一,企业ESG表现与财务绩效之间存在正向的相关性,即ESG水平越高,财务绩效越好;第二,制度环境在ESG表现与财务绩效之间起到了显著的调节作用,即制度环境越健全,ESG表现对财务绩效的正向影响越强。因此得出结论:企业ESG表现不仅是企业社会责任的体现,也是企业提升财务绩效的重要途径。企业应该重视ESG的管理和改进,以提高自身的竞争力和可持续性。同时,制度环境对于ESG表现与财务绩效之间的关系有着重要的影响,制度环境越完善,ESG表现越能够转化为财务绩效的提升。

(二)启示

随着疫情过后经济的不断复苏以及全球范围内对绿色发展的追求,中国企业不应一味追求眼前利益,应注重在ESG方面的投入从而促进企业的高质量发展。在我国企业层面:①在企业内部应建立和完善ESG战略规划和目标,将ESG纳入企业的核心价值观和使命愿景,明确ESG的责任主体和分工,制定ESG的行动计划和指标体系。②加强ESG的内部管理和监督,建立健全ESG的风险识别和控制机制,定期进行ESG的内部审计和评估,及时发现和纠正ESG的不足和问题。③提升ESG的外部沟通和合作,对公众发布高质量的ESG报告,积极响应国家的政策,了解利益相关者的诉求,与ESG相关的组织和机构建立良好的合作关系。此外,正如本文中得出的实证研究结果,制度环境对企业ESG履行情况也有影响,因此政府应该平衡市场的关系,积极引导企业的社会责任履行。在政府层面:①制定和实施ESG相关的法律法规和政策措施,明确ESG相关的权利义务和责任主体,设立ESG相关的监管部门和机构,加强ESG相关的执法监督和问责。②提供ESG相关的公共服务和支持,为企业提供ESG相关的培训、咨询、指导、认证等服务,为企业提供ESG相关的财政、税收、信贷等优惠政策,为企业提供ESG相关的奖励、表彰、推广等激励机制。③营造出充分考虑企业诉求的市场制度环境,促进我国制造业企业的创新发展,从而推动我国经济高质量发展。

猜你喜欢

现代企业(2021年2期)2021-07-20

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

现代经济信息(2020年34期)2020-06-08

辽金历史与考古(2019年0期)2020-01-06

意林·全彩Color(2019年9期)2019-10-17

河南水利年鉴(2017年0期)2017-05-19

中国卫生(2016年7期)2016-11-13

中国卫生(2016年11期)2016-11-12

中国卫生(2016年9期)2016-11-12