外商直接投资对中国省域碳排放强度的影响

2023-12-28 13:22李俊恺

绿色财会 2023年11期

李俊恺

○国家林业和草原局财会核算审计中心

一、引言

20世纪90年代以来,中国外商直接投资(Foreign Direct Investment,FDI)规模保持快速增长。根据国家统计局数据,FDI已由1990年的34.87亿美元上涨到2021年的 1 809.6 亿美元。但在经济快速发展和FDI不断增长的同时,中国的碳排放量也随之不断上升。2022年9月,中国在第75届联合国大会上提出力争于2030年前实现碳达峰,2060年前实现碳中和的宏伟战略目标(以下简称“双碳”目标)。数字经济技术的快速发展为区域低碳转型提供了契机[1]。FDI对碳排放强度(Carbon Intensity,CI)的影响,数字经济发展对该影响的作用及FDI对CI的影响在不同区域是否存在差异?上述问题的解答,对推动FDI协调发展,推动中国经济绿色转型和高质量发展,助力“双碳”目标实现,具有十分重要的现实意义。

文章基于2000—2020年中国30个省份(除西藏外)的面板数据,构建双向固定效应模型,实证分析FDI对CI的影响,并将FDI与数字经济水平的交互项纳入上述模型,实证分析数字水平对FDI影响CI的调节效应,最后就FDI对CI的影响进行区域异质性分析。

二、文献回顾与研究假设

(一)FDI对碳排放的直接影响

学术界就FDI对碳排放影响的研究,尚未形成一致结论,主要分为支持“污染天堂”假设和支持“污染光环”假设两个派系。“污染天堂”假设认为受环境规制的影响,FDI趋向于向环境规制相对宽松的国家和地区流动,从而加剧东道国的碳排放量。例如,路正南和罗雨森基于2005—2017年中国30个省份的面板数据,通过构建空间杜宾模型,实证检验了FDI对碳排放强度的正向影响关系[2];于丹等通过协整关系检验和格兰杰因果关系检验证明FDI与碳排放之间的正向因果关系,FDI对碳排放贡献的弹性系数为1.91[3];王慧等在采用非导向型EBM-Malmquist-Luenberger指数定量检验了双向FDI与碳排放之间的关系,结果支持了“污染天堂”假设[4]。“污染光环假设”认为FDI更有利于绿色生产技术的传播,并通过采用统一的环境标准,降低东道国的碳排放[5-7]。此外,还有部分学者认为,FDI对碳排放的影响会受城镇化率等经济社会因素发展而发生由正转负的变化[8-9]。而中国对碳排放的规制还相对较为宽松,碳排放交易市场尚处于初步发展阶段,中国核证自愿减排量项目也尚未重新启动,因而FDI可能会加剧碳排放。因此,本文提出假设H1:

H1:外商直接投资对碳排放强度具有正向影响。

(二)数字经济的调节效应

相关研究已证明数字经济对碳排放强度具有显著的负向影响。例如,肖静和曾萍基于中国30个省份的面板数据,定量分析了数字经济发展对地区低碳转型的影响,结果表明,数字经济发展对地区碳排放强度具有显著的正向影响[10];陈福中和蒋国海基于2011—2019年中国285个地级市的面板数据,通过构建广义空间嵌套模型,实证检验了数字经济与碳排放的显著负向关系[11]。此外,也有部分学者认为,数字经济对区域碳排放的影响呈现先增后减的趋势。例如,王帅龙基于2011—2019城市面板数据,通过双向固定效应模型验证了数字经济发展对碳排放具有先增后减的影响[12];钟群英和曹坪基于2013—2020年中国30个省份的数据,构建中介效应和空间杜宾模型,实证检验了数字经济对区域低碳发展存在先抑制后促进的效应,即对碳排放的影响呈现先增后减的效应[13]。数字经济对碳排放具有显著的负向作用,那么数字经济发展能否影响FDI对CI的负向调节作用,结果有待研究。因此,本文提出假设H2:

H2:数字经济水平负向调节外商直接投资对碳排放强度的正向影响。

三、研究设计

基于2000—2020年中国30个省份(除西藏外)的面板数据,构建相关模型,并对变量的选取、定义和数据来源进行简要说明。

(一)模型构建

1.基准模型

为检验FDI对CI的影响,构建基准模型(1):

CIit=α0+α1FDIit+Xφ+θi+ηt+σit

(1)

式(1)中,下标i和t分别表示省份和年份,CI为碳排放强度,FDI为外商直接投资,回归系数α1反映了FDI对CI的影响程度,X为控制变量向量,φ为其对应的回归系数向量,α0为截距项。此外,模型还控制了省份固定效应θi和年份固定效应ηt,σit为随机扰动项。

2.调节效应模型

在明确FDI对CI影响的基础上,进一步通过考察数字经济水平与FDI的交互效应来明确数字经济是否能抑制FDI对CI正向影响,相关的调节效应表达式如式(2)所示:

CIit=β0+β1FDIit+β1digit+β2FDIit×digit+Xγ+δi+μt+εit

(2)

式(2)中,dig为数字经济水平,FDI×dig表示外商直接投资和数字经济水平的交互项,β2为对应的交互效应,X为控制变量向量,γ为其对应的回归系数向量,β0为截距项。模型还控制了省份固定效应δi和年份固定效应μt,εit为随机扰动项。

(二)变量设置与数据来源

全文所用的所有变量,包括被解释变量、核心解释变量、调节变量、控制变量和工具变量的选取和构造进行简要的定义和说明,所有变量的描述性统计如表1所示。

表1 主要变量描述性统计

1.被解释变量

碳排放强度。通过二氧化碳(CO2)排放量与地区生产总值(GDP)的比值衡量,表示单位GDP的CO2排放量。其中CO2排放量的测算,参考丛建辉等的方法,在边界界定准则下对各地级市的碳排放量进行测度[14],并加总到省。

2.核心解释变量

外商直接投资(亿元)。为减小共线性和异方差的影响,将FDI加1后取对数。

3.调节变量

数字经济水平。《政府工作报告》和5年规划纲要是对政府过去工作的总结和未来工作的展望,可以在很大程度上体现政府对经济和社会活动的重视程度。为筛选体现数字经济发展水平相关的词汇,本文在考虑中国特殊背景的前提下,对Baker et al.的做法进行了调整[15]。首先,人工审2000—2020年的国务院《政府工作报告》和5年规划纲要,人工筛选出数字经济发展水平相关的高频词汇,例如数字经济、物联网、互联网、大数据、云服务、机器人等,共计60个;其次,采用python 3.9软件对2000—2020年各省政府工作报告进行词频分析,分别统计省级政府工作报告中数字经济相关高频词汇出现的频次和总词频,由于部分省份某些年度的政府工作报告缺失,因而采用3年移动平均法对缺失值进行填补;再次,为统一量纲,采用高频词汇的频次占总词频的比例作为数字经济发展水平的代理变量,该比例越高,间接体现数字经济发展水平越高[16];最后,进行归一化处理。

4.控制变量

参考已有文献的做法,在基准模型中控制如下变量:产业结构,采用二产增加值与三产增加值的比例衡量;经济发展水平,采用人均GDP+1取对数衡量,此外,为验证环境库兹涅兹曲线,还加入上述变量的平方项;人口总量,采用总人口+1取对数衡量;对外开放程度,采用进出口总额与GDP之比衡量;城镇化水平,采用城镇人口与总人口之比衡量;工业化水平,采用工业增加值与GDP之比衡量;社会消费水平,采用社会消费品零售总额与GDP之比衡量;劳动力水平,采用就业人员数+1取对数衡量;人力资本水平,采用高校学生在校人数/总人口衡量。对于某些年份部分年份的数据缺失值,均采用3年移动平均法进行填补。上述数据均来源于2000—2020年的《中国统计年鉴》。

四、实证结果分析

(一)基准回归结果分析

基于公式(1),基准回归结果如表2所示。第2~5列分别为不考虑固定效应、考虑年份固定效应、考虑省份固定效应和考虑年份和省份双向固定效应的结果,均在1%的显著性水平上表现出FDI对CI的正向影响,假设H1得证。以第5列双向固定效应回归结果为例,FDI每增加1个标准离差,CI增加0.32个标准离差(0.780×1.707/4.202)。此外,人均GDP平方项的系数均显著为负,人均GDP的系数显著为正,呈现倒“U”型的环境库兹涅兹曲线形状,即随着经济发展水平的提高,环境污染水平呈现先上升后下降的趋势。

表2 外商直接投资对碳排放强度的影响

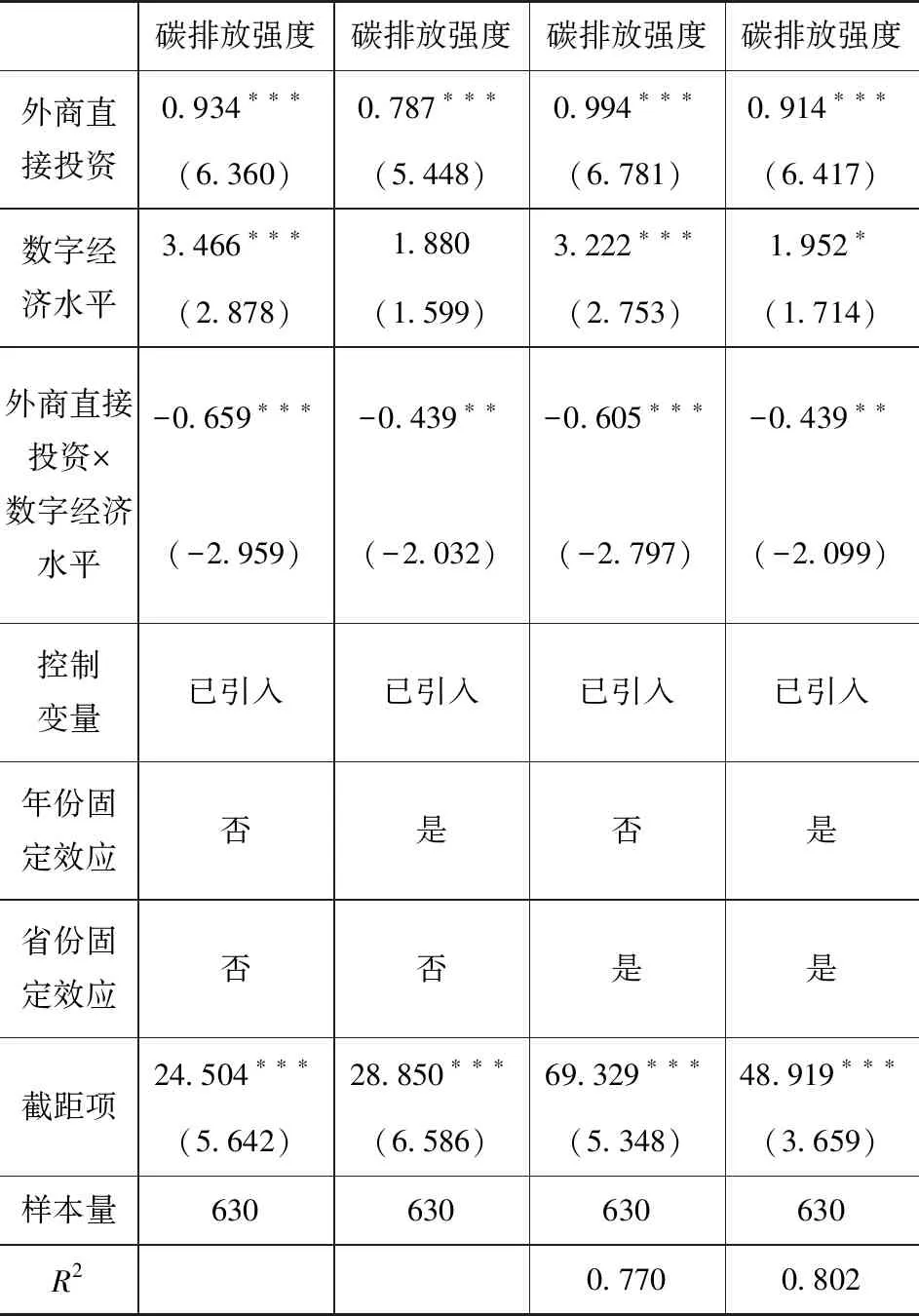

(二)调节效应结果分析

基于公式(2),调节效应回归结果如表3所示。第2~5列分别为不考虑固定效应、考虑年份固定效应、考虑省份固定效应和考虑年份和省份双向固定效应的结果。以第5列双向固定效应回归结果为例,对结果进行分析。FDI在1%的显著性水平上正向影响CI,但是数字经济在5%的显著性水平对上述影响产生了负向的调节效应,抑制了FDI对CI的“增长”效应,假设H2得证。在其他条件不变的情况下,平均而言,数字经济每增加1个标准离差,FDI对CI的正向影响下降0.16个标准离差(0.439×1.492/4.202)。

表3 数字经济水平的调节效应

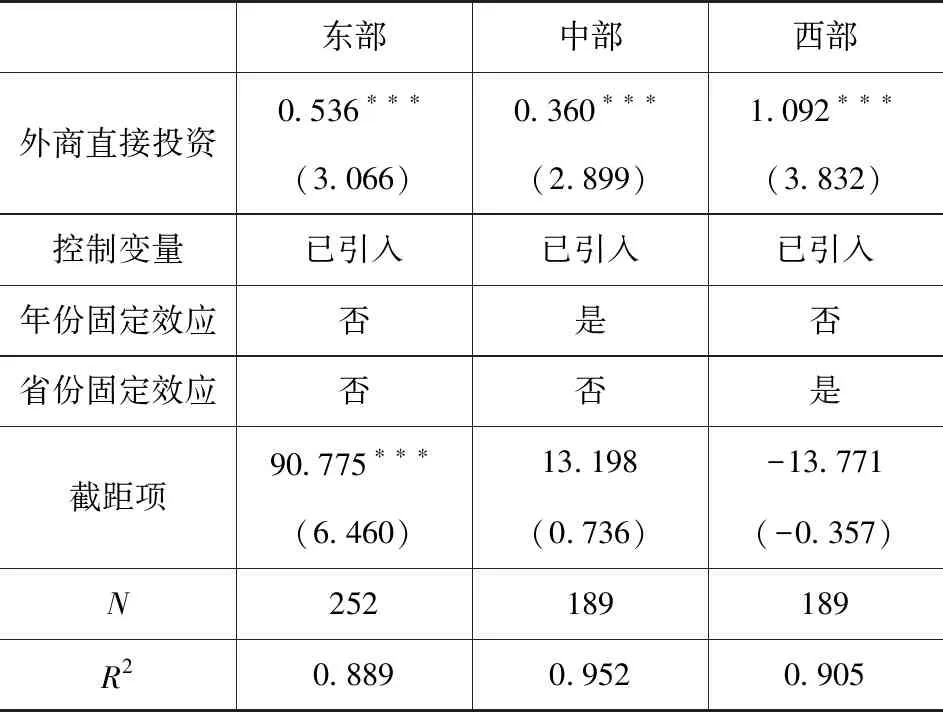

(三)区域异质性分析

不同的经济发展程度、人才基础和技术研发水平,FDI对碳排放的影响可能存在差异。因此,根据经济发展程度,将30个省份划分为东部、中部和西部,分样本识别FDI对CI的影响,结果如表4所示。第2~4列分别为东部、中部和西部的分样本回归结果。相对而言,FDI对CI的正向影响西部最强,东部次之,中部最弱。一个可能的解释是,西部地区经济、技术和人才基础相对于中部和西部较为薄弱,FDI水平较低,FDI对CI的边际影响增加更为显著。

表4 区域异质性分析

(四)稳健性检验

采用替换被解释变量、对可能存在的内生性进行处理、剔除金融危机的影响等方法,对回归结果进行稳健性检验。

1.替换被解释变量

国家《十四五规划纲要》明确指出,实施以碳强度控制为主,碳排放总量控制为辅的制度。因此,用碳排放总量替代CI,实证检验FDI对碳排放总量的影响,结果如表5所示。第2~5列分别为不考虑固定效应、考虑年份固定效应、考虑省份固定效应和考虑年份和省份双向固定效应的结果,均在1%的显著性水平上呈现出FDI对碳排放总量的正向影响。系数的符合和显著性并未发生变化,说明回归结果较为稳健。

表5 外商直接投资对碳排放总量的影响

2.内生性处理

模型可能存在互为因果、遗漏变量和测量误差等内生性的影响,导致回归系数估计结果产生偏误。参考傅元海和林剑威的做法,选取滞后一期的FDI作为工具变量,分别进行2SLS和GMM回归,结果如表6所示。第2列为第一阶段回归结果,表明滞后一期的FDI在1%的显著性水平上对当期的FDI产生正向影响。第3~4列分别为2SLS和GMM的2阶段回归结果,均表明在对内生性进行处理后,FDI在1%的显著性水平上正向影响CI。就工具变量的合理性而言,第1阶段F检验的统计值为328.31,远大于经验值10;Cragg-Donald Wald F检验和Kleibergen-Paap rk Wald F检验的统计值分别为 1 192.210 和518.524,均大于10%的临界值16.38,因而不存在弱工具变量问题。第2阶段的LM检验统计值为110.288,在1%的显著性水平上拒绝了工具变量识别不足的原假设,因此,选择滞后一期的FDI作为工具变量是合理的。综上,无论是采取2SLS估计方法还是GMM估计方法,FDI均对CI产生显著的正向影响,和基准回归结果保持一致,再次说明结果较为稳健。

表6 工具变量回归结果

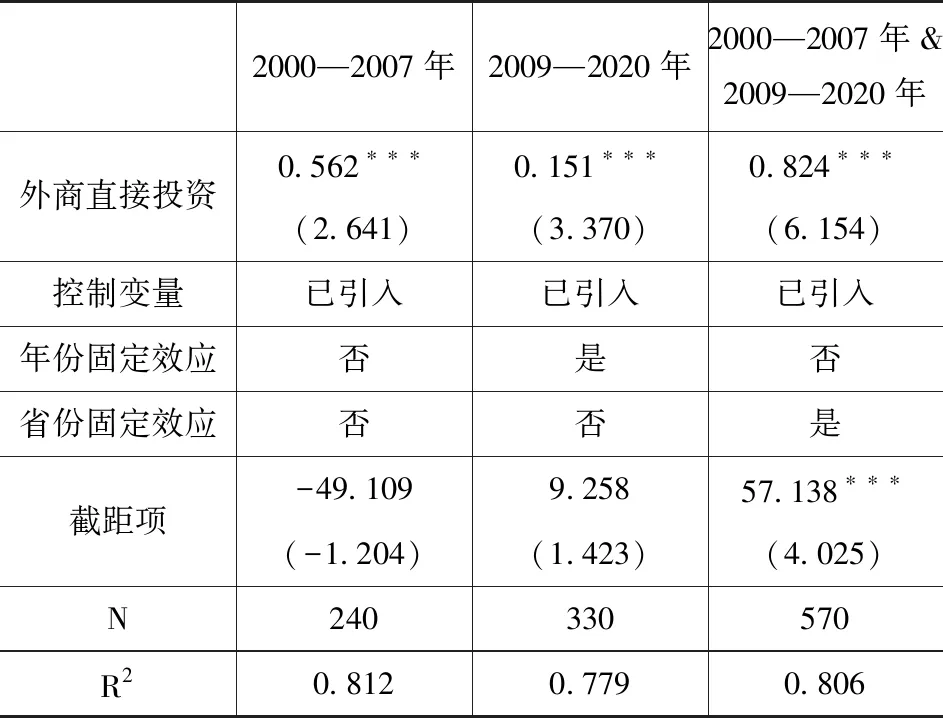

3.改变样本容量

2008年全球金融危机对FDI水平产生了明显的影响。考虑其对实证结果的可能影响,参考冯玉静等的做法,在总样本中剔除2008和2009年的样本,并在此基础上重新估计FDI对碳排放的影响[17],结果如表7所示。第2~4列分别为2000—2007年、2009—2020年以及在2000—2020年中剔除2008年和2009年的分样本回归结果,FDI均在1%的显著性水平上正向影响CI,和基准回归结果保持一致,再次说明回归结果较为稳健。

表7 分样本回归结果

五、结论与启示

文章基于2000—2020年中国30个省份的样本数据,通过构建双向固定效应模型,定量分析了FDI对CI的影响;并在此基础上通过调节效应模型,实证检验了数字经济水平的调节效应;最后,就FDI对CI的影响进行了区域异质性分析。

(一)研究结论

1.FDI对CI具有显著正向影响。在其他条件不变的情况下,平均而言,FDI每增加1个标准离差,CI增加0.32个标准离差。此外,随着经济发展水平的不断提高,CI呈现先上升后下降的趋势。

2.数字经济负向调节FDI对CI的正向效应。在其他条件不变的情况下,平均而言,数字经济每增加1个标准离差,FDI对CI的正向影响下降0.16个标准离差。

3.FDI对CI的影响存在显著的区域差异。具体而言,FDI对CI的影响程度为西部最强,东部次之,中部最弱,回归系数分别为1.092、0.562和0.360。

(二)对策建议

首先,提高FDI的市场准入条件,严格限制高污染、高排放外资的引入,创建以低碳发展为导向的外向型经济增长模式,避免“先污染,后治理”的发展模式,实现经济、社会和环境的可持续发展;其次,加大科技研发投入,提高数字经济发展水平,充分发挥数字经济的“碳减排”效应;最后,各区域需结合本区域经济和社会发展水平,因地制宜吸引外资。东部地区以提高外资质量为导向,推动外资结构向高新技术、高附加值产业转移。中部、西部地区则需充分发挥地区的劳动力和资源优势,加大外资吸引力度。

猜你喜欢

核科学与工程(2021年4期)2022-01-12

今日农业(2020年19期)2020-12-14

当代水产(2019年11期)2019-12-23

电子制作(2019年24期)2019-02-23

西南交通大学学报(2018年5期)2018-11-08

中学物理·高中(2016年12期)2017-04-22

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20

知识产权(2016年8期)2016-12-01

中国土地科学(2014年4期)2014-03-01