基础设施项目绿色融资需求测算

——基于“一带一路”沿线国家和地区*

2023-12-26 02:51:32孙昕

新疆社科论坛 2023年4期

孙 昕

一、引言

国家主席习近平在2013年出访中亚与东南亚国家时先后提出共建“丝绸之路经济带”与“21世纪海上丝绸之路”的倡议,即“一带一路”(The Belt and Road,B&R)倡议。“一带一路”倡议秉持开放的区域合作精神,将有利于我国深度融入世界经济体系、构建全面开放的新格局。

作为“一带一路”建设的优先领域,基础设施的互联互通是“一带一路”沿线各国的关注焦点与热点。“一带一路”沿线国家的经济发展水平虽存在一定差异,但基础设施项目融资需求巨大,乘数效应明显。同时该区域因其地理特殊性,存在较大的环境风险,因此在“一带一路”建设中需要更加关注绿色融资。在“一带一路”基础设施项目绿色融资中,可以看到其存在明显的“自上而下”现象,即政府主体是推动项目绿色融资的重要力量,不论是法律制度的不断完善,还是激励政策的颁布执行,都是“一带一路”基础设施项目绿色融资可持续发展的潜在动力。但项目绿色融资在走向市场化的道路上仅依靠政府的牵引是不够的,需要市场切实的需求来刺激融资供给主体,从而尽可能准确地测算“一带一路”基础设施项目绿色融资需求,这将有助于厘清“一带一路”基础设施项目绿色融资的发展潜力。本文将提供相关测算方法的讨论,为“一带一路”基础设施项目绿色融资发展提供一定的思路借鉴。

本文首先追溯“一带一路”的研究背景,并对以往学者关于基础设施项目融资需求的相关研究成果进行梳理;之后在梳理过往研究成果的基础之上提出本文的基本内涵与测算思路;同时描述了本文的数据说明、模型设定与模型检验,并根据相关关系假设进行需求估计;然后基于前文得到的数据展开供求缺口的分析,最终对我国相关主体参与“一带一路”绿色融资提出相关建议。

二、文献综述

项目融资作为近年来兴起的一种融资手段,是不同于企业融资的一种新型融资方式,具有融资比例大、融资来源复杂、融资成本高昂、融资风险分散等特征。“一带一路”基础设施项目绿色融资问题从本质上来说是以绿色融资的研究视角来看待项目融资问题。

针对基础设施项目融资需求这一主题,已有许多学者对全球2015~2030年的总体需求进行过相关测算,但是由于学者的测算方法及测算基准存在差异,全球基础设施项目融资需求的测算结果在一个较大的区间范围内存在波动,从Airoldi,Biscarini和Saracino(2010)的7.8万亿美元到Qureshi(2017)的31.4万亿美元,测算结果的差异明显较大(表1)。虽然各相关机构与学者们的测算结果不尽相同,但观测较低的下限值也可以发现基础设施项目融资需求在全球范围内是相当可观的,其中能源、交通及水务部门是最主要的基础设施项目融资涉及的领域,其占比达到85%以上。另外,针对绿色基础设施项目,经济合作与发展组织(Organization for Economic Co-operation and Development,OECD)预测的全球绿色需求在2012~2030年间将达到36万亿~42万亿美元,其年均需求2万亿美元以上,占全球GDP的2%左右。

表1 不同学者对于2015~2030年全球基础设施融资需求的测算结果比较表①

对于“一带一路”沿线国家的基础设施项目融资需求,世界银行粗略估计,在未来5年将达到4万亿美元以上,其中每年基础设施融资需求约8000亿美元,到2030年将稳定在6500亿美元的水平。世界银行提供的详细估算报告显示,2017~2023年“一带一路”沿线国家基础设施项目融资规模将从12658亿美元增长至20451亿美元。此外,中国人民银行通过系统估算提出“一带一路”沿线国家2016~2020年的基础设施年均融资需求为1.3万亿~1.9万亿美元,除中国外其他国家每年的融资需求在7000亿美元左右,其中相当一部分的基础设施项目中单个项目融资额将高达上亿美元。根据亚洲开发银行在2017年研究报告中提供的估算结果,2016~2020年亚洲发展中国家的基础设施项目融资需求约为26万亿美元,每年需向基础设施项目投入约1.7万亿美元。

袁佳(2016)⑧综合以上各机构的研究方法,基于样本国在特定发展阶段所对应的基础设施规模占GDP的比重,对“一带一路”沿线国家的基础设施融资资金需求进行预测,首先根据国际货币基金组织的预测值提出“一带一路”相关经济体2016~2020年GDP的增幅与总量,然后将基础设施规模占GDP的比重拟定为高(占比为8%)、中(占比为7%)、低(占比为6%)三种方案,从而得到总需求测算结果,并提出在2016~2020年间不包括中国在内的“一带一路”沿线国家的基建融资总额将达到3.6万亿~4.8万亿美元,年均6200亿~9600亿美元。之后,徐奇渊(2018)⑨聚焦于“一带一路”沿线国家对交通基础设施项目的融资需求,首先对基础设施建设投入与基础设施发展水平、基础设施发展水平与经济发展水平两个相关关系进行系数检验,并通过对经济增长进行基准假设得到各国劳动力GDP的估测值以估算相应的融资需求,提出在假定的基准情形下“一带一路”国家交通基础设施项目融资需求在2016~2030年间将达到2.9万亿美元。

三、基本内涵与测算思路

(一)基本内涵

“绿色基础设施”这一概念源于建筑学,但在“一带一路”绿色投资理念的发展过程中,“绿色基础设施”更偏向于Moffatt(2001)提出的概念,即基础设施工程的生态化⑩。本文对于绿色基础设施项目的界定将遵照Moffat提出的概念,并使用世界银行PPI(Private Participation in Infrastructure, PPI)数据库中的绿色基础设施项目数据进行分析。在此数据库中共涉及5个部门的基础设施项目,其具体包括能源、交通、水务、通信及固体废物。因交通及通信部门无法根据各个现有数据库中的具体指标区分项目是否进行了绿色融资,本文最终将绿色基础设施项目界定为使用绿色技术的能源项目、水务项目及固体废物项目三大类别。其中,绿色技术具体指能源部门项目中使用的技术是否能产生可再生能源,因此排除使用煤或柴油为项目技术的能源部门项目。通过对“一带一路”沿线国家进行数据筛选并剔除缺失值,初步得到1995~2019年分布于75个“一带一路”沿线国家的1486个绿色基础设施项目数据。

(二)测算思路

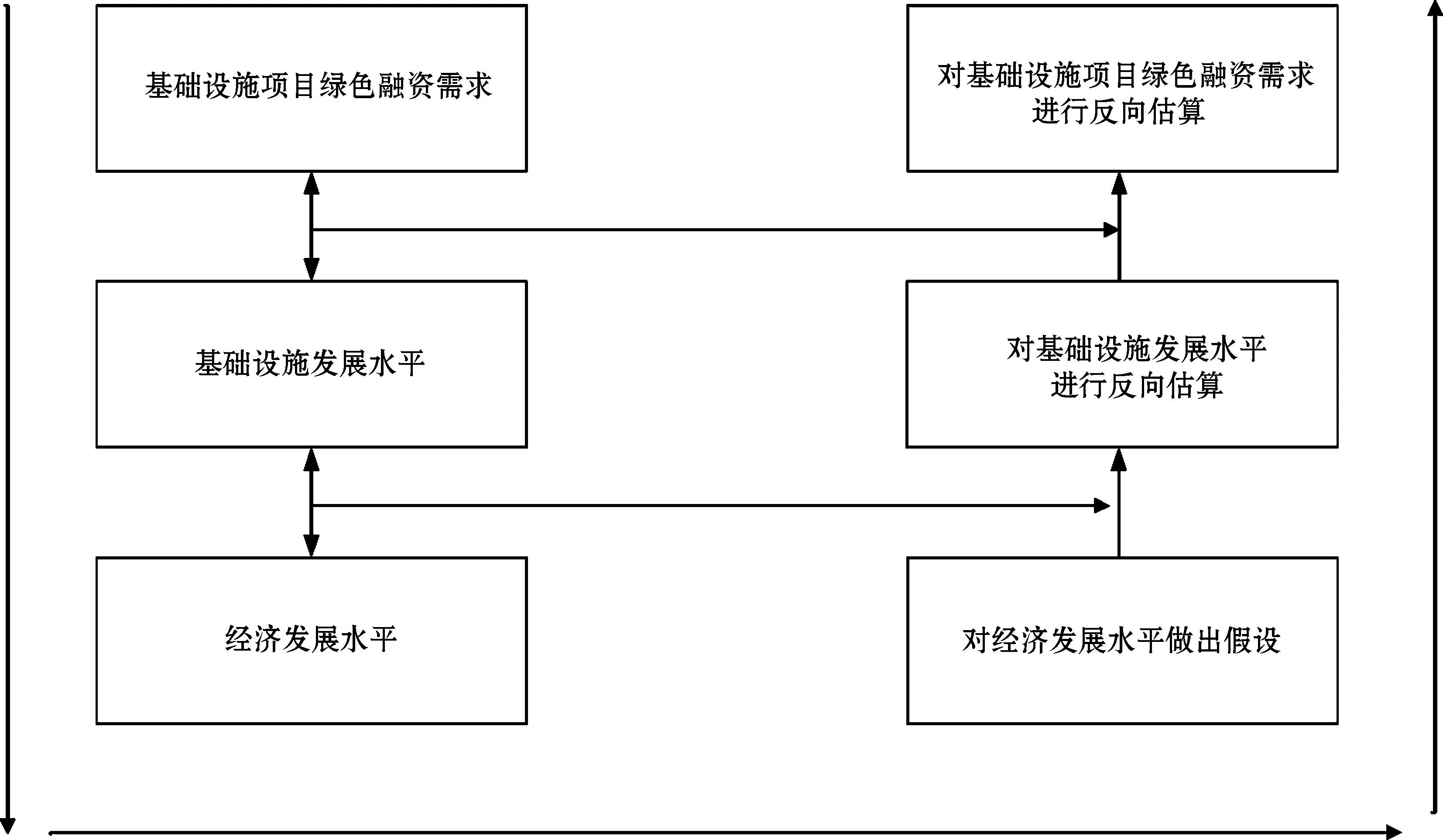

通过借鉴袁佳(2016)与徐奇渊(2018)的研究成果,本文认为在经济发展水平与基础设施发展水平之间,存在着一定的相关性,而一国基础设施发展水平又会影响该国对于基础设施项目绿色融资的需求。因此,通过辨析两个相关关系的具体系数并对“一带一路”沿线国家未来的经济发展水平进行合理假设,可以反向估算与之相适应的基础设施发展水平。基础设施发展水平的变动将影响绿色融资需求规模,据此可以估算“一带一路”基础设施项目绿色融资需求。因此,本文根据参考文献做出如下理论假设:

假设一:基础设施项目绿色融资需求与基础设施发展水平之间存在负向相关关系。

假设二:基础设施发展水平与经济发展水平之间存在正向相关关系。

首先通过实证研究得到两个理论假设的相关关系系数,然后基于国际货币基金组织的WEO数据库(World Economic Outlook Database,WEO)对“一带一路”沿线国家未来的经济发展水平进行合理假设,从而反向估计“一带一路”沿线各国未来基础设施发展水平的变化,最终得到“一带一路”基础设施项目绿色融资需求的具体估算结果,并对融资需求进行分析。

图1展示了对于“一带一路”基础设施项目绿色融资需求进行测算的总体思路。

图1 测算“一带一路”基础设施项目绿色融资需求的总体思路

四、数据说明、模型设定及模型检验

(一)数据说明

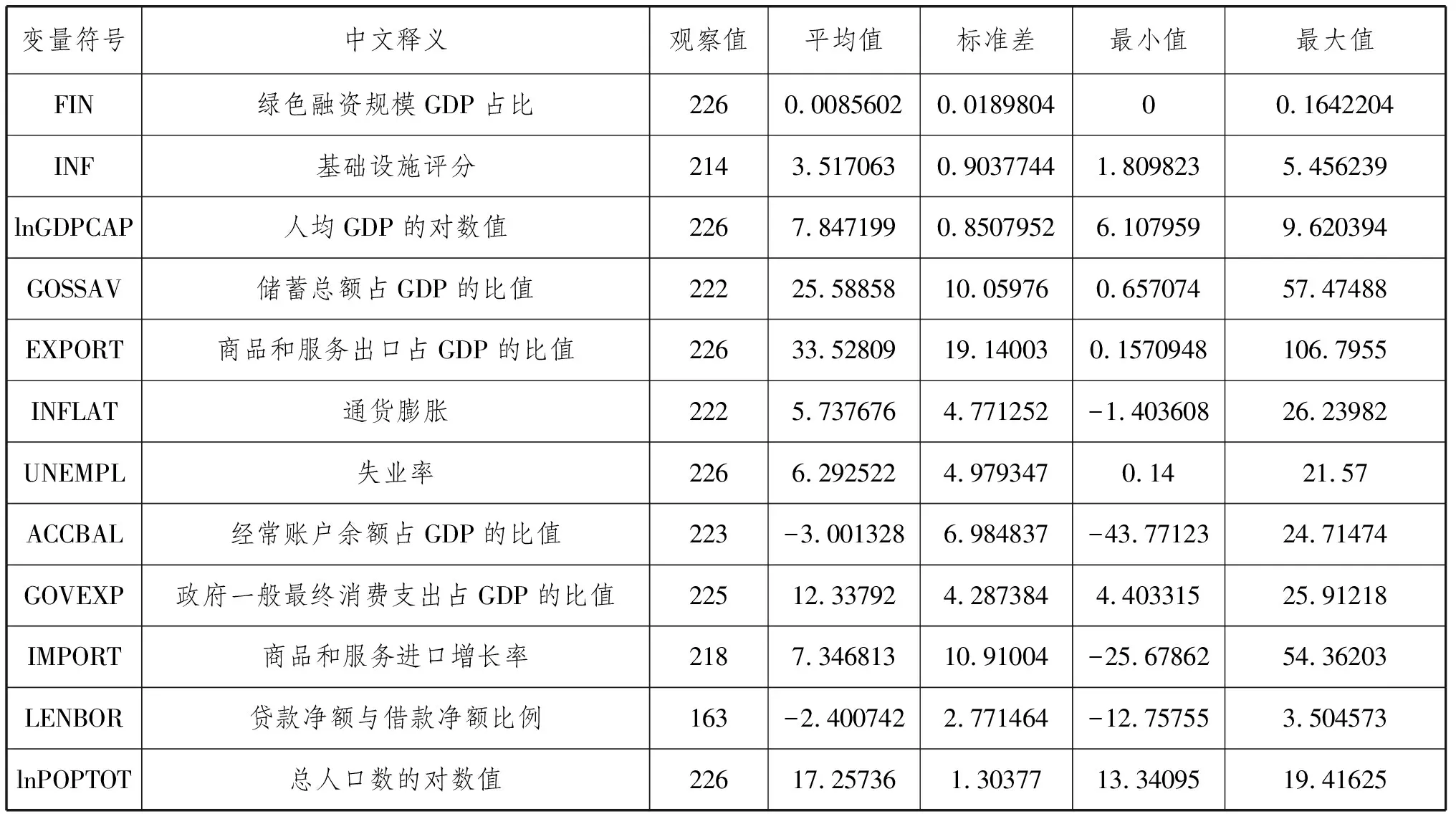

通过结合世界银行的PPI和WDI数据库及世界经济论坛发布的《全球竞争力报告》,综合考虑数据的可获得性和匹配程度,筛选了38个“一带一路”沿线国家2006~2019年数据作为研究样本,包括226个“一带一路”绿色基础设施项目。

以下为本文所涉及的各相关变量的具体数据说明。

1.绿色融资规模GDP及占比

本文选用“一带一路”沿线国家绿色基础设施项目融资规模占样本国同年GDP的比例来表示“一带一路”基础设施项目绿色融资需求,选用这一相对指标来表示“一带一路”基础设施项目绿色融资需求,可以有效抵消因国别规模差异所造成的实证结果影响。其中,绿色融资规模和GDP分别来源于世界银行PPI和WDI数据库。

2.基础设施评分

本文选取世界经济论坛《全球竞争力报告》中的基础设施评分作为衡量一国基础设施发展水平的指标。

3.人均GDP

本文选用“一带一路”沿线国家人均GDP作为代表一国经济发展水平的指标,在实证处理中对人均GDP做对数化处理,该指标来源于世界银行WDI数据库。

4.其他控制变量

本文控制变量的选取标准是在国际货币基金组织的WEO数据库中具有预测值的相关经济指标,在实证模型中使用的控制变量包括储蓄总额占GDP的比值、商品和服务出口占GDP的比值、通货膨胀、失业率、经常账户余额占GDP的比值、政府一般最终消费支出占GDP的比值、商品和服务进口增长率、贷款净额与借款净额比例以及总人口数,各控制变量均来源于世界银行WDI数据库。

(二)模型设定

本文综合借鉴袁佳(2016)与徐奇渊(2018)的研究成果,分别对前文所述的两组相关关系进行实证检验,模型设定如下。

基础设施项目绿色融资需求与基础设施发展水平之间的相关关系为:

模型一:FINi,t=α1=α2×INFi,t+α3×Controlsi,t+i,t

模型中各变量具体含义如下:

FINi,t为模型一的被解释变量,其中,i,t表示年份,FINi,t表示样本国i第t年绿色融资规模GDP占比。INFi,t为模型一的解释变量,表示样本国i第t年的基础设施评分。模型一中的控制变量controlsi,t包括储蓄总额占GDP的比值、商品和服务出口占GDP的比值、通货膨胀以及失业率,在实证结果中分别表示为GOSSAV、EXPORT、INFLAT、UNEMPL。i,t表示随机扰动项。

基础设施发展水平与经济发展水平之间的相关关系为:

模型二:INFi,t=β1+β2×InGDPCAPi,t+β3×Controlsi,t+μi,t

模型中各变量具体含义如下:

INFi,t为模型二的被解释变量,表示样本国i第t年的基础设施评分;InGDPCAPi,t为模型二的解释变量Controlsi,t,表示样本国第年人均GDP的对数值;模型二中的控制变量包括经常账户余额占GDP的比值、政府一般最终消费支出占GDP的比值、商品和服务进口增长率、贷款净额与借款净额比例以及取对数的总人口数,在实证结果中分别表示为ACCBAL、GOVEXP、IMPORT、LENBOR、lnPOPTOT;μi,t表示随机扰动项。

各变量的描述性统计见表2。

表2 变量描述性统计表

五、模型检验

(一)模型一的估计结果

基于参考文献分别采用混合最小二乘回归模型(1)、考虑异方差稳健标准误的混合最小二乘回归模型(2)、随机效应模型(3)、广义最小二乘回归模型(4),对基础设施项目绿色融资需求与基础设施发展水平之间的相关关系进行实证检验,模型计算采用Stata 16.0。本文对各选用模型分别进行了F检验和Hausman检验,在给定10%的显著性水平下,F检验结果表明固定效应优于混合效应,Hausman检验结果表明随机效应优于固定效应,而随机效应模型(3)没有通过显著性检验(Prob >chi2=0.2230),因此本文最终采用广义最小二乘法回归模型(4)的实证结果,并将其作为本文的解释模型。各模型的回归结果如表3所示。

通过观察广义最小二乘法回归模型(4)的回归结果可以得到以下特征:

基础设施项目绿色融资需求与基础设施发展水平之间存在显著的负向相关关系,验证了本文假设一。即当样本国基础设施评分每上升1个单位,基础设施绿色融资规模GDP占比相应减少0.64%。样本国的基础设施水平越高,基础设施项目绿色融资需求随之降低,这是因为样本国的基础设施水平越高,该国基础设施需要进行绿色改善的程度将越低。因此,在样本国GDP规模中拨付给绿色基础设施项目的融资规模比例将越低,但这并不意味着绿色基础设施项目融资规模在数量上的绝对降低,因为被世界经济论坛评为更高基础设施水平的国家一般拥有更强的经济实力,国家的GDP规模更大,因此即使在GDP中被拨付给绿色基础设施项目进行融资的比例降低,但实际的融资规模却有可能增加,这要视具体国家情况而定。表现为显著的截距项,表示样本国最多会将其GDP中的2.85%拨付给基础设施项目绿色融资,即样本国对于基础设施的绿色融资需求最多可达到其GDP的2.85%。其他各控制变量也表现出一定的影响,但相关系数都较低。综上所述,不论绿色融资规模在数量上的变化大小有多少,基础设施项目绿色融资需求与基础设施发展水平之间的负向相关关系依然可以被用于估算“一带一路”基础设施项目绿色融资需求。

表3 模型一回归结果统计表

表3 模型一回归结果统计表

变量符号中文释义FIN(绿色融资规模GDP占比)(1)(2)(3)(4)INF基础设施评分-0.0064∗∗∗-0.0064∗∗-0.0038∗∗-0.0064∗∗∗(0.0017)(0.0025)(0.0019)(0.0016)GOSSAV储蓄总额占GDP的比值-0.0002∗-0.0002-0.0000-0.0002∗(0.0001)(0.0001)(0.0002)(0.0001)EXPORT基础设施评分0.0002∗∗∗0.0002∗0.00020.0002∗∗∗(0.0001)(0.0001)(0.0001)(0.0001)INFLAT通货膨胀-0.0006∗∗-0.0006∗∗-0.0002-0.0006∗∗(0.0003)(0.0003)(0.0003)(0.0003)UNEMPL失业率0.0008∗∗∗0.0008∗∗0.00060.0008∗∗∗(0.0003)(0.0004)(0.0005)(0.0003)Constant常数项0.0285∗∗∗0.0285∗∗∗0.01510.0285∗∗∗(0.0075)(0.0082)(0.0103)(0.0074)Observations观测值207207207207R-squared0.1160.116--F5.2792.899--F检验2.67∗∗∗P值:0.0000Hausman检验7.67P值:0.1751

(二)模型二的估计结果

基于参考文献分别采用混合最小二乘法回归模型(1)、考虑异方差稳健标准误的混合最小二乘法回归模型(2)、随机效应模型(3)、固定效应模型(4),对基础设施发展水平与经济发展水平之间的相关关系进行实证检验,模型计算采用Stata 16.0。本文对各选用模型分别进行了F检验和Hausman检验,在给定10%的显著性水平下,F检验结果表明固定效应优于混合效应,Hausman检验结果表明固定效应优于随机效应,因此本文最终采用固定效应模型(4)的实证结果,并将其作为本文的解释模型。各模型的回归结果如表4所示。

通过观察固定效应模型(4)的回归结果可以得到以下特征:

基础设施发展水平与经济发展水平之间存在显著的正向相关关系验证了本文的假设一。即当样本国人均GDP每增加1%,基础设施水平将上升1.9573个单位。样本国的人均GDP增加,基础设施发展水平将有所提高,这是因为随着样本国人均GDP的增加,样本国的经济发展水平相应更高,基础设施项目可以进行绿色融资的资金来源将有效增加,从而进一步改善基础设施水平来适应其人均GDP增长的经济环境。其他各控制变量中人口的作用较强,其他变量系数均较小。

表4 模型二回归结果统计

变量符号中文释义INF(基础设施评分)(1)(2)(3)(4)lnGDPCAP人均GDP的对数值0.5184∗∗∗0.5184∗∗∗0.7845∗∗∗1.9573∗∗∗(0.0687)(0.0710)(0.1332)(0.5943)ACCBAL经常账户余额占GDP的比值-0.0235∗∗-0.0235-0.0246∗∗-0.0186∗∗(0.0102)(0.0146)(0.0106)(0.0103)GOVEXP政府一般最终消费支出占GDP的比值0.0815∗∗∗0.0815∗∗∗0.0709∗∗∗0.0625∗∗∗(0.0143)(0.0137)(0.0266)(0.0526)IMPORT商品和服务进口增长率-0.0091∗-0.0091∗-0.00360.0012(0.0050)(0.0054)(0.0045)(0.0042)LENBOR贷款净额与借款净额比例0.0477∗∗0.0477∗0.03660.0260(0.0235)(0.0287)(0.0228)(0.0231)lnPOPTOT总人口数的对数值0.1487∗∗∗0.1487∗∗∗0.2406∗∗∗3.0810∗∗∗(0.0443)(0.0466)(0.0890)(1.6454)Constant常数项-3.9838∗∗∗-3.9838∗∗∗-7.5872∗∗∗-66.0412∗∗∗(0.9609)(0.9807)(1.9937)(24.7264)Observations观测值150150150150R-squared0.5690.569-0.509F31.5044.90-19.54F检验7.16∗∗∗P值:0.0000Hausman检验53.94∗∗∗P值:0.0000

六、需求估计及供求缺口分析

(一)需求估计分析

通过研究本文假设的两个相关关系,本文分别得到了基础设施项目绿色融资需求与基础设施发展水平、基础设施发展水平与经济发展水平的相关系数。因此,通过对“一带一路”沿线国家未来的经济发展水平做出合理假设,可以估计“一带一路”基础设施项目绿色融资的总体需求。

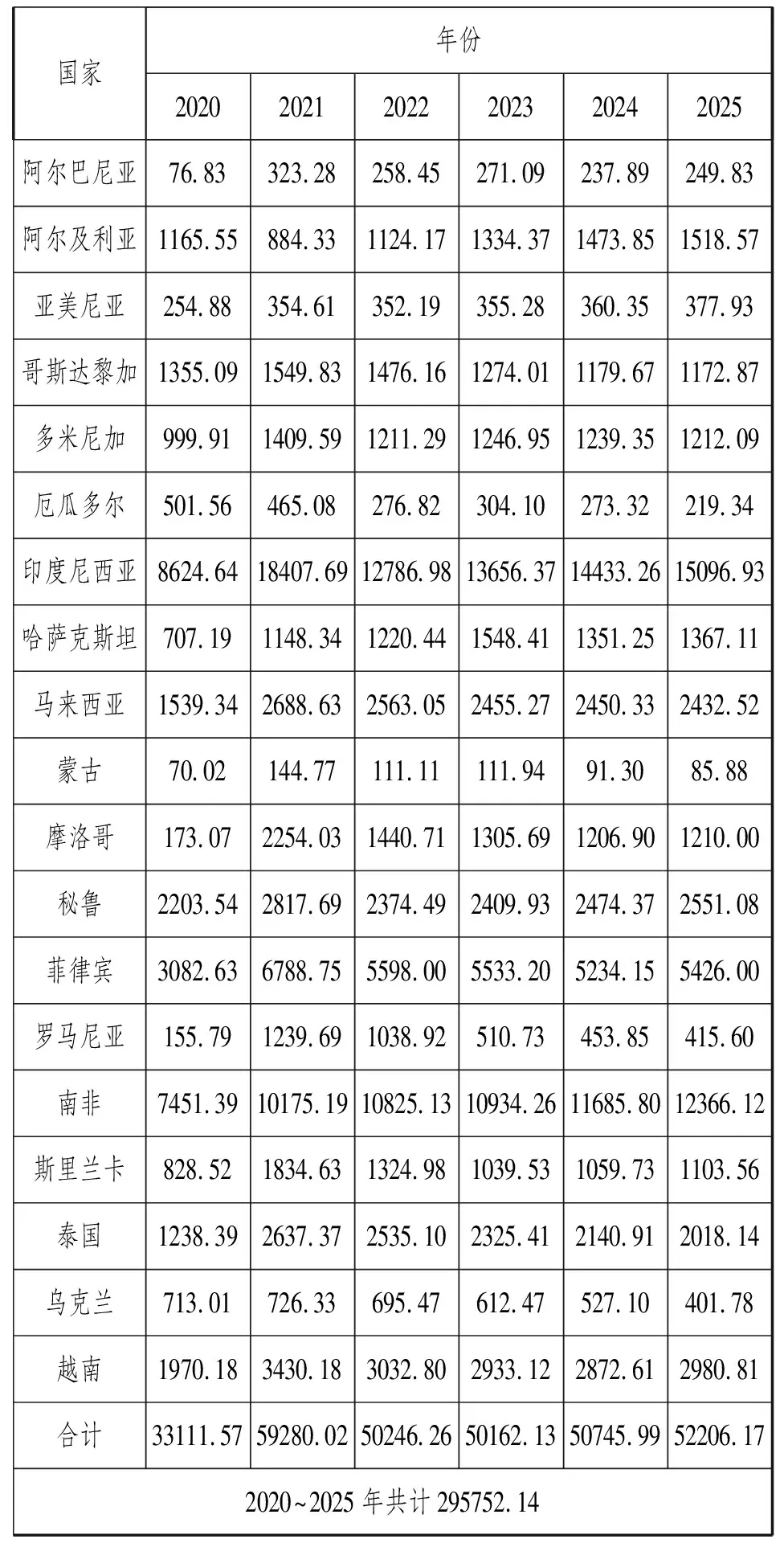

首先根据国际货币基金组织在2020年10月更新的WEO数据库,对样本国2020~2025年的经济增长水平进行合理假设,选取数据库中人均GDP预测值来代表经济发展水平预测值,并对模型一与模型二中的控制变量进行预测值的相应替换。然后在得到经济发展水平的预测值后,根据基础设施发展水平与经济发展水平的相关关系,反向推算2020~2025年各样本国基础设施发展水平的变化情况。接着以反向推算得到的2020~2025年各样本国基础设施发展水平变动幅度作为下一步的测算依据,基于基础设施项目绿色融资需求与基础设施发展水平的相关关系,估算出各样本国2020~2025年基础设施项目绿色融资规模占GDP的比值,之后将GDP预测值代入,最终计算得到样本国2020~2025年基础设施项目绿色融资需求规模。鉴于数据的可得性与匹配程度,国际货币基金组织WEO数据库中的“一带一路”国家较本文初始筛选的38个国家有一定差距,最终仅估算得到19个“一带一路”沿线国家2020-2025年基础设施项目绿色融资需求,如表5所示。

(二)供求缺口分析

通过对数据进行观察可以发现,随着时间的推进,“一带一路”基础设施项目绿色融资需求在逐渐增加,由2020年的331亿美元增加至2025年的522亿美元,2020~2025年“一带一路”基础设施项目绿色融资需求总计将近3000亿美元。由此可见,“一带一路”基础设施项目绿色融资的需求总量相当可观,是值得“一带一路”沿线各国共同关注的焦点。根据项目绿色融资需求测算结果,本文认为“一带一路”基础设施项目绿色融资方案,需要在东道国国内产业链及国际产业链两个层面上符合经济发展规律,不能超出项目东道国经济发展基本面的支撑范围,特别需要注重项目的可持续性。

表5 “一带一路”沿线国家2020~2025年基础设施项目绿色融资需求汇总表 (单位:百万美元)

“一带一路”沿线国家大多为发展中国家,贫困人口规模约占全球贫困人口总数的一半,除其中部分新兴国家呈现出GDP快速增长的经济发展特征,“一带一路”沿线的多数国家经济发展速度缓慢,甚至有一些国家存在较高的风险,导致其对“一带一路”基础设施项目绿色融资资金的支付能力十分有限,极大地制约了各方资本参与项目绿色融资的深度与广度。面对庞大的“一带一路”基础设施项目绿色融资供求缺口,仅凭单一的国家或机构是难以满足其需求的。因此,需要充分发挥国际金融市场的作用,对绿色项目融资来源进行积极探索,力图为“一带一路”基础设施项目绿色融资提供更优的解决方案。

“一带一路”基础设施项目绿色融资供求缺口的存在,很大程度上是由于绿色融资的资金来源规模不足、渠道单一所导致的,因此亟须对“一带一路”基础设施项目绿色融资来源进行分析。当辨识了绿色融资来源的重要性并提升了资金多元程度,绿色融资来源的成本相对本文较高的问题将成为下一步需要解决的目标,这个问题与绿色基础设施项目低收益的具体表现紧密相关。而成本相对本文高的主要原因是绿色基础设施项目的高风险,即客观存在的风险性使得“一带一路”基础设施项目的绿色融资资金偿还存在不确定性。

七、对我国相关主体参与“一带一路”绿色融资的几点建议

“一带一路”基础设施项目绿色融资的有效推进既可以帮助沿线国家改善环境污染问题来增强各国对倡议的认同,同时还可以消除相关疑虑,树立我国责任担当的大国形象。

(一)统筹规划政策框架,制定完善的法律体系

为了更加系统地推进“一带一路”基础设施项目绿色融资的发展,我国亟须对政策框架进行整体的统筹与规划,将绿色“一带一路”规划与基础设施项目有机衔接起来,建立国内层面与国际层面界限清晰、合规有效的统一标准。通过顶层设计“一带一路”基础设施项目绿色融资的协调机制,加强政府部门间的沟通,将有利于开展国际合作与协调发展。我国需合理预估“一带一路”基础设施项目绿色融资对沿线各国造成的影响,提前准备好相应的应对预案。

(二)补充传统多边体系,探索同业竞合关系

由于传统国际多边开发性金融机构只面向全球的固定区域和国家,具体目标并不局限于基础设施项目的投资,因此,本就受限制的开发性资金规模被拆分之后,能够给予“一带一路”基础设施项目绿色融资的份额是十分有限的。而亚投行与新开发银行可以形成对传统多边金融体系的有效补充,为“一带一路”沿线国家提供基础设施项目绿色融资渠道,满足“一带一路”区域日益增长的项目绿色融资需求。建议由新开发银行和亚投行支出投资资金的主体部分或全部,来吸引传统多边开发银行提供先进的管理经验和丰富的人力资源。另外,也可以积极加入由传统多边开发银行的主导项目,根据对方的需求进行业务配合,尤其是针对“一带一路”沿线国家(地区)的地域性特点提供更有价值的意见。

(三)拓宽项目融资来源,丰富绿色融资产品

“一带一路”基础设施项目绿色融资来源虽然处于不断增加的过程中,但依然较为有限。通过引导特定的具备高信用的融资来源进入项目绿色融资,可以对私人资本的利益起到最大化的保护。当然,我国私人资本在介入“一带一路”基础设施项目绿色融资之前就可以积极扩宽项目的融资来源,通过引入带有政府性质或超主权性质的融资来源,形成绿色融资合力。另外,可以积极推广在“一带一路”基础设施项目绿色融资中PPP模式的应用。我国主要金融机构应尽快加入“赤道原则”,并结合地域与项目实际,努力实现“一带一路”绿色发展。在商业可持续和风险可控的前提下,提升绿色融资产品开发的能力与水平,进一步丰富绿色融资产品,完善绿色融资组织管理架构。

注 释:

①数据来源:作者根据文献资料按照融资需求测算结果从高到低排序整理得到。

②Z. Qureshi.The Global Infrastructure Challenge and the Role of G20 and BRICS[J].Vestnik Mezhdunarodnykh Organizatsii-International Organisations Research Journal,2017,(2):164~193.

③R. Dobbs,H. Pohl,D. Y. Lin,et al.Infrastructure Productivity: How to Save $1 Trillion a Year[R].Singapore:McKinsey Global Institute,2013.

④GCEC.Better Growth, Better Climate: The New Climate Economy Report[R].Washington:The Global Commission on the Economy and Climate,2014.

⑤F. Stewart and J. Yermo.Infrastructure Investment in New Markets: Challenges and Opportunities for Pension Funds[R].New York:Organization for Economic Co-operation and Development,2012.

⑥G. Safonov,A. Denis,F. Jotzo,et al.Pathways to Deep Decarbonization 2015 Report[R].Paris:UN Sustainable Development Solutions Network,2015.

⑦M. Airoldi,L. Biscarini and V. Saracino.The Global Infrastructure Chanllenge: Top Priorities for the Public and Private Sectors[R].Los Angeles:Boston Consulting Group,2010.

⑧袁佳:《“一带一路”基础设施资金需求与投融资模式探究》[J],《国际贸易》2016年第5期,第52~56页 。

⑨徐奇渊:《“一带一路”沿线国家交通基础设施融资需求测算》[J],《开发性金融研究》2018年第6期,第8~16页。

⑩S. Moffat.A Guide to Green Infrastructure for Canadian Municipalities[R].Ottawa:Federation of Canadian Municipalities,2001.

猜你喜欢

中国化肥信息(2022年5期)2022-08-30 01:58:04

清华金融评论(2022年4期)2022-04-13 21:33:11

学生天地(2019年29期)2019-08-25 08:52:24

中国(俄文)(2019年6期)2019-07-05 07:02:56

中国-东盟博览(政经版)(2018年12期)2018-12-11 05:37:18

中国公路(2017年14期)2017-09-26 11:51:43

专用汽车(2015年4期)2015-03-01 04:08:45

电信工程技术与标准化(2015年8期)2015-02-27 08:19:33

环球时报(2014-12-10)2014-12-10 08:51:32