前瞻性环境信息披露与审计费用

2023-12-19 23:12:22何春燕郑义

财会月刊·下半月 2023年12期

何春燕 郑义

DOI:10.19641/j.cnki.42-1290/f.2023.24.015

【摘要】党的十八大以来,我国大批上市公司通过披露前瞻性环境信息来释放绿色信号,但“傍绿”现象时有发生。本文以2001 ~ 2021年我国A股上市公司为初始样本,考察前瞻性环境信息披露对审计费用的影响。研究发现, 上市公司披露前瞻性环境信息后,支付的审计费用显著上升。机制检验表明, 前瞻性环境信息披露使得审计风险和成本增加导致审计费用上升。异质性检验发现,产权性质、 是否为重污染行业、 是否为国内“十大”审计、 董事会规模在企业披露前瞻性环境信息对审计费用的影响中存在差异性。

【关键词】管理层讨论与分析;前瞻性环境信息披露;审计费用;审计投入;审计风险

【中图分类号】F275 【文献标识码】A 【文章编号】1004-0994(2023)24-0107-7

一、 引言

党的十八大以来, 党中央以前所未有的力度推进生态文明建设。一大批企业纷纷“触绿”, 通过环境责任报告、 年报中“管理层讨论与分析(展望)”部分、 “互动易”投资者问答等渠道表达绿色转型的意愿。2006 ~ 2021年, 在环境责任报告中披露了环境信息的沪深A股上市公司数从64家增加至4426家, 占比从4.773%上升至95.656%。“绿色”概念股受到上市公司和投资者的热捧, 并快速成为国内资本市场关注的热点领域。然而, 部分企业开始对环境信息披露进行操纵, 或多言寡行, 或呈现“傍绿”“漂绿”的苗头(黄溶冰等,2019)。

审计是反“漂绿”的重要制度安排。《中国注册会计师审计准则第 1631 号——财务报表审计中对环境事项的考虑》规定, 注册会计师需要考虑客户环境事项是否存在重大错报风险, 并应针对客户的环境事项及可能对审计风险产生的影响实施相应审计程序。基于反“漂绿”目的, 审计师积极关注前瞻性环境信息披露对其决策的影响很有必要。已有文献大多关注事后环境信息披露, 鲜见针对前瞻性环境信息披露对审计影响的研究。

近几年, 企业通过“管理层讨论与分析(展望)”披露环境信息成为新趋势(张琛等,2019), 前瞻性环境信息披露是否也与事后环境信息披露的经济后果类似?对此, 存在着是新增了信息含量还是一种“漂绿”工具的争议。鉴于此, 本文以2001 ~ 2021年我国A股上市公司为研究对象, 考察了上市公司进行前瞻性环境信息披露对审计费用的影响, 试图厘清前瞻性环境信息披露是降低信息使用者与公司间的信息不对称, 抑或是管理层的“傍绿”手段, 进而会影响审计费用。

本文可能的贡献如下: 第一, 提出了前瞻性环境信息披露的概念。已有文献中企业“涉绿”后再对外披露环境信息, 属于事后环境信息披露, 而本文的前瞻性环境信息披露侧重于体现企业关于未来战略方向的涉绿意愿, 表现为释放绿色信号。第二, 审计是反“漂绿”、 反“傍绿”的重要制度安排, 从审计师角度解读前瞻性环境信息披露这一具有“漂绿”嫌疑的行为有助于明辨前瞻性环境信息披露的真实后果, 提升信息披露质量。第三, 拓展了前瞻性信息披露的研究边界。既往关于前瞻性信息披露的研究关注了区块链信息(徐枫等,2022)、 管理层语调操纵(张程等,2021)、 创新文本信息(鲁惠中等,2023)等, 但鲜有文献探讨前瞻性环境信息披露对审计费用的影响, 本文有助于丰富和补充前瞻性信息披露的经济后果研究。

二、 文献评述与假设提出

(一)文献评述

1. 前瞻性信息披露的操纵性。财务报告中“管理层讨论与分析(展望)”部分的文本信息主要用于讨论未来发展战略、 经营计划及可能面临的风险等内容, 属于前瞻性信息。学术界对前瞻性信息披露的经济后果持不同观点。有的学者认可前瞻性信息披露的信息增量特性, 认为其能够缓解投资者、 分析师等外部信息使用者与上市公司之间的信息不对称(Bartov等,2018), 为投资者提供关于公司的额外信息, 有助于灵敏的投资者全面评估公司业绩并作出相应的投资决策(马黎珺等,2019), 进而对未来业绩更有信心(谢德仁和林乐,2015)。也有学者认为, 文本信息大多不需要经过严格的审计和监管, 因而不可避免地带有不同程度的主观性, 管理层更容易含糊表述, 以策略性引导投资者(李文贵和路军,2022), 从而增加审计难度。Brown和Tucker(2011)认为, 前瞻性信息的价值在不断降低。管理层可能利用前瞻性信息的可操纵性去影响投资者行为, 进而影响资产定价(高雅和刘嫦,2020)。究其原因在于: 与其他信息披露形式相比, 文本类信息的操纵空间更大(曾庆生等,2018)。这意味着该企业可能存在较高的财务风险(林晚发等,2022)和舞弊风险(徐晨和张英明,2021), 容易导致股价崩盘(Ertugrul等,2017)。在“管理层讨论与分析(展望)”中涉及绿色、 环境等主題的文本内容即可称为前瞻性环境信息, 但现有文献中的环境信息披露多为数字型环境信息, 包括碳排放量、 二氧化硫排放量等量化数据, 此类属于事后环境信息披露。

2. 环境信息披露中的企业“漂绿”行为研究。“漂绿”概念由国外学者Jay Westerveld首次提出, 是指企业为塑造良好的环保形象而在利益相关者面前虚假美化与环境污染有关的行为。既往文献主要侧重于探究企业漂绿行为的经济后果。印象管理需求的存在驱使企业“漂绿”(黄溶冰等,2019)。一旦消费者感知到企业的“漂绿”行为, 极易对企业产生不信任感, 这会对企业声誉产生负面影响(Leonidou等,2013)。特别是经营不善的企业, 即使通过在年报中披露环境信息这一策略产生正面效应(杨广青等,2020), 但实际上这个阶段企业的环境责任履行能力依旧不足(徐建中等,2018)。或者通过披露环保战略、 口号等非量化的空泛信息塑造环保形象(沈洪涛等,2014), 最终损害企业声誉。Du(2015)发现, 股价会受“漂绿”事件的影响, 企业的“漂绿”行为会打击投资者的积极性, 进而与累计超额收益率负相关。绿色债券承载了利益相关者的环保愿景, 但“漂绿”风险使得企业即使发行绿色债券也无法降低债务融资成本(蒋非凡和范龙振,2020)。

3. 环境信息披露与审计费用。审计费用映射了审计师与客户间的合同特征, 是基于审计过程输入视角的审计质量体现。现有文献中审计费用的影响因素包含成本补偿因素和风险溢价因素(Hsieh等,2020)。其中, 成本补偿因素是指审计师在审计过程中花费的时间、 人力、 物质、 知识技能等资源的总和, 审计成本越高, 审计师要求的审计费用也越高(Wu 和Ye,2020)。风险溢价因素则指由于客户自身存在的固有风险导致审计失败的成本总和, 包括审计师面临诉讼风险、 会计师事务所和个人声誉受损等情形(Li等, 2020)。风险成本越高, 审计师会要求越高的审计费用。从成本补偿角度而言, 环境信息披露可能影响审计资源投入。随着业务复杂程度的提升, 关键审计事项越来越多, 审计师会主动要求实施更多的审计程序, 审计费用也随之增加(周中胜等,2020)。从风险补偿角度而言, 环境信息披露行为可能作为企业进行印象管理的手段, 影响审计师的风险感知。管理层通过操纵环境报告来塑造企业的环保形象(黄溶冰,2020), 或借社会责任报告之手掩饰盈余管理(陈峻等,2016)。因此, 审计师会选择对社会责任表现较好的企业实施更多的审计程序, 审慎考虑更大的潜在风险, 进而产生更高的审计费用。

总体来看, 目前国内鲜有文献分析前瞻性环境信息披露对审计费用的影响。一方面, 已有文献大多关注事后环境信息披露, 事前环境信息披露则鲜有学者关注。另一方面, 对审计师而言, 事后环境信息披露主要增加审计风险, 存在真实盈余管理、 “假积极”承担社会责任等行为, 而事前环境信息披露则侧重于增加审计成本。此外, 前瞻性环境信息披露是具有信息增量特性还是一种“漂绿”工具尚存在争议, 仍是一个有待讨论的开放性问题。

(二)假设提出

管理层对前瞻性环境信息内容的叙述拥有较大的裁量权, 因而可能存在信息操纵行为(郭慧婷和王昭茜,2023)。这会使得审计师在增加审计投入的同时, 也面临更高的审计风险, 进而要求更高的审计费用。

第一, 前瞻性环境信息的可操纵性影响了审计师的风险感知, 进而影响审计费用。首先, 文本信息并不总是有价值、 值得信赖的(Hutton等,2003), 这为管理层操纵提供了条件。相较于数字信息, 文本信息在表述上更为模糊, 更容易成为管理层进行信息操纵的工具(王克敏等,2018)。文本信息在语意表述和情感传达上更具弹性, 较难受到法律规章制度的约束, 这为管理层操纵年报中的前瞻性环境信息提供了更大的可能(孟庆涛,2009)。已有研究表明, 文本信息披露迎合了企業的盈余管理行为, 且方向与盈余管理一致(王华杰和王克敏,2018)。年报非财务信息语调越正面, 高管在进行信息操纵性披露后高位套现的概率越大(曾庆生等,2018), 如在减持前发布利好消息(吴育辉和吴世农,2010), 或者夸大披露正面消息。可见, 在“管理层讨论与分析(展望)”部分操纵环境信息的出现频率和语意联想是可能存在的。其次, 资本市场上“傍绿”的现象并不鲜见, 前瞻性环境信息披露可能沦为企业进行概念炒作的手段, 进而增加审计风险。许多企业利用社会责任报告、 环境报告等工具来“傍绿”, 引导外部信息使用者曲解企业未来战略方向(Parguel等,2011)。或者以此来营造自身良好的环保形象, 以缓解与金融信贷机构间的信息不对称(Cheng等,2014)。可见, 企业进行前瞻性环境信息披露增加了审计师的职业怀疑, 背后潜藏的“傍绿”风险使得审计师选择提高审计费用。

第二, 对审计师而言, 前瞻性环境信息披露属于事前环境信息披露, 新增了审计工作量, 使得审计师要求更高的审计费用。例如: 选择拥有绿色相关行业专长的审计师, 充分了解企业所处行业的绿色转型政策、 行业标准、 同类型企业的绿色转型情况等信息, 开展环境风险评估、 环境测试等审计程序, 同时关注和验证财务报表与前瞻性环境信息披露中的目标是否一致、 是否真实准确。此外, 对于存在信息操纵可能性且隐含信息风险的前瞻性环境信息披露行为, 审计师可能会为了避免审计失败所引发的监管处罚和声誉损失, 而选择主动加大审计努力程度, 从而将整体审计风险控制在可接受的水平内(Wu和Ye,2020), 同时收取更高的审计费用以弥补将来因审计失败造成的各项损失。基于上述分析, 本文提出如下假设:

H1: 在其他条件不变的情况下, 前瞻性环境信息披露水平越高, 审计费用越高。

三、 研究设计

(一)数据来源和数据处理

本文选取2001 ~ 2021年沪深两市A股上市公司为初始样本。本研究剔除了金融保险企业, ST、 ?ST以及财务数据异常的公司, 上市不到一年的公司以及数据缺失的公司, 最终获得40997个观测值。为减少极端值产生的影响, 对所有连续变量进行了1%和99%分位的缩尾处理。本文所有数据来自CSMAR数据库、 上市公司年度财务报告和中国研究数据服务平台(CNRDS )。

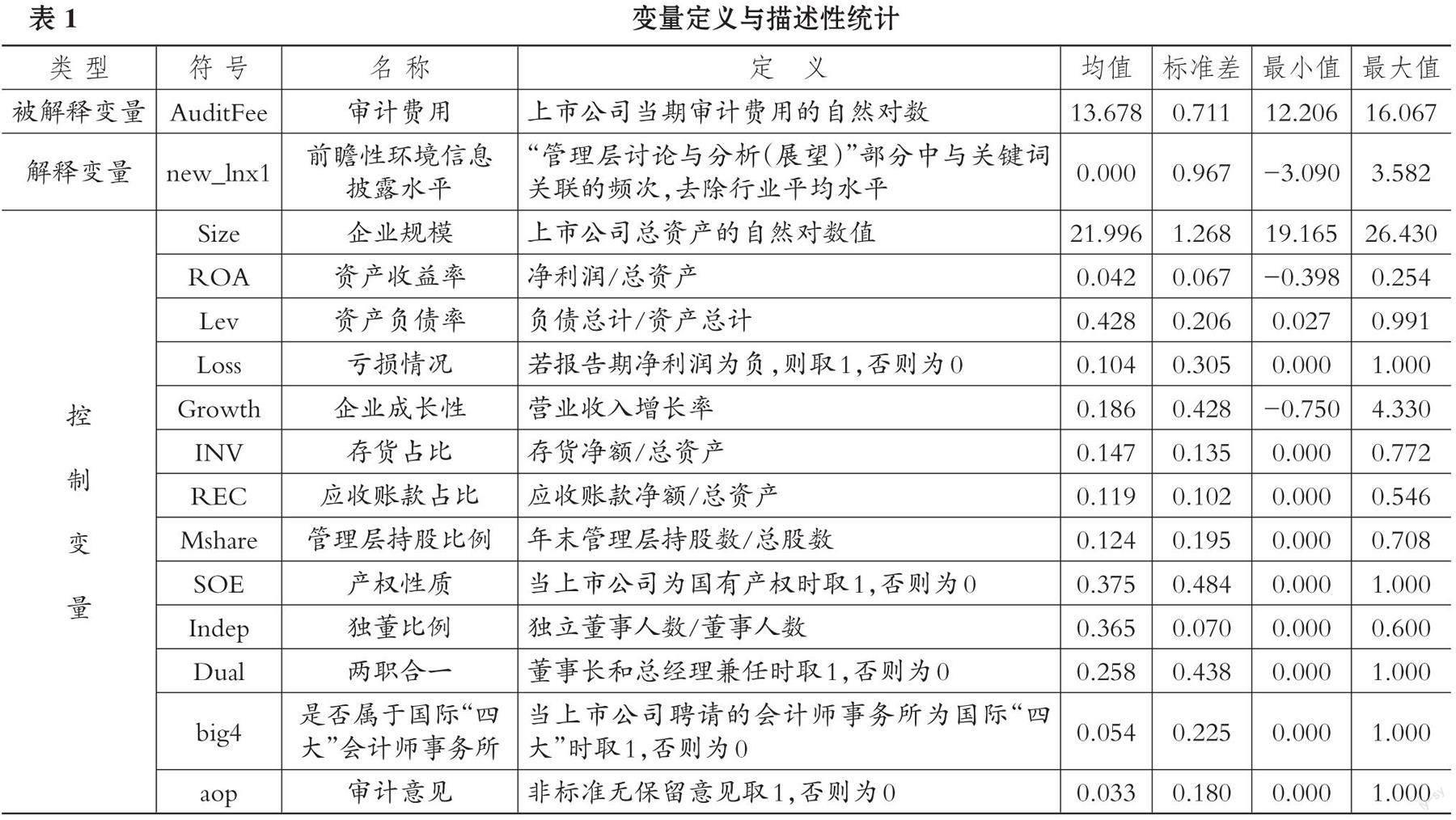

(二)变量定义

1. 被解释变量: 审计费用(AudtiFee)。参考胡国强等(2020)、 Wu和Ye(2020)的做法, 用上市公司当期审计费用的自然对数衡量。

2. 解释变量: 前瞻性环境信息披露水平(new_lnx1)。现有关于前瞻性信息披露的度量以关键词法(赵璨等,2020;胡楠等,2021)为主。参考上述做法, 按如下步骤计算前瞻性环境信息披露水平: ①框定文本检索词源。本文以官方发布的文件为基础, 从其内容中提取“绿色”相关词源, 并创建本文检索的关键词典。②以年报中“管理层讨论与分析(展望)”部分的文本为基础, 测算其文本内容中与检索词源的精确词频关联度(lnx1)。进一步考虑不同行业特性、 年份带来的影响, 将行业平均水平排除后得到的关联度(词频)作为前瞻性环境信息披露水平(new_lnx1)。

3. 控制变量。参考Hope等(2017)、 黄灿和王妙媛(2022)的方法, 在假设检验过程中包含了一系列控制变量, 具体变量定义如表1所示。

(三)模型构建

构建模型(1)检验前瞻性环境信息披露对审计费用的影响:

AuditFeei,t=α0+α1lnx1i,t+α2controlsi,t+yeari,t+indui,t+εi,t(1)

其中, controls為控制变量, εi,t为残差项, 同时在回归中控制个体、 年份(year)、 行业(indu)固定效应。

(四)描述性统计

表1报告了变量的描述性统计结果。AudtiFee的均值为13.678, 与已有文献结果基本一致, 最小值和最大值分别为12.206、 16.067, 标准差为0.711, 说明审计师对不同上市公司收取的审计费用存在较大差异。上市公司的前瞻性环境信息披露水平(new_lnx1)的均值为0, 最小值、 最大值分别为-3.090、 3.582, 说明研究样本中大部分上市公司的前瞻性环境信息披露水平处在中等及偏上水平。其他变量的取值均在合理区间, 无异常值。

四、 实证结果和分析

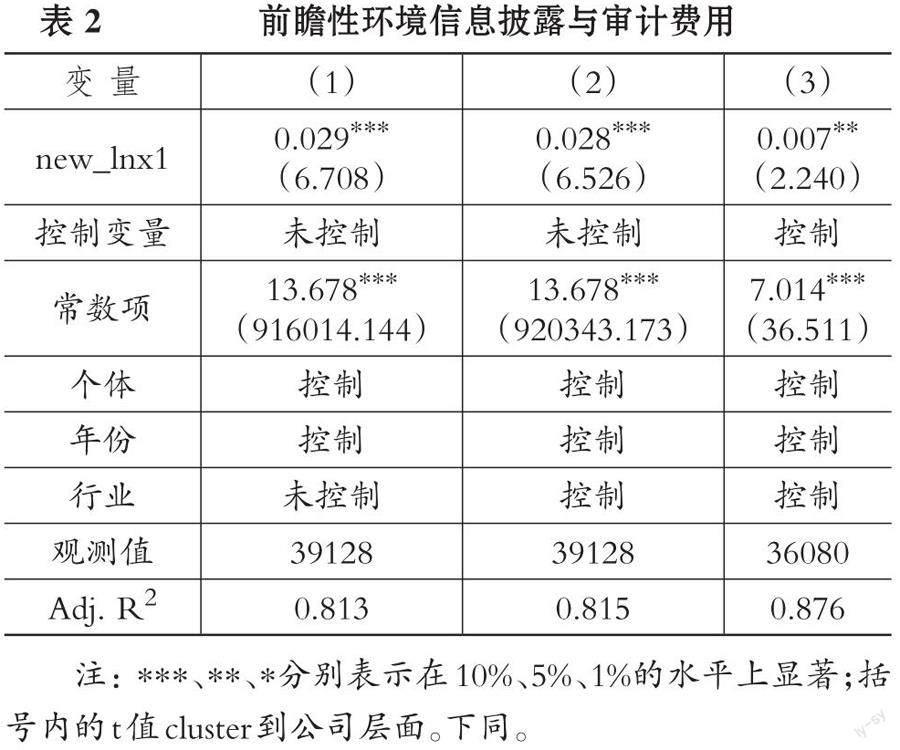

(一)前瞻性环境信息披露对审计费用的影响

表2为模型(1)的回归结果, 其中列(1)为不考虑控制变量、 仅控制个体和年份固定效应的回归结果, 列(2)在列(1)的基础上控制行业固定效应, 列(3)在列(2)的基础上加入控制变量。结果显示前瞻性环境信息披露水平与审计费用在5%的水平上均显著为正。假设H1得到验证。

(二)内生性检验

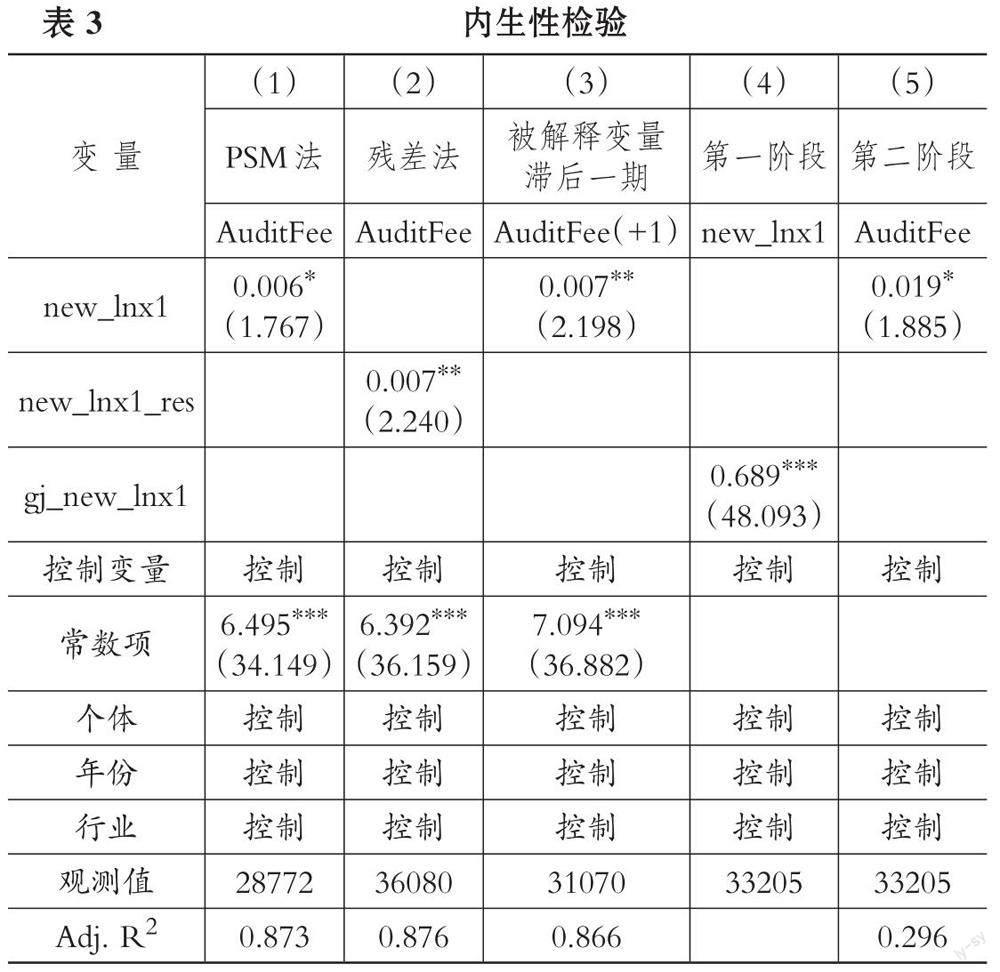

1. 采用PSM法以缓解公司特征差异带来的遗漏变量问题。首先, 将前瞻性环境信息披露水平高于行业平均水平的样本作为初始样本; 其次, 以模型(1)的所有控制变量作为影响上市公司特征的变量, 进行一对一最近邻无放回匹配, 同时对匹配结果进行平衡性检验, 结果证明匹配结果能够满足平衡性假设; 最后, 将匹配所得的样本重新进行回归分析, 实证结果见表3的列(1)。结果显示, new_lnx1的系数为0.006且在10%的水平上显著为正, 研究结论与前文保持一致。

2. 为排除遗漏变量的影响, 利用残差法重新进行检验。具体操作为: 第一, 将解释变量前瞻性环境信息披露水平(new_lnx1)对所有控制变量进行回归, 所得残差(new_lnx1_res)即全部控制变量不能解释前瞻性环境信息披露水平的部分; 第二, 将上述残差作为新的解释变量重新进行回归, 实证结果见表3列(2)。结果显示new_lnx1_res的回归系数依然显著为正, 研究结论与前文保持一致。

3. 将被解释变量滞后一期并重新进行检验以排除反向因果问题。实证结果如表3列(3)所示, 研究结果依然与前文一致。

4. 工具变量法。参考李岩琼和姚颐(2020)的做法, 选择同年度、 同行业、 同地区公司前瞻性环境信息披露水平的均值gj_new_lnx1作为工具变量。公司同年度所处地区行业的前瞻性环境信息披露水平与公司个体的前瞻性环境信息披露水平紧密关联, 即满足相关性要求; 但难以对某个公司审计费用产生直接的逻辑关联, 即满足外生性要求。第一, 使用Kleibergen-Paap rk Wald F 统计量进行弱工具变量检验, 对应的F统计量值为2312.889, 表明选取同年度同行业同地区公司前瞻性环境信息披露水平的均值gj_new_lnx1作为工具变量不存在弱工具变量问题。第二, 由于本文选取的工具变量与内生解释变量是一一对应关系, 故不存在过度识别问题。回归结果见表3第(4)、 (5)列, 审计费用的系数在10%的水平上显著为正。

(三)稳健性检验

第一, 改变解释变量的衡量方法, 将基于精确词频计算得到的去除行业平均水平后的前瞻性环境信息披露水平(new_lnx1), 更换为基于扩展词频、 精确句频、 扩展句频计算, 得到去除行业平均水平的前瞻性环境信息披露水平new_lnx2、 new_ lnx3、 new_lnx4, 分别对模型(1)进行回归, 结果见表4第(1) ~ (3)列。结果显示, new_lnx2、 new_ lnx3、 new_lnx4均至少在5%的水平上显著为正, 与前文回归结果保持一致, 结果稳健。

第二, 为排除不同年份行业层面的不可观测因素的影响, 采用行业×年份的固定效应进行检验, 结果见表4的列(4), 研究结果依然与前文保持一致。

五、 进一步研究

(一)机制检验

审计费用的增加, 可能同时包含审计成本的价格补偿和审计风险的溢价两个部分。前瞻性环境信息影响审计师决策, 一方面是因为前瞻性环境信息披露增加了审计工作量; 另一方面, 审计师通过管理层主动披露前瞻性环境信息这一行为可能识别出潜藏的风险或不确定性。因此, 本文借鉴黄灿和王妙媛(2022)的做法, 用审计结束日至上年度资产负债表日的天数的自然对数值度量审计投入(lnLAG), lnLAG值越大, 则审计投入越多。结果见表5第(1)、 (2)列, new_lnx1与lnLAG的系数不显著, 但考虑审计投入这一变量后, lnLAG的系数显著为正。Sobel检验的Z值为-4.966且在1%的水平上显著, 表明上市公司进行前瞻性环境信息披露后, 审计投入显著增加, 即前瞻性环境信息披露导致审计投入增加, 进而导致审计费用上升。

此外, 借鉴王嘉鑫和张龙平(2020)的做法, 使用Z指数来度量公司风险(Z_Score), 并作为中介变量进行检验。表5第(3)、 (4)列的回归结果显示, new_lnx1与Z_Score的系数在1%的水平上显著为负。在考虑公司风险这一中介变量后, Z_Score的系数不显著, Sobel检验的Z值为-1.809在10%的水平上显著, 表明上市公司披露前瞻性环境信息后, 公司經营风险增加, 即前瞻性环境信息披露导致经营风险增加, 进而导致审计费用上升。

(二)异质性检验

1. 产权性质。相比非国有企业, 国有企业因其特殊制度背景更加关注自身合法性, 在国家推进生态文明建设大背景下进行前瞻性环境信息披露的主动性更强。而前瞻性环境信息多以文字形式披露, 涉及的政策、 事项较为复杂, 工作量增幅可能较大, 需要投入更多审计资源从而引起审计费用增加。为了验证上述猜测, 将样本按照产业性质分为国有、 非国有两组进行检验, 回归结果见表6的列(1)和列(2)。结果表明, 在国有企业样本组, 前瞻性环境信息披露水平系数为0.012且在5%的水平上显著, 即上市公司进行前瞻性环境信息披露增加了国有企业的审计费用, 对非国有上市公司则无影响。

2. 是否属于重污染企业。相较于强制性披露环境信息的重污染企业, 非重污染企业的主营业务较少或几乎不涉及环境污染、 绿色环保等领域, 一旦其主动披露前瞻性环境信息, 容易引起监管机构的关注, 从而增加审计师对环境事项的审计工作量。因此, 本文初步预测前瞻性环境信息披露导致审计费用上升在非重污染企业中更显著。本文依据2008年环境保护部制定的《上市公司环保核查行业分类管理名录》及2012年中国证监会行业分类, 将全部样本划分为非重污染企业和重污染企业两组样本, 分别重新进行回归, 结果见表6的列(3)和列(4)。结果表明, 在非重污染企业组解释变量系数为0.009且在5%的水平上显著。即在非重污染企业, 前瞻性环境信息披露将导致审计师更为谨慎, 进而导致审计费用提升。

3. 是否为国内“十大”审计。面对企业的前瞻性环境信息披露行为, 规模更小的会计师事务所可能会收取更高的审计费用。第一, 在面临激烈竞争的情况下, 小所对待企业的前瞻性环境信息披露可能更为谨慎和敏感, 进而要求较高的审计费用。第二, 我国关于环境信息披露制度的制定和执行有待改善, 国内“深口袋”问题远没有发达资本市场严重(褚剑等,2018), 所以国内“十大”提供高质量审计的动力不足。第三, 大所本身审计收费溢价比小所更高, 自身的风险管控能力更强, 前瞻性环境信息披露行为背后潜藏的审计风险对其审计收费的影响较弱。因此, 根据会计师事务所排名(是否国内前十大会计师事务所)进行分组并分别回归, 检验结果见表7的列(1)、 列(2)。结果显示, 企业管理层披露前瞻性环境信息后增加审计费用的效应在非国内“十大”样本组中是显著的, 验证了上述猜测。

4. 董事会规模。董事会规模越大意味着股权越分散, 反而会削弱内控有效性, 增加管理层违规的可能性(Fracassi 和Tate,2012;陆瑶和李茶,2016)。较大的董事会规模将导致企业可能进行更多的盈余管理(黄文伴和李延喜,2010)。对审计师而言, 公司董事会规模较大意味着较高的潜在审计风险, 会放大企业前瞻性环境信息披露增加审计费用的效应。因此, 本文将研究样本按照董事会规模中位数进行分组并分别进行回归, 结果见表7的列(3)、 列(4)。可以看出, new_lnx1的系数在董事会规模较大的样本组中在5%的水平上显著为正, 而在董事会规模较小的样本组中不显著。这表明前瞻性环境信息披露增加审计费用这一效应主要体现在董事会规模较大的企业中, 也表明规模较小的董事会产生了更优的监督效果, 审计师的风险较低。

六、 研究结论与启示

本文以2001 ~ 2021年我国A股上市公司为样本, 从审计费用的角度检验了上市公司主动进行前瞻性环境信息披露的经济效应。研究发现: 前瞻性环境信息披露与审计费用显著正相关。机制检验表明, 前瞻性环境信息披露使得审计风险和成本增加导致审计费用上升。异质性分析结果表明, 产权性质、 是否为重污染行业、 是否为国内“十大”审计、 董事会规模在企业披露前瞻性环境信息对审计费用的影响中存在差异性。

基于前文结论, 本文得到如下启示: 第一, 进一步完善和规范企业环境信息披露制度, 严格要求上市公司合法合规地披露环境信息。明确上市公司真实、 完整、 准确地披露文本类环境信息的责任和义务, 督促上市公司在积极承担环境责任的同时为注册会计师提供制度保障。第二, 加大对“傍绿” “漂绿”等违规信息披露行为的惩罚力度和监管力度。上市公司策略性操纵信息披露极有可能伴随着违规行为。因此, 必须加大惩罚力度, 预防出现企业“蹭热点”高位套现、 “蹭热点”短期脱困等行为, 遏制策略性操纵文本信息的不良风气。第三, 加强对环境保护、 生态文明知识的宣传, 提高审计师的专业胜任水平。培育审计师行业专长有利于其更加勤勉尽责, 助力审计行业健康、 高质量发展。

【 主 要 参 考 文 献 】

陈峻,杨旭东,张志宏.环境不确定性、企业社会责任与审计收费[ J].审计研究,2016(4):61 ~ 66.

褚剑,秦璇,方军雄.经济政策不确定性与审计决策——基于审计收费的证据[ J].会计研究,2018(12):85 ~ 91.

高雅,刘嫦.管理层讨论与分析披露语调对资产误定价的影响[ J].投资研究,2020(1):77 ~ 91.

郭慧婷,王昭茜.管理层超额乐观语调“如愿”降低了股价同步性吗?——基于文本分析的经验证据[ J].投资研究,2023(1):52 ~ 72.

贺建刚,孙铮,周友梅.金字塔结构、审计质量和管理层讨论与分析——基于会计重述视角[ J].审计研究,2013(6):68 ~ 75+112.

黄溶冰,陈伟,王凯慧.外部融资需求、印象管理与企业漂绿[ J].经济社会体制比较,2019(3):81 ~ 93.

黄溶冰.企业漂绿行为影响审计师决策吗?[ J].审计研究,2020(3):57 ~ 67.

黄文伴,李延喜.公司治理结构与盈余管理关系研究[ J].科研管理,2010(6):144 ~ 150.

蒋非凡,范龙振.绿色溢价还是绿色折价?——基于中国绿色债券信用利差的研究[ J].管理现代化,2020(4):11 ~ 15.

李文贵,路军.网络平台互动与股价崩盘风险:“沟通易”还是“操纵易”[ J].中国工业经济,2022(7):178 ~ 196.

林晚发,赵仲匡,宋敏.管理层讨论与分析的语调操纵及其债券市场反应[ J].管理世界,2022(1):164 ~ 180.

陆瑶,李茶.CEO对董事会的影响力与上市公司违规犯罪[ J].金融研究,2016(1):176 ~ 191.

马黎珺,伊志宏,张澈.廉价交谈还是言之有据?——分析师报告文本的信息含量研究[ J].管理世界,2019(7):182 ~ 200.

潘愛玲,刘昕,邱金龙,申宇.媒体压力下的绿色并购能否促使重污染企业实现实质性转型[ J].中国工业经济,2019(2):174 ~ 192.

沈洪涛,黄珍,郭肪汝.告白还是辩白——企业环境表现与环境信息披露关系研究[ J].南开管理评论,2014(2):56 ~ 63+73.

汪炜,袁东任.盈余质量与前瞻性信息披露:正向补充还是负向替代?[ J].审计与经济研究,2014(1):48 ~ 57.

王华杰,王克敏.应计操纵与年报文本信息语气操纵研究[ J].会计研究,2018(4):45 ~ 51.

王克敏,王华杰,李栋栋,戴杏云.年报文本信息复杂性与管理者自利——来自中国上市公司的证据[ J].管理世界,2018(12):120 ~ 132+194.

吴育辉,吴世农.股票减持过程中的大股东掏空行为研究[ J].中国工业经济,2010(5):121 ~ 130.

谢德仁,林乐.管理层语调能预示公司未来业绩吗?——基于我国上市公司年度业绩说明会的文本分析[ J].会计研究,2015(2):20 ~ 27+93.

徐晨,张英明.管理层语调操纵能预示财务舞弊风险吗?——基于MD&A前瞻性文本信息[ J].科学与管理,2021(5):73 ~ 81.

徐建中,贯君,林艳.基于Meta分析的企业环境绩效与财务绩效关系研究[ J].管理学报,2018(2):246 ~ 254.

杨凡,张玉明.网络媒介、互动式信息披露与分析师行为——来自“上证e互动”的证据[ J].山西财经大学学报,2020(11):113 ~ 126.

杨广青,杜亚飞,刘韵哲.企业经营绩效、媒体关注与环境信息披露[ J].经济管理,2020(3):55 ~ 72.

曾庆生,周波,张程,陈信元.年报语调与内部人交易:“表里如一”还是“口是心非”?[ J].管理世界,2018(9):143 ~ 160.

张琛,陈彦彤,成飞.管理层讨论与分析中环境信息披露有效性研究——基于所有权性质与媒体治理的视角[ J].经济问题,2019(10):121 ~ 129.

周中胜,贺超,邵蔚.关键审计事项披露与审计费用[ J].审计研究,2020(6):68 ~ 76.

Bartov E., Faurel L., Mohanram P. S.. Can Twitter Help Predict Firm-Level Earnings and Stock Returns?[ J].The Accounting Review,2018(3):25 ~ 57.

Brown S. V., Tucker J. W.. Large-Sample Evidence on Firms' Year-Over-Year MD&A Modifications[ J].Journal of Accounting Research,2011(2):309 ~ 346.

Cheng B., Ioannou I., Serafeim G.. Corporate Social Responsibility and Access to Finance[ J].Strategic Management Journal,2014(1):1 ~ 23.

Du X.. How the Market Values Greenwashing? Evidence from China[ J].Journal of Business Ethics,2015(3):547 ~ 574.

Ertugrul M., Lei J., Qiu J. P., Wan Chi. Annual Report Readability, Tone Ambiguity, and the Cost of Borrowing[ J].Journal of Financial & Quantitative Analysis,2017(2):811 ~ 836.

Fracassi C., Tate G.. External Networking and Internal Firm Governance[ J].Journal of Finance,2012(1):153 ~ 194.

Hsieh T. S., Kim J. B., Wang R. R., Wang Z. H.. Seeing Is Believing? Executives' Facial Trustworthiness, Auditor Tenure, and Audit Fees[ J].Journal of Accounting and Economics,2020(1):101260.

Hutton A. P., Miller G. S., Skinner D. J.. The Role of Supplementary Statements with Management Earnings Forecasts[ J].Journal of Accounting Research,2003(5):867 ~ 890.

Jensen M. C.. The Modern Industrial Revolution, Exit, and the Failure of Internal Control Systems[ J].Journal of Finance,1993(3):831 ~ 880.

Lau S. T., Shrestha K., Yu J.. Corporate Governance and the Information Content of Earnings Announcements: A Cross-country Analysis[ J].Contemporary Accounting Research,2016(3):1238 ~ 1266.

Leonidou L. C., Kvasova O., Leonidou C. N., et al.. Business Unethicality as an Impediment to Consumer Trust: The Moderating Role of Demographic and Cultural Characteristics[ J].Journal of Business Ethics,2013(3):397 ~ 415.

(責任编辑·校对: 李小艳 黄艳晶)

【基金项目】国家自然科学基金青年项目(项目编号:71803025);教育部人文社会科学研究青年基金项目(项目编号:22YJCZH100);福建省习近平新时代中国特色社会主义思想研究中心项目(项目编号:FJ2023XZB004);福建农林大学习近平生态文明思想研究院开放课题项目(项目编号:STWMSX23-07)

【作者单位】福建农林大学经济与管理学院, 福州 350002。 郑义为通讯作者

猜你喜欢

财会学习(2017年2期)2017-02-10 17:22:42

企业导报(2016年19期)2016-11-05 17:33:15

时代金融(2016年23期)2016-10-31 12:47:13

经营者(2016年12期)2016-10-21 09:23:30

商场现代化(2016年22期)2016-10-18 20:06:55

商(2016年27期)2016-10-17 05:46:45

商(2016年26期)2016-08-10 20:42:46

企业导报(2016年12期)2016-06-17 16:31:41

商情(2016年11期)2016-04-15 20:52:49

商(2016年8期)2016-04-08 09:58:50