企业ESG表现对双元创新的影响研究

2023-12-19 22:26:01薛龙李伊都

郑州轻工业学院学报(社会科学版) 2023年5期

薛龙 李伊都

摘要:以2000—2021年沪深A股上市公司的数据为样本,实证检验企业ESG表现对于双元创新的影响及其作用机制,并进一步探究这种影响的异质性,研究结果表明:企业良好的ESG表现能够显著提高企业的双元创新水平,且对促进探索性创新的提升作用更为显著;企业的ESG表现主要通过减轻融资约束和增加风险承担途径来促进企业双元创新水平的提升;异质性分析显示,企业ESG表现对双元创新的影响效应在国有企业、大规模企业和数字化转型企业中更加明显。

关键词:ESG表现;双元创新;融资约束;风险承担

中图分类号:F275 文献标识码:A DOI:10.12186/2023.05.003

文章編号:2096-9864(2023)05-0018-11

当前我国资本市场规模不断扩大,资源短缺、气候变化、环境污染等给社会造成的负担不断增加,可持续发展理念受到社会各界的普遍认同,企业应在更大范围承担社会责任已经成为共识。ESG(Environment,Social and Governance的缩写)作为一种整合环境、社会与公司治理的综合框架,与当前社会发展理念高度契合,是“碳中和”和“碳达峰”目标实现的重要途径,受到了学者和企业管理者的广泛关注。同时,随着经济全球化发展和我国经济体制改革的不断深入,中共二十大强调要加速推进创新驱动发展战略。尽管我国当前科技创新能力得到提高,但仍面临一些“卡脖子”的难题,自主创新能力较为薄弱,核心技术创新成果尚显不足。作为国民经济的基石,上市公司创新发展应契合国家战略需求,而双元创新(开发性和探索性创新)成为构建新发展格局、实现高质量发展的必由之路。

作为衡量企业发展质量的依据之一,出色的ESG表现通过树立良好的企业形象以获得利益相关者的青睐,有助于破解企业的委托代理难题,降低融资成本,提高风险承担水平,这些因素对于企业双元创新水平的提升至关重要。

企业ESG表现对双元创新影响如何?这种影响通过什么方式实现?该影响对于不同产权性质、不同规模、有无数字化转型的企业存在哪些差异?本文拟对这些问题进行探讨,以进一步丰富企业ESG表现与双元创新的相关研究,对企业双元创新实践提供参考和借鉴。

一、文献综述

1.关于企业ESG表现经济后果的研究

ESG作为一种评价企业可持续发展的方法论,近年来成为学术界与实务界的热点话题。目前学术界的关注点多集中于ESG表现对于企业经营的影响,且尚未形成一致的结论,

其中主要观点认为重视并提升ESG表现对于企业经营有正向影响。从企业经营发展视角来看,邱牧远等[1]发现,企业环境和公司治理表现良好有助于降低融资成本,提高公司估值;李井林等[2]认为,改善ESG表现有助于协调与各利益相关方的关系,促进企业可持续发展。此外,张琳等[3]和王波等[4]同样也证明了ESG 表现对企业价值的积极影响。从企业风险管理视角来看,重视ESG表现能够帮助企业规避短视行为,降低环境风险事件的发生频率[5],同时减少环境法律违规的代价。还有研究认为,企业对于ESG相关指标的关注会对企业造成负面影响。G.Capelle-Blancard等[6]研究表明,负面的ESG事件可能会削弱公司价值,且正面事件无法为公司带来额外的收益。E.Duque-Grisales等[7]研究发现,企业的ESG评分较高时,其财务绩效却较低。然而,也有一些学者认为,ESG与企业绩效两者之间不存在显著的关系[8]。

2.关于企业双元创新的研究

在双元创新的基本思想方面,J.G.March[9]首次提出创新可分为探索性创新和开发性创新,由此形成了组织双元理论。此后,学者们在此基础上对探索性创新与开发性创新的关系展开了一系列讨论。探索性创新是对全新领域进行知识的挖掘,这样的创新导向会产生一系列的异质性产品和工艺技术的创新[10]。这些创新突破能够使企业在市场竞争中获得优势,相应地,企业也需要为此投入更多的资源并且承担较高的风险,一般具有突破性的特点。开发性创新是在保持原有组织架构不变的情况下,对现有领域的现有知识进一步地拓展,能够以较低的成本和风险在短时间内获得收益[11],一般具有渐进性的特点。

在双元创新二者的关系方面,学术界目前主要有两种观点:一方面,有研究主张,探索性创新和开发性创新是一种平衡式的动态,在这种观点下,探索性创新和开发性创新之间存在相互排斥或相互支持的关系,它们在同一组织内的互动形成了企业的核心竞争力[11];另一方面,有研究则主张探索和开发活动的关系是一种组合式的动态,在这一观点中,探索性创新和开发性创新难以在同一时间和空间内并行,它们之间会竞争性地争夺企业稀缺的资源[12],可能需要对资源进行配置和权衡。

在双元创新的影响因素和作用机制方面,从宏观层面来看,毕晓方等[13]认为,政府补贴能够通过增加企业的资源补给、增加技术人才方面的投入促进双元创新;姚梅芳等[14]认为,市场导向和战略柔性二者的互补作用能够促进形成平衡的双元创新能力。从微观层面来看,A.Knig等[15]认为,企业的双元创新行为受短期盈利目标和长期可持续发展压力驱动;方鑫等[16]研究发现,管理层能力在促进企业实施双元创新战略过程中发挥了关键作用。

国内外学者就ESG与双元创新方面分别展开了一系列研究,为下一步的研究提供了有益参考,然而在ESG与双元创新这一细分领域还鲜有学者进行研究。基于以上分析,本文的边际贡献体现在:(1)丰富和拓展ESG表现经济后果的相关文献,为我国企业双元创新影响因素的研究提供新视角;(2)从融资约束和风险承担角度,揭示企业ESG表现对于双元创新的潜在机制与影响路径,以助推企业双元创新;(3)对不同所有制、不同规模和有无数字化转型的企业进行异质性检验,从而为提升ESG表现在双元创新方面的效应提供精准建议。

二、理论分析与研究假设

1.ESG表现与双元创新

企业ESG表现良好代表企业积极履行环境、社会和公司治理的相关责任,向外界传递了积极健康的发展信息,树立了坚持长期价值导向和可持续发展的良好企业声誉和形象[17],同时能够增强企业的综合优势,帮助企业获取开展双元创新活动所需的资源[18]。ESG对双元创新的作用机制可以通过以下视角分析。

其一,企业展现良好的ESG表现能够打破与利益相关者之间的信息壁垒,进而为双元创新提供资源保障。首先,有助于降低融资阻力,这是由于这种信息透明度使投资者能够更全面地了解企业的财务状况与非财务层面的表现[19],更有意愿为企业双元创新提供发展所需的资源与支持。其次,传递了自身高品质、高道德标准和可信赖的信号[20],有助于与供应商和客户维系良好的合作关系,为双元创新提供市场支撑。再次,良好的ESG表现能够帮助企业获取政策优惠[1],为双元创新创造有利的外部环境。即使信任受损时,企业通过社会资本投资所建立的信任回报也能够减轻负面事件给企业造成的损失[21],从而有效降低双元创新的风险。

其二,良好的ESG表现能够营造企业内部创新氛围,进而为双元创新提供动力支持。ESG表现良好的企业员工往往拥有较高职业安全感和较强的包容创新失败的能力,这有助于实现双元创新成果的突破[22]。尤其对于企业管理层来说,披露ESG表现也是一种监督约束,受制于资本市场关注的压力,其有动力做出提升企业长期价值的决策,遵循社会期望与同业标准去规制自身行为,进而促进企业双元创新活动的落地和实施。

其三,良好的企业ESG表现能够改善公司治理体系,进而为双元创新奠定人才和知识资源基础。良好的ESG表现反映企业清晰高效的组织结构和治理机制,其中科学高效的人力资源体系能够扩充双元创新的知识库,进而破解双元创新所面临的资源知识困境[23]。

综上所述,企业重视并提升ESG表现能够促进企业双元创新水平提高。基于以上分析,提出假设H1。

H1:企业ESG表现越好,企业双元创新水平越高。

2.ESG表现与双元创新之间的融资约束路径分析

当企业遭遇较高程度的融资约束时,企业的创新意愿必然受到预防性动机的制约,由此融资约束成为阻碍企业双元创新的重要因素。相较于传统创新活动,企业双元创新作为一种资源密集型投资活动,对于物质资源、智力资源和资本等要素的整合要求更高,因而具有更强的融资约束问题。

ESG表现对融资约束的影响机理主要是基于两个经典理论:一是基于信息不对称理论,良好的ESG表现可以通过降低信息不对称度而缓解融资约束。企业通过披露ESG信息,促进了企业与利益相关者的交流和互动,这有利于降低企业从不同利益相关方获得发展资源的成本,也为增加融资提供潜在空间,从而为双元创新发展提供有利的环境。比如,对于ESG表现良好的企业,投资者对企业前景持有乐观预期,从而愿意支付更高的价格[24];债权人也更有信心为其提供融资帮助,降低了外部融资的成本[25];政府的扶持政策通常也会向其倾斜[26],为双元创新提供充足的现金流保障,形成良性循环;反之,对于ESG表现较差的企业,政府会对企业环境污染等问题进行处罚,投资人往往因诉讼或行政罚款而缩减投资[27],造成企业融资成本增加。此时,公司管理层可能考虑到现金流压力与经营风险而缩减一些创新活动,这反过来又会造成对企业双元创新水平的限制。

二是基于委托代理成本理论,良好的ESG表现可以通过降低委托代理成本缓解企业的融资约束限制。针对股东与经理层之间的利益冲突,ESG通过优化公司治理制度,将ESG标准纳入管理层激励计划,促使管理者主动调整自身的绩效目标,平衡长期利益与短期利润,这为股东的监督提供了便利,进而降低了委托代理成本。针对债权人与股东之间的利益冲突,良好的ESG表现向外界传递出企业全面的经营状况,降低债权人信息获取成本,加强外部监督,加强公司与债权人和股东之间的信用联系,从而有助于企业缓解融资约束并实现可持续融资。

因此,企业良好的 ESG 表现通过提高企业信息透明度和降低委托代理成本,来缓解企业融资约束。基于以上分析,提出假设H2。

H2:良好的 ESG 表现通过缓解融资约束进而提升双元创新水平。

3.ESG表现与双元创新之间的风险承担路径分析

风险承担是企业为获取经营利润而选择主动承担风险的一种意愿。较高的风险承担水平表示企业在激烈的市场竞争中为获取超额利润而选择承担风险的倾向[28]。因此,企业的风险承担水平对于推动双元创新至关重要,风险承担水平高的企业有意愿将资源投入至创新活动;而企业风险承担水平较低则会阻碍创新。

企业良好的ESG表现能够提升自身风險承担能力,这主要通过两个途径来实现:一是ESG表现优秀的企业的内部治理和风险管控机制也更完善[29],能够及时辨别和应对涉及环境、社会责任和治理方面的经营风险,这使企业管理者形成良好的发展预期,进而更积极地选择风险性投资项目。二是ESG表现良好的企业与利益相关者的合作关系更稳定。作为创新活动的主导者和推动者,企业管理层享有投资风险型创新项目的决策权,但可能因短期利益而回避高风险投资项目,降低风险水平。然而,ESG披露对企业管理者施加监督,减少代理冲突,使管理层更倾向于投资能够提升企业绩效且具有正向净现值的项目[30],从而提升风险承担水平。

综上,企业良好的ESG表现有利于激发企业双元创新积极性,且企业风险承担也是ESG表现影响企业双元创新的作用渠道。基于以上分析,提出假设H3。

H3:良好的ESG表现通过提高企业风险承担能力来提升双元创新水平。

三、研究设计

1.样本选择与数据来源

研究样本来自沪深 A 股上市公司,时间跨度为 2000—2021 年。本文对样本做如下初始处理:(1)剔除 ST、*ST 公司;(2)剔除数据缺失、数据异常的公司;(3)剔除金融和保险公司;(4)对企业层面的连续变量在1%水平上进行winsorize处理。经过上述处理,得到32 070个观测值,其中,专利数据来源于中国研究数据服务平台(CNRDS),企业 ESG数据来源于WIND数据库,其他公司财务数据均下载自CSMAR 数据库。

2.变量定义

(1)被解释变量

本文的被解释变量为探索性创新(TS)和开发性创新(KF)。本文主要参考G.Dosi等[31]、周煊等[32]的研究思路,基于专利申请量来衡量探索性创新和开发性创新;借鉴黎文靖等[33]的做法,将当年申请发明专利数量加1取自然对数作为衡量探索性创新(TS)的指标,将当年申请实用新型专利和外观专利数量加总再加1取自然对数用作衡量开发性创新(KF)的指标。

(2)解释变量

本文解释变量为ESG表现(ESG),参考华证 ESG 评级,采用1~9分对企业ESG表现进行评估。

(3)机制变量

本文的机制变量为融资约束(SA)和风险承担(RISK)。本文借鉴鞠晓生等[34]的研究方法构建SA指数作为融资约束的代理变量;

本文参考余明桂等[35]的研究选取3年期企业盈利波动作为风险承担的衡量指标。

(4)控制变量

本文的控制变量包括净资产收益率(ROE)、资产负债率(LEV)、固定资产占比(FIXED)、前五大股东持股比例(TOP5)、是否四大审计事务所审计(BIG4)、企业成长性(GROWTH)、企业上市时长(ListAge)、账面市值比(BM)、审计意见(Opinion),并设置了行业(IND)、年度(YEAR)虚拟变量。

主要变量、符号与变量定义参见表1。

3.实证模型构建

为了检验ESG表现是否能提升企业双元创新水平,本文将回归模型设定为:

式①中,Patent在不同的回归方程中分别代表探索性创新(TS)和开发性创新(KF),Control指代控制变量,i表示个体,t表示年份,ε为随机扰动项。此外,还引入了年度(YEAR)和行业(IND)虚拟变量以控制年份和行业效应。

为了验证H2、H3,本文在模型①的基础上引入ESG表现与融资约束、风险承担的交乘项并构建模型②:

式②中,SA表示融资约束,RISK代表风险承担,其余变量含义与模型①一致。

四、实证结果分析

1.描述性统计

主要变量的描述性统计结果见表2。由表2可知,探索性创新(TS)的平均值和标准差分别为1.768和1.506,开发性创新(KF)的平均值和标准差分别为2.022和1.647,说明上市公司更注重开发性创新,且企业间双元创新水平存在差异;企业ESG表现(ESG)的平均值为6.227,最小值和最大值分别为2和9,说明各公司的ESG发展相差较大。

2.基准回归分析

企业ESG表现与双元创新的基准回归结果见表3。由表3可知,企业ESG表现(ESG)的回归系数均在1%的置信水平上显著为正,控制变量的结果也基本符合预期,表明良好的ESG表现显著促进企业双元创新,且ESG表现对探索性创新(TS)的影响更为显著,假设H1得到验证。

3.稳健性分析

(1)替换解释变量

参考王波等[4]的稳健性检验方法,重新将ESG进行三级赋值(AAA~A 赋值“3”,BBB~B赋值“2”,CCC~C 赋值“1”)作为新的解释变量(WESG)对模型①进行检验。

替换解释变量与解释变量滞后回归结果见表4,由表4可知假设H1具有稳健性。

(2)解释变量滞后回归

为解决双向因果造成的内生性问题,将滞后一期的ESG表现(L.ESG)作为解释变量对模型①进行检验,如表4所示,滞后一期的ESG指数(L.ESG)的回归系数均在1%的水平上显著为正,前文实证结果稳健。

(3)工具变量法

本文选取样本企业所在行业的ESG指数(INDESG)与滞后一期ESG指数(L.ESG)作为工具变量,采用最小二乘法进行回归,回归结果见表5。第一阶段结果表明工具变量与ESG高度相关。第二阶段结果表明在控制了可能存在的内生性问题后结论依然成立。

(4)Heckman 两阶段法

本研究采用Heckman 两阶段回归模型解决潜在的样本选择偏差问题。在第一阶段Probit回归模型中,先设置被解释变量为虚拟变量DESG(公司公布ESG等级取“1”,否则取“0”),选择省级ESG均值(PESG)作为外生工具变量,并且控制年度、行业效应与控制变量,通过计算得到逆米尔斯比率(IMR),并将其应用于第二阶段模型的拟合中。

Heckman两阶段回归结果见表6。第一阶段Probit的回归结果显示省级ESG均值(PESG)的回归系数显著为正,表明省級ESG均值较高的地区更具备适宜企业双元创新发展的条件,回归结果支持了假设H1。

4.作用机制检验

依据前面理论分析,将融资约束和风险承担作为ESG表现对于双元创新的作用机制进行检验。

表7列③、列④显示,ESG表现与融资约束的交乘项(ESG×SA)的系数在1%的水平上显著为正,表明融资约束是企业ESG表现影响双元创新的作用渠道,H2得以验证。良好的ESG表现能够塑造良好的企业形象,吸引更多利益相关者支持,进而解决融资难题,降低创新成本。

作用机制检验结果见表7。表7列①、列②显示,ESG表现与风险承担交乘项(ESG×RISK)的系数在5%的置信水平上显著为正,表明存在风险承担的作用机制,假设H3得以验证。企业的ESG优势有助于提升企业高管识别、应对和承受风险的能力,增加风险承担,驱使企业管理者主动寻求新的技术和市场机会,从而为企业双元创新活动的实施创造条件。

5.异质性分析

(1)基于产权性质的异质性分析

本研究将样本企业分为国有企业(赋值为“1”)和非国有企业(赋值为“0”),以此探讨不同产权性质对企业ESG表现与双元创新之间的异质性影响。基于产权性质的异质性分析结果见表8。由表8可知,国有企业的ESG回归系数显著大于非国有企业的,这表明良好的ESG表现对国有企业双元创新的促进作用优于对非国有企业的,对探索性创新的促进作用强于对开发性创新的。

这其中的原因可能是,国有企业在融资方面具备天然的优势,其自身更容易获得政策便利,具有更雄厚的资金支持,有助于降低双元创新过程中的不确定性和外部风险,因此通过良好的ESG表现能够更有效地缓解双元创新的融资约束,发挥ESG的优势并将其转化为双元创新的内生动力;而非国有企业即使ESG表现良好,也会因为大多处于产业链末端,远离核心资源市场,而难以获得融资支持,即便获得融资支持,也由于较之国有企业有更大的资金压力,而难以将其投入到双元创新活动之中。

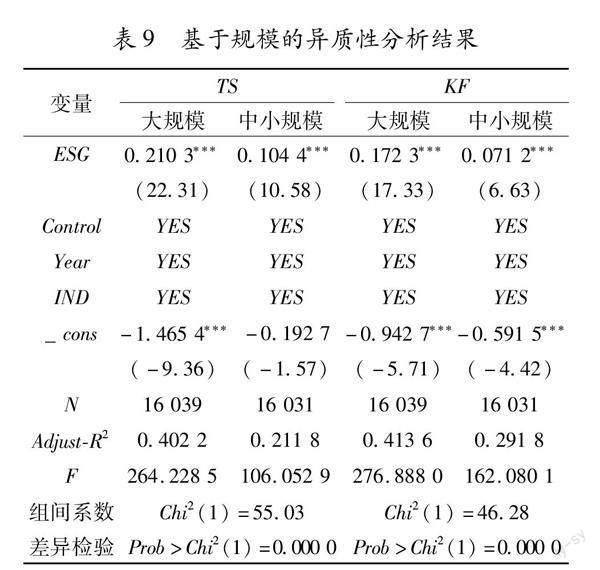

(2)基于规模的异质性分析

本文以企业资产总额并取自然对数的样本均值为界,大于等于则赋值“1”,小于则赋值“0”,分别代表大规模企业和中小规模企业。

基于规模的异质性分析结果见表9。由表9可知,大规模企业探索性创新和开发性创新的ESG回归系数分别为0.210 3、0.172 3;中小规模企业的分别为0.104 4、0.071 2,且均在1%的水平上显著。这表明,企业良好的ESG表现对于大规模企业的双元创新有更显著的推动作用,尤其在探索性创新方面的影响更为突出。

这其中的原因可能是,ESG投入作为一种隐性投资,企业在短期内可能暂时无法从ESG投入中获得实际收益,而中小企业受限于现金流困境致使其可持续发展动力较弱,而且中小企业长期依赖外源融资,受融资约束较强,进而制约了其双元创新。

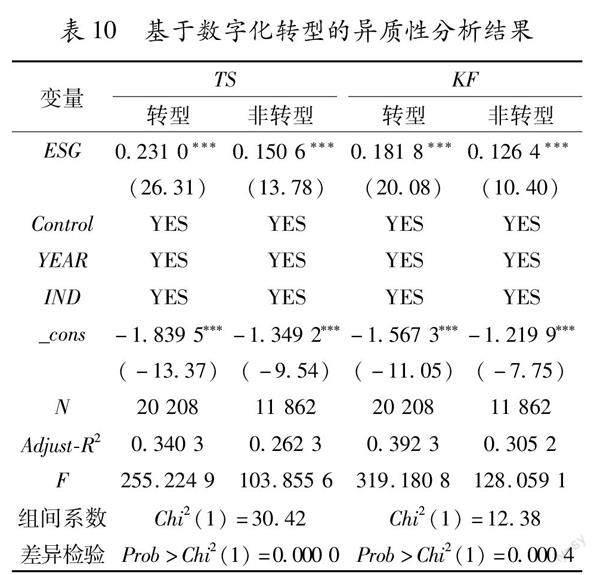

(3)基于数字化转型的异质性分析

将数字化转型企业赋值为“1”,否则赋值为“0”,进行分组回归。

基于数字化转型的异质性分析结果

见表10。由表10可知,ESG表现对进行数字化转型的企业的双元创新促进作用优于非数字化转型的企业,对探索性创新的促进作用也优于对开发性创新的。

可能的原因如下:首先,数字化转型能够使企业运用数字技术,提升对数据的挖掘、利用和处理能力,提高资金运营效率,减少财务开支,优化资本结构,从而为缓解融资约束提供技术支撑。其次,利用数字技术能实现成本更低、速度更快、服务更广的融资,为企业享受数字金融服务提供了便利。再次,数字化可以替代部分岗位,有利于提升企业员工整体素质,进而为企业双元创新奠定人力资本基础。

五、结论与建议

1.研究结论

在“碳中和”和“碳达峰”战略背景下,本文基于2000—2021年沪深 A 股上市公司數据,实证分析了企业ESG表现对于双元创新的影响,结果表明:企业良好的ESG表现能够显著提高双元创新水平,且对探索性创新提升作用更大。作用机制检验发现,ESG表现主要通过缓解企业融资约束和增加风险承担来提升企业双元创新水平。进一步研究发现,这种提升效果在国有企业、大规模企业、数字化转型企业中更为显著。

2.研究建议

其一,政府应通过财政补贴与税收优惠等政策缓解企业融资约束,同时应根据不同类型企业的特点和需求差异,精确制定相关政策。此外,应建立ESG信息强制披露制度,逐步与国际接轨,引入第三方机构参与企业ESG信息的采集、评估和发布,提高披露效率,降低信息不对称。

其二,企业应培养ESG理念,积极承担社会责任。应重视信息披露以展现自身的优势,同时利用自身的知识储备,把握政府便利政策,加强对未来风险的预判、识别能力,以此提高企业管理者的风险承担意愿,进而推动企业双元创新。

其三,投资者应拓宽企业评估思路。通过关注财务指标以外的其他要素,获知企业的可持续发展能力和整体风险管理水平,为投资进行全面的风险评估和决策提供重要参考,同时也能为企业双元创新提供资金支持。

参考文献:

[1]邱牧远,殷红.生态文明建设背景下企业ESG表现与融资成本[J].数量经济技术经济研究,2019(3):108.

[2]李井林,阳镇,陈劲,等.ESG促进企业绩效的机制研究:基于企业创新的视角[J].科学学与科学技术管理,2021(9):71.

[3]张琳,赵海涛.企业环境、社会和公司治理(ESG)表现影响企业价值吗?——基于A股上市公司的实证研究[J].武汉金融,2019(10):36.

[4]王波,杨茂佳.ESG表现对企业价值的影响机制研究:来自我国A股上市公司的经验证据[J].软科学,2022(6):78.

[5]SASSEN R,HINZE A K,HARDECK I. Impact of ESG factors on firm risk in Europe[J].Journal of Business Economics,2016(8):867.

[6]CAPELLE-BLANCARD G, PETIT A.Every Little Helps? ESG news and stock market reaction[J]. Journal of Business Ethics,2019(2):543.

[7]DUQUE-GRISALES E, AGUILERA-CARACUEL J. Environmental, social and governance (ESG) scores and financial performance of multilatinas: Moderating effects of geographic international diversification and financial slack[J].Journal of Business Ethics,2019(2): 315.

[8]ATAN R, ALAM M, SAID J,et al.The impacts of environmental, social, and governance factors on firm performance[J].Management of Environmental Quality, 2018(2):182.

[9]MARCH J G.Exploration and exploitation in organizational learning[J].Organization Science,1991(1):71.

[10]付丙海,谢富纪,韩雨卿.创新链资源整合、双元性创新与创新绩效:基于长三角新创企业的实证研究[J].中国软科学,2015(12):176.

[11]COLBERT B A.The Complex resource-based view: Implications for theory and practice in strategic human resource management[J].The Academy of Management Review, 2004(3):341.

[12]林筠,刘江.双元创新驱动机制:智力资本整合的视角[J].科技管理研究,2016(12):18.

[13]毕晓方,翟淑萍,姜宝强.政府补贴、财务冗余对高新技术企业双元创新的影响[J]. 会计研究,2017(1):46.

[14]姚梅芳,黄一丛,董保宝.市场导向、战略柔性与新企业成长:双元创新的中介作用[J].吉林大学社会科学学报,2019(3):18.

[15]KNIG A,VLACHY L G,SCHBERL M.Opportunity/Threat perception and inertia in response to discontinuous change:Replicating and extending Gilbert (2005)[J].Journal of Management,2020(3):771.

[16]方鑫,董静.管理层能力对创业企业双元创新战略的影响研究[J].外国经济与管理,2022(11):77.

[17]朱乃平,朱丽,孔玉生,等.技术创新投入、社会责任承担对财务绩效的协同影响研究[J].会计研究,2014(2):57.

[18]李慧云,刘倩颖,李舒怡,等.环境、社会及治理信息披露与企业绿色创新绩效[J].统计研究,2022(12):38.

[19]王琳璘,廉永辉,董捷.ESG表现对企业价值的影响机制研究[J].证券市场导报,2022(5):23.

[20]张兆国,靳小翠,李庚秦.企业社会责任与财务绩效之间交互跨期影響实证研究[J].会计研究,2013(8):32.

[21]LINS K V, SERVAES H, TAMAYO A.Social capital, trust, and firm performance: The value of corporate social responsibility during the financial crisis[J]. The Journal of Finance,2017(4):1785.

[22]吴迪,赵奇锋,韩嘉怡.企业社会责任与技术创新:来自中国的证据[J].南开经济研究,2020(3):140.

[23]奚雷,彭灿,李德强. 柔性人力资源管理对企业双元创新的影响:环境竞争性的调节作用[J]. 科技管理研究,2023(1):102.

[24]于连超,董晋亭,王雷,等.环境管理体系认证有助于缓解企业融资约束吗?[J].审计与经济研究,2021(6):116.

[25]ELIWA Y,ABOUD A,SALEH A.ESG practices and the cost of debt:Evidence from EU countries[J].Critical Perspectives on Accounting,2019(3):102097.

[26]马文杰,胡玥. 地区碳达峰压力与企业绿色技术创新:基于碳排放增速的研究[J].会计与经济研究,2022(4):53.

[27]DOSHI A R, DOWELL G W S, TOFFEL M W.How firms respond to mandatory information disclosure [J]. Strategic Management Journal, 2013(10):1209.

[28]任曙明,张婉莹,李莲青,等.货币政策不确定性对企业创新的影响:基于企业风险承担水平的中介效应[J].当代经济研究,2021(8):101.

[29]陈玲芳,于海楠. ESG表现、融资约束与企业绩效[J].会计之友,2022(22):24.

[30]杜善重,马连福.连锁股东对企业风险承担的影响研究[J].管理学报,2022(1):27.

[31]DOSI G, MARENGO L, PASQUALI C.How much should society fuel the greed of innovators?[J].Research Policy, 2006(8):1110.

[32]周煊,程立茹,王皓.技术创新水平越高企业财务绩效越好吗?——基于16年中国制药上市公司专利申请数据的实证研究[J].金融研究,2012(8):166.

[33]黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016(4):60.

[34]鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013(1):4.

[35]余明桂,马林,王空.商业银行数字化转型与劳动力需求:创造还是破坏?[J].管理世界,2022(10):212.

[责任编辑:毛丽娜 张省]

收稿日期:2023-08-12

基金项目:国家社科基金青年项目(21CJL006)

作者简介:薛龙(1988—),男,河南省南阳市人,郑州轻工业大学副教授,博士,主要研究方向:宏观经济政策与企业行为;李伊都(1999—),女,河南省南阳市人,郑州轻工业大学硕士研究生,主要研究方向:公司治理。

猜你喜欢

金融发展研究(2016年11期)2017-01-12 19:21:55

商业经济研究(2016年23期)2017-01-10 17:14:13

会计之友(2016年24期)2017-01-09 09:31:45

价值工程(2016年32期)2016-12-20 20:09:56

商业经济(2016年11期)2016-12-20 19:19:51

商业研究(2016年8期)2016-12-20 13:46:11

当代经济管理(2016年11期)2016-12-14 17:43:56

时代金融(2016年23期)2016-10-31 10:45:38

中国市场(2016年33期)2016-10-18 14:07:17

商情(2016年11期)2016-04-15 19:56:33