燃煤机组与燃气机组的经济效益对比分析

2023-12-13 01:16钟莹

大科技 2023年51期

钟莹

(中国能源建设集团广东省电力设计研究院有限公司,广东 广州 510663)

0 引言

2020 年超低排放燃煤机组的装机容量为9.5×108kW,占煤电机组容量比例的88%[1]。徐静馨等[2]从污染物控制技术、环境效益、经济效益方面分析了超低排放燃煤机组和燃气机组的对比,表明超低排放燃煤电厂继续保持更高的发电经济优势。王树民等[3]以神华集团22 台近零排放改造燃煤机组和燃气机组为对象,研究经济性和环保性等问题,煤电比燃气发电的售电完全成本低0.29~0.47 元/(kW·h)。王燕军[4]针对同等投资额的燃煤和燃气热电联产机组,建立投资效益指标,进行投资效益对比分析,并建立了投资效益灰色关联度的模型。艾燕晖等[5]主要基于陕西省能源供应格局,分别论述了燃煤发电和燃气发电的特点。樊慧等[6]分析了燃气和燃煤发电的环保和生态效益的对比。燃气发电项目的优势在于首先其主要成分是甲烷,燃烧后的产物相对清洁,其次采用热电联产可以将其能源利用效率提高至80%,具有建设周期短、占地面积小的特点,其产生的噪音也低于燃煤电厂。最后其可以快速启停,有很强的电力调峰能力。但是燃气热电联产项目也有天然气成本高的缺点,因天然气基本靠进口、国内天然气价格偏高且价格波动较大。而燃煤发电项目因超低排放技术的发展,排放量也处于较低的水平,且煤价相对较低,也具有一定的优势。因此目前对于清洁燃煤和燃气电厂,哪个更加高效环保经济适用也存在一定的争议[2]。鉴于上述争议以及在清洁燃煤机组和燃气机组在经济性方面详尽的研究较少,本研究将从投资成本、运营维护成本、财务评价3 个维度对350MW 级燃煤热电联产项目和9F 级燃气蒸汽热电联产机组进行经济性比较。

1 造价指标的对比分析

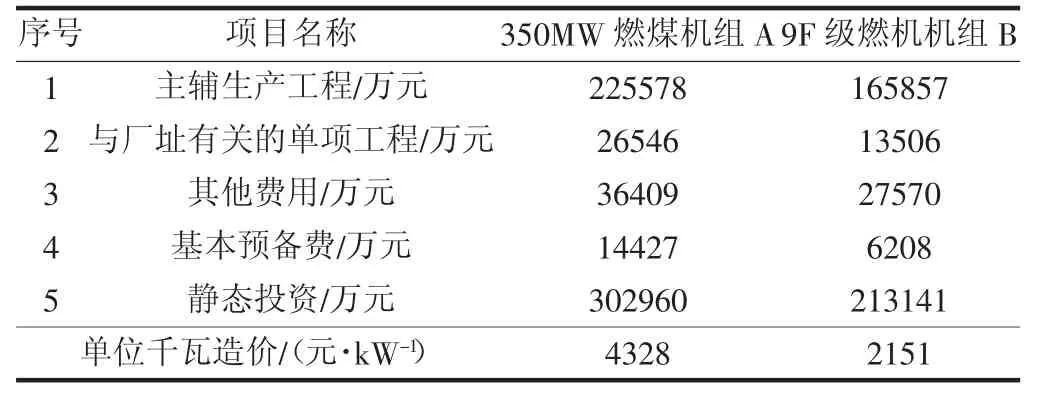

项目的工程建设总投资包括建筑工程费、安装工程费、设备购置费、其他费用、预备费、建设期贷款利息等,涵盖了建设项目从设计至机组投入商业运行整个建设周期的全部费用。一般用各个项目的静态投资来做对比。分别选取350MW 级燃煤热电联产项目和9F级燃气蒸汽热电联产机组的典型工程进行投资分析。在静态投资方面,350MW 级燃煤热电联产机组的静态投资高于9F 级燃气蒸汽热电联产机组,其静态投资为30.3 亿元,单位千瓦造价为4328 元/kW,而燃机机组的静态投资约为21.3 亿元,单位千瓦造价为2151 元/kW,燃煤机组的静态投资多了9 亿元,单位千瓦造价为燃气机组的2 倍。表1 为两种类型机组的静态投资对比,可以看到,主辅生产工程的差异最大。

表1 两种类型机组的静态投资对比

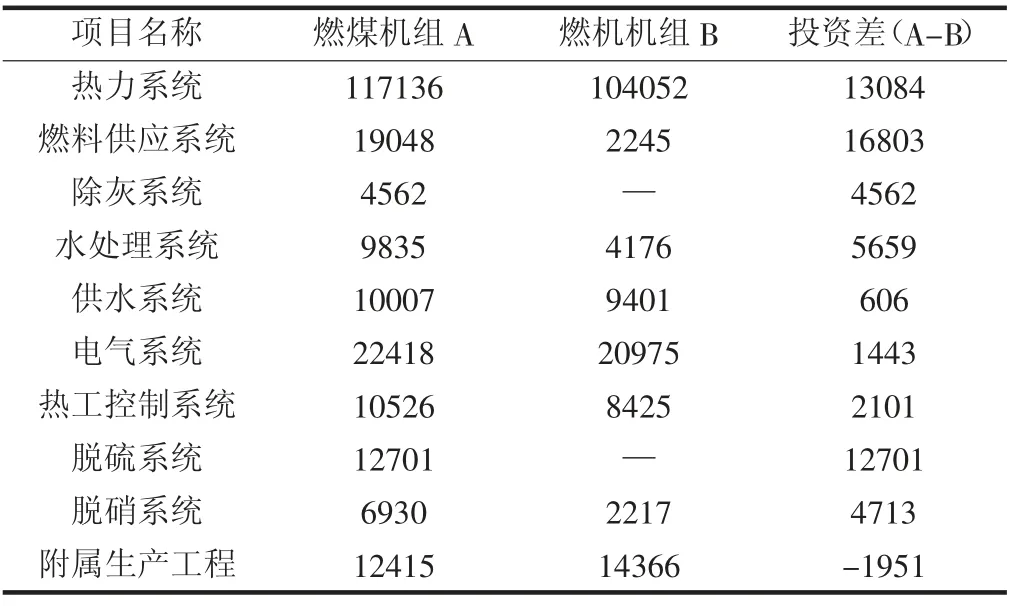

主辅生产工程中各个系统的投资额对比如表2 所示,从表2 可以看出,投资的主要差异来自热力系统和燃料供应系统,这两个系统投资的差额占了整个投资差额的一半,因此,有必要探究这两个系统投资增加的原因。热力系统的费用差异主要来自于主机和辅助设备的设备费,虽然燃煤机组的主机仅有锅炉、汽轮机和汽轮发电机,燃气机组的主机包含燃气轮机、燃气轮发电机、余热锅炉、汽轮机、汽轮发电机,其主机价格高于燃煤机组,但是燃煤机组包含众多辅助设备,如凝汽器、高压加热器费用等,并且主厂房体积更大,因此燃煤机组的热力系统费用高于燃机机组。对于燃料供应系统的差异主要是来自燃料的差异,燃煤机组的煤粉需要与之对应的煤场和运输皮带机等设备,而燃气机组仅为用于燃气调压和除臭的计量装置,费用自然低于燃煤机组。另外,因燃机机组燃料特性的差异,本机组无除灰和脱硫系统,因此,相比于燃煤机组,投资减少约1.7 亿元。最后水处理系统、电气系统、脱硝系统的差异主要为相应配置模块的差异。

表2 主辅生产工程各个系统投资额对比单位:万元

2 运行维护成本

在我国,相比于燃气轮机机组,燃煤机组具有很高的国产化率,无论从设计还是运行维护方面都更加成熟和稳定。我国的哈尔滨锅炉、上海电气锅炉、东方锅炉等锅炉厂家以及哈尔滨汽轮机、上海汽轮机东方汽轮机等汽轮机厂家对于燃煤机组锅炉的运行修理等方面的技术已经非常成熟,燃煤机组的检修每年的费用在70~75 元/kW。而对于燃气轮机机组,目前燃气轮机机组的国产化水平达到85%左右,依然有如燃气轮机燃烧器、透平动、静叶片、控制系统等需要由国外进口,使得供货的周期和技术的配合会存在一定的不确定性,重要部件返厂返修、备品备件价格偏高,产品的服务等待时间增加、采购流程更加复杂,因此进一步提高产品的运维成本。依据调研厂家的成本数据,燃气机组的每年的维修成本在90~95 元/W。

3 财务评价

3.1 经济性指标分析

基于以上的项目建设投资,以下将对燃煤机组和燃气机组分别进行经济性分析,主要边界条件数据来自电厂的调研数据并根据《火电工程限额设计参考造价指标》[3]中的编制原则进行计算,其中燃煤机组的标煤价取1000 元/t,燃气机组的气价取2.6 元/m3(标准状态);燃煤机组的上网电价按照广东省燃煤标杆电价453 元/(MW·h)计算,燃气机组的上网电价按照广东省天然气机组上网电价为655 元/(MW·h)计算。两种类型机组的发电小时数取4000h,燃煤机组的发电量为2839GW·h,年供热量为615.38 万GJ,燃气机组的发电量为2319GW·h,年供热量为525.2 万GJ,其财务评价的主要参数如下:燃煤机组的项目资本金财务内部收益率为17.43%,项目投资税后内部收益率为9.49%,总投资收益率为8.42%。燃气机组的项目资本金财务内部收益率为10.15%,项目投资税后内部收益率为6.62%,总投资收益率为5.79%。从经济指标结果可以看到,收益率方面燃煤机组比燃机机组的收益率高3%左右,在经济性方面比燃机机组有更强的竞争力。

3.2 发电成本构成的对比

燃煤机组和燃气机组根据发电状态的不同,成本的构成有一定的差异。对于热电联产机组,总成本费用分为发电成本和供热成本,包含燃料费、水费、材料费、工资福利费、折旧摊销费、修理费、排污费、保险费、财务费用等,其中燃煤机组还包含脱硫剂和脱硝剂的费用。在以上费用中燃料费、折旧摊销费、修理费、财务费用占比最大,因此在算成本构成时,将水费、材料费、工资福利费等归为其他费用。燃料费主要为燃气或燃煤的消耗,折旧摊销费为固定资产和无形资产的折旧和摊销,修理费为机组检修、维护、大修费用,财务费用是筹集建设投资和生产经营所需要的资金而产生的费用。

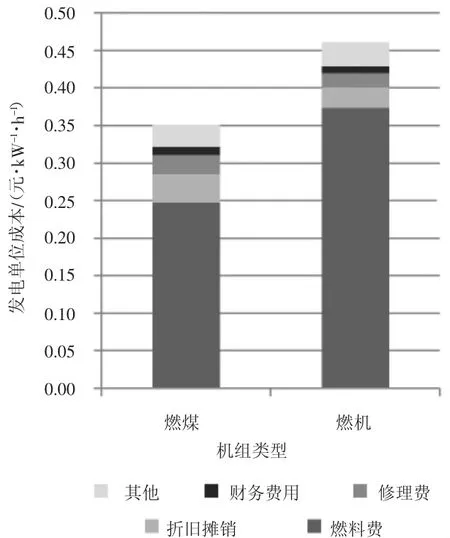

单位发电成本及其构成比例如图1 所示,从图1可以看到燃煤机组的单位发电成本为0.35 元/(kW·h),其构成比例依次为燃料费(70%)>折旧摊销费(11%)>其他(8%)>修理费(7%)>财务费用(3%),燃料费的成本约为0.25 元/(kW·h),在单位发电成本中的占比最大,其余的成本比例之和占比仅为30%,因此燃料费对于发电成本起到了决定性的作用。而对于燃气机组,其单位发电成本为0.46 元/(kW·h),明显高于燃煤机组,其单位发电成本的构成比例依次为燃料费(81%)>其他(7%)>折旧摊销费(6%)>修理费(4%)>财务费用(2%),燃料费同样占了最高的比重。与燃煤机组相比,燃气机组燃料费的比重更高,燃气机组对天然气的依附性高于燃煤机组对于煤炭的依附,基于我国为世界最大的天然气进口国,燃气机组只有得到更低价格的天然气才能保证燃气机组有更低的成本。

图1 单位发电成本及其构成比例

3.3 敏感性分析

基于当前复杂多变的能源环境形势,更低的发电成本会进一步提高项目的竞争力,因此本节主要讨论不同因素如项目总投资、发电量、燃料价格和供热量的从-20%变化至20%时,对发电成本变动的影响。对于燃煤机组,当煤价从-20%变化至20%时,单位发电成本的变化率最高为14.25%,敏感性系数达到0.11,可以看出煤价的改变对发电和供热成本的波动影响极大。其次为发电量的影响,发电量的变化,单位发电成本的最高变化率为6.98%,,敏感度系数为0.35。总投资对发电成本的影响仅次于发电量,敏感度系数为0.25。而供热量对发电成本的影响微乎其微,仅对热电分配有一定的影响。而对于燃气机组,当气价从-20%变化至20%时,单位发电成本的变化率最高达到16.11%,敏感度系数为0.82,高于煤炭对于燃煤机组的影响,这与上一节燃气机组对于气价的依附性高于燃煤机组的结论一致。与燃煤机组类似,在气价之后,是发电量和总投资对发电成本的影响,而供热量的影响极小,即无论是燃煤或是燃气机组,以上4 组因素对单位发电成本的排序依次为燃料价格>发电量>总投资>供热量。

4 对比分析结果

本论文从经济效益出发研究了350MW 级燃煤热电联产项目和9F 级燃气蒸汽热电联产机组,从工程造价、运维成本和财务分析3 个维度进行对比分析,结果如下。

(1)燃煤机组的建设投资和单位千瓦造价均高于燃气机组,原因在于燃煤机组增加输煤、除灰渣和脱硫系统,其余各个系统的设备配置也比燃气机组复杂。

(2)在运维成本方面,由于燃煤机组主机的国产化水平高于燃气机组,燃气机组的重要部件还需要返厂返修,因此燃气机组的维修成本高于燃煤机组。

(3)基于发电小时数为4000h,燃煤机组的收益率比燃气机组约高3%,在经济性方面比燃气机组有更强的竞争力。

(4)在发电成本中可以看到,两种类型机组的发电成本中,燃料费均占决定性低位,其中燃气机组的燃料费占比81%,燃煤机组的占比为70%。敏感性分析后可以看到,对单位发电成本的影响力排序为燃料价格>发电量>总投资>供热量,可以看到燃气机组对于燃气的依附度高于燃煤机组。

5 结语

清洁的燃煤机组可以补齐环境保护方面的短板,实现高效清洁化燃烧。受全球经济发展的影响,天然气价格依然处于较高的水平。通过本文的研究结果,能看到清洁的燃煤机组在经济上也不亚于燃气机组,因此各地应该结合当地的资源综合考虑选择电厂的类型。

猜你喜欢

江苏安全生产(2023年9期)2023-10-24

水泵技术(2022年3期)2023-01-15

煤气与热力(2022年4期)2022-05-23

大众投资指南(2021年23期)2021-12-06

上海大中型电机(2017年3期)2017-11-13

电力与能源(2017年6期)2017-05-14

通信电源技术(2016年3期)2016-03-26

中国资源综合利用(2016年1期)2016-02-03

上海节能(2015年10期)2015-12-20

化工进展(2015年3期)2015-11-11