江苏深化消费金融发展的对策措施

2023-12-11 06:44许立帆

江苏商论 2023年12期

许立帆

(南京理工大学,江苏 南京 210014)

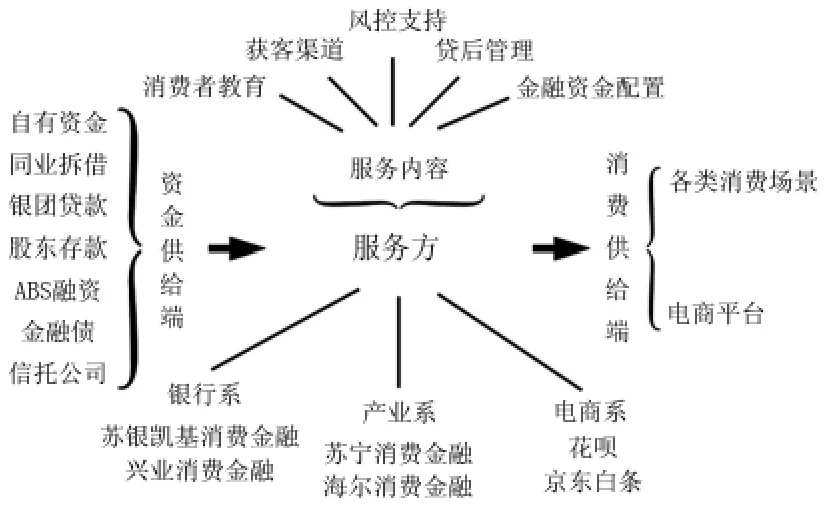

构建新发展格局要以创新为根本动力,创造新消费,形成新动力。 居民消费将成为国内大循环的重要推手,可以有效地为新形势下国家经济保持增长提供引擎。 中国的消费信贷起步于20 世纪90 年代, 近年来消费金融的概念逐渐进入人们的视野。相比消费信贷,消费金融业务范围更广,囊括的消费层级更多, 涉及的服务方和服务内容更加多样化。 综合学界和业界相关解读和消费金融业务发展态势,本文尝试将消费金融定义为“专门的消费金融公司、商业银行及其他金融机构单独或者联合提供的一种金融服务方式,向不限于消费者个体消费行为的具有消费属性的产品或服务提供的资金融通和相关金融服务。 ”见图1。

图1 消费金融产业链

一、江苏消费金融发展现状

2021 年,江苏省GDP 为116364.2 亿元,增速为8.6%, 仅次于广东。 其中社零为4.2 万亿, 消费对GDP 增长的贡献率连续多年超过50%,已经成为江苏经济发展的“主引擎”。 在全国27 家金融消费公司中,江苏拥有两家,为苏宁消费金融公司和苏银凯基消费金融公司。 江苏各类商业银行都独立或者联合开设方便快捷的消费信贷业务,既可以网点现场实际操作,也可以在手机快捷操作。 总体来看,江苏消费金融业务发展现状概括起来呈现三个特点:

(一)消费金融业务机制基本健全

从商业银行到持牌消费金融公司再到各类机构,江苏消费者教育、获客渠道、风控支持、贷后管理以及金融资金配置等流程较为完善。 其中,商业银行经验积累丰富,核心能力突出,在消费金融产品功能设计、风险控制和消费者教育等方面都具有较强的优势。 持牌消费金融公司门槛高,审核严格,数量增加较慢,但整体业务开展稳健有序。 另外还有电商平台等消费金融提供机构。

(二)消费金融服务提供方错位竞争

商业银行通常通过信用卡和消费贷款为消费者提供消费金融服务。 后者主要包括房贷、车贷等,金额大、期限长。 持牌消费金融公司多和商户合作,将消费金融的申请、使用嵌入到消费场景中。 电商平台充分利用自身销售渠道优势,提供更加快捷便利的消费金融服务,服务群体更趋年轻。

(三)数字技术不断渗透消费金融

数字技术正在高速渗透消费金融领域。 电商平台服务方具有网络技术先天优势;商业银行将传统品牌优势和数字技术相结合,努力开发线上线下相结合的消费金融服务,针对不同需求和年龄段客户群灵活引流客源。 如江苏银行于2022 年4 月推出线上纯信用信贷产品e 融卡, 配合标准信用卡,一表两卡,满足消费场景的多元化金融需求。 数字技术还为各类消费金融机构不断开发合作商户,嵌入消费场景,提高获客率提供了可能性。

二、江苏消费金融发展中的问题及其原因解析

(一)消费金融服务方和需求方存在结构性失衡

商业银行消费金融的服务对象大多是高净值人群, 消费金融公司服务的主要对象为传统商业银行无法触达或未能有效服务的中低收入长尾客群,而电商消费金融平台致力于为线上零售业提供快捷金融服务,尽可能覆盖小微客户。消费金融行业布局从错位竞争的定位看是好的,但是在实际运营中,由于消费金融服务方和需求方存在结构性失衡, 消费金融供给仍显较大不足。 从结构上分析,2021 年江苏消费金融的使用者大多为消费能力和征信状况良好的中青年。苏宁消费金融数据显示,在苏宁易购分期购物的用户中,80 后、90 后用户合计占比超过70%,其中80 后占比32.4%,90 后占比41.2%,90 超越80后成为消费金融的主力人群。 他们正处于买房买车需求旺盛阶段,但在与商业银行打交道时,往往由于资信难以满足要求而求助于长辈。同时,他们在电商平台等日常消费透支比例更高,贷款逾期次数更多。余下38%的消费者无法获得消费金融服务。 消费金融需求和行业布局契合度还需磨合。

(二)持牌公司业绩欠佳、其他产品同质化严重

江苏目前拥有的两家持牌消费金融公司苏宁消费金融和苏银凯基消费金融, 后者开业日浅,2021 年营业收入未超过10 亿元;前者已露疲态。苏宁消费金融一直肩扛江苏消金公司大旗。 但据财报显示,2019 年苏宁消费金融实现净利润1011.2 万元, 同比减少77.7%。 资产收益率降为2019 年的0.26%, 和头部消金公司的差距拉大到了10 倍以上。 在2021 年披露数据的19 家消费金融公司中成为唯一亏损的一家。 缺乏互联网思维、将消费金融视为零售业附庸,消费金融场景嵌入不足以及业界新参者众多、竞争激烈是被普遍认可的原因。 其他消费金融机构产品同质化严重,定位针对性和服务延伸性都还有较大的提升空间。

(三)征信体系建设仍须进一步完善

目前中国互联网消费金融的核心群体为90后、00 后的年轻群体,占比高于50%。互联网消费金融平台为竞争获客渠道,对这批顾客不断简化业务手续。 由于无法与央行征信系统互通,处于征信“孤岛”状态,导致“多头借贷”不断滋生,最终因消费者无力偿贷而导致金融、 社会双重问题情况时有发生。 江苏作为90 后、00 后人数较多的省份,不可避免地存在这方面的问题。

(四)广阔的农村市场需要持续有效的消费教育

根据江苏省统计局统计,到2021 年底,江苏常住人口中,居住在乡村的人口比例为26.56%。根据国家统计局数据显示:2021 年江苏省城镇居民人均收入为57743 元,消费支出为3.66 万元,后者同比增长18.38%;农村居民人均收入为2.67 万元,消费支出为2.11 万元,后者同比增长24.13%,农村居民人均消费支出增长速度明显高于城镇居民,对GDP 的贡献率逐年上升。 经济发达地区的农村,居民开始主动寻求金融知识,合理配置资金,满足消费需求。 但从全省来看, 广阔的农村消费市场还需要持续有效地进行相关消费金融教育,以进一步发挥提拉作用。

三、完善江苏消费金融发展的对策建议

(一)完善相关法律制度和扶持政策

主要为:(1)规范统一的消费金融法律法规。 从欧美发展历史看,消费金融各项法律法规正是随着工业发展,国民收入增加,消费井喷而不断健全完善的。 中国相关法律也正伴随经济和消费增长不断完善,目前应尽快制定专门的规范统一的消费金融法律法规,以便规范消费金融各方行为,监督各参与方之间的相互关系,有效保障借贷双方权益。 (2)建立和完善社会保障体系。 兼顾疫情防控与经济回复、在内循环起点发力,让城乡居民消费有安全感,提前消费没有后顾之忧,为消费金融的发展提供良好的社会环境。 (3)加大对消费金融发展的支持力度。 响应国家经济双循环,江苏作为人口大省,应着力扶持消费金融发展。2021 年6 月中国银保监会江苏监管局开展“四保障六提升”行动,支持符合条件的机构申请设立消费金融公司。 目前,江苏省除已经有的两家持牌金融公司外,南京银行正在向银保监会积极申请中。 对已持牌消费金融公司,政府应加以引导,提供转型升级路径支撑;而对有志加入消费金融队伍的机构,政府应予以政策、审批、推介等多方面支持。

(二)运营主体应突破桎梏,不断创新

各类消费金融机构应打破思维惯性和业务桎梏、在充分调研金融消费者意愿的基础上,针对潜在客户创新服务。(1)商业银行。商业银行客户层级较高、审批流程较严、同质化比较严重。 江苏省内商业银行尤其是地产银行可以反向思维, 突破桎梏,立足本地,以已有的线下网点、业务框架和数据积累,积极拓展附属类消费金融业务,设计个性化家庭消费金融产品。 例如房贷后续跟进装修贷款、婚庆贷款、耐用品购物贷款、育儿贷款等。 跟进提示,池中养鱼,培养值得信任的金融消费者关系。 (2)持牌消费金融公司。 作为消费金融公司,无论是银行系,还是产业系,要深刻领会共同富裕,内外循环的内涵。严格遵守中国银保监会各项规章制度,严守4倍LPR 的贷款利率上限。结合江苏本地消费特点避内卷,做专特,错位竞争,充分营造消费金融场景嵌入,要转战线上。 例如,充分发掘江苏留学比例高的地域特点,积极合作留学中介商户,嵌入留学贷款。针对江苏房价较高的特点, 与租赁房产公司合作,嵌入租房贷款等。 包括装修贷款、婚庆贷款等,都可以通过合作在线上与相关商户建立链接和嵌入。 吸引信用下沉客户,为消费者提供便捷、高效、优质的金融服务。(3)各类其他消费金融经营主体。在当前后疫情下,消费者收入不稳情况较为普遍。 小贷公司、P2P 公司可以在政策允许的范围内开展 “薪资贷”“求职贷”,以周为单位,短平快帮助解决打工者工期接续期间的消费需求。 针对江苏农村市场的家电、农机具等耐用消费品的“三农”贷款,政府可以考虑小幅贴息鼓励运营主体进入相关领域。

(三)打造互通共享的个人信息系统

要做好消费金融服务方征信信息互通共享。 江苏省作为GDP 排名第二,全国大学生人数名列前五的省份,应积极主动地创新征信评分机制。 努力在个人征信体系畅通共享和有针对性满足消费者需求以及拉动消费等多目标之间, 起到穿针引线,互促共赢的推手作用。

(四)做好消费教育,倡导居民信用消费

2021 年江苏人均GDP 达到137039 元, 仅次于北京、上海,全国排名第三,消费潜力巨大。因此,要做好金融意识消费教育和信息技术消费教育。 2021 年江苏老龄化程度全国排名第三,60 岁以上人口占比接近23%;35—60 岁人口占比38%。对于消费能力强但消费意愿较弱,对数字技术、线上操作存在畏难和不信任心理的中年以上消费者,可以通过有计划的网点布局、人员培训、上门服务等手段,点对点地进行消费教育。 做好“连子女都嫌烦”的心理和技术教育工作,培养消费金融的潜在消费者。 要加大农村居民消费教育。 江苏是人口大省,而居住在乡村的人口比例几近四分之一,广阔富裕的农村市场蕴藏着无穷的消费潜力。 针对目前存在的消费金融网点布局不合理,农村居民消费金融意识淡泊等现实情况,江苏消费金融机构可以在江苏省人民政府“富民强村帮促行动”中积极主动开展消费教育,利用银行或者机构员工的“示范效应”, 以员工家乡为点进行消费金融业务辐射,尤其在助学贷款、耐用消费品贷款、医疗贷款等项目方面开展金融下乡活动,主动出击,共赢互利,打造生机勃勃的社会主义美丽和谐平安乡村。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

华人时刊(2021年15期)2021-11-27

华人时刊(2020年15期)2020-12-14

华人时刊(2020年23期)2020-04-13

中国外汇(2019年18期)2019-11-25

华人时刊(2019年21期)2019-05-21

职工法律天地·下半月(2017年11期)2018-01-31

大经贸(2017年10期)2017-11-29