金融支持农业规模化经营国际经验及启示

2023-11-06 09:52:18金融研究课题组

吉林金融研究 2023年7期

金融研究课题组

(中国人民银行吉林省分行,吉林长春 130051;中国人民银行延边州分行,吉林延边 133000)

一、设立推进农业规模化经营的组织机制

(一)建立土地银行制度,促进土地交易流转

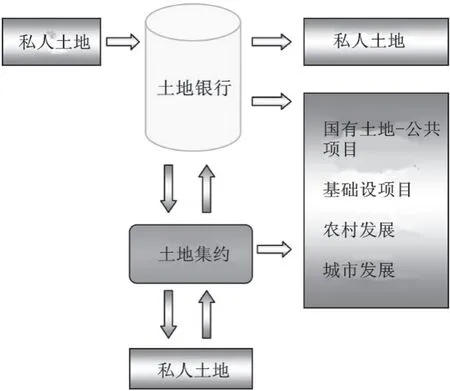

部分欧洲国家通过运营土地基金或土地银行①根据粮农组织(FAO)发布的《欧洲土地银行良好实践-FAO的研究及建议》给出的定义,土地银行是出于公共目标而经营的机构开展的系统性活动,在农村地区开展中介性质的土地购买、出售、交换或租赁,增强土地的流动性,促进农土市场发展,实现农业和农村发展目标等。在欧洲部分国家土地银行和土地基金机制基本等同,且不经营贷款等金融业务。制度的方式,整合土地资源,促进农场扩大经营规模。丹麦是欧洲最早建立土地基金(land fund)的国家之一,1921年起,丹麦农场主可以通过土地基金购买土地扩大经营规模。土地基金由国家出资,负责购买、出售土地,或将土地进行集约整合后,再进行出售。1941年,丹麦《土地集约法案(Land Consolidation Act)》发布,进一步强化了土地基金在土地集约利用中的作用。德国于1992年设立土地基金(BVVG land fund),该基金建立了土地信息系统、简化了土地交易流程,可以开展土地评估和给予农民补贴等。2010年,立陶宛设立了国家土地基金,该基金负责履行土地管理职能,推进土地集约化利用,解决土地碎片化问题、促进农场经营规模扩大和减少土地废弃。1960年,法国设立经营土地银行业务的机构(SAFER),主要目标是重组农业用地,进而提升农业生产效率,并为年轻农民获得土地提供机会,该机构不仅可以收购和出售农地,而且可以收购保有农业用地的公司的股份。

图1 丹麦土地银行的土地流转路径

1990年,韩国启动“农地规模化工程”,支持农户扩大经营规模和实现农地整合,培育规模化、专业化的农业经营主体。同时,韩国农渔村公社(Korea Rural Community Corporation)②韩国农渔村公社是由国家全额出资(5万亿韩元)设立的公司法人。开始通过设立农地银行管理员的方式,经营农地银行业务,促进农地有效利用,实现农业适度规模化经营。韩国的农地银行业务包括:开展农地买卖、租赁、交换和整合等业务,提供农地价格、交易动向等信息,为农地收购提供资金支持等。1990—2018年,韩国农户经营规模平均增加了0.76公顷,尤其是种植大米的农户,户均经营规模从2.5公顷扩大到6.6公顷,有效增强农业竞争力及促进农民增收。

(二)设立土地抵押贷款金融机构,盘活农地资产

1.美国联邦土地银行。为了改善小型农场、农户的融资环境,美国于20世纪20年代,组建了12家联邦土地银行①1987年,为缓解农业信贷危机,美国将12家联邦土地银行和信贷银行合并为12家农场信贷银行(Farm Credit Bank)。,委托全国各农场信贷协会,为小型农场主、农户办理优惠利率贷款业务,贷款期限在5—40年。美国联邦土地银行设立后,美国农场数量不断减少、农场经营规模明显扩大(见下图),表明联邦土地银行(1916-1987)存续期间,对于促进美国农业规模化经营发挥了积极作用。

图2 1850—2012年美国农场数量、农场平均经营规模及农场用地变化情况

2.德国的农村土地抵押信用合作社。早在18世纪德国就农民和地主就自发组建了农村土地抵押信用合作社,以农户土地作为抵押物向其发放长期贷款,并吸收农户作为信用合作社社员,支持农户通过开垦荒地、购买土地等扩大经营。德国农村土地抵押信用合作社将抵押的土地进行整合实现规模化,提升土地价值。

3.菲律宾土地银行。1963年,为了促进农业土地的买卖,推进农业土地改革,为农业经营主体提供金融服务,菲律宾设立了土地银行(可经营所有银行业务),为农户、小微企业等提供信贷资金。作为农业领域的政策性银行,不同于依赖政府援助的其他政策性银行,该行经营状况及盈利能力稳定,能够持续发挥金融支农作用。菲律宾土地银行可帮助客户开展能力建设,包括向农民提供各种技术援助来提升生产力和农产品附加值,帮助农业合作社提升市场营销能力等。该行贷款程序简便,仅要求农业客户提供最低限度的贷款所需资料,无需提交信用评估、经过外部审计的财务报表、收支报表等。该行可根据借款人的现金流调整贷款还款计划,便于客户及时还款。

二、建立了多元化的农业规模化资金来源渠道

(一)国家或地方财政提供资金

丹麦、荷兰、西班牙等欧洲国家土地基金的资金几乎全部来源于国家或地方财政预算。韩国经营农地银行业务的农渔村公社由国家全额出资。部分国家由政府财政提供初始启动资金,逐步实现商业化、市场化经营。例如,美国联邦土地银行初始资金来源于政府(国有股占总股本80%),农户在贷款时需将每笔贷款的5%用于购买信贷协会(信贷协会是土地银行的股东)的股份,逐步使农户成为信贷协会股东,信贷协会再购买相同数目的联邦土地银行股份,逐步将国有股份替换为农户等社会股份。

(二)通过发行债券筹集资金

德国农村土地抵押信用合作社以被抵押土地为担保,经政府授权后通过资本市场发行土地债券,贷款农户②农户从德国农村土地抵押信用合作社申请长期土地抵押贷款后,合作社可以支付给农合贷款等额的土地债券,农户可将债券交个合作社代售,并由合作社现行垫付。或合作社将债券在市场上出售来获得资金。美国联邦土地银行不能吸收存款,除农户股金外,主要靠发行债券筹集资金,债券发行总额不得超过土地银行股本金和公积金等总额的20倍。韩国农渔村公社可发行公司债券筹集农地银行业务等所需资金,债券发行额不超过公司资本金和公积金总额的2倍,韩国政府为该公司债券还本付息提供担保。

(三)设立土地管理基金

韩国设立了农地管理基金,用于推进农业适度规模化、农地整合和提升农地管理效率等所需资金。韩国农地管理基金的资金来源包括政府财政出资、从金融机构或其他基金借款、基金运营收益等。基金主要用于农地买卖、农地的交换或整合、农地收购等。例如,对于耕种农地规模超过10公顷的农民(20-40岁以下年轻人标准为5公顷)和耕种农地规模超过20公顷的农业企业,给予年利率为1%、期限15—30年的融资支持。

(四)其他资金来源渠道

一是经营活动收益。德国等欧洲国家的土地基金/土地银行依托收取土地交易、租赁、担保等费用,出售土地获取的收益等作为资金来源。二是通过政府存款为土地银行提供资金。如,菲律宾土地银行是农村地区的主要存款类金融机构,政府机构的存款均存放在该行,具体包括:地方政府及其下属机构、政府所有或控股的企业等。菲律宾土地银行的存款有三分之二来源于政府部门及政府所有或控股企业,政府存款为其提供了稳定的资金来源。

三、建立促进农业规模化经营的保障机制

(一)健全土地基金等法律体系及监管机制

一是健全土地基金/土地银行的法律体系。如,欧洲部分国家通过制定土地银行/土地基金相关法律法规,明确建立土地银行制度的依据、土地银行的公共性质、政策目标、国家预算资金的使用、对土地市场的潜在影响、土地银行在获取农业用地方面的优先购买权、土地银行决策和监管等内容。美国发布了《联邦农场信贷法案(Federal Farm Loan Act)》,确保联邦土地银行等依法运营。二是明确土地银行的制度框架。如,欧洲部分国家执行土地银行功能的实体主要为政府设立的公共机构,国有企业或为达成公共目标而设立的有限责任公司,上述机构或公司由政府农业或财政等部门负责管理或监管。

表 欧洲国家土地银行主要方面及相关法律层级

(二)为农地金融机构提供补贴或优惠政策

根据《联邦农场信贷法案》,联邦土地银行、农场信贷协会的股权及相关收益等免缴联邦及各级税赋。菲律宾土地银行依法免交国家、省、市等各级政府税费。德国对于农村土地抵押信用合作社等涉农金融机构的贷款进行贴息,并降低相关金融机构的存款准备金率。

(三)健全风险分担及配套保障机制

美国等国家为促进联邦土地银行发展及盘活农村土地资源等,建立了风险分担及保障机制。如,为提高美国联邦土地银行的信用,保证其发行的债券按期还本付息,美国设立了农场信贷保险公司(Farm Credit System Insurance Corporation),当联邦土地银行等农场信贷银行无法向投资者偿付到期债券时,由农场信贷保险公司使用其保险基金代为偿付。为盘活庞大的存量农贷资产,进一步拓展农场信贷银行资金来源,美国建立了联邦农业抵押公司(Federal Agricultural Mortgage Corporation),为农业抵押贷款支持证券(AMBS)提供二级市场,为农业贷款机构提供低成本融资来源。

四、启示及建议

(一)健全促进农业规模化经营的组织机构

我国实行农村土地承包经营制度,并将农村土地产权中所有权、承包权、经营权分置并行,实行农村土地“三权分置”①,与美国、德国等土地所有制度存在差异。需要构建由政府主导、社会协同的农业规模化组织体系,一方面,建议参考部分欧洲国家、韩国做法,结合国家农业发展政策及规划,由中央或地方政府组织建立土地银行/土地基金机制,为促进农业土地流转交易、农地集约整合等提供平台、技术及资金等支持;另一方面,参考美国、菲律宾等国经验,新设土地银行或依托农业发展银行、农村合作金融机构等,健全主营农村土地信贷的金融机构体系,全面盘活农地资产,全方位支持农业规模化经营。

(二)拓展农业规模化的资金来源渠道

我国耕地总面积位列世界第三,但人均面积不足世界人均水平的三分之一。我国国情决定了既不能比照欧洲部分国家做法完全依赖财政资金,也不能比照美国等依赖商业化融资。建议我国构建以财政资金为主或作为启动引导资金、吸引民间资本参与的资金筹措体系。首先,强化国家财政资金的主导及引领作用。建议参考欧洲、美国经验,由国家财政出资支持农业用地交易买卖、集约化整合等土地银行业务。结合农业规模化经营发展阶段,在实现农业规模化经营后期,逐步实现国有资本的退出及土地银行的民营化。其次,通过设立土地管理基金等方式,为农业规模化经营提供专项配套政策资金支持。最后,优化经营农村土地承包经营权抵押贷款等涉农金融机构的资金来源,通过发行土地债券、政府存款倾斜、依托农业发展银行等为农村土地信贷金融机构支持农业规模化经营提供资金支持。

(三)完善农业规模化经营配套保障体系

一是健全支持农业规模化经营的相关法律体系。制定促进农业规模化经营相关法律法规,为农民土地承包经营权流转交易、农村土地集约整合、农业规模化相关支持及补贴政策等提供法律保障。二是建立促进农业规模化的风险分担及补偿机制。通过设立中央、地方土地管理基金等方式为开展农村土地抵押贷款业务的金融机构提供贷款担保、贷款贴息等风险分担机制,探索通过农村土地抵押贷款证券化等机制,深度盘活土地资产,健全相关金融风险分担及管控机制等。三是将农业适度规模化经营纳入绿色产业指导目录,鼓励涉农金融机构创新金融产品及服务方式,为农业规模化经营提供全方位的金融支持。

猜你喜欢

客联(2022年6期)2022-05-30 08:01:40

西夏学(2020年2期)2020-01-24 07:42:42

山西省政法管理干部学院学报(2019年3期)2019-07-25 12:30:28

领导决策信息(2017年13期)2017-06-21 10:10:40

法制博览(2017年26期)2017-01-28 01:03:08

甘肃农业(2016年10期)2016-08-29 05:48:57

公民与法治(2016年22期)2016-05-17 04:20:23

华南农业大学学报(社会科学版)(2015年3期)2016-01-11 11:46:22

资源导刊(2015年10期)2015-01-31 17:36:36

首都经济贸易大学学报(2012年1期)2012-05-14 06:38:42