中国食糖进口政策演变及RCEP对糖业发展的影响

2023-11-05 15:48:35刘芷妍

广西糖业 2023年1期

摘 要:食糖是我国重要战略物质之一,食糖进口主要用于补充国内市场缺口,历来受到国家的高度重视,进口政策对国内食糖供需调控起关键作用。2021年,我国成为世界第一大食糖进口国,食糖进口情况对全球糖市走势产生的影响重大。2022年1月1日起《区域全面经济伙伴关系协定》(RCEP)正式实施,RCEP时代,我国的糖业贸易政策延续了世界贸易组织和中国—东盟自贸协定的相关规定,根据《中国关税承诺表》,税则列号1701项下的食糖产品不在RCEP减税计划范围内,维持15%配额内关税和50%的配額外关税。文章通过梳理历年食糖进口政策的演变,重点分析RCEP对我国糖业供给、消费及产业链长期发展方面的影响,进而对政府、行业和企业等主体如何把握RCEP红利与挑战提出建议。

关键词:食糖;RCEP;区域经济;进口糖;糖浆;贸易自由

中图分类号:S566.1;F752.61 文献标志码:A 文章编号:2095-820X(2023)01-0036-05

0 引言

我国的食糖消费市场由国产耕地糖与进口加工糖共同组成,且进口糖数量占据了全国总消费量的1/3。近年来,我国食糖进口数量呈逐渐攀升态势,2021年首超印尼成为全球最大食糖进口国,全年进口量达567万t,为历史最高水平。随着国内外糖市进一步接轨,中国糖业发展的情况对全球糖市也产生越来越重要的影响。RCEP降低的贸易和投资壁垒一方面有利于中国的对外经贸合作开展,一方面也使其他签约国具有比较优势的产业和产品对中国造成冲击。中国制糖产业长期以来因生产成本高而不具备国际竞争力,RCEP时代将面临自身比较优势下降及外部冲击等双重压力,需提前做好应对措施。

1 中国食糖进口政策演变及其影响

1.1 食糖进口政策演变

自由贸易协定对食糖生产、消费和贸易具有举足轻重的影响。全球食糖年产量约1.7亿t,各国生产的糖大部分用于其国内消费,国际贸易量约占总产量的30%。其中1/3受政府双边协议支配,其余2/3是自由贸易,大部分发生在长期双边协定或优先条款之下,这就形成了食糖商品率高但自由贸易量小的局面。自由贸易对食糖的影响重大,大多数国家通过设置各种贸易壁垒以达到保护本国食糖工业的目的,或是启动出口补贴政策增加或保持该国在国际食糖市场的份额。食糖生产补贴及各种贸易、消费扭曲政策对食糖贸易的影响,是一直以来备受关注的问题[1]。

2001年12月11日,我国加入世界贸易组织(WTO),在货物贸易和服务贸易方面做出了与发达国家成员相当的众多承诺[2]。近20年来,我国的食糖进口管理政策也主要以加入WTO时的承诺为背景:对食糖进口实行关税配额管理,1999年发放的进口食糖关税配额为160万t,5年内配额数量每年增加5%,即到2004年的进口食糖关税配额增长至194.5万t。配额内的进口原糖和白糖关税分别从20%和30%降低为15%,配额外进口关税将从2004年的76%降低到50%(表1),同时打破国家对食糖进口的垄断。

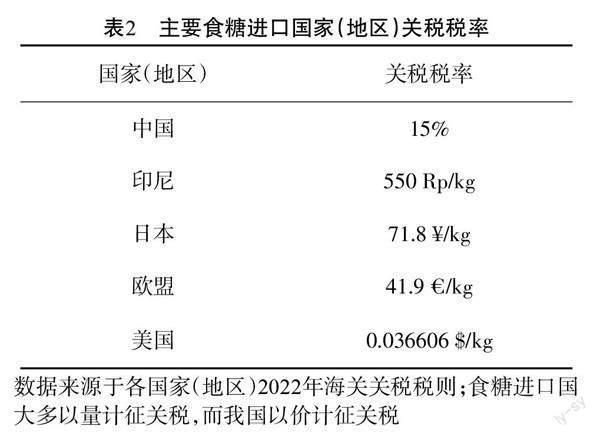

加入WTO后,我国对货物和服务市场进行了实质性开放。制成品平均关税税率从14.8%降至7.4%,比加入WTO时的承诺低2.8%;开放了近120个服务部门,比加入WTO时的承诺多出20个,中国的食糖市场开放程度也远高于WTO成员国的平均水平[3]。进口关税配额194.5万t约占我国国内最近5年平均消费量的13%,远高于WTO《农业协议》“发达国应给予的进口准入机会为不低于基期国内消费量5%”的规定。配额内关税税率15%和配额外关税税率50%,远低于WTO 135个成员国(地区)97%的平均关税水平(表2),且无进口数量限制。

加入WTO后,中国积极参与自贸区合作。截至2021年末,已分别与东盟、韩国、巴基斯坦、澳大利亚等19个国家(地区)签署自贸区协定,食糖的贸易自由化进一步扩大。根据《中国—东盟全面经济合作框架协议货物贸易协议》,2005年7月1日起中国—东盟自由贸易区正式步入降税进程,7000多种正常产品的关税5年内将大部分将降至零,同时各国可以保留不超过400个税目的敏感产品。在中国—东盟自由贸易区贸易谈判中,国家将广西等食糖主产区的利益和发展纳入了考虑范围,因此将糖作为敏感产品保留下来,不参与降税计划,即从东盟国家进口食糖(税则号列为1701)实行的关税标准为配额内关税15%,配额外关税50%[3]。同时,根据《中国对东盟成员降税表》,从东盟国家进口糖浆等产品(税则号列为1702)的关税将从2005年的31%逐步降至2010年的0。

2014年11月1日,商务部将进口关税配额外食糖纳入自动进口许可管理,中国糖业协会组织原糖加工行业自律。2016年9月22日,应广西糖业协会申请,商务部对进口食糖启动保障措施立案调查。2017年5月22日,海关关税税则委员会根据商务部的调查结果对进口食糖产品采取保障措施,对关税配额外食糖进口加征保障措施税,实施期限为3年且实施期间措施逐步放宽,2017年5月22日至2018年5月21日税率为45%,2018年5月22日至2019年5月21日税率为40%,2019年5月22日至2020年5月21日税率为35%。2020年5月22日,食糖进口保障性关税到期,配额外关税恢复至50%;同年7月,配额外食糖进口纳入大宗农产品进口报告管理,有利于发挥进口监测预警功能,同时食糖进口的管控有所放松[4]。

1.2 中国进口政策对糖业影响分析

1.2.1 食糖进口量波动增加

食糖贸易政策的变化带来食糖及糖浆进口量的直接变化。根据海关总署数据,2000—2010年我国的食糖进口量为64万~176万t,关税配额内的额度均有剩余。随着国民生活水平提高,食糖消费需求增加以及国内原糖精炼产能逐步提升,我国食糖进口量快速增加,彻底改变了国内糖市的供应结构[4]。

2011年,我国食糖年度进口量首次突破200万t,为291.94万t。2012—2014年,食糖年度进口规模分别为375万、455万和349万t,呈逐年快速增加趋势。2015年,我国食糖进口量达到485.95万t,创下历史新高。在保障措施关税实施之后,我国食糖进口恢复平稳,2017—2019年进口规模分别为229万、280万和339万t。

2020年7月开始,我国月度食糖进口量骤增,2020年食糖年度进口量达527万t,超越印尼成为全球第一大食糖进口国;2021年,我国食糖进口量为567万t,再创历史新高(表3)。

1.2.2 国内食糖自给率下滑

WTO糖业承诺的实施与区域自由贸易协定的签署对于我国制糖产业产生负面影响,具体表现为糖料种植面积减少与产糖量下降。2012年开始,因受低价进口糖冲击,我国食糖销售价从6000元/t以上一路滑落至4600元/t,糖企亏损严重,糖料收购价的降低挫伤了糖农种蔗积极性,导致糖料种植面积大幅减少。以广西为例,甘蔗收购价由2011/2012榨季的500元/t下跌至2014/2015榨季的400元/t,同期,种蔗面积由约103.73万hm2减少至约86.47万hm2,降幅约为16.65%。在进口糖数量增加、国产糖产量减少的情况下,使得食糖自给率从90%不断下降至近年的70%左右。

1.2.3 国内食糖消费量增加

在经济发展和糖价下跌两方面作用下,贸易自由化促进食糖消费增长,2001年以来,我国食糖消费量增加了200万~300万t。食糖作为工业消费和民用消费的必需品,在国民经济中具有不可替代性。中国的经济发展对食糖消费,尤其是对工业消费有刺激作用;民用消费在人口增长及中国居民膳食结构调整的影响下也稳步增加。国内食糖价格随着贸易自由化的深入出现缓慢下跌,食糖消费具有刚性,价格弹性较小,因此,国内消费者是贸易自由化的最大受益者。

2 RCEP中的糖业政策及其可能造成的影响

2.1 RCEP中的糖业政策

2020年11月15日,东盟10国及中国、日本、韩国、澳大利亚、新西兰共同正式签署了《区域全面经济伙伴关系协定》,标志着全球规模最大的贸易协定正式达成,相关条款于2022年1月1日开始正式实施。RCEP时代,我国的糖业贸易政策延续了WTO与中国—东盟自贸协定的相关规定,根据《中国关税承诺表》,税则列号1701项下的食糖产品不在RCEP减税计划范围内,维持15%配额内关税和50%的配额外关税。

2.2 RCEP对中国糖业发展可能造成的影响

2.2.1 食糖自给率或进一步下降

虽然食糖进口关税税率维持不变,根据前文贸易自由化对糖业的影响分析,可以预判RCEP的进一步开放将带来食糖进口数量和节奏上的改变,以及对糖料等无比较优势的产品产生负面影响。RCEP的签约国拥有全球近30%的人口,创造了全球约 32%的GDP、超过50%的国际贸易额和近40%的外商直接投资。同时,RCEP 的开放水平已超过WTO,RCEP的签署对于全球、亚太区域、中国乃至广西都有着深远的影响。其中,最为突出的是货物贸易自由化,超过90%的货物最终实现零关税;统一原产地规则,并将价值链核算布局延伸至签约国间;提高海关效率等其他贸易便利化舉措[5]。

2000—2021年,进口食糖占总消费量的比重呈单边上涨态势,货物贸易自由化程度越高,我国的食糖价格越趋向低廉,食糖消费量的增长也越快[1]。对企业来说,RCEP生效后最大的好处莫过于降低关税后带来的进口成本降低和出口机遇增多,有利于我国食品工业企业进一步开发国内市场与国际市场,扩大生产经营规模从而带动食糖用量增加。中国与日本首次借助RCEP达成农产品关税减让安排,日方承诺给予中国零关税待遇的产品税目占比从20%上升至近60%,其中涵盖加工食品等产品。区域经济水平不断发展提升,贸易自由化会促使糖、粮食和牛奶等无比较优势农产品的国内价格下跌,而这些产品往往具备较强的消费刚性需求,价格下跌会带来消费需求的提升。因食糖终端的消费需求上升,且国内食糖产量基本达到天花板,新增的需求部分只能通过进口来弥补,故贸易自由化会进一步降低食糖的自给水平。

2.2.2 制糖生产与农民收入均减少

区域贸易协定在促进我国产业发展和提高效率方面确实起到了不可忽视的作用,但负面影响也同时存在。市场准入的削减政策是各国国内糖价下滑的诱因,因我国的食糖市场准入门槛较低,食糖价格降低或进口竞争替代品增加将传导至产业链中上游,影响制糖企业的生产经营,糖农收入也将遭受损害。此外,农民收入增幅或小于城镇居民收入的增幅,城乡收入差距被进一步拉大。未来,我国糖料种植面积与糖农的种植积极性面临内部和外部因素挑战,城镇化建设、其他经济作物争地、人口老龄化均对糖料种植面积稳定造成不利影响[6]。

广西因具有与东盟接壤的地理属性,还有与东盟长期的经贸合作历史,是受RCEP影响最直接的地区。由于耕地资源的可得性和区域地形、土壤与水利条件限制,RCEP带来的资源要素自由流动引致区域产业结构调整,将使得不具备比较优势的糖料种植与制糖产业的劣势更加突出[7],糖价变动速度低于替代品变动速度,糖业生产被迫转型。

2.2.3 国内外市场关联度进一步加强

我国未对糖业实行高关税保护,是实行食糖自由贸易的国家,国际糖价的大幅波动是影响我国国内食糖供求关系和价格走势的重要因素;由于国内外市场的联系日益紧密,中国作为全球重要的食糖买家,其采购节奏和价格也将对国际糖价产生重要影响。将郑州商品交易所白糖期货主力合约与洲际交易所(ICE)11号糖的价格进行回归分析发现,2021年以来二者呈现高度相关性,相关性系数为0.93,多次出现共振上涨或下跌现象。2022年开始,RCEP协议生效将使得食糖进口规模进一步提升或维持高位水平,国内食糖定价与产业发展的影响因素变得更为复杂。国产糖的供给与成本变化不大,国内糖价将更多受到国际糖价指引,同时食糖的金融和能源属性也使得糖价受到宏观货币政策、国际能源价格和汇率等多重因素影响,价格存在诸多不确定性。

3 对策与建议

RCEP时代,通过建立损害预警监测机制,动态观察贸易自由化对食糖产业带来的影响,通过完善食糖产业支持政策、改进产业与产品结构、对资源合理配置等方面的一系列调整,才能抑制贸易政策可能带来的负面影响。

3.1 建立食糖产业贸易预警监测机制

RCEP时代,我国对外贸易发展更加迅速,食糖产业在国际竞争中处于弱势地位,亟需建立、健全与贸易摩擦相关的产业损害预警监测机制。广西作为全国最大的食糖主产区,同时也是受RCEP影响最直接、迅速且敏感的省(区),因此在广西建立食糖产业贸易预警监测机制,不仅仅是地方性的重要任务,也具有全国范围的重要意义。

具体实施路径上,建立“企业—社会中介(商/协会等)—地方政府—商务部贸易救济调查局”的四级联动工作机制,形成自下而上的反馈机制与自上而下的指导与监测机制,切实落实广西食糖贸易救济工作机制。完善食糖产业损害预警体系,建立贸易摩擦预警工作站,促进政府、行业和企业之间的沟通与联系,监测国内外产业动态,并及时向各方发出贸易摩擦预警信息,提醒各方做好贸易摩擦应对措施。

3.2 完善糖业支持与补贴政策

在食糖贸易自由化问题上,除极少数国家外,大部分国家都不太热衷于推动食糖的贸易自由化进程。大部分发展中国家的食糖进口关税均享受WTO特殊条款待遇,糖的进口关税税率平均为97%,发达国家的平均进口关税税率高达122%,日本、欧盟等国家(地区)从量计征的关税税率水平更高。因此,很多国家通过立法,对其国内的食糖市场进行干预,从而更加严格地保护本国的食糖生产。

在贸易自由化进程中,中国的食糖生产形势不容乐观,要保证安全的食糖自给率,需进一步完善糖业的相关支持与补贴政策,以维持糖农与糖企的生产积极性。我国现行糖业支持政策主要包括糖料蔗良种良法补贴、农机购置补贴、储备糖收购目标价格、价格指数保险、进口关税和配额管理等,对于保持糖料蔗生产稳定、提高蔗农收入起到了一定积极作用,但上述政策往往是短期性的,且补贴金额总量较小,在刺激糖料生产方面的作用有限,收入支持效应也因食糖价格和糖料收购价格的持续走低而明显弱化[6]。RCEP生效后,我国食糖产业的发展环境变得更加恶劣,需要国家加大对食糖产业保护支持力度,通过完善糖业支持和补贴政策,进行贸易调整援助等多种手段应对市场开放后的冲击。

3.3 提升食糖产业竞争力

维护产业安全不能仅靠防范,提高产业竞争力更是一种以攻代守、具有长远意义的产业安全保障方式。当前,广西及全国糖业均处于转型升级关键时期,工业端过度依赖食糖产品,尚未形成产业集群优势,加上原料生产成本居高不下等客观因素使甘蔗糖业发展形势日趋严峻。针对产业发展瓶颈问题进行科技创新,农业端提高土地利用率及单位面积土地产出以降低糖料生成成本;工业端通过提高糖料资源利用率等,提高工业综合效益,积极开发或完善糖料资源多元高值化利用技术,才能提高产业市场竞争力,实现健康可持续发展。

RCEP将产生综合效应,为中国企业拓展区域经贸合作营造良好制度环境,有助于降低企业贸易成本[8],有关部门需积极引导涉糖企业学习RCEP贸易规则,延长产业链,提升产品竞争力水平,充分利用国内、国际两个市场,推动开放新格局。此外,也可鼓励加工糖复出口,国内原糖加工厂将企业过剩的加工产能转向国际市场,参与国际竞争。

3.4 坚持总量平衡,按需、有序进口

因食糖进口量的增量高于消费增速,大量进口糖涌入我国市场会造成严重的供给过剩,扰乱市场正常运行秩序,需要国家实施食糖进口总量平衡控制,助推产业发展,加强食糖宏观调控,严厉打击食糖走私,稳定国内食糖市场供给。在总量平衡的基础上,按需、有序发放食糖进口许可证,平滑国产糖与加工糖之间的不同时间段的供给高峰压力,保障糖价平稳运行。

参考文献

[1] 吴凌燕. 贸易自由化对中国各地区食糖生产与消费的影响研究[D]. 北京:中国农业科学院,2008.

[2] 霍建国. 中国加入世界贸易组织20周年回顾与展望[EB/OL]. (2021-12-08). https://baijiahao.baidu.com/s?id=1718541893032100466&wfr=spider&for=pc.

[3] 张若凡. 中国-东盟自贸区降税后糖做为敏感产品不受冲击[EB/OL]. (2005-10-20).https://news.sina.com.cn/c/2005-10-20/01437216022s.shtml.

[4] 刘芷妍,黄宋艺. 我国白糖市场多糖源竞争格局及影响分析[J]. 甘蔗糖业,2021,50(3):116-123.

[5] 陶凤,刘瀚琳. GDP超25萬亿、覆盖全球人口30%,RCEP签署,撬动全球贸易新局?[EB/OL].(2020-11-16). https://baijiahao.baidu.com/s?id=1683506400618 772067&wfr=spider&for=pc.

[6] 徐雪,马凯. 中国食糖产业扶持政策效果评估与优化[J]. 粮食科技与经济,2015,40(3):30-33.

[7] 黄季焜,杨军,Frank van Tongeren. 全球贸易自由化对中国和世界经济的影响[J]. 地理科学进展,2005(1):1-10.

[8] 中国农业大学经济管理学院课题组. 加入世界贸易组织对我国农产品贸易的影响[J]. 世界经济,1999(9):14.

收稿日期:2022-12-29

第一作者:刘芷妍(1987-),女,主要从事国内外食糖产业经济研究工作,E-mail:1147981449@qq.com

猜你喜欢

小学生学习指导(低年级)(2020年10期)2020-11-09 09:22:02

中成药(2018年3期)2018-05-07 13:34:23

学苑创造·A版(2018年2期)2018-01-23 18:50:52

小猕猴智力画刊(2017年6期)2017-07-03 09:06:31

农产品市场周刊(2017年6期)2017-03-10 20:35:37

农产品市场周刊(2017年4期)2017-03-03 19:44:54

职业(2016年10期)2016-10-20 22:04:21

中国市场(2016年36期)2016-10-19 03:34:16

中国市场(2016年33期)2016-10-18 12:10:41

农产品市场周刊(2016年37期)2016-10-17 09:52:30