基于MTM-TDABC 的A公司电脑包装纸箱制造成本核算

2023-10-23 03:13郭春东谢启博

现代工业经济和信息化 2023年8期

郭春东, 谢启博

(河北科技大学经济管理学院, 河北 石家庄 050018)

0 引言

受新冠疫情及市场环境的影响,企业想要在行业中继续保持竞争力,需要进一步降低成本,提高自身利润。降低成本的前提是如何获取当前的成本结构,并以此为依据进行生产及管理优化。因此,企业快速、准确地进行成本核算,成为企业获利的关键因素。

基于时间驱动作业成本法(TDABC),以时间为驱动因素,作为产能的衡量单位,可以简化成本计算过程。但是,如何在实际应用中获得精准的作业时间,成为TDABC 应用实施的难点。针对这一问题,本文将时间测量方法(MTM)与TDABC 结合,以A 企业为应用案例,通过MTM核算工序准确的生产时间,进而提高成本核算的准确度。在理论方法介绍基础上,结合A企业生产实际,阐述方法应用实例,并在成本核算结果基础上,对A 企业的生产管理提出优化建议。

1 基于MTM-TDABC 的成本核算方法

1.1 MTM

MTM工时赋值法通过选定编码组合得出对应的时间值。以MTM-UAS 为例,其编码系统由2~3 位符号组成,分别代表动作分类、影响因素和距离范围。编码赋值的原理是通过动作分解,匹配MTM-UAS 编码,动作编码在标准时值卡中匹配预定的时值,由此得出动作所需时间[1]。

MTM分析步骤主要通过作业信息收集、作业动作分解和动作影响因素分析,最终形成MTM时间。

1.2 TDABC

TDABC 作为ABC 成本核算方法的优化版本,在核算复杂程度以及数据要求方面均有优势。TDABC核算方法可简单概括为:总成本=成本率×时间。由此可知,TDABC 不是通过多个成本动因来定义产品的总成本,而是通过资源能力(例如:时间)来衡量指定工序的成本消耗。因此,时间是产品和服务成本分配的重要因素[2-3]。

1.3 MTM-TDABC

针对TDABC 应用中工序实际消耗时间获取困难的问题,提出一种结合MTM 与TDABC 的核算方法,此方法将每个工序的输入输出进行明确的定义,并考虑核算目标具有标准的作业工序以及明确的工艺流程。MTM结合TDABC 的核算方法流程如图1 所示。

图1 成本核算方法流程图

为了实施MTM-TDABC 方法,从A 公司的销售部门或仓储部门获取数据列表。针对产品绘制活动流程图,利用MTM分析测量每个活动的时间。然后,根据不同活动建立对应的时间方程,用来估算不同产品的活动时间。从公司的试算表里获得每项活动的间接费用,编制费用清单,计算活动的成本动因率(活动的成本动因率= 每个工序的总成本÷工序的实际产能)。最后,确定产品的成本,包括产品消耗的活动成本、原材料和其他间接费用的总和[4]。

2 应用分析

2.1 A 公司简介

A 公司是以再生纤维回收、工业及特种纸制造、包装产品定制以及产业互联网等为一体的国际化企业,其产品包括各类包装原纸、特种纸及纸板、纸箱和食品级纸塑等,被广泛用于消费电子、家电、化工、轻工和食品等消费品及工业品行业。

目前,A 公司包装纸箱产品的营业成本核算过程如下:

1)由设计人员利用秒表测时模拟出产品的组装时间来估算所需的人工工时,并根据原材料价格及用量计算原料成本,进一步获得产品的直接成本。

2)根据产线日产量及平均到每日的电费、场地费、水费和设备维护费用等,计算单个产品的间接费用。

3)将直接成本与间接成本结合,估算出相应产品单位成本。

A 公司目前成本核算方法因采用设计人员测时模拟及成本均分的方式,造成成本核算结果与实际情况有较大偏差,进而导致产品定价及生产策略制定不能做到利益最大化。因此,对成本核算方法进行优化,是公司提高利润优化生产结构的重要途径。

2.2 MTM-TDABC 应用分析

传统的核算方法测算的工时和成本不准确、不便捷,因此,将MTM 与TDABC 相结合进行成本核算。在研究初期,需确定分析周期,并收集周期内的数据。通常,公司在每个月底由会计人员进行成本核算,故考虑以一个月为一个周期进行成本核算。

2.2.1 产品种类及生产情况调研

在成本核算的生产周期内,进行产品种类和数量归纳总结,公司产线在一个周期内所生产的产品型号及对应数量如表1 所示,所有数据均来自公司仓储数据库和销售报表。

表1 产品数量 单位:件

2.2.2 产品生产工序梳理

A 公司电脑包装箱产品为兼顾质量与美观,均为彩印五层瓦楞纸箱。其生产车间工艺流程如图2所示。

图2 生产车间工艺流程

2.2.3 MTM分析各工序耗时

产品不同各工序所用时间不同。例如,内衬挡板组装工序对于不同的产品所需的时间是不同的,这取决内衬挡板的复杂程度。因此,需要为每道工序制定时间方程,根据不同变量为每道工序划分子活动,子活动又可划分为由MTM 基本元素组成,使用MTM分析每个子活动所需的时间,进而计算出整个工序所需时间。

给定工序的时间方程是区别该工序的n 个子活动的函数。

式中:T 为工序所需时间;β0为MTM分析基本工序的标准时间;βi为MTM分析得出增量工序i 的估计时间,i=1,2,…,n;Xi为增量工序的数量i,(i=1,2,…,n)。

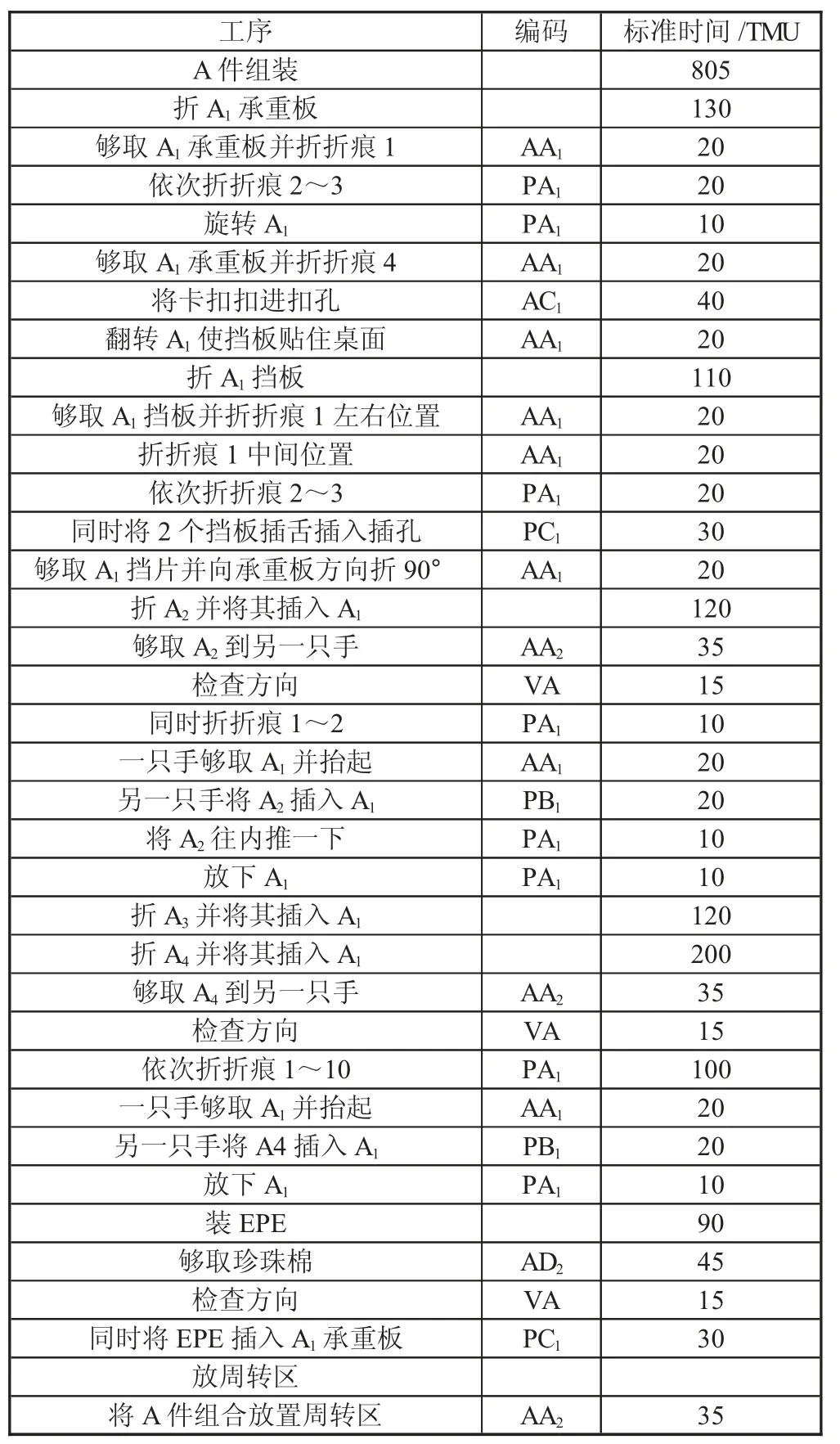

时间方程适用于标准工序,如印刷、模切和钉箱。很难为非标准工序(如返工和维修)建立一个时间方程。在MTM分析中,每一道工序都划分为不同的子活动,每一个子活动进一步划分为MTM对应的元素,将这些元素与MTM—UAS 标准时值卡中的动作相互对应,从而求出工序的标准时间。每个子活动所花费的时间=标准时值卡中对应的数值×0.036。TMU 是时间测量单位,1 TMU=0.000 01 h=0.000 6 min=0.036 s。纸箱型号P2222H 的内衬挡板组装分为4 个子类别:A 件组装、B 件组装、C 件组装和D 件组装。对于每个子活动,将子活动划分为元素,使用MTM确定标准时间。对于A 件组装,其每一项元素对应的标准时值卡中的数值如表2 所示。

表2 A 件组装MTM 时间表

A 件组装、B 件组装、C 件组装和D 件组装所需时间分别是28.98 s、31.68 s、21.06 s 和28.62 s。故纸箱型号P2222H 的内衬挡板组装所需要时间=28.98(A)+31.68(B)+21.06(C)+28.62(D)。

2.2.4 估算每项工序的总生产能力

工序的总生产能力是一个分析周期内该工序所花费的总时间,即各产品所需的该工序时间与对应产品生产数量的总和。

式中:PCA为工序的总生产能力;Ti为第i 类产品该工序的单个花费时间;Qi为第i 类产品在分析周期内的生产数量;n 为产品类型数量。

为了确定内衬挡板组装的总生产能力,使用等式(2)计算每个产品的内衬挡板组装耗费时间。计算可得,内衬挡板组装的总生产能力为2 620.8 h,印刷模切工序的总生产能力为208 h。

2.2.5 生产间接费用组成及对应成本动因率计算

确定各工序的间接费用,将间接费用进行归类,划分出不同的项目,建立月度资源消耗表,如表3 所示。

表3 A 公司资源消耗金额表 单位:元

经现场调研和查询公司相关资料,测算出周期内各间接费用的有效产能,根据间接费用月度资源消耗表与实际产能表,即可得出公式(3)以及表4。

表4 A 公司间接项目的成本动因率

式中:CR0为间接费用的成本动因率;CO0为间接费用;PC0为间接费用的有效产能。

2.2.6 根据单位时间成本动因率计算各工序成本

各工序成本按如下公式计算:

式中:CA为各工序成本;OCA为各工序间接项目所对应的消耗量;n 为间接项目的数量。

内衬挡板组装工序间接费用来源主要包括间接人工费用、电费、场地租赁费和折旧费等,该工序占地面积为600 m2、月消耗电量为5 000 kW·h、用水量为50 t,按4 h 计折旧费,计算可得内衬挡板组装工序的成本为95 660 元。

2.2.7 各工序的成本动因率

式中:CRA为各工序的成本动因率;PCA为工序的总生产能力。

内衬挡板组装工序的的总成本为98 960 元、总生产能力为2 620.8 h,则成本动因率为36.5 元/h。

2.2.8 各产品总成本计算

产品所消耗的实际能力通常以时间来衡量,即生产产品的工序所消耗的时间。使用时间方程,可确定产品每个工序所需的时间。其他成本的实际生产消耗可从产品生产工艺表中获得。

产品总成本可通过各工序的成本动因率与工序对应的实际消耗量计算得到,计算公式如下:

式中:CP为产品总成本;ACP为工序对应的实际消耗量;m 为工序的数量。

例如,产品P2222H 对应的内衬挡板组装实际时间为1 425 h,成本动因率为36.5 元/h。钉箱的实际时间为35 h,成本动因率为197.03 元/h。以此类推,可算出P2222H 的间接总成本为82 531.9 元。产品最终的成本为间接成本与直接成本之和,直接成本包括材料成本、直接人工成本等。

2.3 核算结果

在成本核算中,将MTM 与TDABC 两种方法的优势相结合,应用于A 公司纸箱生产线的成本分析,为公司的管理运营及优化提供了可靠的数据支持。

2.3.1 公司层面

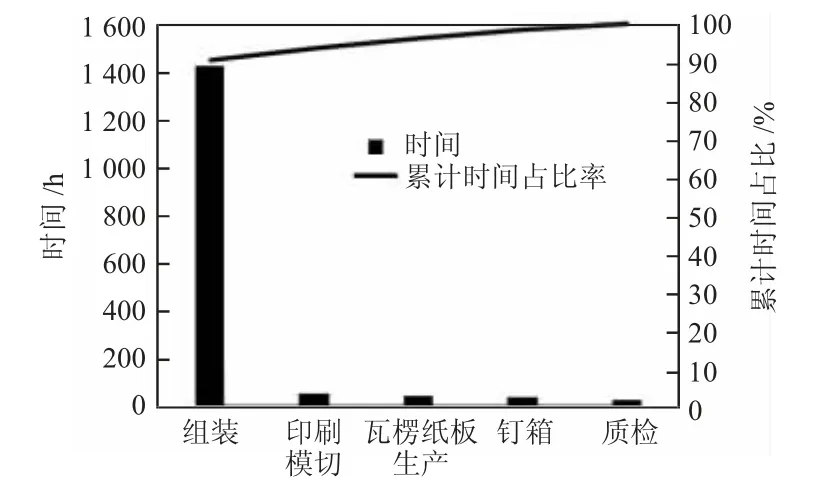

本文计算各工序实际生产能力是以一个成本核算周期内工序所花费的总时间来衡量,具体时间可通过式(2)计算得到。各工序实际生产时间及占比如图3 所示,组装为公司纸箱生产线的主要活动,要想提高生产效率,需重点关注组装工序。同时,作为生产时间占比最多的活动,组装工序的实际生产时间比MTM分析时间更多,多出的时间即为无效生产活动。

图3 核算周期内各工序总生产时间

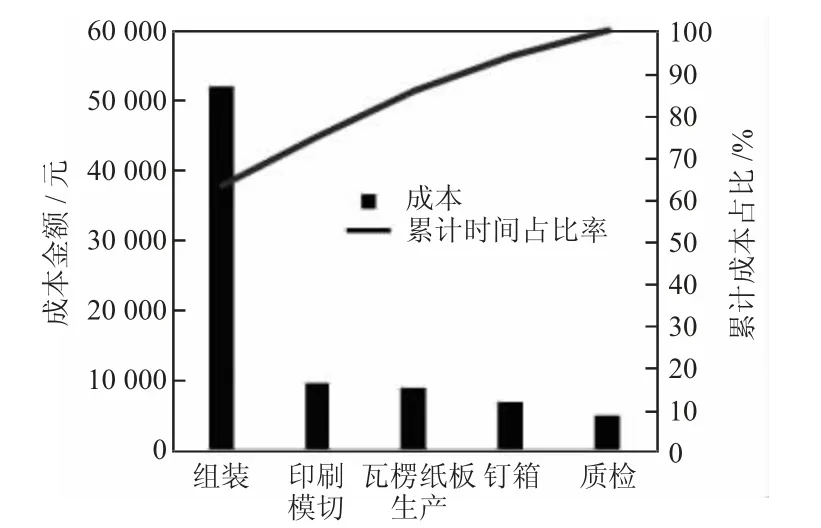

各工序成本及成本占比如图4 所示。从图中可以看出,组装工序成本占总资源成本的42%,为了提高公司盈利,必须重点优化组装工序的成本。

图4 核算周期内工序生产成本

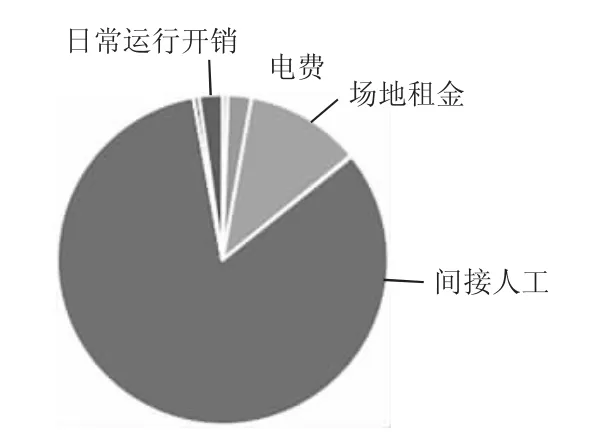

TDABC 在分析出主要工序的同时,还可以将每项工序的具体成本及相关因素进行分解。由于组装工序成本最高,故对组装工序进行详细成本分解,具体成本组成情况如图5 所示。由图5 可知,间接人工是导致该工序成本较高的原因。由于该公司产品内衬及挡板的组装为全人工手动组装工序,因此,本工序人工成本较高。

图5 核算周期内间接费用的占比

由上述分析可知,该公司组装工序为成本最高的工序,可以通过减少组装的生产时间来提高生产率,并通过优化组装工序人工的无效生产力来降低成本。

2.3.2 产品层面

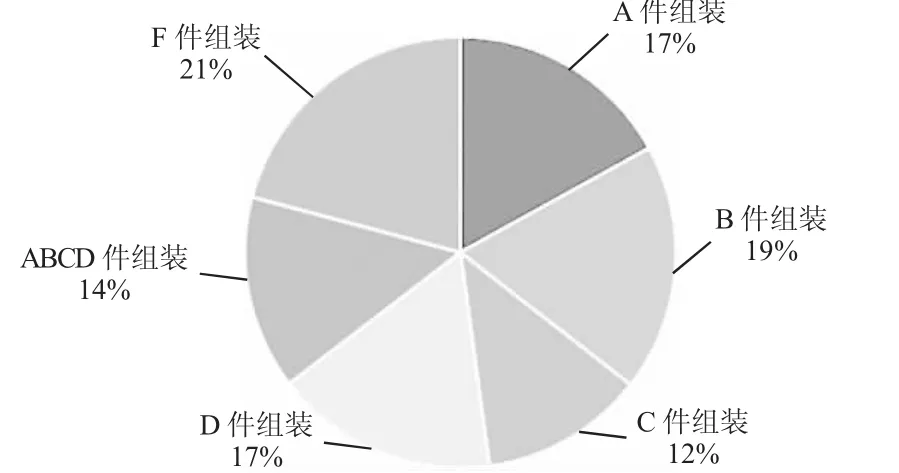

通过对P2222H 进行分析,将该产品各工序生产时间通过图6 表示。由图6 可知,组装占用了90%的制造时间。由于组装需要工人手工作业,因此,与机器设备运行工序相比,所用时间差距较大。用MTM分析手工作业,可以分析在实际生产过程中工人的无效动作,通过改善无效动作,进而达到节约时间的目的。组装1 件成品需要进行6 步操作:A 件组装、B 件组装、C 件组装、D 件组装、ABCD 件组装和F 件组装。每件组装的时间占比如图7 所示,在组装工序中,耗时最长的F 件组装也就是最终的总装。为节约总装时间,公司可以在设计上进行改进,使产品组装更加精简、快速。

图6 P2222H 各工序的时间

图7 P2222H 各工序的时间占比

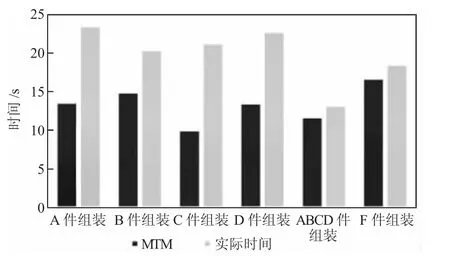

P2222H 生产中各工序的时间消耗时间与MTM计算标准时间进行对比,如图8 所示。每个活动消耗的实际时间通常高于MTM估算时间,造成此方面差异的原因是工人手工作业没有规律性,仅靠习惯去完成相关作业。因此,改进工人的手工作业习惯,可以缩短产品的组装时间。

图8 MTM 时间与实际时间对比

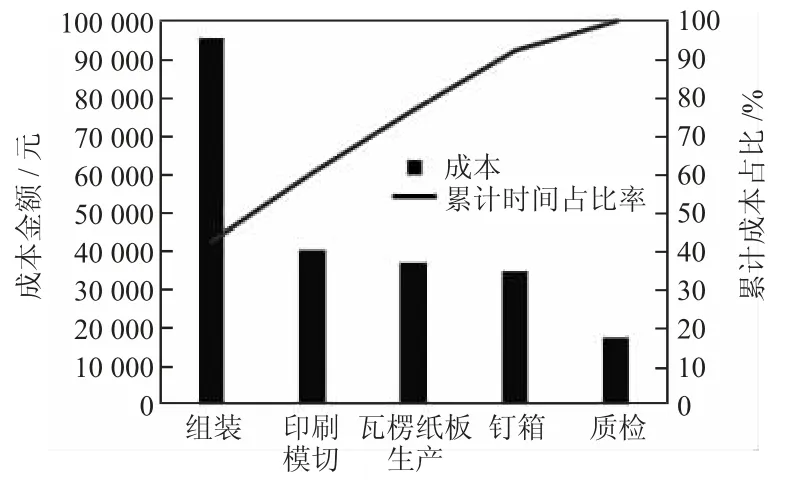

产品P2222H 各工序所消耗的成本如图9 所示,组装、印刷模切和瓦楞纸板生产占总费用的85%。与整体产线分析相似,手工作业为成本管理的重要优化方向。

图9 P2222H 各工序的费用

3 结语

以A 公司实际生产线为基础,将MTM和TDABC相结合,对A 公司电脑包装纸箱的成本进行核算,并提出成本管理优化的方向与建议。基于MTM-TDABC的成本核算方法不需要大量的数据收集,也不需要繁琐的部门协助,更贴合实际,实用性更强。

MTM 结合TDABC 的成本核算方法不仅确定了产品成本和有效产能时间,还可以迅速识别提高生产力和盈利能力的方向。以A 企业电脑包装箱产线核算结果表明,MTM 结合TDABC 分析方法同时具备TDABC 和MTM的优势,在确定优化工序的同时,识别了降低成本和提高生产率的瓶颈,可以为单个产品及公司整体提供数据分析。

猜你喜欢

中学生数理化·自主招生(2023年3期)2023-03-17

陶瓷学报(2021年2期)2021-07-21

电站辅机(2021年4期)2021-03-29

中国非营利评论(2019年1期)2019-06-18

海外华文教育(2016年4期)2017-01-20

国际汉语学报(2016年2期)2016-05-17

工业设计(2016年8期)2016-04-16

石油化工建设(2016年6期)2016-02-27

石油化工应用(2014年7期)2014-03-11

当代修辞学(2014年3期)2014-01-21