资源类企业碳信息披露研究

——以陕西煤业股份有限公司为例

2023-10-23 03:13贺斌斌

现代工业经济和信息化 2023年8期

贺斌斌

(延安大学, 陕西 延安 716000)

0 引言

我国积极参与全球气候治理,是《联合国气候变化框架公约》的首批缔约国。在第七十五届联合国大会一般性辩论讲话中,中国宣布将提高“国家自主贡献”力度,二氧化碳排放力争于2030 年前达到峰值。因此,企业进行碳信息披露是“双碳”目标下的关键步伐,一方面企业要想实现可持续化必须顺应国家的发展策略;另一方面,碳信息披露关乎企业在资本市场的回报及其企业形象[1-2]。

1 资源类企业碳信息披露现状

1.1 案例企业简介

陕西煤业股份有限公司(以下简称“陕西煤业”)是我国煤炭行业龙头行业之一,其煤炭产量全国排名第四,于2008 年12 月23 日在陕西设立,并于2014年在上海证券交易所挂牌上市,实际控制人为陕西省国资委。目前,公司主营业务有五大板块,分别是煤炭开采、洗选、加工、销售及综合利用,形成了较为完成的产业链。截止到2022 年9 月30 日陕西煤业的营业收入达到13 073 922 万元,净利润2 830 685.5 万元。

1.2 陕西煤业碳信息披露现状分析

1.2.1 碳信息披露途径分析

陕西煤业属于煤炭行业,在经营的过程中难免会造成环境污染。因此,作为环境部的重点核查对象,该公司有义务全面、明晰、及时地向信息使用者提供有效的相关碳信息。在2017—2021 年进行碳信息披露途径的具体情况如表1 所示。

表1 2017—2021 年陕西煤业碳信息披露的主要途径

从表1 中可以看出,陕西煤业每年对外披露企业有关碳信息的体系建设和环境保护的部分行动,主要披露的途径是社会责任报告和年度报告。且笔者在查阅公司资料时,发现在年报中披露的篇幅相对较少。

1.2.2 碳信息披露内容分析

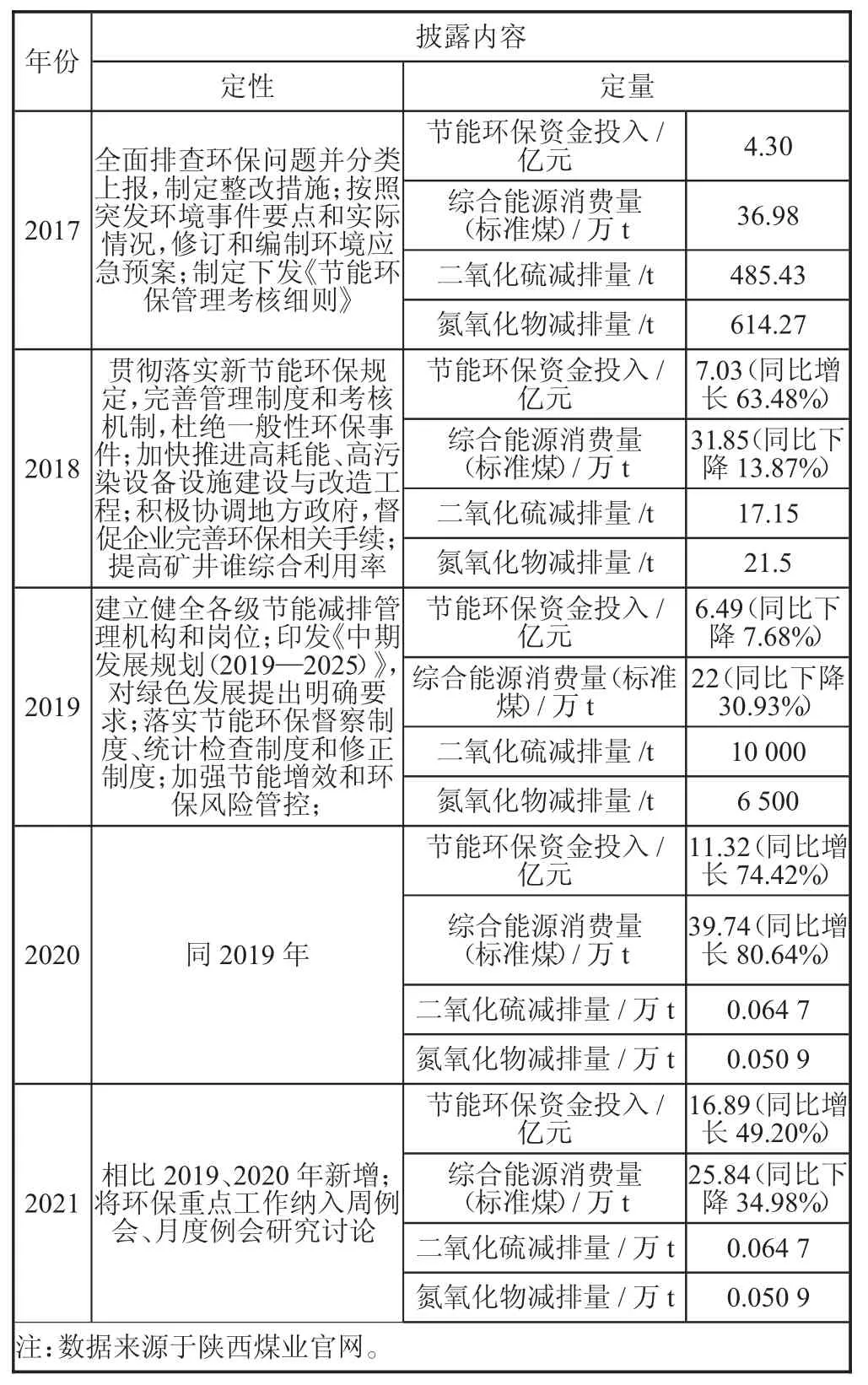

笔者整理了2017—2021 年,陕西煤业碳信息披露的主要内容,详见表2。

表2 2017—2021 年陕西煤业碳信息披露的主要内容

通过表2 得出,陕西煤业在每一年度的碳信息披露内容着重于质的方面,涉及遵守国家制定的政策、完善管理和考核制度,设立碳信息单独审计。相反,在量的方面披露的内容较少,其内容主要涵盖环境保护和节约能源等方面的资金投入、综合能源消耗量、二氧化硫减排量和氮氧化物减排量。

2 资源类企业碳信息披露存在的问题分析

2.1 碳信息披露途径不规范

从收集的数据资料来看,资源类企业的碳信息披露途径主要通过企业社会责任报告公布,相比之下,在年报中披露的信息很少。且年报中有关的碳信息并非单独披露,而是与其他项目在同一标题下体现,这样一来信息使用者很难获取相关碳信息的披露途径,即便获取到相关信息也很难充分利用起来。例如,陕西煤业在2017 年和2018 年审计中并没有对企业自身碳信息披露进行审查。

2.2 碳信息披露内容缺乏主动性

主动性是指个体或集体在完成某项任务的过程中,依靠自驱力,积极地去完成任务。而资源类企业目前所披露的碳信息很大程度上都是由于政府部门文件中所要求的,缺乏主动性。例如,陕西煤业在2017年收到证监会《关于做好环境信息披露自查整改工作的通知》后,对2017 年年度报告补充了环境信息的披露。总体来看,披露时间较晚且整体有推迟[3-4]。

2.3 碳信息披露内容缺乏可比性

不同公司的碳信息披露内容不同,使得相同行业不同企业间的可比性不强,从而很难对两家公司披露的碳信息作出准确判断。由于国家规定的核算标准中没有煤炭行业的碳信息披露,每一年度企业的碳排放绩效指标不统一,因而企业不同年份所披露的碳信息可比性不强。以2019 年为例,陕西煤业的社会责任报告中并没有披露废水综合利用率,且在2019 年的年报中披露的信息以文字为主。在有限的数据披露中,所列有关碳信息的会计准则不统一或缺失,大大降低了企业披露信息的可比性。对于信息使用者而言,缺少信息的可比性会影响他们所做决策的准确性。

3 对策与建议

3.1 改进途径

在公司碳信息披露的途径尚不规范的情况下,公司外部潜在的投资者在进行判断时,会受到干扰。为顺应时代发展,公司可以编制独立的碳足迹报告可以规范公司的碳信息披露途径。此外,政府部门可以根据碳交易市场不同行业制定不同的碳信息披露制度,专门编制报表反映碳信息变动情况。例如,中国神华建立了相对完善的节能减排体系且在子公司设置环保管理科室,单独列报碳排放清单年度报告,开创环保新思路等行为,提升了社会认可度和企业形象。

3.2 提高主动性

陕西煤业2017 年的年度报告公布后,三个月后被证监会通知整改自查,随后企业对半年报进行碳信息方面的补充。2017 年、2018 年在年报中有定量内容,而在2019 年、2020 年的年度报告中仅通过文字阐述企业每一年度在环境保护方面所遵守法律法规的情况以及公司节能减排的项目等。应对此情况,可从内外两部分提高主动性,外部:政府可以设立奖惩制度,针对披露完善和及时的企业进行表彰、给予奖励,加强企业的社会责任感,让企业认识到自身的利益和社会责任是相辅相成的。例如,增加有关环境保护方面的政府补助等;内部:企业管理层建立碳达峰学习角、学习周等,不断加强员工环境保护意识。

3.3 增强可比性

陕西煤业每年披露的数据不完全相同,在分析上市公司信息时,通常采用统一的标准来比较行业间的财务数据。为应对此现状,《证券法》可对企业碳信息披露的内容进一步完善,要求企业强制性披露的信息和规范性信息应该尽快落实。增强同行业、同企业信息可比较的强度,为企业规划大方向;企业针对公司内部财务从业人员,可与外部市场沟通,寻找碳会计学习平台,帮助提供提高其专业能力,强化环保意识,为公司提供真实的、完整的、统一的碳会计信息,以增强企业碳会计信息披露的可比性[5]。

4 结语

我国想要更好地贯彻可持续发展战略,力争2030年实现碳达峰必须要因业制宜,完善碳会计体系和碳信息披露体系。只有政府部门、企业和社会公众共同发挥作用才能推进“碳达峰、碳中和”这一伟大目标的早日达成,以及推进碳信息披露研究的发展空间。

猜你喜欢

中等数学(2021年9期)2021-11-22

当代陕西(2021年16期)2021-11-02

疯狂英语·新悦读(2021年5期)2021-06-08

当代陕西(2020年22期)2021-01-18

中国煤炭工业(2020年8期)2020-12-25

——喜迎十九大 追赶超越在陕西

当代陕西(2017年10期)2017-10-16

天津造纸(2016年3期)2017-01-15

现代企业(2015年5期)2015-02-28

教育与职业(2014年7期)2014-04-17

凿岩机械气动工具(2014年3期)2014-03-01