消费者对预制菜的认知情况研究

——基于277份线上问卷结果分析

2023-10-23 07:35金亮王希龙丁相江魏广成史鹏飞通讯作者

中国商论 2023年19期

金亮 王希龙 丁相江 魏广成 史鹏飞(通讯作者)

(1.中国社会科学院大学商学院;2.中国社会科学院大学应用经济学院 北京 102488;3.山东财经大学公共管理学院 山东济南 250014;4.中国农业科学院农业经济与发展研究所 北京 100081;5.农业农村部农村经济研究中心 北京 100810)

近年来,伴随懒人经济、“宅经济”等新型生活方式和美团、饿了么及大众点评等互联网餐饮平台的兴起,客观上为预制菜产业发展提供了市场基础和技术条件。同时,海底捞、杨国福和老乡鸡等线下餐饮品牌的兴起带动了中式连锁快餐赛道的繁荣,促使标准化程度高的预制菜成为中餐连锁店青睐的食材宠儿。2023年中央一号文件中首次明确提出“培育发展预制菜产业”,推动了我国预制菜产业进入“快车道”发展阶段。多数机构预测,至2026年我国预制菜市场规模将过万亿。

但消费者观念和宣传等因素的限制,实际中一直存在消费者对预制菜接受度高、满意度低的问题(思雨,2022),导致预制菜产销不匹配,陷入“叫好不卖好”的现实困境。作为新生事物,消费者的认可无疑是其长期发展的关键。因此,本文针对消费者对预制菜认知方面的问题展开调查分析,在此基础上提出相关建议。

1 文献综述

近年来,国内有关预制菜的研究迅速增多,但总量仍不多。在概念界定方面,中国烹饪协会(2022)给出了正式的预制菜定义及行业标准。在预制产业研究的深度和广度方面,已有研究对预制菜产业的发展现状、存在问题及未来趋势展开了深入研究,并给出了相应的发展建议。但已有成果的研究角度多是从全国层面、各省市、菜系及各产业环节或具体产品、技术等宏观和中观层面开展的,而微观层面,尤其是有关消费者方面的研究成果不多见。事实上,20世纪方便及速冻食品均可视为早期的预制菜产品,但其市场规模一直较有限,消费者的认可度不高,预制菜需求端的难题亟待破题。

已有预制菜消费者研究相对较少,其中艾媒咨询于2022年调研发现,九成左右的消费者每周购买4次以内,消费频次较低;江苏消保委发布的调查报告显示,消费者对预制菜的接受度高、满意度低;刘竞阳等(2023)的研究指出,了解程度是购买的重要因素。此外,赵鑫(2023)发现,性别、年龄、学历及宣传因素对消费者购买意愿有影响。同时,韩羽彤(2023)的研究证实消费者购买预制菜频率与购买外卖频率有关。

综上来看,涉及预制菜消费者问卷分析相关成果的样本地区及容量、问题、选项和指标体系的设置均有所差异,使其结论不一但各有千秋,研究丰富度有待进一步加强。因此,本文采取线上问卷调查的方式,就预制菜相关问题开展消费者调查,分析问题并提出建议。

2 问卷介绍及数据来源

2.1 问卷介绍

消费者对预制菜的需求情况不仅受价格、收入、偏好等因素的影响,其购买行为还受到个体、家庭、环境诸多方面的影响。而且,预制菜是非成品食物,因此消费者在购买时会考虑保质期、安全、营养、储备需求及便捷性等因素。同时,预制菜属于速食食品,消费者的购买行为与个体及家庭饮食烹饪习惯和工作情况有关。此外,预制菜还是一种新型食品,消费者的认知因素,如对其的担忧和了解程度等情况会影响其购买行为。因此,本问卷就这些方面设置问题和选项。

具体而言,本问卷设置个体和家庭特征、工作特征、饮食消费特征、烹饪水平及预制菜五方面的问题(见表1)。

表1 调查问卷问题设置情况

2.2 数据来源说明

本次调查主要通过问卷星链接线上发放问卷的形式,面向济南、北京及山东临沂的消费者进行调查,最初得到360份线上消费者问卷,后经剔除IP属地不同及回答时间过短的问卷,最终得到有效问卷277份,问卷有效率约为76.94%。

3 问卷数据结果分析

3.1 样本数据描述性统计分析

从被调查者特征来看:(1)性别方面,男女比例较均衡;(2)被调查者群体整体较年轻,其中18~30岁的群体占比33.21%,31~40岁占比27.08%;(3)家庭规模多为三口之家,3~4人的家庭占比33.94%;(4)职业方面,企业职工占比最高,约44.04%;(5)工作时间偏长,不仅有47.29%的人每天工作时长为8~10小时,还有16.25%的人工作时长为10小时以上;(6)月收入水平中等偏下,多数被调查者月收入约在5000元以下;(7)学历较高,接近一半的被调查者有大学以上的学历(见表2)。

表2 样本描述性统计情况

3.2 预制菜相关问题结果分析

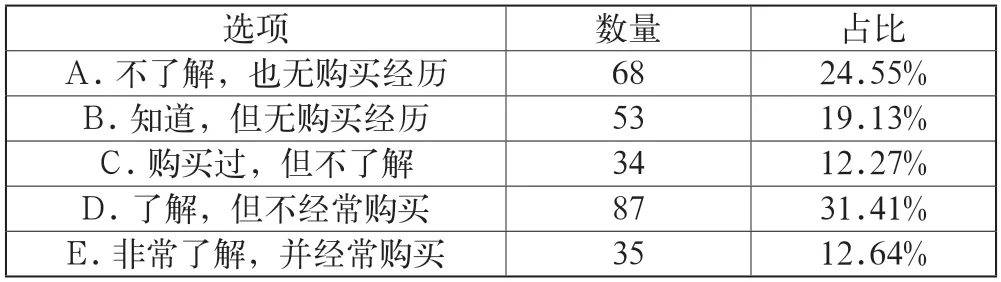

从被调查者对预制菜的了解及购买情况来看,87.36%的人很少或未购买过预制菜,经常购买预制菜的人占比仅12.64%。从了解程度来看,44.05%的人了解预制菜,这一比例远低于购买过预制菜的人的比例。同时,有24.55%的人既不了解,又无购买经历。从满意度来看,整体满意度并不高,表示满意的人仅占29.24%,表示非常满意的占比仅5.78%。从接受度来看,近70%的人表示较能接受,不能接受的人仅不足十分之一,还有约25%的人表示中立,这体现了预制菜消费端“叫好不卖好”的现象(见表3)。

表3 被调查者对预制菜的了解及购买情况

从被调查者对预制菜的关注点来看(多选题,见图1),最受关注的是口味(66.06%)、营养(61.37%)、新鲜度(55.6%)及便捷性(49.82%)四方面,而消费者对外观(29.96%)和价格(37.91%)的关注度较低。

图1 消费者对预制菜的关注点情况

从消费者了解预制菜的途径来看,位居首位的是线下渠道(如超市、饭店、商家促销广告),占比35.38%,其次是抖音、快手等新型平台,占比19.49%;淘宝、京东、天猫、拼多多等传统电商次之,占比18.77%;而从传统媒介如电视、报纸等途径了解的人较少,小于27%。

从目前购买预制菜的首要需求来看,被调查者最大的需求仍是制作便捷(占比36.82%)和节省时间(22.02%),因对预制菜好奇而进行消费的人占比不足13%。

从是否考虑按时储备预制食品以备不时之需(以下称储备需求)的回答结果来看,40.79%的被调查者明确表示会购买,34.66%的被调查者表示不确定,仅有24.55%的表示不会购买。由此可以看出,消费者对预制菜作为应急食品的需求较大,未来有必要开发此类产品。

在被调查者不想购买预制菜的原因中(多选题),担心食品安全的占比最高(67.87%),其次是对防腐剂、保质期有所顾虑(57.76%)和觉得口味不如现制菜好、食材不新鲜(51.26%)。此外,过半的消费者认为预制菜存在口味欠佳、品类过少的问题。

3.3 交叉分析结果分析

为进一步考察消费者对预制菜了解程度的影响因素,本文使用spssau网站的交叉分析功能,分析其他变量与接受度和了解程度之间的关系,进而得出相关结论。

在消费者对预制菜的了解程度方面,交叉分析结果显示,其与了解预制菜的渠道、购买的首要需求、接受的单价区间、储备需求几项呈现出0.05水平的显著性。

首先,消费者在预制菜的了解渠道及首要购买需求的选择方面存在差异(X2分别为26.778和31.049,p分别为0.044和0.013<0.05)。通过百分比对比差异可知,“不了解”“知道,但是无购买经历”“购买过,但不了解”“了解,但不经常购买”四类消费者中通过线下渠道了解预制菜的比例分别为67.74%、42.11%、38.89%、40.74%。同时,这四类消费者中选择制作方便的比例分别为58.06%、42.11%、61.11%、48.15%,均远高于“非常了解,并经常购买”消费者的比例。在“非常了解,并经常购买”消费者中,选择传统电商渠道的比例为40%,选择节省时间的比例为60%,均高于其他了解程度的消费者。

其次,消费者在对预制菜储备需求的选择方面存在显著差异(X2=18.803,p=0.016<0.05)。通过百分比对比差异可知,“不了解”“知道,但是无购买经历”“购买过,但不了解”三类消费者对预制菜作为储备需求选择不确定的比例分别为41.94%、57.89%、50%,高于其他了解程度的消费者。而“了解,但不经常购买”“非常了解,并经常购买”两类消费者选择是的选项比例分别为51.85%、80%,明显高于其他了解程度的消费者。

最后,对预制菜了解程度不同的消费者在对预制菜单价能接受的价格区间选择方面存在显著差异(X2=28.308,p=0.029<0.05)。通过百分比对比差异可知,“不了解”类消费者选择20元以下的比例为48.39%;“知道,但是无购买经历”类消费者选择20~30元的比例为31.58%;“购买过,但不了解”类消费者选择31~50元的比例为38.89%;“了解,但不经常购买”类消费者选择51~70元的比例为44.44%,“非常了解,并经常购买”类消费者选择71元及以上的比例为40%,明显高于其他了解程度的消费者(见表4)。

表4 消费者对预制菜的了解程度与其他变量交叉分析结果

4 主要结论

本文对277份线上消费者问卷数据通过交叉分析和描述性统计分析,主要得到以下几点结论:(1)消费者对预制菜的了解度不高、整体满意度及购买率低,但接受度较高。(2)消费者关注和追求的是口味佳、营养好、新鲜便捷的预制菜产品,担忧较多的是食品安全、保质期、添加剂、品类数量、新鲜度及口味等方面的问题。(3)消费者主要通过线下渠道了解预制菜,线上宣传推广力度有待加强。(4)消费者购买预制菜的主要需求是方便和省时,同时消费者对预制菜的储备和应急需求较为可观。(5)消费者对预制菜的了解程度与了解预制菜的渠道、购买的首要需求、接受的单价区间、储备需求等因素有关系。另外,对预制菜不同了解程度的消费者在接受的单价区间和储备需求两方面的选择差异较为明显。

5 建议及启示

5.1 启示

市场需求是颠覆性创新推动产业演化的重要因素(郁培丽等,2021)。由于预制菜产业属于食品产业,其消费者群体不但数量庞大,而且偏好迥异,其还不同于家电和汽车等耐用消费品,预制菜产品往往带有单价低、储存成本高、保质期较短等特点。因此,促进预制菜产业可持续发展的关键是获得长期、稳定、成规模的市场需求。虽然当前各地政府有关预制菜产业的规划及扶持政策遍地开花、层出不穷,但预制菜产业仅靠自上而下的产业政策推动而忽视市场需求是难以持续增长的,且盲目的扩张会恶化供给侧的竞争情况。

本文调查结果与多数研究结果虽然指出了消费者对预制菜的接受度高,但了解度、满意度及购买率低的问题,但是未深挖和分析背后的深层次原因,也未引导消费者关注自身对预制菜的潜在需求。例如,本文储备需求的题目结果显示,很多消费者还是能选择预制菜作为储备食品以备不时之需的,但是之前可能未接受此方面的信息,也未做过相关题目,其潜在需求和意识未被激发。由此可以看出,针对预制菜消费者的调研不仅要设置常见的一些问题及选项,还需设置一些新题目来引导和挖掘消费者的真实及潜在需求,在此基础上制定科学合理的专项政策及产业规划,开展产业主体间的分工及合作,加速产业创新发展。

5.2 建议

对此,本文提出以下建议:首先,全面展开预制菜相关的消费者调研及宣传工作,挖掘消费者对预制菜的真实及潜在需求,制定合理的产业政策,把握住市场机会。一是清晰责任分工和工作重点,涉及产业规划及政策制定方面的消费者调研应由政府部门牵头,组织相关专家、企业及消费者代表成立调研小组,力求调研成员具有广泛的代表性。企业进行的调研重点以消费者为主,应结合企业发展目标,自主开展,政府及第三方机构在企业调研过程中辅以协调资源、智力支撑、咨询培训服务等作用。二是完善调研过程及步骤,先要全面评估本地预制菜产业的资源禀赋基础及市场竞争优势,找到精准的自我定位,再找出全产业链中的薄弱环节和“疑难杂症”,并结合目标市场的消费者调研分析结果制定产业规划和政策。同时,在政策制定过程中,应实施以群众参与为主的多方公开听证会制度,从而保证其知情权和表达权(任丹丽,2008)。三是提高调研的频率,丰富调研主题和方法。政府及相关主体不仅要在政策和计划制定前实施调研,还应针对产业发展中出现的意外事件和现象及政策实施的效果进行主题调研,从而发现新的市场机会、消费者潜在需求、产业发展障碍和政策执行偏差。同时,应避免就同一主题反复调研,而要在调研设计和问卷内容上力争全面性和科学性。市场类调研可以采用调研的11个步骤及询问法、观察法、实验法等科学方法,以提高调研效率(朱勇志,2010)。

其次,加强预制菜的科普宣传及解读工作,消除消费者在预制菜购买及认知方面的各种障碍因素。一是针对消费者对预制菜了解程度不高和食品安全方面的担忧等问题,开展全国范围内公益性的科普工作,制作相关广告及纪录片,在不同线上线下渠道进行投放。二是针对购买率不高的问题开展促销和产品推广活动,如在城市便利店及写字楼等办公区免费投放预制菜无人售货机的方式进行推广试验,并给予消费者定向消费券的方式鼓励其购买,同时在网上利用网络主播带货及电商平台等开展促销活动。

再次,加强科技创新及应用,补齐产品短板,全面提升预制菜产品及服务质量,开发新型预制菜产品。针对消费者满意度低的问题,在消费者调研的基础上,一是通过科技解决产业短板,如在食品安全方面研究将辐照工艺引入预制菜加工环节保障食品安全,建立食品可追溯监管体系,开发安全可降解环境友好型的预制菜包装材料等手段提升产品质量,二是针对特殊群体开发新型预制菜产品从而开辟细分市场机会。可从大型食堂、团餐等方向入手,开展生产、运输、销售以及包装回收一站式的定制化、订单式服务,建立售后服务体系,提升服务质量。同时要加快各传统菜系、地域特色、家乡味道等特色预制菜产品的创新,并针对医院、养老院等特殊群体的饮食需求研发绿色、健康、营养以及全程可追溯的预制餐新产品。

最后,创新预制菜政策供给形式。比如,设立预制菜产业发展专项基金,用以支持第三方消费者调研活动及数据库的建立等,各地针对各特色菜系可以设立产业发展基金,用于支持一些关键科技的研发、人才培养及产品创新活动等。开发预制菜产业食品安全保险及企业安全生产责任保险等消费者权益保障型金融产品,切实保障消费者食品安全权益。

猜你喜欢

烟台大学学报(自然科学与工程版)(2021年4期)2021-10-14

人大建设(2019年2期)2019-07-13

人大建设(2018年10期)2018-12-07

中国建筑装饰装修(2017年1期)2017-02-13

红土地(2016年9期)2016-05-17

当代教育理论与实践(2015年9期)2015-03-30

创新作文·初中版(2015年1期)2015-03-11

创新作文·初中版(2014年5期)2014-07-18

统计科学与实践(2013年5期)2013-06-30

网吧世界(2009年1期)2009-02-26