新发展格局下对外开放与市场一体化水平测度分析

——以长三角地区为例

2023-10-23 07:35蒋淑雯

中国商论 2023年19期

蒋淑雯

(中国计量大学 浙江杭州 310018)

改革开放以来,外向型经济为我国经济发展提供了强劲的动力,然而近年来中美贸易摩擦、全球新冠疫情等事件,对我国对外开放进程造成了一定的影响。因此,2020年党的十九届五中全会提出了构建国内国际双循环相互促进的新发展格局。在这样的政策背景下,我国在积极提升对外开放水平,发展高质量对外开放的同时,积极推进国内区域协调发展战略,目前已形成包括长三角地区在内的五个重大战略为引领的区域协调发展战略[1]。

面对“双循环”新发展格局提出的新要求,为构建全国统一大市场出力,作为我国开放程度最高、最具有经济活力的地区——长三角地区被赋予了重要的战略地位。在新发展格局下,长三角地区需要在推行更高水平对外开放、打通国际大循环的同时,进一步加强对内开放,推动区域市场一体化建设,畅通国内大循环[2]。基于此,本文以发展国内大循环带来的市场一体化与构建国际循环带来的对外开放为研究对象,对长三角地区各城市对外开放与市场一体化水平进行测度。对长三角地区对外开放及市场一体化历程及现状的进一步了解,将对各级政府制定对内区际开放与对外开放相关政策有重要的参考意义。

1 对外开放、市场一体化测度方法与指标选择

1.1 对外开放水平测度方法与指标选择

本文采用改进熵值法对长三角各城市对外开放水平进行测度。熵值法是一种客观的赋值方法,参照物理学中熵值的原理,以指标离散程度大小衡量其对综合评价的影响程度,从而确定各个指标的权重。在标准化步骤中会出现0、1两个极端值使得熵值法无法进行,本文参考林同智等(2015)的平移方法,采用信息损失容忍度以固定熵值法修正范围,保证数据信息的完整性,在测度过程中取信息损失量容忍度为0.02[3]。

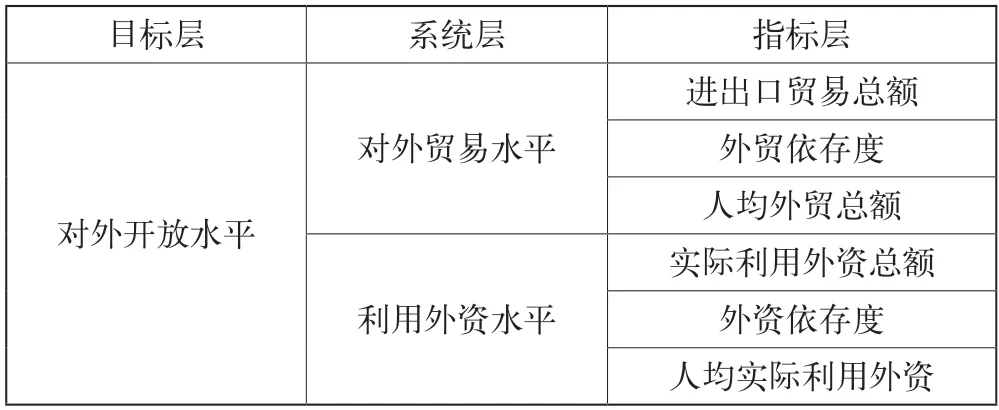

在借鉴相关研究成果的基础上,结合对外开放的内涵,充分考虑指标集合构建的科学性、可得性及可比性原则,本文从对外贸易水平、利用外资水平两方面共选取6个指标构建对外开放水平综合评价指标体系,如表1所示。

表1 对外开放水平综合评价指标体系

1.2 市场一体化水平测度方法与指标选择

本文构造的市场一体化指数由商品、劳动力及资本市场一体化指数构成。商品市场一体化指数测算参考桂琦寒等(2006)[4]的研究,选取各城市统计年鉴中所有16种分类商品零售价格指数,使用价格法测算商品市场分割指数,再通过盛斌和毛其淋(2011)[5]提出的方法,将商品市场分割指数转化为商品市场一体化指数。劳动力市场一体化指数参考陈红霞和席强敏(2016)[6]的做法,以城镇单位职工平均工资为基础,使用绝对偏差值衡量,为剔除物价因素影响,利用居民消费价格指数对平均工资进行平减。资本市场一体化指数采用胡志勇等(2013)[7]的做法,以人均固定资产投资额作为资本流动的衡量指标,在一定程度上区域内资本流动性越强,意味着资本市场一体化程度越高。最后,参考周正柱(2018)[8]的做法,采用变异系数法确定商品、劳动力、资本三个市场的权重,最终求得市场一体化水平。

2 数据来源与说明

本文研究对象为长三角地区共41个城市,包括上海及浙江、江苏、安徽三省所有地级市,时间跨度为2015—2021年。文中涉及的所有变量数据主要来源于《中国统计年鉴》《中国城市统计年鉴》、长三角各省市统计年鉴、地方政府工作报告、《国民经济和社会发展统计公报》及政务网咨询公开信息。

3 对外开放、市场一体化测度结果分析

3.1 对外开放水平测度结果分析

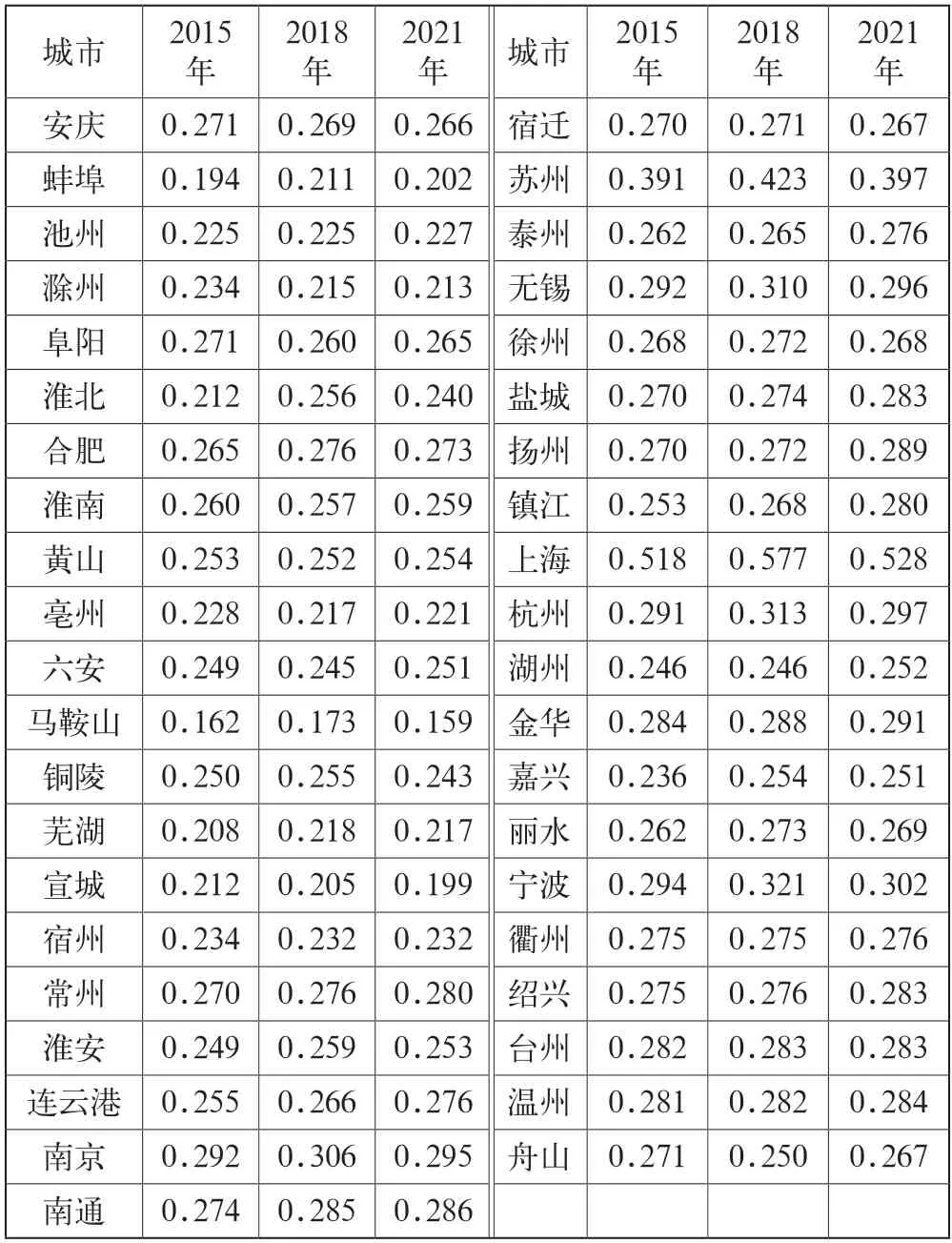

由于篇幅限制,表2仅报告长三角各城市2015年、2018年、2021年的对外开放水平。由表2可以看出,上海与其他城市对外开放水平存在较大差距,其他城市间差距较小。从时间变化来看,2015年上海、苏州、宁波、南京、无锡5座城市对外开放水平位于前5位;马鞍山、蚌埠、芜湖、淮北、宣城5座城市对外开放处于较低水平,位于末5位。截至2021年,大部分城市对外开放水平均有不同程度的提升,上海、苏州、宁波、杭州、无锡5座城市的对外开放水平均位于前5位;马鞍山、宣城、蚌埠、滁州、芜湖5座城对外开放水平较低。从省际及直辖市的角度分析,上海对外开放水平远高于安徽、江苏、浙江三省,且逐年攀升。

表2 长三角各城市部分年份对外开放水平测度结果

为了进一步探究各城市在对外开放水平上的空间分布情况,本文采用ArcGIS中的自然断点法对各个城市对外开放水平均值进行等级划分,共划分为高水平区、中等水平区及低水平区3级。高水平区仅包括上海,占比2.27%;低水平区占比43.90%,主要集中在安徽;中等水平区占比53.66%,在空间分布上呈现小范围集聚的特点,分别在安徽西部、浙江及江苏东南部集聚,进一步说明了城市的对外开放具有一定的空间联动效应,对外开放水平相对较高的区域会拉动周边地区的对外开放水平。结合空间分布来看,长三角东南部城市对外开放水平高于西北部城市,总体上呈现“东南高,西北低”的空间格局。

3.2 市场一体化水平测度结果分析

由于文章篇幅限制,表3仅报告长三角城市群41个城市2015年、2018年、2021年的市场一体化水平测度结果。由表3可以看出,各地市场一体化水平有较大的差距。从时间变化来看,2015年镇江、常州、芜湖、合肥、泰州5座城市市场一体化水平位于前5位;而上海、宿州、蚌埠、苏州、亳州5座城市市场一体化处于较低水平,位于末5位。截至2021年,大部分城市市场一体化水平均有了不同程度的提升,镇江、泰州、扬州、连云港、芜湖5座城市的市场一体化水平位于前5位;上海、苏州、金华、淮南、杭州5座城市市场一体化水平处于末5位。

表3 长三角各城市部分年份市场一体化水平测度结果

从省际及直辖市的视角来看,浙江、江苏、安徽三省市场一体化水平在2015—2021年呈明显上升趋势,而上海呈现小范围内波动的状态,并呈现明显的上升态势。本文进一步从空间分布角度来看,市场一体化处于低水平区的城市占比31.70%,主要在浙江南部小范围聚集,其余分散在安徽、江苏的个别城市及上海;中等水平区占比46.34%,主要分布在高水平区域周围,呈现出一定的空间集聚性;高水平区占比21.95%,主要集中在江苏与安徽两个省内。结合空间分布来看,长三角偏北部城市市场一体化发展水平高于南部地区,总体呈现“北高南低”的空间格局。

4 结语

2015—2021 年,长三角大部分城市对外开放及市场一体化水平有了一定程度的提升,同时在空间上存在一定的集聚效应,但近年来各城市市场一体化程度的波动较大,且仍有个别城市市场一体化处于较低水平。因此,为了发挥市场一体化对经济增长的促进作用,实现市场一体化与对外开放对经济增长之间的良性互动,长三角各个城市需要更进一步地聚焦市场一体化发展。此外,学者相关研究表明,市场一体化水平的提升在一定程度上扩大了对外开放对经济增长的边际影响[9]。但从测度结果来看,上海、杭州、南京、苏州等经济高发达城市虽然对外开放处于高水平,但市场一体化水平仍较低。因此,这类“高对外开放低市场一体化”城市需要加强与长三角城市群其他成员间在资源、技术等各方面的交流合作及流通,弱化城市间的壁垒,积极融入长三角市场一体化的建设。

猜你喜欢

数学物理学报(2022年3期)2022-05-25

美与时代·美术学刊(2022年3期)2022-04-27

数学物理学报(2022年2期)2022-04-26

华东经济管理(2021年7期)2021-07-08

数学物理学报(2020年4期)2020-09-07

数学年刊A辑(中文版)(2020年2期)2020-07-25

火花(2019年12期)2019-12-26

诗歌月刊(2019年7期)2019-08-29

人大建设(2019年12期)2019-05-21

统计科学与实践(2016年4期)2016-03-01