全球食材供应链发展趋势与中国机会洞察

2023-10-06 16:25秦玉鸣

供应链管理 2023年9期

关键词:发展机遇

秦玉鸣

关键词:食材供应链;供应链协同;贸易格局;发展机遇

中图分类号:F274 文献标识码:A 文章编号:2096-7934(2023)09-0064-12

一、引言

2023年全球食材产业链和供应链都面临着巨大的压力和挑战,同时也是机遇重构的一年。一方面,国际经贸形势依然复杂严峻,全球经济体间的博弈依旧存在,食材贸易作为全球贸易的重要组成部分,面临着多重不确定与不稳定因素。另一方面,国际区域间的合作日益凸显、多边贸易体系愈加开放,由此释放出的巨大发展潜力备受期待。积极推进全球食材供应链的协同高效建设,促进全球食材贸易的畅通有序发展,成为各国各企业共同关注的焦点话题。

二、全球食材供应链现状

下文围绕全球食材贸易格局、全球食材消费情况和部分国家食材供应链现状等三个方面对全球食材供应链现状进行剖析。

通常来说,全球食材贸易格局是指在食材贸易领域中,充当主角的国家和地区间相互依赖、竞争和合作,在一定时间内形成的一种结构或者态势。

由于国际经济环境的变化、各国政策不同以及国际分工的差异,全球食材贸易格局一直处于变化之中。此外,供需结构的变化也会使整个贸易格局发生变化。例如,中国中产阶级人群增多、消费不断升级,对高蛋白产品的需求量不断增加。消费的发展方向是以多样化为主,肉类消费变化反映的是结构性变化。如禽肉、牛肉消费的提升,猪肉消费则基本达峰。水产消费的迅猛增长,反映的是优质蛋白质需求增长。

目前,全球食材贸易格局呈现出三个主要特点。

其一,发达国家人口较少,但是土地资源丰富、且拥有先进的科学技术,因此食材产量大;其二,不发达国家人口增长快,但资源紧张,同时受制于科技和技术的限制,食材产量少;其三,贸易政策和保护政策交织,食材贸易成为国际贸易争端的多发地。

从全球角度而言,世界处于完全统一的贸易大市场,随着更多的双边贸易协定出现,都在不断地补充全球贸易版图。多元化、多样化,区域一体化格局凸显,对于食材供应链来说,出现一些区域化的供应链,会更加高效,但只有贸易全球化才能确保食材供应链稳定。

全球主流双边(多边)贸易协定或自贸区有:服务贸易国内规制联合声明倡议(WTO)、跨大西洋贸易与投资伙伴协议(TTIP)、非洲大陆自由贸易区(AFCFTA)、跨太平洋战略经济伙伴协定(CPTPP)、欧洲经济共同体条约(EU欧盟)(EU欧盟)美国墨西哥加拿大协定(USMCA)、区域全面经济伙伴关系(RCEP)、中国-东盟自由贸易区(CAFTA)、亚太自由贸易区(FTAAP)、一带一路倡议、金砖国家加强供应链合作倡议等。

以中国为核心的双边(多边)贸易协定或自贸区有以下四个。①跨太平洋战略经济伙伴协定:美国退出,包含中、日、澳等12个国家。拥有高标准贸易规则,是现阶段世界范围内高水平的自贸协定,被视为未来国际食材经贸规则、标准改革与发展的风向标。②亚太自由贸易区:全球经济规模最大、最具活力的地区,推动区域经济一体化,支持经济全球化、担负着“引领、协调”的重要使命。③RCEP区域全面经济伙伴关系: RCEP是由东盟发起和主导的区域经济一体化合作机制。RCEP生效后各个分散的“10+1”自贸协定将被整合。对完全获得货物范围做出限制;对直接运输做出限制;进口国(地区)原产地核查可能增多等。④中国-东盟自由贸易区:减少贸易壁垒和成本, CAFTA采用间接/扣减法来计算区域价值成分。 CAFTA对双边农产品贸易的推动作用明显,增长主要来自贸易创造;中国从东盟进口70%的重点产品表现出明显的贸易创造效果。

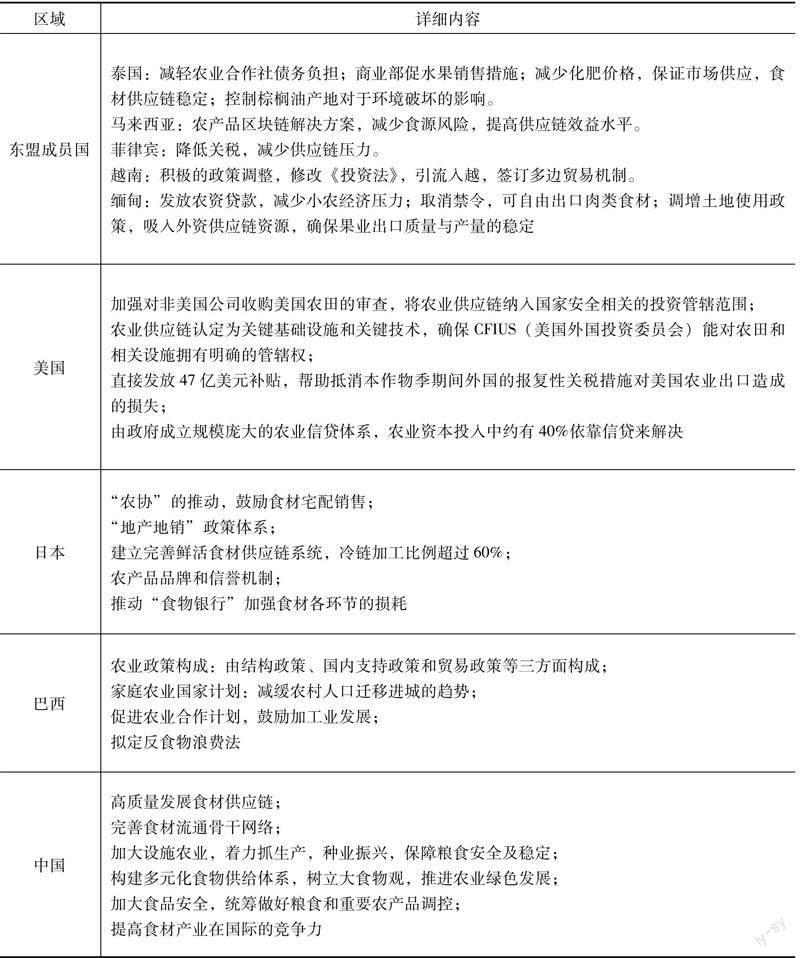

反观近五年全球各国食材贸易及供应链政策,补贴性政策、食材法治体系、食材保险及农业信贷是趋势。(如表1所示)

表1 全球各国食材贸易发展趋势

从全球农产品进出口贸易及消费情况来看,前五大农产品出口国同时也是进口国。世界不同地区不同食材品类的人均消耗量存在差异(如表2所示)。

表2 不同国家食材人均消耗量 单位:千克

数据来源:国家统计局。

根据数据对比情况,在动物蛋白消费方面,中国仍有一定的成长空间。

笔者选取了几个主要发达国家的食材产业链或者供应链、对其链条特点进行分析。

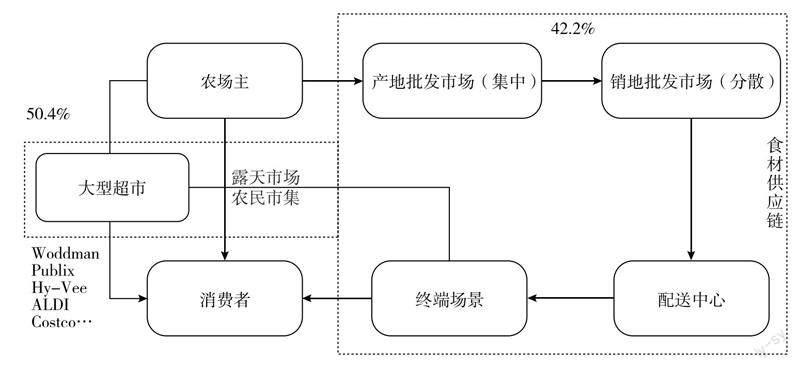

其一,美国食材产业链条(如图1所示)。其特点在于食材资源丰富(包括土地资源),科学技术非常发达,生产效率高,产能巨大,是世界最大的农产品出口國。此外,美国食材供应链的一体化程度较高,诞生了很多跨国企业,这些企业已经进入中国市场,具有非常大的优势。

图1 美国食材产业链条。数据来源:中物联食材供应链分会。

其二,欧盟食材产业链条(如图2所示)。其最大特点是拍卖交易,对比农贸市场的原始对手交易方式优点主要体现在以下几个方面:一是交易半径较大、辐射面宽;二是交易量大、有规模,交易比较公开、公正,秩序比较文明、规范;三是交货实现标准化、等级化、规格化,降低了交易成本,是一种先进交易方式(买手制)[1]。因部分食材易腐、易耗和不易久存,拍卖可以减少产销分离造成的信息不对称和不完备性,提高交易效率。如荷兰鲜花即采用拍卖的方式;再如德国,其食材产业链上中下游规模依次扩大,集中度相对较高。

图2 欧盟(EU)食材供应链产业链条(以荷兰、德国为例)。数据来源:中物联食材供应链分会。

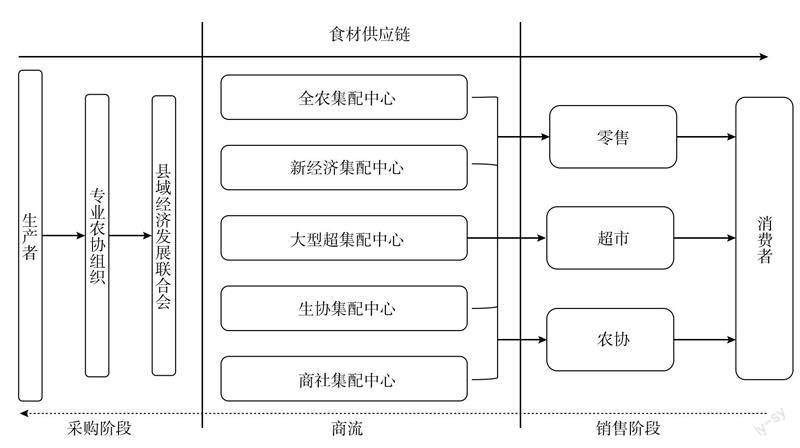

其三,日本食材产业链条(如图3所示)。首先日本人口多、土地面积少,对于食材进口依赖度比较高,也使得日本政府对于农产品和食材尤为重视,笔者到日本考察和参观时发现其农产品相关组织非常强大,如很多批发市场都是由政府参与投入的,日本政府对整个农产品的产业链供应链管控力度非常大,其产业链供应链不是完全市场化的,日本食材供应链管控精细,组织化程度高、效率高[2]。此外,农协起到非常重要的控制物价的作用,以尽量确保不会让农民受到损失。

圖3 日本(JPN)食材供应链产业链条。数据来源:中物联食材供应链分会。

基于以上分析,总结全球食材供应链现状可归纳为全球食材贸易活动频繁,食材消费需求多,主要发达国家食材供应链规模较大、集中度相对较高、标准化程度也较高,同时有较为完善的法律法规体系、监管力度较高。

三、中国食材供应链现状

数据显示,2022年中国食材总产量位居全球第一、占全球总量的1/4,消费体量也是全球第一、占全球消费总体量的1/4左右[3],如图4所示。中国食材供应链的现状十分值得关注。

图4 2022年中国食材各品类体量及消费量。数据来源:国家统计局、海关总署。

1.国家政策层面

我国政府高度重视农业及食材供应链的发展,在历年中央一号文件和政府工作报告中被屡次提及。另外,食材领域的标准化建设也在不断提升,相关国家标准、行业标准和团体标准在不断制修订和完善。

2.我国食材供应链和产业链层面

对比美国、欧盟和日本等国家的供应链和产业链可以发现,我国食材供应链链条长、参与主体多,上游的产地规模较小、标准化程度较低,下游中小客户占比较高,不管是零售、餐饮店或是便利店,连锁化率也比较低,食材产业链呈现出两头散,中间乱的局面,食材供应链头部规模不明显、集中度不高,如图5所示。

图5 中国食材产业链链条。数据来源:中物联食材供应链分会整理。

3.中国食材供应链头部企业层面

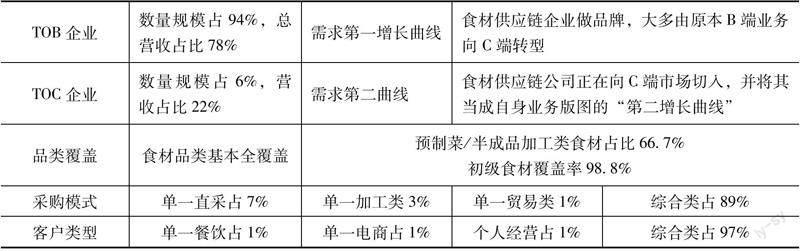

如表3所示,虽然我国食材供应链总体规模在不断增加,但头部企业占比不高。根据笔者对2022年我国食材供应链TOP100企业的相关数据分析,TOP100企业的市场份额不足10%,规模占比小,其中74家是民营企业,市场集中度低,营收体系有限,小散现状未改变。食材供应链市场集中度低,这也从侧面反映出,我国食材供应链行业发展仍具有广阔空间[4]。

表3 2022年中国食材供应链前100家企业情况

2022年TOP100食材供应链企业规模总营收1265.41亿元,同比下降15.62%。受疫情影响,业务影响程度是全国性小于区域性小于独一性。TOP1-TOP10企业业务范围均是全国性,规模化优势显现,占整体营收的65.41%,同比2021年提升了5个百分点;TOP11-TOP30营收为286.98亿元,占总营收比例主要有区域优势,华东、东北、华中西南等区域性业务能力较强,同比2021年提升2个百分点;TOP31-TOP100企业,发展侧重点不同,优势不在于规模,体现在服务客户的专一性,独一性,但抗风险能力弱,同比2021年下降了17个百分点。

4.专业性人才层面

行业从“向社会输送人才”转为“吸纳社会性人才”,彰显企业社会担当,保供、保障助力“保就业”。2022年食材供应链TOP100企业员工总数约81.25万人,同比去年吸纳了2.6万人。企业人才规模12.66万人,同比增加了1.44%。核心管理层人才达到了1.18万人。发生变化的主要有三个原因。

(1)食材加工领域逆势上扬促就业。2022上半年,全国规模以上食材加工业实现营业收入同比下降2.6%,下半年“逆势上扬”同比增长7%,就业需求增加20%,疫情期间,新建172个集约化处理中心,吸纳人才万余人。

(2)食材流通领域保供人员需求猛增。食材供应链企业积极驰援疫区,保障民生物资供应,通过调集增援力量,共计新增、调动抗疫保供人员3万余人,司机千余人,吸纳更多就业人员。疫情后借助人员优势,热度不减业务稳增,恢复很快。

(3)企业创新发展转型升级吸纳社会人才。2022年劳动力性质也在国家推进专业性人员发展的政策。《“十四五”职业技能培训规划》《技工教育“十四五”规划》等规划下发生改变。注重专业素养,解放纯体力劳动岗位。此背景下食材供应链行业企业人员架构转型,减少纯体力型人员招募。

四、国内外食材供应链龙头企业分析

中国食材供应链行业的发展起步略晚于國外食材供应链行业,结合国情,对国内外食材供应链行业的头部企业进行对比分析,有利于中国食材供应链行业企业汲取先进经验,更好地完善自身。

以美国企业Sysco与中国企业蜀海为例,对国内外综合型食材供应链头部企业进行对比分析。从相同点入手,Sysco与蜀海的运营模式基本相同,都以餐厅为核心主战场,以餐饮消费终端为主战场,这决定了供应链企业需更注重产品。此外,Sysco与蜀海围绕产品做的实质性战略规划可以体现在以下几方面:第一,加大对产品研发的投入,以保障产品的质量;第二,加大对基础设施建设的投入,如中央厨房和加工厂的建设,以保障产品的标准化;第三,加大数字化方面的建设与投入,以提升管理化水平;第四,打造自身产品品牌。对相同点进行总结,Sysco与蜀海的供应链体系均较为完善,得益于较为优秀的标准化建设与数字化赋能,食品安全和品质能够得到保障,从而为目标客户提供一体化的供应链服务。

从不同点入手,Sysco与蜀海面临的市场环境不同,Sysco所处市场环境为美国及周边国家(主要是国外),其食品标准化程度比较高;而蜀海所处的市场环境为国内,中产的复杂程度高、SKU数量多,供应链的难度大。因此,综上对不同点进行分析,以蜀海为代表的中国综合型食材供应链企业需要在注重产品研发、高行业要求标准的同时,还应该考虑到不同国家地域居民口味的差异性,寻找到最符合中国国情的标准化程度。

以中国企业千味央厨与日本企业伊藤忠商事株式会社为例,对国内外预制菜头部企业进行分析。千味央厨是郑州思念食品孵化的企业,主营业务的服务特点为定制化服务,主要目标客户定位为B端,2021 年收入 6.6 亿元,收入占比 52%,烘焙类、蒸煮类产品各占20%左右。千味央厨2022年营收14.89亿元,预制菜销售额同比增长101.23%。千味央厨的业务范围广泛,涉及产品联合研发,客户群体也逐渐向农批市场等零散型客户触及。伊藤忠商事株式会社是日本最大的供应链企业,主要以商流为主,主要项目出资顶新集团控股公司——顶新(开曼岛)控股有限公司,该公司是中国大陆及台湾地区食品与流通业最大的企业。向拥有康师傅,全味,德克士的中国最大食品集团顶新集团出资,展开各领域的合作。出资山东龙大食品旗下的龙大肉食品有限公司,强化产品生产,构建安全放心的食品流通体制。子公司:Japan Nuteition,都乐国际控股有限公司,株式会社日本ACCESS,China Foods Investment Corp。关联公司:不二制油株式会社,株式会社全家,EGT,ICT(美国),山东龙大肉食品有限公司。伊藤忠商事株式会社于1950年上市,发展较早。同样,日本的预制菜行业发展也起步较早,截至2023年,日本预制菜市场2B和2C的占比已经达到1∶1,较为均衡,而中国预制菜市场2B和2C的占比为8∶2,2C端占比较低。

从相同点入手,千味央厨和伊藤忠商事株式会社都以产品为先,注重产品品质和研发;对品牌建设的投入较大,打造自身差异化竞争的核心竞争力。

从不同点入手,千味央厨与伊藤忠商事株式会社的核心竞争力不同。千味央厨以单品为主打造自己的产品核心,以面制品为主进行延伸,和中国市场其他品类相比,具备自身的差异化,这也使得千味央厨在2023年一季度保持了30%以上的利润增长。反观伊藤忠商事株式会社,其核心竞争力在于因日本极度依赖进出口贸易所导致的“产商融”相结合体制。伊藤忠商事最大股东为日本主信托银行的信托账户,持股比例为 15.41%,虽然伊藤忠商事株式会社的“产商融”相结合的体制中国预制菜企业无法复刻,但深究其根本原因,在于企业核心竞争力的打造,而这是中国预制菜企业可以借鉴之处。

对上述国内外食材供应链头部企业对比分析进行总结,中国食材供应链企业的发展主要受到中国食材供应链体系庞大影响。中国食材供应链仍存在以下问题亟需解决。

从上游进行分析,中国以小农经营为主导致产地生产分散,企业难以实现集采或产地直采。实现集采或产地直采需要依靠庞大的供应链公司做支撑,供应链公司应具备优秀的整合能力。

从中游进行分析,中国食材供应链的流通环节多,链条长,有多级批发商,过长的供应链条造成资源浪费,其原因在于供应链上每增加一个环节,就会增加流通的时间和成本,食材具有一定的时效性,超过一定时间,会造成农产品食材的损耗增多,特别是生鲜农产品等,更为明显。此外,链条越长带来的监管难度也就越大,容易留下安全隐患。截至2023年,我国农产品食材流通渠道以农批市场为主,这就出现了多级批发商的现象,增加了链条长度的同时,使得下游与中游对接混乱,难以监管。

从下游进行分析,由于中间流通环节以农贸市场为主,70%的农产品食材从农批市场流入销地,销地分散,整合难度高。上述问题也是中国食材供应链下一步发展的机会所在。

五、全球食材供应链发展趋势

全球食材供应链未来发展将呈现出以下趋势。

(1)食材进出口贸易需求旺盛,发展潜力巨大。因为中国人口众多,地大物博,对于食材进出口总量基数较大,随着我国经济的不断发展,生活水平的不断提高,人们越来越重视生活的品质,在饮食结构上也在逐步变化,农产品食材的需求也在不断的变化,根据今年的饮食结构现状来看,中国消费者正逐步减少对于粮食的依赖,增加了对多品类食材的需求。每年一度的上海进博会,涵盖了全球食材的展览与销售,几乎每年皆是爆满,一些南美国家的食材在展会上颇受欢迎。此外随着“一带一路”的不断深入合作,一些绿色、有机等高质量的食材也颇受我国消费者的青睐,也在持续“搬”到家庭餐桌上,我国对于高质量食材的需求量将日益增大。

(2)未来食材供应链的国际竞争将会加大。随着消费者对食材品质要求的提高,食材供应链企业需要有思想上的转变,例如,从农产品食材的产量是否能够满足消费者需求转化为质量能否满足消费者需求,正逐步实现从数量到质量的转变。

(3)食材供应链的产品结构将持续调整。预测未来全球食材需求增长较快的是畜产品、海产品、水果等品类,因为消费者饮食结构正在发展改变。

(4)食材供应链将顺应区域经济一体化的发展趋势。未来区域经济一体化在食材贸易中将占重要的地位。例如在2023年一季度,东南亚的食材产品发展迅速,在这个背景下,预测会诞生出一批具有超强国际供应链能力的食材企业。

(5)食材供应链行业的标准化程度将持续提高。全球食材贸易一定会围绕标准化来进行调整,标准化程度的提高意味食材供应链成本的降低。食材供应链行业的规模巨大,如何降本增效将是全球食材供应链发展需要长远考虑的问题。

(6)食材供应链的渠道将扁平化发展。食材供应链的链条越长,成本越高,效率越低。渠道的扁平化发展将对供应链能力提出更高的要求,其对企业的经济能力、数字化能力、基础设施建设、技术水平、人才水平等均有较高要求。以香港玉湖集团为例,其在冷链布局上投入资金高达150亿,同样很多海外进口贸易商同样兼顾海外仓和国内基础设施的建设。

(7)食材供应链行业将加大对于供应链相关技术的研发投入,用技术驱动智能化。例如,食材安全是食材行业需要保证的底线,把现代的信息技术、物联网技术等应用到食材供应链中,实现食材供应链的全链条可追溯,保证食材的安全。[5]

(8)食材供应链未来将实行绿色低碳可持续化发展策略。绿色经济、可持续发展是全球发展的大方向,例如我国在2020年提出要在2030年达成碳达峰,2060年达成碳中和。因此,食材供应链行业企业需要将绿色低碳可持续发展纳入到企业战略中[6]。

六、中国食材供应链发展趋势与机会洞察

对中国食材供应链未来发展的机会点做出预判。

(1)中国食材供应链行业的政策标准将持续完善。随着消费者食品安全意识的提高、行业监管力度的加大,食材供应链行业的相关政策标准及法律法规将会陆续颁布,用来保障食材全链条的品质安全。

(2)中国食材供应链将优化升级,追求更高品质。根据行业数据来看,在2023年第一季度,中国食材的消费规模达到了3.13万亿,引起了全世界众多食材供应链头部企业的关注。因此,在未来中国食材供应链需要面对来自世界各个国家的竞争,必须优化提升自身,也必然要关注食材供应链的升维,追求提质增效,这样才能在竞争激烈的全球市场中有一席之地。

(3)中国食材供应链的标准化程度将继续提升。中国食材供应链标准化水平将会逐渐与国际接轨,实现全球食材标准化水平的统一。对于食材行业必须坚持守底线、查隐患、保安全。此外,也要持续为能够做好食材的溯源工作而努力,攻克追溯难关,让行业真正做到知其来源、保其品质,保障消費者的合法权益。

(4)中国食材供应链将着力建设食材供应链品牌。中国的食材品牌建设仍存在不足,品牌建设存在诸多压力,需要金融、科技、人才等的支持,是一项长期的工作。商流助力,大力培育、支持、打造供应链创新或示范品牌企业。物流助力,大力培育骨干食材供应链品牌企业和食材产业园区建设,提高食材供应链服务质量,完善产地、销地食材流通网络。金融助力,从金融服务抓品牌建设,提高资金使用效率,推动食材产业的建设与发展。科技助力,“百亿研发,百万技术,百家争先”让技术助力农业从增量转向存量的新时代,通过数据助力产销决策,全程追溯打造品牌,与国际进一步接轨。[7]人才助力,从院校开始提供供应链人才支撑,培养专业化人才,提升人才资源储备,提高专业素养与管理化水平。

(5)中国食材供应链将提升数字化水平。数字化有连接、度量、智能三个特征。在食材领域,“连接”是高效厘清食材供应链上下游企业动向,深入分析食材产业状况,追踪食材产品溯源,掌握食材产业发展态势。“度量”是精准定位食材产业链各环节,优化、改善识别“卡脖子”问题。[8]“智能”是结合行业大数据、企业自身数据、经营模型进行自动分析、自动决策,可以将决策的失误风险降到最低。食材供应链已经实现了1.0、2.0的过渡,未来也将完成3.0甚至4.0的过渡,在未来食材供应链将实现全线路可追溯,实现订单农业,这就需要有更强大的数字化水平来支持。[9]

(6)中国食材供应链将采用绿色可持续化发展战略。绿色可持续化发展是长远发展,也是全球发展的主方向,在食材供应链行业中更是要如此,企业不能因为短期利益忽视绿色可持续化发展的重要性[10],绿色可持续发展战略正在一步步实施,如中物联食材供应链分会联合世界自然基金会呼吁,发展清洁低碳高效食材供应链的同时,关注食材本身是否森林友好、绿色可持续,呼吁要做到双管齐下。

参考文献:

[1]杨如馨.“拍卖市场”—一种先进、高效的农产品流通模式[J].经贸实践,2017.

[2]张其仔.产业蓝皮书:中国产业竞争力报告[R].北京:中国经济出版社,2021.

[3]国家统计局.2022年农产品数据汇报[EB/OL].[2022-12-12]. https://data.stats.gov.cn/easyquery. htm?cn=C01.

[4]中国物流与采购联合会.2022年中国食材供应链重点企业分析报告[EB/OL].[2022-12-27].https://mp.weixin.qq.com/s/rzNir7wSHQwAat7SCIzdiA.

[5]中国物流与采购联合会食材供应链分会.净菜加工体系现状问题及趋势分析[EB/OL].[2022-03-18].https://mp.weixin.qq.com/s?__biz=MzkxMDMyMjE2Ng==&mid=2247512662&idx=1&sn=f7f364c87249f8 1705129cdd361e9cb0&chksm=c12fc2cff6584bd9426240b444138011d863cd57894f540edec27c9992b3d3d2e3e42d1cdf5f& token=1177062750&lang=zh_CN#rd.

[6]習近平.继往开来,开启全球应对气候变化新征程[EB/OL].[2020-12-12].https://www.12371. cn/2020/12/13/ARTI1607823902774411.shtml#:~:text=.

[7]崔忠付.2022年中国食材供应链产业年会讲话[EB/OL].[2023-05-23].http://www. chinawuliu.com.cn/lhhzq/202305/23/606928.shtml.

[8]崔忠付.2023年中国食材供应链全球峰会讲话[EB/OL].[2023-05-24].https://www.xd56b.com/home/huizhanxinxi/2023/0524/25415.html#:~:text=.

[9]肖飞宇.食材供应链4.0白皮书:从1.0到4.0发展与变迁[EB/OL].[2021-07-08].https://baijiahao.baidu.com/s?id=1737776085573216361&wfr=spider&for=pc.

[10]于鑫.世界自然基金会60年宣传[EB/OL].[2023-03-27].https://mp.weixin.qq.com/s?__biz=MzkxMDMyMjE2Ng==&mid=2247521013&idx=1&sn=f5248ed414f4e8c14d6827a77f98c777&chksm=c12fe26cf 6586b7a508c5a73ce16c1e84646dbf41648ce844c67d689ae8c3a67226134caf5ee&token=1177062750&lang=zh_CN#rd.

Global Food Material Supply Chain Development

Trend and China Opportunity Insight

QIN Yu-ming

(China Federation of Logistics and Purchasing, Beijing 100073)

Abstract:It is well known that the food ingredients supply chain is currently playing a pivotal role. This transformation is significantly impacting the traditional agricultural sector and has garnered widespread attention in global trade. The pandemic has indeed disrupted the flow of food ingredients, but it has also presented new opportunities and challenges. This article conducts an analysis of the global food ingredients trade revolution. It describes the current state of global food industry development and identifies new demands and challenges for the development of the food ingredients supply chain. To contribute new insights and research directions for both academic and industrial sectors, this article conducts an in-depth analysis in four key areas: changes in food ingredients trade patterns, the evolution of foreign food ingredients supply chain development and its implications, domestic food ingredients supply chain development, and global collaboration within the food ingredients industry chain.

Keywords:supply chain of food materials; supply chain coordination; trade pattern; development opportunities

猜你喜欢

山东工业技术(2016年23期)2016-12-23

中国经贸(2016年19期)2016-12-12

现代营销·学苑版(2016年9期)2016-12-08

新媒体研究(2016年20期)2016-12-02

科教导刊·电子版(2016年25期)2016-11-16

中国市场(2016年21期)2016-06-06

商场现代化(2016年11期)2016-05-20

科教导刊·电子版(2016年6期)2016-04-19

现代经济信息(2016年3期)2016-03-24