外部环境冲击下,渣打银行的战略转型之路

2023-10-04 00:25:52邵科王明玥

现代商业银行·管理智慧 2023年6期

邵科 王明玥

2020年,渣打银行为了应对外部环境冲击,将战略重点调整为“支持我们的客户、同事及社區”;伴随着各国的疫情防控进入平稳期,于2021年、2022年两次调整战略重点,分别为“支持新兴经济的银行”以及“连接世界上最具活力的新兴市场”。

渣打银行是国际知名的大型跨国金融集团,其业务网络遍及全球59个市场。2020年新冠肺炎疫情暴发以来,全球银行业经营环境发生深刻变化,渣打银行积极调整发展战略,盈利能力和资产质量得到快速恢复。

2020年以来,由于外部宏观环境变化冲击全球银行业,渣打银行的经营受到影响。

第一,全线业务降幅明显,资产质量显著下降,战略转型迫在眉睫。2020年,渣打银行税前利润同比降幅达到56.56%;有形资产回报率仅为3%,较2019年缩水超过一半。四大业务板块全部表现不佳:企业与机构银行、商业银行、零售银行、私人银行的税前利润分别同比下降18%、57%、46%、34%;有形资产回报率分别同比下降190个基点、400个基点、620个基点、250个基点。同时,不良贷款率显著上升,由2019年的1.03%大幅上升到2020年的1.17%。

第二,亚太新兴市场经济韧性强,发展潜力巨大。2020年,渣打银行各经营地区税前利润均有不同程度的下滑,其中非洲及中东地区下降最为严重,同比降幅达到98%;东盟及南亚地区下降幅度为24%,大中华及北亚地区下降幅度为16%,体现出较强的韧性。从发展来看,新兴经济体经济发展相较于全球其他市场仍处于较好水平,特别在亚太区域,多方面因素正驱使经济较快复苏。

经过调整成效展现

第一,盈利能力增强。经过战略调整,渣打银行盈利能力快速反弹。2021年税前利润同比增长107.5%;2022年延续了反弹势头,税前利润同比增长28.06%。净资产收益率(ROE)也从2020年的低点0.73%增长至2022年的6.38%。同时,一级核心资本充足率(CET1)始终保持在14%左右,高于银行制定的13%—14%的战略目标。

第二,风险管控成效明显。不良贷款率显著下降,2021年、2022年分别为0.98%和0.96%,甚至低于疫情前水平。

第三,战略调整得到市场认可。渣打市净率PB从2020年的0.3—0.4的区间攀升至当前的0.6以上;股价从2020年的40港元左右逐步上涨,2023年最高值曾达到74.70港元,表现了资本市场对于渣打战略调整的正向反馈。

面对变化加快转型

面临经营环境的深刻变化,渣打银行在坚持传统优势的基础上,加快战略转型。

第一,战略上持续强调新兴市场的重要地位。2020年,渣打银行为了应对外部环境冲击,将战略重点调整为“支持我们的客户、同事及社区”;伴随着各国的疫情防控进入平稳期,于2021年、2022年两次调整战略重点,分别为“支持新兴经济的银行”以及“连接世界上最具活力的新兴市场”。在此战略指导下,渣打银行在亚洲、非洲及中东地区采取了一系列重大举措。2020年,提升对粤港澳大湾区的战略重视程度,新设立大湾区办公室,并于2022年升级为大湾区中心,将金融科技研发中心、分行和财富中心以及其他运营实体汇聚到一起,在创新、贸易和投资流动性方面发挥桥梁和纽带作用。2021年,将原来的“大中华及北亚”“东盟国家及南亚”两大区域中心整合为“亚洲地区”,收入贡献度达到70%,在更统一的框架下以中国为依托,大力促进亚洲内部的交易银行、贸易融资业务;将新加坡作为多个业务创新的试点区域,建立东盟枢纽,整合集团在新加坡、马来西亚、泰国和越南的子公司。到2022年末,亚洲地区、非洲及中东地区的营业收入占集团的比例累计达到了85%以上。

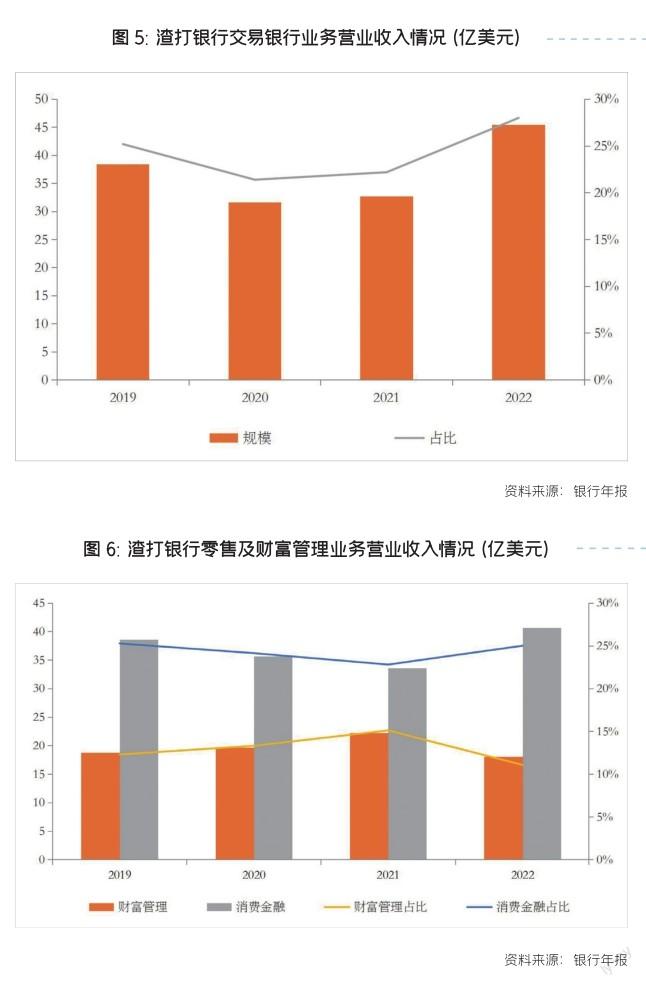

第二,加速数字平台建设,巩固全球交易银行优势。渣打银行对公业务以交易银行业务为核心,涵盖贸易金融、支付及资金业务、托管服务等。2020年以来,渣打银行顺应数字化发展趋势,持续巩固全球支付和交易业务优势,交易银行业务收入由2020年的31.6亿美元上升到2022年的45.5亿美元,对集团贡献度由21.4%上升到28.0%,均高于疫情前2019年的水平。

在贸易金融业务方面,2020年,在印度建立面向中小微企业的B2B数字平台Solv,专注于供应链融资服务,已获得印度众多中小企业的认可,并吸引到戴尔、三星等大型跨国企业的参与;将Solv推广至肯尼亚,2022年底客户数量已达23万。2021年,与中国供应链金融公司Linklogis在新加坡成立合资企业Olea,运用区块链和人工智能技术打造数字化贸易金融平台,撮合对供应链金融业务相关资产感兴趣的机构投资者和需要供应链融资的企业,提升国际贸易融资业务的效率。推出电子签名eSign并推广至超过20个国家,简化跨境贸易融资流程。

在支付业务方面,2020年,投资新加坡支付解决方案提供商 Assembly Payments,并于2021年促成其与爱尔兰全球支付平台CurrencyFair的合并,为全球客户提供跨境支付、贷款结算服务;推出Straight 2 Bank新一代7×24小时企业网银,客户可实现通过单点登录的方式,随时随地访问现金、贸易融资以及证券托管等服务,银行新产品可以更快地触及客户,新产品推出市场的时间降至8周,缩短近50%;与美国资产服务提供商Northern Trust合作,为机构客户提供加密货币托管解决方案Zodia Custody;投资区块链核心技术提供商Metaco,研究跨境资金转移的分布式账本的互操作性。2021年,与中国香港BC科技集团合作建立数字资产经纪和交易平台Zodia Markets。2022年,收购新加坡区块链支付技术公司Partior 25%的股权,提供多种货币的数字清算和结算服务,在全球支付和结算网络中部署区块链技术。

第三,聚焦大众零售和差异化的财富管理业务。渣打银行个人业务以储蓄、信用卡、个人贷款、财富管理为主。疫情暴发以来,渣打银行聚焦大众零售业务,业务收入由2020年的35.7亿美元上升到2022年的40.7亿美元,对集团贡献度由24.1%上升到25.0%,高于疫情前2019年的水平。同时,积极推动差异化的财富管理业务,2021年收入增长超13%,对集团贡献度超过20%,2022年伴随着全球资本市场疲软有所回落。

一方面,通过数字化技术革新大众零售业务。2020年,在中国香港推出虚拟银行Mox,当年就吸引6.6万名客户以及52亿港元的储蓄存款,目前已拥有40多万客户(每个客户平均拥有3.1个产品),占据了中国香港虚拟银行市场25%的份额。2021年,与新加坡金融科技公司Atome建立为期10年的合作伙伴关系,在印尼、马来西亚、新加坡和越南等10个亚洲市场推出“先买后付(BNPL)”以及数字借贷产品。2022年,与新加坡大型连锁超市FairPrice集团合作推出虚拟银行Trust,在5个月内吸纳超45万名客户,占据新加坡虚拟银行市场9%的份额;与印度尼西亚电子商务公司Sociolla和Bukalapak合作推出“银行即服务”项目nexus,为超1.7亿中小微企业以及超11亿的消费者提供金融服务。通过数字化转型,渣打银行近七成零售产品通过数字网络渠道进行销售。

另一方面,丰富私人银行、财富管理业务。渣打银行在6个地区开设私人银行办公室——中国香港、新加坡、伦敦、泽西、迪拜、印度,为全球客户提供财富管理建议。2020年,渣打银行重组了私人银行伦敦咨询中心,在新加坡推出了专注于富裕人群的开放式平台Autumn,为相关人群提供数字驱动的健康、财富和生活解决方案,帮助客户做好退休准备。2021年,推出跨境理财服务,为大湾区投资者提供闭环资金渠道。2022年,推出了Advisor Connect,通过综合财富管理案例知识库,提升不同地区财富管理部门之间的经验借鉴和联动,加强团队的咨询能力。

第四,优化组织架构,突出发展重点、提升运营效率。渣打银行积极探索组织架构改革,打破企业内部高度联系的业务及区域间的壁垒,以更快适应变化的外部环境。2021年,将之前的四大业务板块——企业与机构银行、商业银行、零售银行、私人银行整合为三大业务板块——企业、商业及机构银行(CIBB)、消费者及私人银行(CPBB)、创投部门(Venture)。企业、商业及机构银行板块由原来的企业与机构银行和商业银行合并而来,消费者及私人银行板块由原来的零售银行和私人银行合并而来。相较于原企业与机构银行、零售银行两个板块,商业银行和私人银行板块业务体量较小,将其根据客户定位分别并入其他业务板块不仅有利于银行突出战略发展重点、聚焦目标客户,而且有利于提升银行整体管理效率、减少不必要管理成本。创投部门是新设立部门,旨在通过风险投资促进商业模式创新,探索颠覆性金融技术,由原来的单独实体子公司渣打创投整合而来,提升至集团层面的单独部门,包括30多个金融科技子公司以及中国香港MOX和新加坡Trust Bank两家虚拟银行。伴随着组织的精简,渣打实施了裁员和实体机构削减计划。到2022年,在亚洲地区员工人数较2019年增长1.3%的情况下,总员工数下降了1.8%。

第五,努力营造良好的政府及公众关系。渣打银行的高级核心管理层中的成员大多拥有广泛而深厚的政府关系或背景,对银行业务经营发展起到了较好的保障、促进作用。如:集团主席韦浩思(Jose Vinals)曾担任过国际货币基金组织(IMF)货币和资本市场部金融顾问和主管、西班牙存款担保基金主席、欧央行国际关系委员会主席、欧盟经济和金融委员会成员以及国际清算银行机构投资者工作组主席等一系列职务;首席执行官温拓思(Bill Winters)受邀担任英国银行业独立委员会成员。此外,为进一步提升公众形象,渣打银行积极履行社会责任,将可持续金融作为客户价值主张的核心部分。2021年、2022年,通过可持续融资累计筹集480亿美元;发起非洲碳市场倡议(ACMI)和埃及的水、粮食及能源关系(NWFE)项目,并承诺在相关领域提供200亿美元的融资。携手英国国际计划组织在中国等6个国家和地区开展 “未来创客”公益项目,支持青年提升职场竞争力和创业成功率。渣打银行在赢得声誉的同时,也赢得了业务发展机遇。

第六,强化风险管控,提升应对不确定的外部环境的能力。不断更新风险管理框架,将更多的风险指标纳入体系。2020年,强化企业客户风险监测工具和企业风险管理框架(ERMF),预测客户行为以及与渣打的业务往来是否会对银行造成潜在风险,提升对信用风险的把控能力;将模型风险提升至主要风险类型(PRT)中。2021年,PRT纳入数字化转型风险,加大对创新资产如加密数字資产等的关注。2022年,全面升级风险管理框架,将气候风险、数字资产风险、第三方风险归为一大类风险类型——综合风险(IRT),全面加强相关管理制度;将资本和流动性本金风险类型更名为资金风险,涵盖银行账簿中的利率风险 (IRRBB),以应对当前迅速变化的货币政策环境。此外,强化合规风险和操作风险管理。2020年,推出集团行为仪表盘,由统一的行为、金融犯罪和合规职能部门(CFCC)进行审查,通过对员工风险行为的量化度量来提高不同业务、地区之间的风险管理质量和一致性。2022年,推出了GRC(治理、风险和合规)数字平台,监督跨地区、跨业务的操作风险,在更大范围强化监测能力。

责任编辑_曲玲玓

猜你喜欢

现代营销(创富信息版)(2018年2期)2018-02-10 05:20:50

High Technology Letters(2017年3期)2017-09-25 12:53:30

知识经济·中国直销(2017年7期)2017-07-24 14:12:42

中国老区建设(2016年3期)2017-01-15 13:53:21

创新作文(小学版)(2016年20期)2016-08-22 09:11:22

山东青年(2016年2期)2016-02-28 14:25:41

上海国资(2015年8期)2015-12-23 01:47:31

大众理财顾问(2015年5期)2015-05-30 10:48:04

时代英语·高三(2014年5期)2014-08-26 20:03:59

环球时报(2014-08-21)2014-08-21 12:24:31