基于灰色聚类分析的云会计服务供应商评价选择研究

2023-09-28 01:45李婵媛蔺书东

中国乡镇企业会计 2023年9期

陈 诚 李婵媛 蔺书东

1.重庆绿城致嘉房地产开发有限公司 2.重庆大学产业技术研究院 3.重庆匠道会计师事务所

一、引言

云会计是构建于互联网上,利用云计算技术和理念构建的会计信息化基础设施和服务,近年来越来越受到中小企业的普遍关注,但对于广大中小企业来说由于市场上云会计供应商较多,同时对云会计供应商的认知有限,对于他们来说选择合适的云会计服务供应商不仅是构建会计信息化成功的关键,同时也是将来取得核心竞争力的重要支撑。

近年来云会计的快速发展使其越来越受到学者们的关注。程平等提出了云会计的定义并在实施云会计应关注的要点中提醒企业应慎重选择合适的云会计服务供应商。赵子晓等研究了云会计对中小企业会计信息化的影响,并提醒企业在选择时应关注供应商的咨询服务能力、产品的质量以及信息的安全等七个要点。李倩雯等主要对云会计在中小企业会计信息中的应用进行了研究,并指出云会计服务供应商的安全技术问题将成为应用问题的关键。陈诚以云会计服务供应商ABC 公司为例运用复杂网络对云会计AIS 可信性的演化进行了研究,同时以供应商所提供的产品对可信属性进行了检验。陈桂才首先从软件供应商和用户两个角度对云会计的概念和内涵进行了剖析,在此基础上分别从对会计信息化建设和应用层面分析了云会计对各中小企业的影响,最后为中小企业选择合适的供应商提出了相应策略,提醒广大中小企业要选择高质量以及安全性较高的云会计产品,同时也要关注云会计供应商的合法合规性和咨询服务能力。周频首先从云会计平台、云会计服务商和云会计用户三个角度分析了云会计的主体架构,构建了云会计的设施机构,在此基础上分别对云会计功能和企业应用云会计目标进行了剖析,然后发现企业在运用云会计产品时存在数据迁移风险、平台整合风险以及人员操作风险等风险,最后从企业用户、政府以及服务供应商三个层面提出了相应的应对策略。

纵观现有研究,虽然云会计作为新的服务模式其研究已经得到了一定程度的发展,且为中小企业选择云会计服务供应商提出了一些关注要点以及存在的风险和相应的规避措施,但当前研究更多的是从定性的角度进行了分析,而鲜有研究从定量的角度进行分析。因此对于许多中小企业来说如何选择服务供应商仍然是棘手的问题,对于他们来说选择一种合适的评估方法就显得尤为重要。邓聚龙教授在1982 年提出灰色系统理论,后来在诸多领域得到广泛应用和发展。董玲等将内部控制评价和灰色系统理论相结合,构建了高校内部控制评价灰色聚类分析模型,通过算例分析研究表明灰色聚类分析法可以较好的应用于内控控制评价,有助于政府部门加强对高校内部控制工作的监督与决策,最后针对目前高校内部控制工作提出了配套措施建议。张道天等将灰色聚类理论应用于智能变电站功能与技术评价,结合智能变电站的技术特点对三角形白化权函数进行了改进,结合算例对比了该方法与层次分析法不同,同时也验证了模型的有效性和可行性。由于云会计是一种新的信息化服务模式,对于广大用户来说对它的认知存在一定的灰色属性。鉴于此,本文提出了一种基于灰色聚类分析的云会计服务供应商评价方法,该方法有助于中小企业根据灰色聚类分析来选择云会计服务供应商,从而作出更加科学合理化的市场决策,增强企业在市场上的竞争力。

二、建立评价模型

如前面所述,由于云会计是一种新的信息化服务模式,对于广大用户来说对它的认知存在不确定性,具有明显的灰色属性,因此可以运用灰色聚类进行评价。

(一)建立评价样本

灰色聚类分析要求建立相应灰数的白化权函数,并根据函数算出聚类对象的白话数,然后以设定的灰类进行归纳,进而识别出聚类对象所属的具体类别。映射到云会计服务供应商的评价模型中,假定对于某中小企业来说有n 个服务供应商供选择,中小企业在选择时对每个供应商有m 个关注点,每个关注点有s 种不同的评价等级,根据第i 个服务商供应商在j 个关注点的评价值xij得到服务供应商的样本评价矩阵。

(二)建立白化权函数

(三)指标标定聚类权的确定

(四)计算聚类系数

根据σik则可以得到云会计服务商供应商的聚类向量矩阵。

(五)进行灰色聚类评价

根据聚类向量矩阵,采用最大隶属原则得到第i 个服务供应商的综合评价指数为:

采用最大隶属原则失效时运用点值来进行评价。

(六)进行综合评价

若需要进行综合评价,则供应商i 的综合评价得分为:

其中tk为第灰k 类的灰水平赋值。

三、算例分析

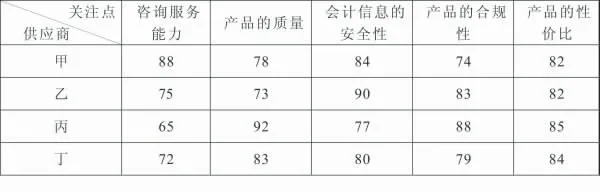

以某ABC 中小企业为例对前面所建模型进行分析说明。ABC 中小企业选择了云会计服务模式来加强企业会计信息化建设的步伐,当前云会计市场上有4 家云会计服务供应商甲、乙、丙和丁供ABC 企业选择,选择服务供应商的咨询服务能力、产品的质量、会计信息的安全性、产品的合规性和产品的性价比5 个关注点对其进行灰色综合评价,采用百分制专家打分法进行评价,设计差、一般、良以及优四个不同的灰色评价等级,四位供应商的具体得分如表1。

表1 四位供应商关注点的评价样本数据

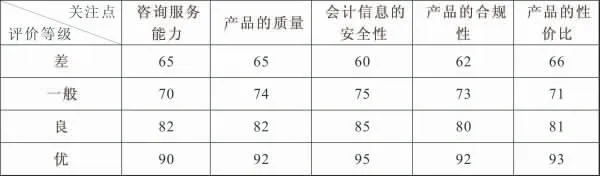

根据相关标准以及专家经验,将关注点在各灰类评价等级的阀值设置情况如表2:

表2 关注点的灰类评价等级阀值系数表

根据阈值系数表,建立每个关注点的不同评价等级白化权函数,如对于第一个关注点咨询服务能力的函数如下,其他关注点的函数类似。

将供应商的评价样本值代入对应的白化权函数,即可得到对应的评价等级白化权函数值。

根据阀值系数表,根据步骤(三)的公式得到标定聚类权,如下表3:

表3 关注点的灰类评价等级权重

以表3 的权重和对应的白化权函数值为依据,根据步骤(四)的公式得到聚类向量矩阵为:

根据聚类向量矩阵可以看出,各供应商的聚类系数差异很大使得合成值离中趋势很大,因此采用最大隶属原则所得的结果并不合适,故运用点值来对供应商进行评价。对于差的评价等级相比于其他评价给予一个较小的权重作为惩罚,具体为“差”的灰类量化为55 分,“一般”的灰类量化为75 分,“良”的灰类量化为85分,“优秀”的灰类量化为95 分,结合聚类向量矩阵,根据步骤(六)公式计算得到每个供应商的综合评价分数为:

根据上述评价结果可知乙的综合评价分数得到最高,因此对于ABC 中小企业来说应该选择云会计服务供应商乙。

四、结束语

选择合适的云会计服务供应商是广大中小企业构建会计信息化成功的关键。本文提出了一种基于灰色聚类分析的云会计服务供应商综合评价方法。该方法首先以供应商关注点的评价样本数据为基础,根据建立的白化权函数得到相应的函数值,然后结合各灰色评价等级的阈值计算出相应的权重,最后结合灰水平赋值来实现对供应商的综合评价,为中小选择合适的云会计服务供应商进行市场决策指明方向和提供参考。

猜你喜欢

兵器装备工程学报(2022年9期)2022-10-14

新体育(2022年2期)2022-02-09

黑龙江水利科技(2021年12期)2021-02-18

化工管理(2020年33期)2020-12-10

甘肃教育(2020年14期)2020-09-11

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

物流技术(2016年7期)2016-10-24

中国煤炭(2016年1期)2016-05-17

系统工程学报(2015年5期)2015-02-28