大股东高比例股权质押的风险动因及后果分析

——以欢瑞世纪为例

2023-09-28 01:45杜闪虞康

中国乡镇企业会计 2023年9期

杜 闪 虞 康

贵州财经大学

一、引言

相对于其他融资方式来看,股权质押具有程序简单、融资速度快成本低、资金用途不受限制等特点,因而其受到上市公司股东的青睐,至今在A 股上市公司中,有超过50%存在股权质押,但其中有多家出现爆仓的情形。一旦公司股价大幅下跌,高比例股权质押行为将会形成严重影响,甚至危及公司的经营发展。

二、文献评述

通过查阅大股东进行股权质押动因的文献,发现控股股东会通过构造并保持金字塔型的股权结构来保持自己的控制权,在这种情况下其他股东无法限制其控制权。现有研究表明,在不同的情境中,促使股东进行股权质押行为的动机主要分为两种:善意动机和恶意动机。在善意动机的驱使下,股东仅将股权质押视为融资的工具。通过股权质押,不仅能够帮助股东扩大投资规模,取得较高收益,还能获得资金解决公司的财务困境;而在恶意动机的影响下,股东会为了侵占中小股东权益甚至公司利益而实施股权质押行为。另外,公司股票价格和信贷政策也会对公司是否行使股权质押行为造成影响。

而不同的质押动机会引起不一样的经济后果。善意动机能够积极促进公司股价上涨,帮助公司价值提升。为防止控制权转移,大股东在进行股权质押之后会加强对公司的管理,努力提高公司业绩,为公司创造更多的价值。另一方面,股东所拥有的现金流权能够积极促进公司价值提升,而股东的股权质押行为会降低其现金流权,随之产生代理问题,而在股权质押行为后,若公司股价下跌,引发补仓,股东为了稳定股价很可能会发起股票回购,如此会进一步加剧公司的代理问题,加大企业风险、损害公司价值。如果质押人在公司股票持续下跌接近平仓线时不及时补仓,贷款方可以出售股票,当承诺出售的股票足够多时,控股股东很可能因此失去对公司的控制权,而大股东易主会导致公司发生动荡,进而引起更大的财务风险、影响公司价值。

三、案例分析

欢瑞世纪联合股份有限公司的前身是在浙江成立于2006 年的三禾影视,直到2011 年正式更名为欢瑞世纪,其于2016 年借壳星美联合在A 股主板上市,成为A股主板上市的影视集团公司(简称“欢瑞世纪”,股票代码为000892),经过多年发展,该公司已成长为国内影视文化行业领军的上市集团公司。根据欢瑞世纪公告显示,至今,欢瑞世纪大股东共进行了35 笔股权质押,其中34 笔为2016 年至今进行的股权质押行为,累计质押股份数量47113.02 万股,其中还未解押的质押股份数达31884.06 万股。

(一)欢瑞世纪股权结构变化情况

通过分析欢瑞世纪近年前十大股东信息发现,该公司上市至今,大股东的持股比例均有所变化,尤其在2016 年至2019 年间,股东持股情况变化较大,不仅股东有所变更,加之其股权质押行为发生频繁,公司的持股结构也发生了较大的变化。在2021 年,为减少大股东天津欢瑞所持公司股份被采取冻结、拍卖等司法措施的风险,天津欢瑞及钟君艳等多位涉及股权质押逾期未解押的相关合伙人与睿嘉传媒、嘉和投资签署《合伙份额转让协议》。本次交易过后,公司的实际控制人发生变更为赵枳程先生。

(二)欢瑞世纪股权质押情况

整体来看,2016 年和2017 年为欢瑞世纪大股东进行股权质押行为较为频繁的两年,彼时公司正在准备上市或刚刚上市,公司资金需求较大,质押股份数量较大。而在2017 年之后,大股东自身所持有的公司股票中的大部分还在质押状态,甚至如钟君艳、青宥仟和等将股权100%进行质押,再加上2018 年我国对股权质押相关做法出台新规定,导致股权质押的次数和规模有所减少,但是正如A 股市场上的多数公司一样,欢瑞世纪的大股东经常进行股权的重复质押,从而保证公司或者自身持有足够的现金流。

四、欢瑞世纪股权质押风险分析

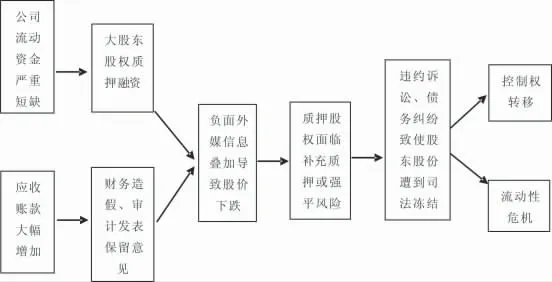

自2016 年欢瑞世纪上市之后,其大股东股权质押行为持续至今,质押比例较高为该公司的突出之处,这也是欢瑞世纪控股大股东的融资首选途径。但是随着股权质押的比例渐高,其风险也逐渐暴露,欢瑞世纪大股东进行高比例股权质押的风险传导机制如图4.1 所示。

图4.1 欢瑞世纪高比例股权质押的风险传导机制

(一)风险动因分析

1.艺人出走、影视剧挤压导致公司股价下跌

都说“铁打的舞台,流水的艺人”,影视公司的艺人在走红后通常会重新考虑是否还待在原来公司继续发展,其更看重在资本市场变现自己的名气,倘若经纪公司看衰,艺人很可能会选择离开。欢瑞世纪有过不少这样的经历。为了留住公司的艺人,欢瑞世纪曾拉拢一众明星大腕成为股东,但在上市前夕,以杨幂为首的几位明星以原价转出其所持欢瑞影视股份并退出欢瑞世纪,之后杨洋、李易峰、杨紫等流量明星也陆续退出,艺人规模离开意味着欢瑞世纪辛苦捧红的流量化为泡沫,会给公司造成一定的损失。

同时,欢瑞制作的部分影视作品,由于排不到黄金档,不得不面临大比例积压的困境。不仅如此,还有部分剧集由于政策或者参演人员负面消息影响也积压未播。除此之外,今年6 月,欢瑞世纪被爆出其力捧的艺人袁冰妍遭“偷漏税”塌房,消息一出,袁冰妍的商业代言立即受到影响。

艺人接连出走、多部影视大剧积压、艺人塌房……欢瑞世纪的股价受到大幅影响,截至7 月31 日收盘,欢瑞世纪收盘价仅为3.53 元/股,总市值34.43 亿元。

2.财务造假、审计发表保留意见引发负面影响

根据调查,为了完成借壳上市,欢瑞世纪在2013-2016 年间,连续四年未提供真实、完整的财务数据,不仅如此,为了做高重组标的估值,这四年间,欢瑞世纪用尽各种手段虚增利润,直到2017 年被证监会立案调查,被罚总计452 万元。

审计意见方面,原计划于2018 年在卫视播出的《天下长安》直到2020 年审计报告日仍未播出,作为欢瑞世纪当时的年报审计机构,中天运会计师事务所无法判断因该剧发生的5.06 亿元应收账款的可收回性,因此对公司2020 年财务报告出具了非标准审计意见。报告一出,再加上公司财务造假被曝光,公司在外界的诚信商业形象严重受损,不仅给公司的融资带来负面影响,公司的股价也持续下行。经董事会、会计师事务所确认,公司在2020 年底对《天下长安》相关合同资产与应收账款全额计提减值准备,并在2022 年4 月针对相关事项出具专项说明,但即便如此,公司持续的业绩下滑,合同负债额大增,资产减值计提还是会给公司带来进一步的损失,欢瑞世纪2021 年报显示,公司目前所有的商品,即影视剧项目仍存在进展不及预期,衍生内容等新业务开发不及预期,需要进行减值准备的相关风险。

(二)风险后果分析

1.高比例股权质押致使公司“易主”

公司股价下跌,前期大股东质押的大量股份也因此遭受质押股份的补充质押和平仓的风险。其中,多数股东的质押股权的比例占自己持有公司股权比例的100%。在这种情形下,一旦发生平仓,股东没有多的股份进行补充质押,再加上自身的融资渠道有限,无法及时应对平仓风险。至今欢瑞世纪未解押的股权中,除2020 年和2021 年发生的三笔未达预警线,2019 年未解押、由钟君艳补充质押的那一笔已达到预警线外,其他均已达到平仓线。据欢瑞世纪最新公告,上述股东股份几乎全部遭到冻结甚至轮候冻结,表4.1 为该公司大股东累计被轮候冻结的情况。

表4.1 欢瑞世纪大股东累计被轮候冻结股份情况统计

因钟君艳及其一致行动人(陈援、浙江欢瑞)与股权质押机构——方正证券股份有限公司处质押的股份已达平仓线未及时回购,且股东无力解决该项债务问题,双方发生违约纠纷。作为欢瑞世纪的原实际控制人,钟君艳未能在合约时间内赎回质押股权造成质押违约,因而其所持有的公司股权存在被强制平仓风险。为消除其被动减持对公司日常经营等多方面带来的诸多不利影响,2020 年6 月18 日,欢瑞世纪以受让方承债方式将第一大股东欢瑞联合转让给赵枳程先生,这一次转让直接改变了公司的股权结构。2021 年9 月29 日,欢瑞联合出面就钟君艳等股东涉及的债务纠纷与方正证券达成和解,约定由赵枳程等为钟君艳及其一致行动人提供执行担保、将涉案债务履行延期三年等内容。2021 年10月8 日,欢瑞世纪发布公告称实际控制人正式变更为赵枳程。

2.高比例股权质押加深流动性危机

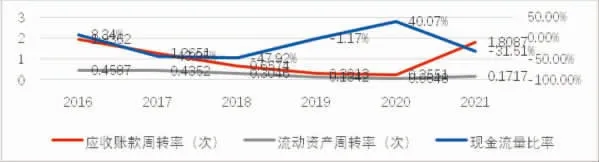

上市之后,欢瑞世纪开始多渠道发展,其业务衍生至制作游戏及影视周边、发展AI 虚拟艺人等多方面。但影视类公司的普遍缺陷在于其需要前期垫付资金,后期资金回收的周期长且不定因素影响很大,对资金链的依赖比较大,而大股东高比例的股权质押行为很可能会影响公司的资金链运营,加大公司的流动性风险。本文采用三个指标来判断欢瑞世纪的流动性风险,如下图4.2。

图4.2 2016—2021年欢瑞世纪流动性指标变动趋势图

如图所示,欢瑞世纪上市以来,流动资产周转率均低于0.5 次,直到2020 年,该项数值每年都在下降,这说明该公司对自身流动资产的运用效率较低。而应收账款周转率也在逐年下降,在2019、2020 年对应收账款大额计提坏账准备,其余额大幅减少,其应收账款周转率的下降幅度才有所缓和,甚至在2021 年有了提升。在这样的情况下,当大股东质押的股权达到解押期限时,很可能难以在短时间内获得充分的资金完成解押或者在解押完成后公司资金链出现断裂风险。不仅如此,欢瑞世纪的现金流量比率的起伏也比较大,并且除2020 年外,其余年份该数值都是负值,这表明公司在日常经营中获得的现金流量不足以补偿流动负债。上述分析说明欢瑞世纪对流动性资产的管理不够扎实,其存在的流动性风险较大,而此时大股东的高比例股权质押融资行为将会进一步加深公司的流动性风险。

五、结论

本文以欢瑞世纪作为研究案例探讨大股东高比例股权质押引起的风险,结合公司的相关发展战略以及其面临的窘境产生的连带效应,分析大股东高比例股权质押背后的风险传导机制。通过分析,对于大股东高比例股权质押,为了减少甚至避免公司的损失,文章认为公司应当从自身的核心竞争力、员工管理等多方面全面提升公司的经营质量;不仅如此,完善公司的内控机制也可以在一定程度上约束大股东的机会主义行为,从而防止大股东利用股权质押掏空或故意损害中小股东的利益。

猜你喜欢

音乐天地(音乐创作版)(2021年7期)2021-10-13

文史博览·文史(2020年1期)2020-03-12

小哥白尼(军事科学)(2019年7期)2019-11-16

中学生英语·阅读与写作(2019年4期)2019-05-09

学生天地(2018年32期)2018-11-07

现代营销(创富信息版)(2018年10期)2018-10-12

海峡姐妹(2018年8期)2018-09-08

甘肃农业(2017年3期)2017-04-22

儿童故事画报·发现号趣味百科(2016年6期)2016-08-19

苏州杂志(2016年6期)2016-02-28