住房价格泡沫对企业创新影响的实证研究

——基于河北省公司数据的检验

2023-09-26 09:05周稳海武晓敏周德钰

资源开发与市场 2023年9期

周稳海,武晓敏,周德钰,边 迪

(1.河北大学 经济学院,河北 保定 071002;2.北京科技大学 机械工程学院,北京 100083;3.保定幼儿师范高等专科学校,河北 保定 071002)

0 引言

随着新冠疫情在全球的不断蔓延,中美贸易冲突的不断加剧,自然环境的不断恶化,我国宏观经济发展面临着更大的挑战。为了促进经济可持续发展,破解经济新常态难题,实现创新驱动发展战略,党中央提出“大众创业、万众创新”的政策方针,将技术创新作为实现经济高质量增长的主要手段,促进企业与区域创新已逐渐成为各界关注的热点问题。然而近年来住房产价格高企,泡沫逐渐膨胀,实体企业资本大量涌入房地产市场,严重挤占了企业创新投资,降低了创新能力[1-3]。住房价格泡沫的膨胀加速了社会资本“脱实向虚”,不仅降低了资源配置效率,加剧了系统性金融风险,而且还制约着我国宏观经济从要素驱动向创新驱动模式的转变和企业核心竞争力的提高。鉴于此,实证研究住房价格泡沫对企业创新的影响,对不同性质企业进行异质性比较分析,探索住房价格泡沫对企业创新影响的内在规律,为制定和调整住房价格调控政策,促进企业创新具有重要的意义。

关于住房价格泡沫对企业创新的影响,国内外相关学者已经取得了一定的研究成果,既有文献主要是基于全国层面[4-5]、城市层面[6-8]、产业层面等[1,9]进行的研究,但基于区域层面的研究还较为少见,对于河北省的研究则更为罕见,尤其是雄安新区成立后,河北省部分城市住房价格出现了明显上涨,住房价格泡沫对企业创新是否造成了严重影响,是河北省房地产市场健康发展、企业自主创新亟需解决的迫切难题。既有成果多是研究住房价格对创新的影响,但实际上住房价格只要和当地人口数量、经济发展、收入水平、产业结构等发展程度相适应,即使较高,一般也不太可能对创新产生较大的不良影响。只有当住房价格与其实际价值严重偏离,产生价格泡沫时才可能引发大量投机行为,对创新投资的“挤出效应”才可能出现,因此用住房价格泡沫研究对创新的影响会更加合理。

鉴于此,本文与既有文献相比具有如下特点:一是基于河北省地区层面,利用住房价格泡沫研究价格偏离程度对企业创新的影响,排除了住房价格合理性上涨对估计结果的影响;二是基于上市公司微观数据,在研究总样本的基础上,根据上市公司产权性质、融资约束程度、成立时间等方面进行比较研究,考察了住房价格泡沫对企业创新影响的异质性差异;三是为了克服样本选取、泡沫测算偏误和内生性问题的影响,通过调整样本数量,更换指标,利用工具变量、差分广义矩GMM和系统广义矩GMM等方法进行稳健性检验,保证了研究结论的可靠性;四是将资产负债率和企业规模作为门槛变量,进一步研究了住房价格泡沫与企业创新非线性关系的门槛效应。

1 文献综述与研究假说

1.1 泡沫对企业创新的影响

既有文献研究结论并不一致,少数学者认为住房价格泡沫对企业创新具有促进作用,但大部分学者却持有相反的观点,认为住房价格泡沫对企业创新具有负向抑制作用。

关于住房泡沫促进了企业创新的研究,一些学者认为住房价格上涨具有“信用缓释效应”,减小了创新的融资约束。如Krishnamurthy、Chaney 等研究发现房价上涨会使企业房地产类抵押品升值,融资能力增加,获得更多贷款,加大企业创新投资规模[10,11];曾海舰利用我国上市公司数据,研究发现公司房屋价格上升提高了投融资规模[12];邵传林、刘佳等运用城市数据,研究表明城市房价上涨促进了区域创新能力的提升[6,13]。

关于住房价格泡沫抑制企业创新的研究,其影响路径主要包括如下3 个方面:一是房地产泡沫分流了企业创新投资,如Miao等通过构建内生经济增长理论模型研究表明,受资产泡沫吸引,企业会将有限的资金投入利润率较高的泡沫部门,其主业的创新投入会由此受到抑制[14];张杰、Chaney 等认为房地产泡沫导致企业的资源错配,抽离了企业的创新资金[3,11];崔莹莹等指出由于资本具有逐利性,企业家更乐于将资源投入到低门槛、高收益的房地产行业,相应减少研发投资,减低了创新水平[7]。二是房地产泡沫提高了创新成本,抑制了创新行为。房价上涨还较大地提升了个人生活成本,尤其是提高了作为创新主体的年轻人的生活成本,不利于劳动人口和高端人才向中心城市聚集,进而导致劳动力流出,供给不足,劳动力成本上升,造成产业空心化,阻碍企业创新[15-17]。三是房地产泡沫降低了企业创新的外溢性,高房价导致了产业结构变化和转移,影响了产业集群,降低了创新的外溢效应[18]。根据以上分析和目前住房价格高涨的现实状况,住房价格泡沫对企业创新的抑制作用应该大于其促进作用,因此本文提出假设1:住房价格泡沫对企业创新具有抑制作用。

1.2 泡沫对不同产权企业创新的影响

一方面,随着中国房地产价格不断走高,企业生产成本不断增大,民营企业无法像国有企业那样获得政府和金融部门的政策支持,民营企业通常更倾向通过转变资金投向,增加回报率较高的房地产投资来弥补成本上涨的压力,其创新投资受到更大的抑制[19]。另一方面,由于民营企业相对于国有企业普遍受到更大的融资约束,当房价上涨进行房地产投资时,民营企业无法像国有企业能利用国家信誉获得及时可用资金,往往通过挤占更多的技术创新投入进行房地产投资,民营企业创新受到的负面影响相对更大[20-23]。另外,国有企业治理机制更加完善,具有更为完善的风险防范机制,对进行房地产投资有严格限制,即使进行房地产投资,也可以借助资金规模和技术优势实现房地产投资反哺企业创新,而民营企业一般对投资的风险控制和化解能力较弱,房地产投资人才比较缺乏,实现投资反哺创新的难度很大[24]。因此,本文认为住房价格泡沫增大时,民营企业创新受到的抑制作用更大,因此提出假设2:住房价格泡沫对民营企业创新的抑制作用更大。

1.3 泡沫对不同融资约束企业创新的影响

一方面,为了保持资金的流动性,融资约束较大企业的管理者更倾向于回避将资金投资于风险大、周期长的创新项目[25],并且会将有限的资金投放于投资回报率更高的部门[26,27]。住房房价上涨时,融资约束较大企业的“信用缓释效应”相对更加明显,它们更愿意加大房地产的投资规模,对企业创新行为形成更大抑制[28]。另一方面,融资约束较大企业融资成本较高且融资来源有限,将少量闲余资金投资于回报率较高的房地产行业后,势必要挤占科研资金,而融资约束较小企业融资来源较为丰富,即使进行房地产投资,也不会严重占用科研资金。综上所述,本文认为住房价格泡沫增大时,融资约束较大企业创新受到的抑制作用更大,因此提出假设3:住房价格泡沫对融资约束较大的企业的创新抑制作用更大。

1.4 泡沫对初创和成熟企业创新的影响

一方面,初创企业的规模优势和产品市场占有率一般不如成立时间较长的成熟企业,初创企业往往更加注重通过创新来扩大自身的社会影响,即使在住房价格上涨,投资回报率增加时,相对成熟企业而言初创企业一般也会留出较大比例的资金用于科研创新,企业创新投入会随企业年龄的增加而减少。另一方面,初创企业的制度和企业文化一般会更适合时代的发展,更能激发员工的创新活力,而成熟企业则往往制度陈旧,设备老化,人员观念落后,不利于企业科研创新,并且成熟企业一般经营状况较为平稳,资本边际回报率有所下降,当住房价格上涨时,通常会进行更多的房地产投资,以提高其资本回报率,相对初创企业而言,成熟企业通常会占用更多的创新投资[29]。根据以上分析,住房价格泡沫对成熟企业创新的抑制作用应该大于初创企业,因此提出假设4:住房价格泡沫对成熟企业创新的抑制作用更大。

2 研究设计

2.1 指标选取

被解释变量。衡量企业技术创新水平的指标主要有科研投入金额、专利授权数、创新产品销售额等,但由于2017 年之后大多数上市公司没有收录专利授权数,各公司创新产品销售额衡量口径又不尽相同,所以本文用科技投入金额作为被解释变量,代表企业创新水平,该数值越大,表示其科技创新水平越高,相反则越低[30,31]。

核心解释变量。利用周稳海等[32]测度的住房价格泡沫作为核心解释变量,住房价格泡沫增大虽然具有一定的“信用缓释效应”,但它更多地挤出了企业创新投资、提高了创新成本、降低了企业创新的外溢性,通常对企业创新具有负向影响[1,2],对于不同性质企业的影响具有异质性[29]。

控制变量。为了减少遗漏变量问题可能存在的估计偏误,本文选取企业规模平方(Size2)、企业规模(Size)、营业收入(Income)、固定资产(FA)、流动比率(LR)、股权结构(ShS)等指标作为控制变量,同时考虑企业个体差异、城市差异和年度差异,在模型回归时还加入了反映公司个体效应、城市效应、年度效应的虚拟变量。

2.2 模型构建

为了研究住房价格泡沫对企业创新影响,建立面板模型,具体形式为:

式中:i 表示上市公司,取值为1—33;j 表示城市,取值为1—11;t表示年份,取值为2012—2019;c为常数项;T为时间趋势项;RDit为研发投入,是被解释变量,代表企业创新;Bubbleit为住房价格泡沫,是核心解释变量,表示住房价格与其实际价值的偏离程度;、Sizeit、Incomeit、FAit、LRit、ShSit为控制变量,分别表示第i 个上市公司第t 年的企业规模平方、企业规模、营业收入、固定资产、流动比率、股权结构;ui表示公司个体效应的虚拟变量;kj表示城市效应的虚拟变量;ηt表示年度效应的虚拟变量;Vit为干扰项。

2.3 数据采集及平稳性检验

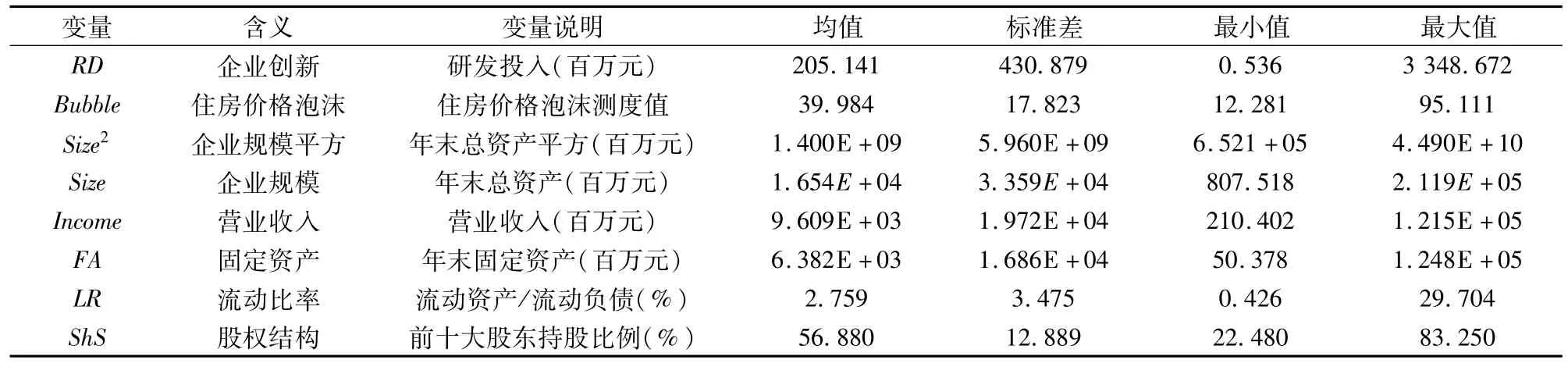

由于2012 年之前多数上市公司没有收录代表企业创新指标“研发投入”的相关数据,因此本文选取2012—2019 年河北省A 股上市公司相关数据。为保证数据质量,剔除ST 类、金融类及指标数据严重缺失的上市公司,最终选取33 家上市公司,共264 个样本数据,原始数据均来源于国泰安数据库及上市公司年报。各变量基本统计特征和变量说明如表1 所示。

表1 变量说明及统计描述Table 1 Variables description and statistical description

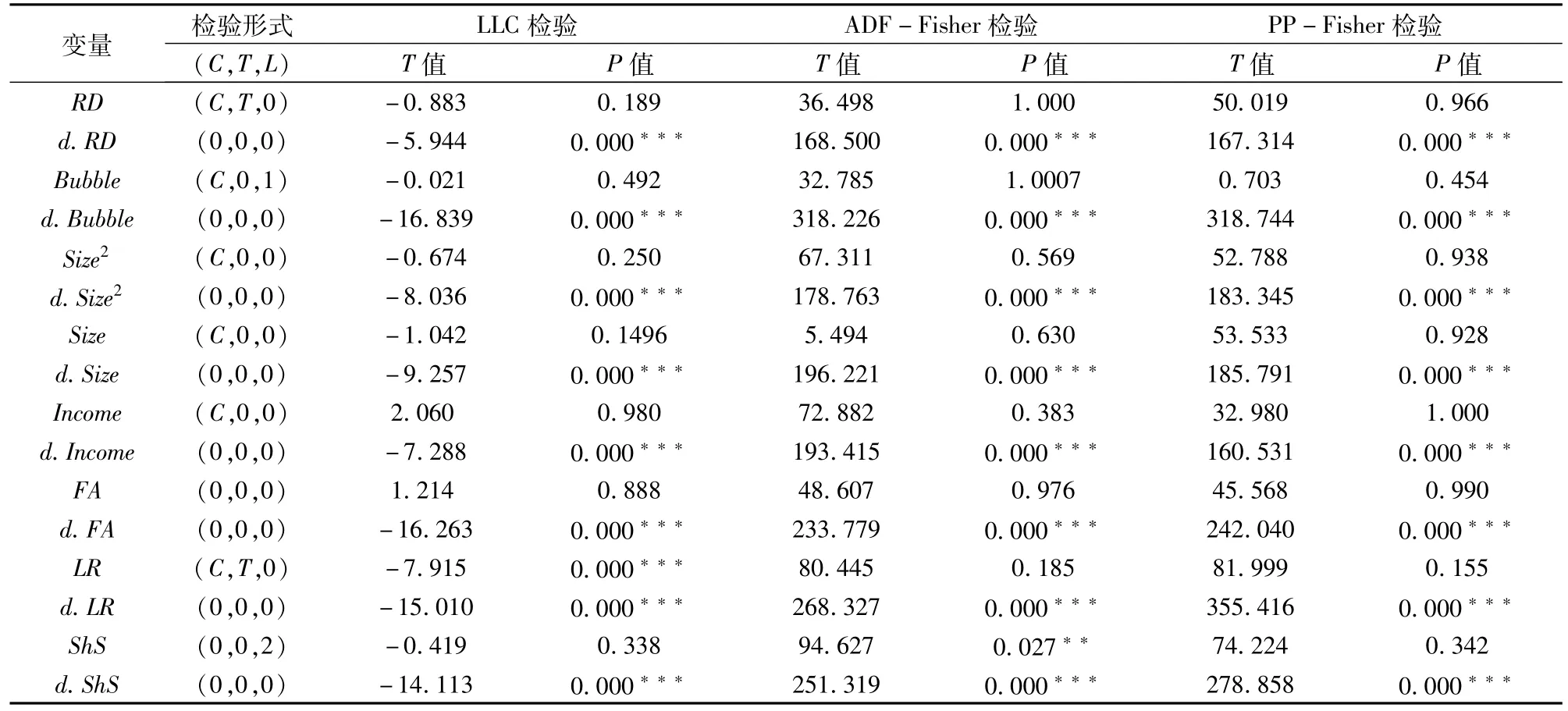

为避免出现虚假回归,本文采用LLC、ADF-Fisher 和PP-Fisher3 种检验方法 对RD、Bubble、Size2、Size、Income、FA、LR、ShS 等变量原始数据及其一阶差分的数据进行平稳性检验。其中,LLC 检验原假设为变量存在共同单位根,ADF-Fisher 和PP-Fisher检验的原假设为变量存在独立单位根。各个变量原始数据3 种检验结果的P值至少有2 种大于0.05,基本接受存在单位根的原假设,即样本数据不平稳;其一阶差分数据检验结果的P 值均小于0.05,拒绝存在单位根的原假设,即样本数据平稳,为一阶变量单整I(1)。具体单位根据检验结果如表2 所示。

表2 单位根检验结果Table 2 Unit root test results

3 结果及分析

3.1 协整检验

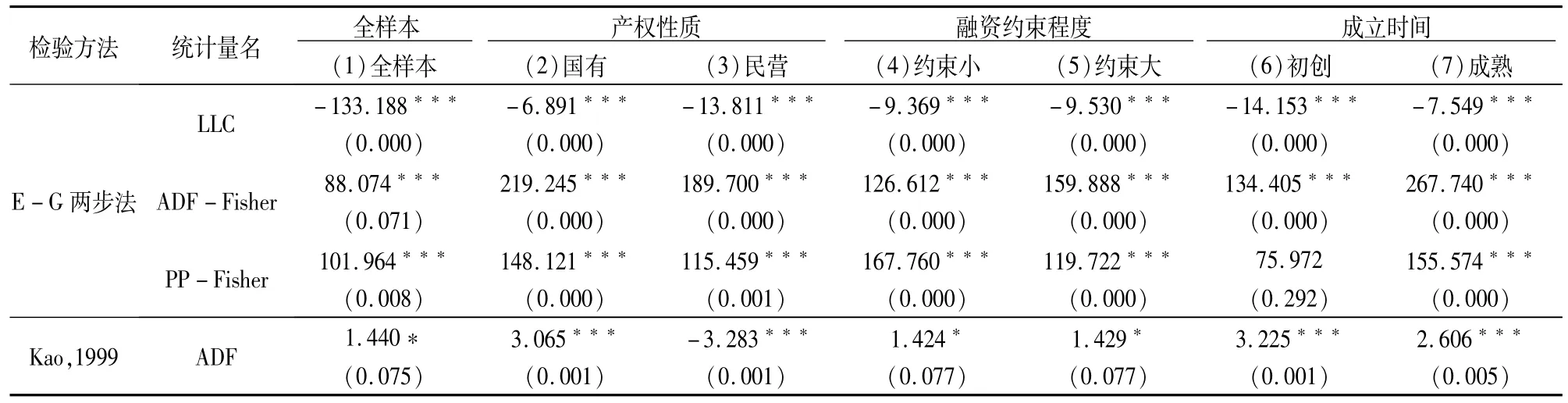

由于各变量数据均为一阶单整序列,被解释变量“企业创新”和“住房价格泡沫”及其他控制变量之间很可能存在协整关系。为了进一步验证企业创新、住房价格泡沫和其他控制变量之间是否真实存在协整关系,本文首先采用E-G 两步法对各模型进行协整检验,检验结果如表3 所示。在E-G 两步法检验结果中,LLC、ADF-Fisher 和PP-Fisher这3 种检验结果表明,除模型(6)中PP-Fisher 检验对应P值大于10%外,其余检验结果对应的P值均小于1%,表明除模型(6)以外的其余6 个模型均在1%显著水平拒绝不存在协整关系的原假设,即除模型(6)以外的其余6 个模型均存在协整关系。为了进一步对模型(6)的协整关系进行验证,本文还利用Kao 检验方法检验各模型是否存在协整关系,Kao检验结果显示,模型(6)在1%水平下显著拒绝不存在协整的原假设,即模型(6)存在协整关系。其余6 个模型检验结果表明各模型至少在10%显著水平拒绝不存在协整关系的原假设,进一步证明了存在协整关系。综上所述,检验结果表明可以利用协整模型对被解释变量与其他控制变量之间的协整关系进行实证分析。

表3 面板协整检验结果Table 3 Panel cointegration test results

3.2 实证结果

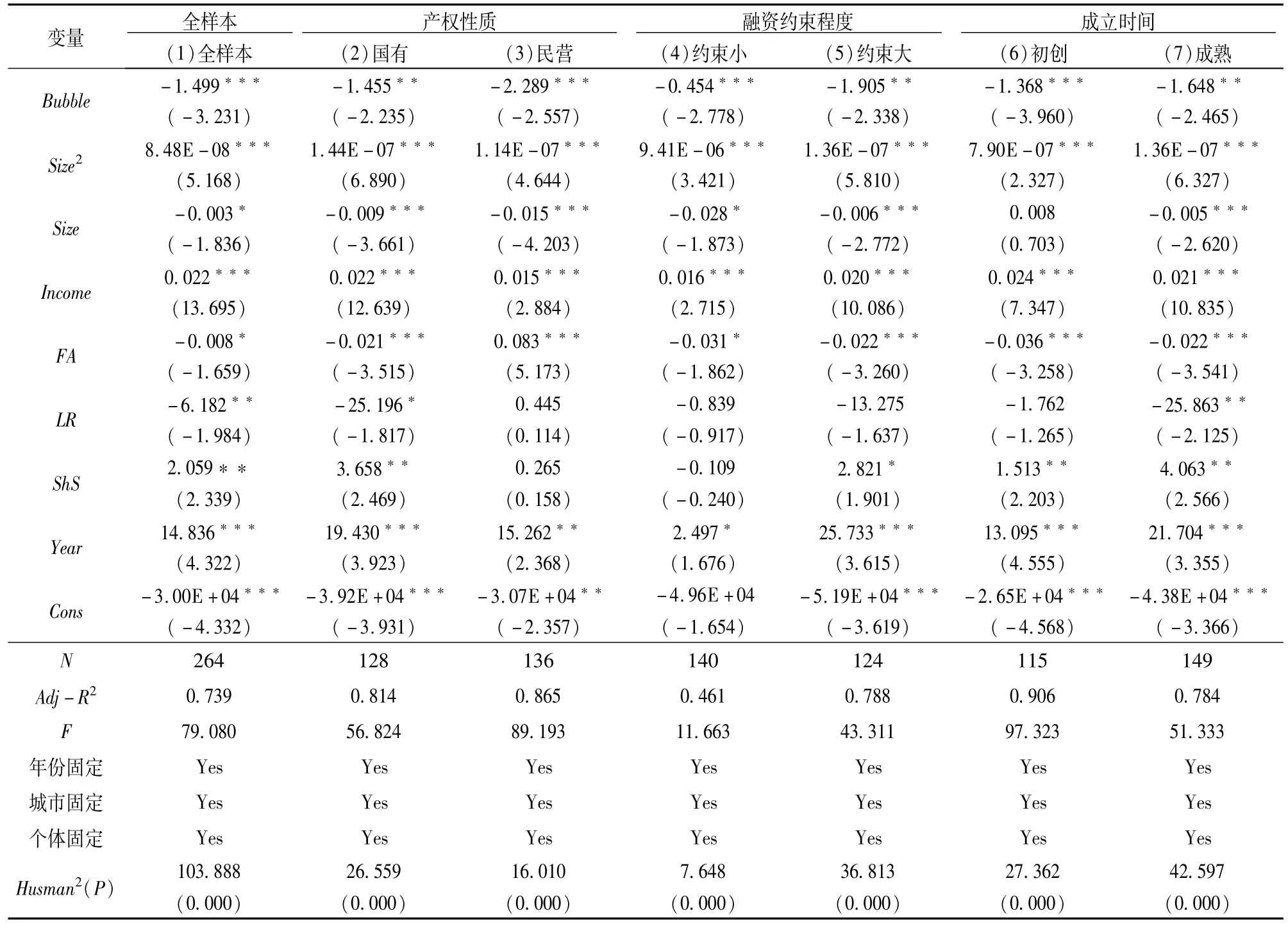

首先选取全样本数据进行实证分析,然后根据上市公司产权性质、融资约束程度、成立时间等特征进行分组研究,考察了住房价格泡沫对企业创新影响的异质性差异(表4)。实证过程中对公司个体效应、城市效应和年度效应均进行了控制。

表4 住房价格泡沫对企业创新影响的实证结果Table 4 Empirical results of the impact of the housing price bubble on enterprise innovation

异质性差异具体表现为:①全样本。在异质性分析之前,首先对模型(1)全样本进行分析,在模型(1)中从核心解释变量上看,住房价格泡沫(Bubble)的回归系数为-1.499,并且在1%水平上通过显著性检验,表明住房价格泡沫的增大虽然在一定程度上提高了企业融资的抵押能力,但更多地分流了企业创新投资、提高了创新成本、不利于企业创新发展,降低了企业创新的外溢性,住房价格泡沫对企业创新具有抑制作用,假设1 得到了初步验证;从控制变量上看,企业规模(Size)的二次项显著为正,一次项显著为负,表明企业规模与创新呈U 型关系,对企业创新具有较大的正向影响。营业收入(Income)的回归系数为正,表明营业收入越大,企业越有能力拿出更多的资金进行科技创新,对企业创新具有正向促进作用。固定资产(FA)和流动比率(LR)的回归系数均显著为负,表明固定资产和流动比率对企业创新都具有负向影响,其原因是在其他状况不变的条件下,企业固定资产投入较多时,代表企业创新的无形资产投入必然减少,而流动比率的提高意味着企业融资能力下降,企业创新的金融约束变大,获得用于企业创新的资金难度更大。股权结构(ShS)的回归系数显著为正,表明股权集中度越高越有利于企业创新,这可能是因为股权集中度越高,大股东越注重企业创新和长远发展。②企业产权性质。核心解释变量住房价格泡沫(Bubble)的回归系数分别为-1.455、-2.289,说明住房价格泡沫无论是对国有企业还是民营企业均具有负向抑制作用,但对民营企业的抑制作用更强。这是因为住房价格上涨进行房地产投资时,国有企业较民营企业可以从政府获得更多的政策和资金支持,从而受到的负面抑制作用较小,假设2 得到验证。③金融约束程度。核心解释变量住房价格泡沫(Bubble)的回归系数分别为-0.454、-1.905,表明住房价格泡沫对金融约束较大企业技术创新的抑制作用较金融约束较小企业要大,这是因为住房价格上涨时,金融约束较大企业进行房地产投资时,挤占了更多的创新资金,假设3得到验证。④企业年龄。核心解释变量住房价格泡沫(Bubble)的回归系数分别为-1.368、-1.648,表明住房价格上涨对成熟企业技术创新的抑制作用更大,这是因为初创企业通常更加希望通过新产品占领市场,比成熟企业更加注重技术创新,住房价格上涨对初创企业创新投资的挤出效应小于成熟企业,假设4 得到验证。各组控制变量的回归结果和全样本基本相同。综上所述,本文4 个研究假设均得到验证。

3.3 稳健性检验

为了检验模型回归结果的可靠性,本文进行了3 个方面的稳健性检验(表5)。

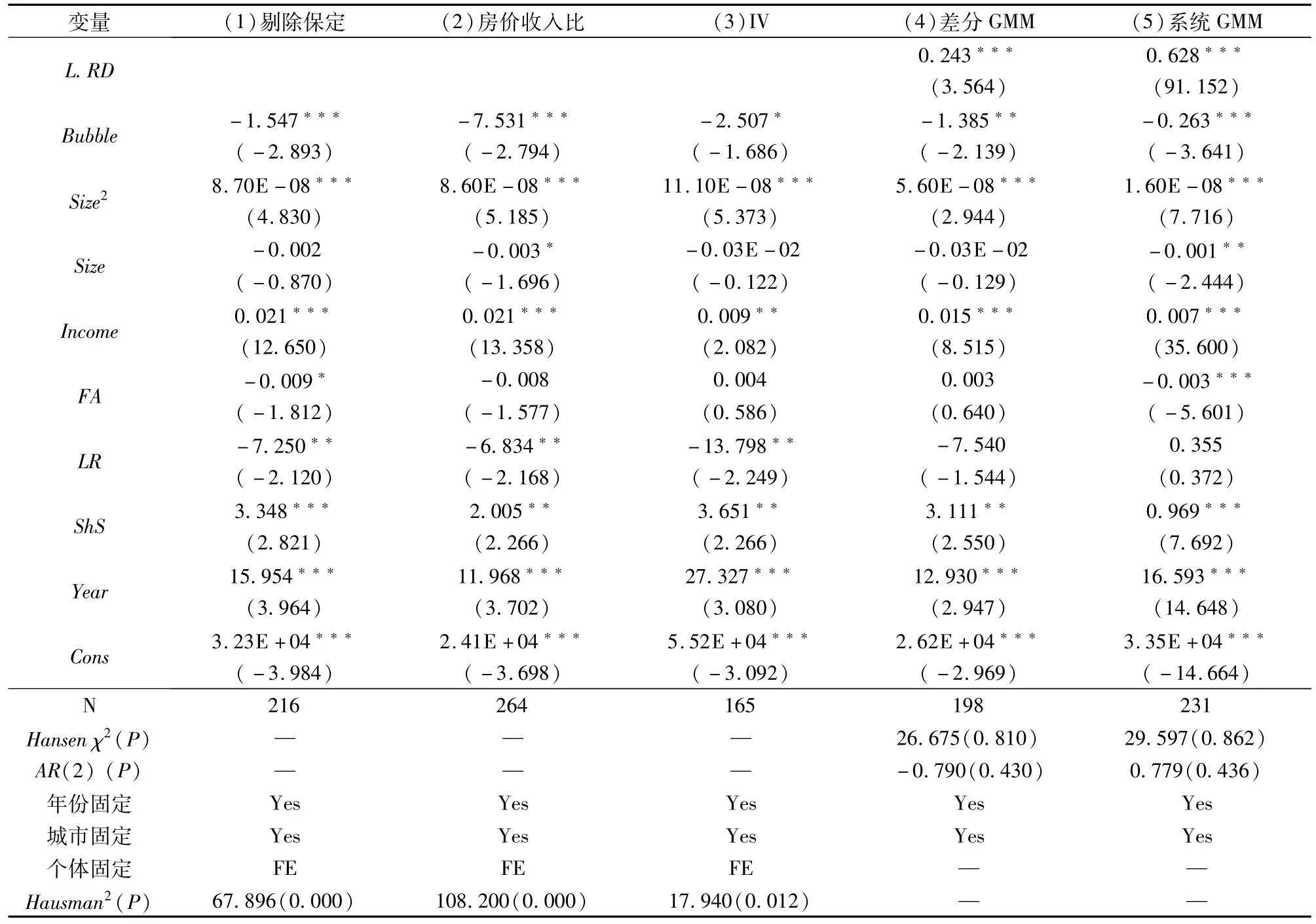

表5 住房价格泡沫对企业创新影响的稳健性检验Table 5 Robustness test of the impact of the housing price bubble on enterprise innovation

一是为了避免受样本数量变化的影响,并考虑雄安新区成立对保定市住房价格影响较大,可能对总体回归造成较大影响,故将保定市上市公司剔除后进行回归;二是考虑前文住房价格泡沫指标测算误差的影响,用房价收入比代替住房价格泡沫;三是避免住房价格泡沫和技术创新可能存在的互为因果,或遗漏解释变量而导致的内生性问题,本文利用住房价格泡沫滞后项作为工具变量,并利用差分GMM和系统GMM 方法进行稳健性检验。各模型回归结果中核心变量住房价格泡沫的回归系数均为负数,其他控制变量回归系数的方向和显著度与前文也基本相同,维持了住房价格泡沫对技术创新具有抑制作用的研究结论。

4 门槛效应检验

前文基于线性关系的视角,实证研究了住房价格泡沫对企业创新的影响,但实际上受企业负债状况和企业规模等因素的影响,二者之间可能存在非线性关系的门槛效应。因此,本文借鉴Hansen的做法[33],以资产负债率和企业规模作为门槛依赖变量,构建面板门限模型,研究住房价格泡沫对企业创新的非线性影响。

4.1 门槛存在性检验

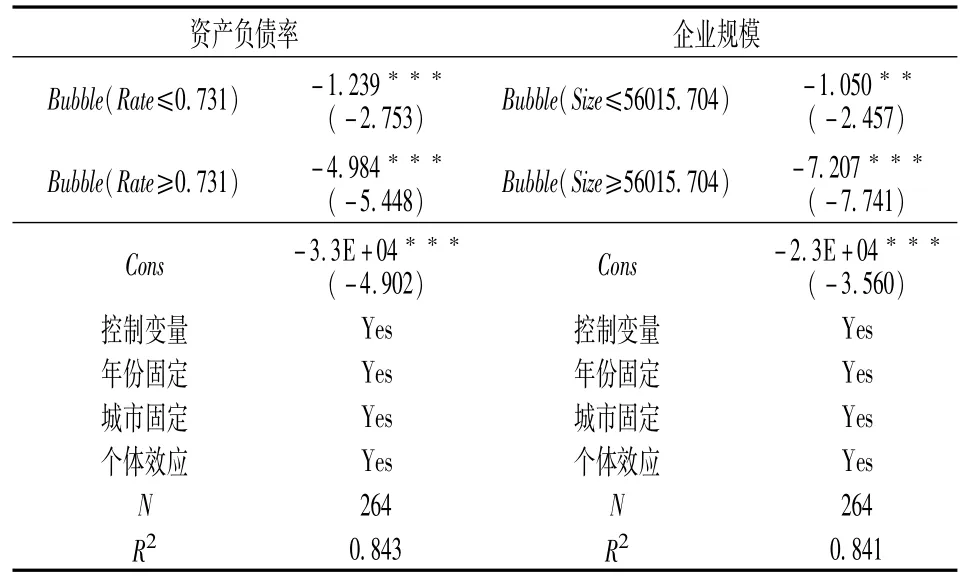

在进行门槛模型回归前要检验是否存在门槛效应并确定门槛个数。因此,本文对资产负债率和企业规模进行门槛效应检验,检验结果如表6 所示。资产负债率和企业规模两变量的单一门槛检验对应P值均小于0.1,而双重门槛检验对应P 值均大于0.1,表明这两个变量只通过了单一门槛检验,存在单一门槛效应,可以对其进行门槛效应回归。其中,资产负债率和企业规模的门槛值分别为0.731 和56 015.704。

表6 门槛存在性检验Table 6 Threshold existence test

4.2 门槛效应回归结果

基于上面检验结果,利用资产负债率和企业规模单一门槛模型进行回归,回归结果如表7 所示。

表7 门槛效应回归结果Table 7 The threshold effect regression results

5 结论与启示

本文选取河北省上市公司数据,实证分析了住房价格泡沫对企业创新的影响,研究发现住房价格泡沫对企业创新具有显著的抑制作用;另外,根据上市公司产权性质、融资约束程度、成立时间等特征进行分组,考察了住房价格泡沫对企业创新影响的异质性差异,研究表明住房价格泡沫对私营企业、融资约束较大企业、成熟企业创新的负面影响分别大于国营企业、融资约束较小企业、初创企业;最后,将资产负债率和企业规模作为门槛变量,研究了住房价格泡沫对企业创新的门槛效应,当超过门槛值后,住房价格泡沫对企业创新的负向抑制作用会成倍增加。

根据以上结论得到如下启示:①因城施策,控制住房价格泡沫继续膨胀。一方面,合理利用限购、限贷、限售、信贷、税收、土地等政策,并加大政策宣传,稳定投资者价格预期,在价格泡沫较大的城市可考虑率先实施房地产税试点政策,有效控制住房投机需求;另一方面,增加保障性住房、市场租赁住房和共有产权住房的建设,满足中低收入居民、新就业大学生、城改搬迁及入城务工人员的刚性需求;另外,政策实施时,应防止“一刀切”的做法,有效控制住房价格泡沫水平的同时,注意减小住房市场的非理性繁荣给实体经济造成的冲击。②完善公司治理结构,严格控制房地产投资。一方面,企业应根据自身主业的长期发展目标,制定合理投资计划,对偏离主业的投资应形成严格的制度约束,避免对科研创新资金的占用和挤出;另一方面,银行、政府和行业监管部门应加强对企业资金投向的监管力度,防止非房地产企业进行大规模的房地产投资,同时还应加大对企业,尤其是对有较大融资约束企业及民营企业创新行为的政策和资金支持,加强知识产权保护,维护创新企业的合法权益;另外,加强创新条件和人才团队的建设,增强产学研合作,提高自主创新能力,将创新作为提高企业自身核心竞争力和长远发展原动力。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

——来自河北的数据检验

资源开发与市场(2022年7期)2022-06-29

当代陕西(2019年8期)2019-05-09

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国火炬(2015年3期)2015-07-31

教育与职业(2014年1期)2014-01-14

首都经济贸易大学学报(2013年3期)2013-03-11