大股东股权质押、财务风险与企业价值

2023-09-20 21:50刘烨王华

国际商务财会 2023年13期

刘烨 王华

【摘要】随着资本市场的发展及相关法律法规的完善,越来越多的上市公司控股股东进行股权质押,文章使用2015-2021年国内上市公司样本数据对股权质押与企业价值之间的关系进行检验。结果表明,控股股东股权质押与企业价值之间存在倒U型关系,并且财务风险在股权质押与企业价值之间关系起到了负向调节作用。文章进一步区分产权性质发现上述结论只适用于非国有企业,这就说明同样面对财务风险,非国有企业面临更大的股权质押风险及控制权转移风险,更容易影响企业价值。

【关键词】股权质押;财务风险;企业价值;融资约束

【中图分类号】F275

★ 基金项目:2020年度辽宁省教育厅人文社会科学研究项目(LG202005),2020年度辽宁省教育科学“十三五”规划项目(JG20DB387)。

一、引言

2013年,上交所颁布的《股票质押式回购交易及登记结算业务办法》对股权质押相关流程作出规定,使我国股权质押制度得到确立。股权质押是指出质人为向金融机构申请贷款,使用其拥有的股票作为质押品的行为(谢德仁等,2016)。当前股权质押已成為我国资本市场的重要现象之一,Choice数据网显示截至2022年5月20日,质押公司数量2525家,质押笔数2万,质押总股数4149.60亿,质押总市值为3.35万亿元。由此可知,质押规模十分庞大,而发生质押行为的主体大部分为控股股东,控股股东的股权质押行为并不是仅仅出于自身利益,更是从企业角度出发,达到改善企业经营状况,提升公司价值的目的。

当控股股东进行股权质押时,将静态股权转变为动态现金流,能够缓解融资约束,并且引入质押人这一外部监督的角色。出于提升股权质押中企业的经营绩效,维持股价稳定,稳定持股地位,防止控制权旁落的目的,控股股东会加强企业经营,提升企业经营业绩,从而提升企业价值,但是当大股东进行大量股权质押时,大股东的实质地位没有发生改变,大股东获取现金权,由于信息不对称性等原因,大股东会做出侵占中小股东权益、操纵市值管理(Sunlei Yang,2021)、压缩研发收入等行为(李晓庆,2020),尤其当控股股东面临高比例质押的补仓压力时,出于自我保护动机,可能会做出有违常理的经营决策,而且中小股东面临公司的高比例质押,通常会产生对公司股价不自信的消极想法,引发抛售股票的行为,使公司股价进一步下跌,损害企业价值。所以面临股权质押风险,对企业价值产生什么影响,是否是线性关系,是本文讨论的问题之一。

企业面临的财务风险不同时,会对控股股东进行股权质押产生影响。当企业资本结构比例较好,当前经营环境适合企业生存,面临较小的财务风险时,控股股东就会选择股权质押进行融资,扩大企业规模和市场占比,提升企业价值。但企业面临比较严峻的财务危机时,控股股东若继续进行股权质押,分离控制权和现金权,一旦导致股价下跌,追加保证金的压力就会使股东面临控制权转移的风险,损害企业价值。因此,财务风险在股权质押与企业价值的关系中起到什么作用机制,是本文要讨论的另一个核心问题。

基于以上分析,本文将采用实证方法对以上问题进行讨论探究,并区分产权性质进一步对股权质押与企业价值的关系和财务风险对股权质押与企业价值之间关系的作用机制进行讨论。

二、文献回顾

(一)股权质押与企业价值

对于股权质押的动机,现有文献主要从两方面进行分析,分别是融资需求和掏空上市公司。众多上市公司将股权质押作为一种融资方式普遍使用,从委托代理理论出发,当企业面临现金流紧张时,由于股权质押的有效性、及时性和成本可控性(胡聪慧等,2020),大部分上市公司都会选择利用股权质押分离控制权和现金流权,进行巨额资金套现(李永伟,2007),也由于其他融资方式条件严格,导致股权质押对于上市公司尤其是民营企业来说,具有极大的便利性,企业获取到大量现金流,用于公司项目投资来经营公司,同时,上市公司进行的信息披露,可以释放公司扩张再生产的利好消息,有利于稳定公司股价,进一步提升公司价值(梅光仪,2019),而且面临控制权转移的风险,大股东因此会有更高的激励来改善公司业绩(王斌等,2013),进而起到提升公司价值的作用。

基于以上分析,本文提出基础性假设1:

H1:控股股东股权质押能够提升企业价值。

基于财务管理角度,进行股权质押的控股股东面临股价下跌,会选择放弃还款,即使失去公司控制权,控股股东也获得大量现金,实现自我保护,将有关风险转嫁到中小股东身上(刘信兵,2016),随着质押比例的提高,两权分离程度加剧,会使控股股东把控现金的前提下,损害其他股东的利益,降低企业价值(陈珊珊,2018),公司存在高比例股权质押时,一旦经营出现问题,公司采取继续股权质押的融资方式时,其他投资者认为公司控股股东在进行“套现”,掏空公司资产,进而造成公司股价下跌,一旦跌破平仓线,控股股东不仅会失去巨额财富,还会面临失去公司控制权的风险(文雯等,2018),公司结构就会发生变化,公司面临的巨大财务风险,会加剧股票崩盘的风险,损害企业价值。

基于以上分析,可知控股股东进行股权质押对企业价值的影响不是简单的线性关系,质押比例不同,对企业价值的影响为不同方向。因此,本文提出假设2。

H2:控股股东进行低比例质押时,能够提升企业价值,但是质押比例提高,会损害公司价值,即两者呈现倒U型关系。

(二)股权质押与财务风险

企业的财务风险随着企业行为时刻发生变化,企业生产经营的各个环节都会产生财务风险,企业经营应关注各种潜在风险,而不应单单只为实现企业价值最大化为目标(于富生,2008)。学者们对股权质押与企业财务风险之间关系做了大量有益研究,但是大多是认为股权质押对企业财务风险产生影响(张原,2020),并探究了股权质押对企业财务风险的影响路径(贺思仪,2020),财务风险也作为其中一条路径来传递股权质押对企业价值的影响(Wang Jueming,2022)。控股股东的股权质押加大了两权分离程度,但控股股东的实际地位没有发生变化,依然拥有对公司的重大交易决策权,在企业面临财务风险时,股东可能会频繁发生关联交易(郑国坚,2014),形成大量应收账款,公司面临坏账风险,形成巨大的现金压力,进而加剧财务风险(王新红,2021),但是对于财务风险是否对股权质押与企业价值之间关系产生影响,对这些方面讨论的文献较少,本文尤其关注企业财务风险,是否对股权质押与企业价值之间关系产生影响。

基于以上分析,本文提出假设3:

H3:企业财务风险对控股股东股权质押与企业价值之间关系的调节作用为负,即企业面临较大的财务风险时,股权质押越多,企业价值越低。

三、研究设计

(一)样本选择与数据来源

本文选取2015—2021年国内上市公司第一大控股股东发生股权质押的上市公司作为初始样本,对样本进行筛选:(1)因金融行业的特殊性质,删除金融行业、保险行业的公司;(2)剔除PT、ST、*ST的公司;(3)删除变量缺失值,最终得到2829家公司符合条件,共计9459条样本数据。控股股东质押数据来自RESSET数据库,其他相关数据均来自CSMAR数据库。对相关变量进行了1%的winsorize缩尾处理,本文实证分析使用STATA15SE。

(二)模型设计

为验证基础性假设1,本文构建模型一。被解释变量为企业价值,使用ROA来表示,解释变量为股权质押水平Pledge,来检验在低质押水平时,股权质押对企业价值是否存在正向影响。

模型二的構建根据假设2,在模型一中加入股权质押的平方项即Pledge2,来检验控股股东的股权质押是否对企业价值造成倒U型的影响。

根据假设3,对模型二加入交互项,分别为Pledge×Z与Pledge2×Z,其他变量不变,构建模型三来检验财务风险在股权质押对企业价值作用的过程中起到负向的调节效应。

(三)变量设计

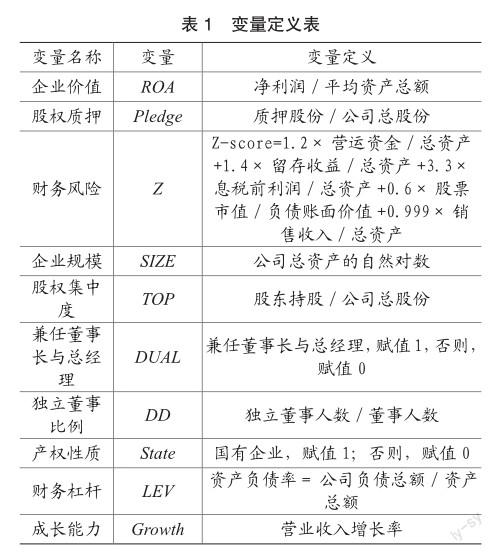

被解释变量为企业价值,借鉴梅光仪(2019);魏连宾(2019)的研究,认为总资产收益率ROA更能反映企业价值。解释变量为股权质押,计算方法为质押股数与公司总股份的比例。调节变量为财务风险,借鉴已有研究的做法,采用Altman修正的Z-score来度量财务风险,修正后的Z-score=1.2×营运资金/总资产+1.4×留存收益/总资产+3.3×息税前利润/总资产+0.6×股票市值/负债账面价值+0.999×销售收入/总资产。Z 值越大,企业财务风险越小。控制变量的选择参照高燕燕(2021)、李益娟(2020)及孙建飞(2017)的研究,采用以下控制变量,如表1。

四、实证分析

(一)描述性统计分析

表2是变量的描述性统计结果。从中可以看出,样本在2015—2021年的企业价值波动较小,最小值-0.389,最大值0.2,说明部分企业出现亏损,均值为0.032,说明大部分企业仍能实现盈利。控股股东股权质押比例最小值为0.01%,最大值为62.51%,均值为4.527%,说明上市公司进行质押的比例存在较大差距。标准差为5.09,说明整体分布比较分散,整体差距较大。财务风险Z值最小值为-0.344,最大值为40.198,均值5.2,说明部分样本公司存在严重的财务风险,并且不同上市公司的财务风险有较大差距。产权性质的均值为0.107,说明在股权质押的样本中,国有企业的比例仅仅达到十分之一,较好地反映了不同产权性质面临融资约束等表现不同。

(二)回归分析

本文采用固定时间效应模型对样本数据进行回归,检验假设H1和假设H2,股权质押是否能促进企业价值以及在高比例股权质押时,股权质押对企业价值的影响是否仍然为线性,表3第一列是模型(1)回归结果,第二列是模型(2)回归结果。

表3第一列的结果中,股权质押Pledge的系数为0.0004,并在5%水平上显著,验证基础性假设一,说明控股股东低比例质押对企业价值能够起到促进作用,提升企业价值,第二列结果表明,控股股东股权质押与企业价值之间不是简单的线性关系,Pledge的系数依然为正,为0.002并在1%水平上显著,引入Pledge的平方项后,该项系数为负,为-0.00007,并在5%水平上显著,说明存在一个质押阀值,当控股股东质押比例超过该阀值,会损害公司价值,这是因为公司的质押比例较低时,企业不仅获取现金流改善企业经营状况,还能提升投资者信心,稳定公司股价,提升公司价值;但是质押超过一定比例时,存在控股股东进行关联交易等行为掏空公司的风险,并会向外界传递“套现”等信号,会造成公司股价下跌,公司价值下降。

(三)调节效应分析

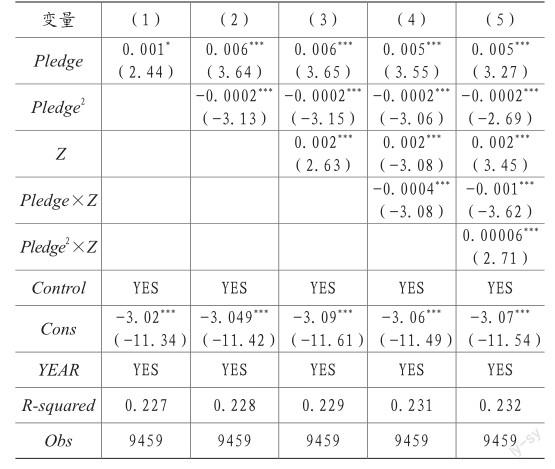

继续对假设H3进行检验,使用模型(3),为了便于系数解释,对涉及到交互项的三个变量Pledge、Pledge2和Z值进行中心化处理,回归结果如表4所示。

由回归结果第一列可以看出,加入企业财务风险指标后,股权质押Pledge的系数显著为正,股权质押平方项Pledge2的系数仍然显著为负,说明加入财务风险后股权质押与企业价值倒U型关系仍然成立。Z值的系数为0.002,在1%水平上显著,Z值越小,企业财务风险越大,说明财务风险对企业价值产生负向的影响,符合预期。第二列是加入股权质押Pledge与财务风险Z值的交互项的回归,结果中股权质押及其平方项的系数依然显著,并且方向不变,说明加入交互项后,假设H2仍成立,并且交互项系数为负并在1%水平上显著,表明财务风险在低比例股权质押对企业价值促进中起到了负向的调节作用。第三列又加入股权质押平方项与企业价值的交互项,此交互项的回归系数显著为正,结果说明财务风险在股权质押与企业价值之间倒U型关系中起到了负向的调节作用,验证了假设H3。

(四)稳健性检验

本文通过替换变量对结论进行稳健性检验,对于企业价值使用净资产收益率ROE来衡量,进行稳健性检验,得到与前文一致的结果,说明实证结果具备稳健性。结果如表5所示。

五、扩展性分析

在我国不同的产权性质就会形成不同的股权质押目的。由于政企存在交叉,导致国有企业存在“预算软约束”问题。当国有企业面临现金流短缺和周转困难时,政府将提供政策支持,包括税收补贴等措施,国有企业会相对容易渡过经济困难时期,而且当国有企业面临股价下跌、控制权转移的风险时,政府会通过注资来缓解国有企业的经营状况,所以国有企业进行股权质押的目的不仅仅在于融资获取资金。对于缺少政府支持的非国有企业来说,企业若遇到资金周转困难,融资也会面临难度,所以非国有企业更倾向于选择股权质押获取现金流,其提高公司经营业绩的动机更明显。但相比国有企业,非国有企业的股东行为所受约束更少,一旦进行高比例股权质押,股东进行“套现”“挖空”上市公司的可能性也越大,损害企业价值。所以,在非国有企业中,股权质押与企业价值之间倒U型关系也应更加显著,并且财务风险对股权质押与企业价值之间关系的负向调节作用更显著,因此本文在模型(3)之上引入股权质押Pledge、财务风险Z值与产权性质State的交互项来进行检验,结果如表6。为保证结论的稳健性,本文对股权性质分组进行回归检验,结果如表6。

表6回归结果的第一列中,股权质押及其平方项的系数及显著性与前文保持一致,股权质押、企业财务风险与股权性质的交互项的系数显著为正,并且股权质押平方项、财务风险与股权性质的交互项显著为负,说明在非国有企业中,财务风险对股权质押与企业价值之间的负向调节作用更明显。原因为非国有企业面对财务风险更敏感,更容易进行股权质押,对企业价值的影响就更显著。表7显示,样本中国有企业进行股权质押有1011家,非国有企业则达到了8448家,说明非国有企业更愿意进行股权质押,在国有企业样本回归中,第一列,Pledge和其平方项系数的符号均发生变化,均不再显著,第二列中股权质押Pledge系数为负,平方项系数为正,但是均不显著,说明在国有企业中,股权质押与企业价值之间的倒U型关系不再存在。其次,两列交互项的系数也不再显著,也无法说明财务风险在股权质押与企业价值关系中的调节作用。非国有企业样本回归中,第三列的股权质押Pledge系数显著为正,其平方项Pledge2的系数显著为负,说明在非国有企业中,股权质押与企业价值的倒U型关系仍然成立。最后一列中,交互项的系数及显著性均与前文结论一致,说明在非国有企业中财务风险对股权质押与企业价值之间关系的负向调节作用更显著。

六、结论与启示

(一)结论

本文首先总结归纳了与股权质押、财务风险相关理论和机理,然后提出假設,使用2015—2021年国内上市公司样本数据进行回归。结果表明,控股股东股权质押与企业价值之间存在倒U型的关系,并且财务风险在股权质押与企业价值之间关系起到了负向调节作用。本文进一步对产权性质进行讨论,区分在不同产权性质下是否有不同的结论,对模型引入交互项,结果发现,上述结论在非国有企业中仍然成立,但不适用于国有企业。然后通过分组进行回归检验,证实结论稳定可靠。

(二)启示

为此,本文提出以下三点建议:(1)对上市公司进行股权质押的数量进行严格限定,上市公司需要合理安排股权质押计划,构建完善的治理机制,规避一定的控制权转移风险。例如监管部门出台的《股票质押式回购交易及登记结算业务办法(2018年修订)》对股权质押的比例进行限定,不允许超过50%,有助于加强财务风险等风险管控,减少高比例质押对企业价值带来的损害。(2)应拓宽融资渠道,不应单一关注股权质押这一融资渠道。非国有企业面临资金紧张时,由于缺乏政府的政策扶持,进行其他方式融资约束条件多,股权质押的低成本、及时性和便利性,会优先选择股权质押进行融资。而非国有企业控股股东的行为不受约束,极容易发生侵占中小股东、挤压研发费用、操纵市值管理等行为,所以应拓宽融资渠道,降低股权质押获取融资的比例。(3)加强信息披露,由于存在信息不对称,其他市场参与者无法及时获取充分的公司信息,无法对公司的经营状况及股权质押行为做出准确的判断,有可能损害投资者的利益,应对上市企业的财务信息尤其是偿债能力等信息进行充分披露,当进行充分信息披露,控股股东也会考虑企业财务状况再进行股权质押,对规避股东的“套现”等行为也起到了一定的约束,切实控制相关风险,保护投资者利益。

主要参考文献:

[1]Wang Jueming,Li Baobao.Research on the Influence Path of Equity Pledge on Enterprise Value—Taking SMEs as an Example[J].4th International Seminar on Education Research and Social Science (ISERSS 2021),2022,635.

[2]Yang Sunlei,Tan Xiaojun,Zhao Shixin. Equity Pledge, Property Right Character and Real Earnings Management:Based on the Data of Textile Industry[J]. 7th Annual International Conference on Social Science and Contemporary Humanity Development (SSCHD 2021),2021,610.

[3]王新红,曹帆.控股股东股权质押是否增加企业的财务风险 ——来自民营企业的经验证据[J].南京审计大学学报,2021,18(03):42-50.

[4]高燕燕,毕云霞.控股股东股权质押、媒体关注度与企业价值[J].财会月刊,2021(06):26-34.

[5]张原,宋丙沙.控股股东股权质押、公司治理与财务风险[J].财会月刊,2020(20):152-160.

[6]李晓庆,杨帆.控股股东股权质押经济后果的影响机理分析[J].财会月刊,2020(20):146-151.

[7]胡聪慧,朱菲菲,邱卉敏.股权质押、风险管理与大股东增持[J].金融研究,2020(09):190-206.

[8]李益娟,张英丽.大股东控制、股权质押与企业价值[J].财会月刊,2020(14):15-22.

[9]贺思仪.股权质押对上市公司财务风险影响的路径研究[J].财经界,2020(10):131-132.

[10]梅光仪,肖芳岚,项后军.股权质押对企业价值的影响研究[J].当代金融研究,2019(05):99-114.

[11]魏连宾.控股股东股权质押、股权特征与公司绩效[D].东北农业大学,2019.

[12]文雯,陈胤默,黄雨婷.控股股东股权质押对企业创新的影响研究[J].管理学报,2018,15(07):998-1008.

[13]陈珊珊. 控股股東股权质押动机及经济后果研究[D].浙江工商大学,2018.

[14]孙建飞.公司治理、股权质押与停牌操纵——来自自然实验的证据[J].金融经济学研究,2017,32(02):92-105.

[15]刘信兵.民营上市公司股权质押融资主要动因、风险隐患及政策建议[J].金融经济,2016(24):155-156.

[16]谢德仁,郑登津,崔宸瑜.控股股东股权质押是潜在的“地雷”吗 ——基于股价崩盘风险视角的研究[J].管理世界,2016(05):128-140+188.

[17]郑国坚,林东杰,林斌.大股东股权质押、占款与企业价值[J].管理科学学报,2014,17(09):72-87.

[18]王斌,蔡安辉,冯洋.大股东股权质押、控制权转移风险与公司业绩[J].系统工程理论与实践,2013,33(07):1762-1773.

[19]于富生,张敏,姜付秀,任梦杰.公司治理影响公司财务风险吗 [J].会计研究,2008(10):52-59+97.

[20]李永伟,李若山.上市公司股权质押下的“隧道挖掘”——明星电力资金黑洞案例分析[J].财务与会计,2007(02):39-42.

责编:梦超

猜你喜欢

时代金融(2017年12期)2017-05-18

法制与社会(2017年1期)2017-01-20

商业经济(2016年11期)2016-12-20

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

时代金融(2016年23期)2016-10-31

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

会计之友(2016年16期)2016-08-12