论股东投票权的功能类型及其界限

2023-09-20 08:25:24徐方亮

沿海企业与科技 2023年3期

徐方亮

中国海洋大学 法学院,山东 青岛 266100

一、问题与框架:一个功能主义视角的提出

有鉴于公司法内嵌的股东—董事(管理者)①本文是在与股东角色分离的意义上使用“董事”一词,因此可与“管理者”互换,除了指英美法系中的董事,还可以指大陆法系中的董事和监事等。未免歧义,特此说明。结构,自伯利(Berle)和米恩斯(Means)提出现代公司“所有权与控制权分离”以来[1],如何在股东和董事间进行权力分配是公司治理中的核心问题[2]。基于法律移植和学术继受,我国公司法学界也一直围绕《中华人民共和国公司法》(以下简称《公司法》)中有关股东会和董事会职权的规定展开讨论,并已形成一般性共识,即立法者对相关问题缺乏深刻体认[3],当前规则不能很好地回应商业实践及其未来[4],有必要修改完善[5]。虽然既有学术为公司法修改提供了充足的理论准备和方案供给,但也有些不足:它们以研究公司内部分权结构为核心而忽视了对分权之功能的探讨;虽然也关注国有企业、上市公司等规则,但因重在批判而较少做解释性的回应。

文章主张一种功能主义研究②同此视角,可参见许可.股东会与董事会分权制度研究[J].中国法学,2017(2)。本文的不同之处在于提出了股东投票的功能类型化问题。。所谓功能,是指有用性,就其规范意义而言,也意味着在一定界限内会产生特殊的法律效果。上述公司治理中的核心命题可被转化为股东投票权范围问题,结合功能主义视角看,即是要探讨其有用性,如:其目的何在?有什么功能?所期望的功能能实现吗?等等。公司法内嵌的股东—董事结构性特征,使得可以从董事决策的视角,重新追问和定义股东投票权的功能。股东投票既可以基于法律规定,也可以来自公司章程等约定,但它们却有不同的功能甚至不同法律效果。功能主义不仅有助于类型区分和识别,还因能在理论上重构规则的理解而为相关问题提供较为合理的政策方案。

具体而言,基于比较法的考察和理论概括,从董事决策角度看,股东投票功能可从控制董事决策风险和减免董事决策责任两个方向把握。前者可再细化为两个具体类型:其一是作为决策权的股东投票权,即为了控制董事决策风险,要求特定的公司行动,除了董事决策,还要有股东投票决策;其二是作为意见表达的股东投票权,其好比一种事后的总体评价式的“软法之治”,即不是通过介入到具体公司行动中分享决策权,而是针对总体上的董事决策活动(如业绩等),通过发表股东意见或者建议来督促董事尽职尽责。作为董事责任减免机制的投票权,则强调董事通过寻求股东投票来增强其决策的正当性,以减免可能要承担的决策责任。简言之,功能主义视角下的股东投票权可分为三个基本类型:第一,作为决策权的股东投票权;第二,作为意见表达的股东投票权;第三,作为责任减免机制的股东投票权。

与董事要具备监督或经营管理能力的公司法结构所包含的内在假设不同,股东投票权功能能否实现需要做进一步考察。理论上,股东有效投票(informed voting)至少需要满足以下四个条件:第一,有足够意愿行使投票权(激励机制)[6]369;第二,可获得相关信息(信息可获得性)[7];第三,能够分析信息并作出决策(分析判断能力);第四,总体上成本可控(除了投票人为投票所花的成本,还包括因投票而引起的公司要承担的成本等)[8]①RADNER R.Hierarchy:the economics of managing[J].Journal of economic literature,1992(3).。这四个方面可统称为“股东投票能力测试”(shareholder’s voting capacity test)。另外,股东投票事项还有可能涉及与公司交易的第三人,继而引发第三人是否需要以及如何判断谁可以代表公司决策等问题。因此,股东投票权配置还要顾及是否以及如何影响第三人交易安全,即第三人保护测试(third party’s protecting test)。总的来说,股东投票能力测试和第三人保护测试为股东投票权的范围或者功能的实现划定了界限。

文章将围绕股东投票权之决策权、意见表达以及董事责任减免机制展开,并借助股东投票能力测试和第三人保护测试,对我国现行法律规则及其相关政策进行检讨,以期提供更适合的理论框架和政策建议。

二、作为决策权的股东投票权

(一)比较法考察

作为决策权的股东投票权,是指股东以公司行动为客体通过投票而行使决策权。申言之,就具体的公司行动而言,除了董事决策,尚需股东投票决策,而无此则不成立公司行为。这在涉及第三人时还可能引发特定法律效果,如(于一定范畴内)纵使董事会或者代表公司者以公司名义与第三人为该类行动,对公司不具有约束力[9]。要言之,作为决策权的股东投票权,意味着一种双重否决安排(mutual veto arrangement)[10]。从控制董事代理成本视角看,相较于追究董事责任之义务执行机制(duty-enforcement mechanism),这种决策权分配机制(the system of allocation of discretionary rights)还具有事先明确、程序保障、结果确定等优势[11]。两者共同促进公司目标的实现。

就其范围,从法德英美等国家公司法看,不论是采取单层的董事会还是双层的董事会—监事会结构,一个共同特征是,它们都只准许股东在有限的范围内投票决策。在某种意义上,这是公司法创设的股东—董事结构的内在要求:如果股东选举董事管理公司后仍然享有广泛的决策权,那么,股东—董事角色分离就无意义。故此,所谓“万能股东会”并不可能[12]。具体而言,美国公司法之典型的董事会中心主义自不待言,即使是凸显股东中心的英国公司法和法德等典型大陆法系,也明确表达了类似意思:英国公司法配套章程一直以来都强调董事会负责管理公司,且在19 世纪末明确股东只有在章程保留时才享有决策权②Companies clauses consolidation act 1845 art.90-91;Companies(consolidation)act 1908 table A,art.71;The companies(model articles)regulations 2008,schedule 1,art.3.;《法国商法典》和德国《股份公司法》等均规定了股东只有在未被法律配置给管理者时才能享有决策权[13]99,123(见表1)。

表1 法德英美等国家公司法中股东决策简表

经济学上的代理成本理论为这种分权决策模式提供的解释性框架是:董事作为管理者因不参与分享管理创造的自由现金流而存在“庸政懒政”可能,且因控制而可能采取自肥等机会主义行动,进而会引发股东监督等代理成本[14]。基于并购等一些特定公司行动可能会诱发极高的代理成本之一般性假设,公司法通过预先结构性地赋予股东决策权以避免董事单方决策而降低风险①又称为“结构性规则”。参见EISENBERG M A. The structure of corporation law[J]. Columbia law review,1989,89(7):1464-1525。。传统法学则从特定公司活动的重要性或者影响到股东权利角度进行论证,核心是但凡涉及股东自身利益的行动,应由其集体遵循多数决方式决定②这方面的文献很多,较有代表性的,一种被称为“转变公司经济结构”的规则,可见GORDON J N.Mandatory structure of corporate law[J].Columbia law review,1989,89(7):1592;另一种被称为“游戏规则”“终止游戏”和“缩小规模”的规则,可见BEBCHUK L A.The case for increasing shareholder power[J].Harvard law review,2005,118(3):833-914。。

这些虽然能解释各国共同要求的股东投票范畴,但不能解释其差异性。替代性解释径路是从其底层观念出发,即区分两种公司模式/理论:作为社团的公司和作为实体的公司(corporation v entity)③这里重新界定了“社团”和“实体”两个概念,是受伯尔曼把教会看作“社团性法律实体”(corporate legal entity)的启发,参见BERMAN H J.Law and revolution:the formation of the western legal foundation[M].Harvard university press,1983:215-221。。这两种理论在强调公司独立性上并无不同,关键是如何建构公司与股东间关系。作为社团的公司理论假设,股东是公司的成员,是从成员权派生出公司、公司管理者权力等④写完整篇文章后,发现徐震宇老师在其一篇译后记里提到了corporation 的“多而一的人格性”,虽然其论述的重点与本文不同,但自认为实质是接近的,参见康托洛维茨.国王的两个身体[M].徐震宇,译.上海:华东师范大学出版社,2018:731-732。。因此,作为成员的股东应能够决定公司的发展战略、资本结构、年度决算和分红方案等。而作为实体的公司理论,则将公司完全看成一个独立的存在,其与股东在一定意义上只是合同关系。在此框架下,董事应对公司目标负责,公司应否增资只是公司融资能力的体现,公司(董事)当然可自行决定;同理,公司也能自行确定其发展战略、年度预算、分红等[15]752。股东则好比合同的一方当事人,只有在影响到“合同内容”(宽泛意义上的)时,才需要征求其意见,如相当于合同内容变更的公司章程修改,或者发生并购、重大资产处置等类似合同相对方将发生根本性变化等等。文本上最能传递出这些意思的是美国《示范商业公司法》第10.01(b)条,即明确规定股东不享有任何既定财产权利(vested property rights)⑤参见MBCA(2019)§10.01(b)its Official Comment.。

这种社团与实体的替代性解释框架尚需结合公司实践做进一步考察。就封闭公司而言,这两种理论框架的实践性差异较小:虽然法国、德国等国家采取区分股份公司和有限责任公司的分别立法模式,而英国、美国等国家则采取统一立法模式,但均认可对法定分权结构的协议变更,且实践中均具有股东与管理层高度重合的特性。这也可以反映出,理论上的公司法结构性分权的意义更多地体现在公众公司范畴。而正是在此,两种理论的优劣明显地表现出来。

首先,公众公司更多是由管理层控制,这使得作为实体的公司理论更能准确描述公众公司实际权利的状况,因为实践中的普通股东并不具有成员权所赋予的崇高地位[16]297,相反,它更像是派生于公司且是一个暂时的流动的角色[17]。

其次,公众公司中的普通股东一般采取理性冷漠策略,使得作为社团的公司理论赋予股东更多的决策权不具有太多意义。就各国共同的公司并购、重大资产处置、章程修改等股东决策事项,因有严格的信息披露要求,决策本身不需要与公司经营管理相关的专门内部信息,且涉及股东自身利益(一定程度会克服投票激励问题),理论上可假设无股东投票能力问题[18]。除此之外,以分红为例,则需要有准确的财务报表,得平衡公司财务水平、未来融资能力等,普通股东很难被认为具备相应的决策能力。德国《股份公司法》尽管赋予了股东结算盈余请求权和分红决策权,但章程可以特别约定,且因受制于董事会的年终报告而并非如看上去那样有影响力[19]222,296-298。在实践中,股东和管理层间的潜在分红意见冲突,更可能由于法德等国大股东持股模式而得以消解。尽管很难说公司法分权模式与现实股权结构有关系①认为法律重要的相关研究,PORTA R L.Corporate ownership around the world[J].Journal of finance,1999,154(2):496。,但在股权集中的资本市场中②法国公众公司持股结构和德国公众公司持股结构,可见MORCK R K.A history of corporate governance around the world:family business groups to professional managers[M].Chicago:The university of chicago press,2007:187-237。,由于小股东的理性冷漠态度,再加上股东大会的召开无出席人数要求(quorum)而只采取到会多数制,公司法在公司战略、年度决算等事项上配置得更多的股东投票权,就可能会落在积极行使权力的大股东手中,从而客观上强化了股权集中度。这实际上是与作为社团的公司理论相悖的。理论上大股东既有能会攫取私人控制利益的,也有动力监督管理层的,实践中更是难以据此评判公司的创新能力及其对现代经济社会的贡献。然而,从资本市场的广度和深度来说[20],作为实体的公司理论因其限定股东权利而可能更有助于朝着分散持股模式演进[6]35-47。

最后,还需要从股东投票能力和第三人保护两个方面进行功能性检测。如上述分析不误,则只有在超出各国共同的范畴,股东投票能力才会制约股东投票决策权功能的实现。以选聘审计师为例,从弱化大股东控制力角度,美国的偏实体的公司法方案或许更具有现实意义:与其增设股东投票权而指望普通股东(如果不是大股东)决策,毋宁强化董事会或其专门委员会的独立性,进而借助于市场专业中介机构来发挥其专业的决策能力[21]。就第三人保护而言,只在公司并购、重大资产处置等事项上涉及第三人。由于这些事项都不属于公司的日常交易,则不论是封闭公司还是公众公司,由第三人判断股东是否决策并不困难,所以法律上不需要专门考虑第三人保护问题。其法律上的意义是,在此范畴内,可以坚持无股东投票则无公司行为的原则。但越出这个范畴,特别是股东要在公司经营管理事项中行使决策权,则会有第三人信赖保护问题,从而上述原则应有所限定或者修正。

(二)我国公司中股东决策权的谱系:功能主义视角的检视

相比较而言,我国公司中的股东投票决策权范围更广,如《公司法》第37 条就包括了决定公司投资计划、年度财务预算、亏损弥补方案等,又如《上市公司章程指引(2022)》第41 条还提及股东大会应就特定担保和部门规章等规定的事项进行决策,且注明“不得通过授权的形式由董事会或其他机构和个人代为行使”。近年来,部分监管机构主导的“穿透式监管”更是会强化股东在实际的公司治理中的决策权威。既有研究主要是围绕股东投票决策权展开并做了有力的反思,本部分功能主义视角的检视是在其基础上的进一步明细化。

1. 我国《公司法》规定的股东投票权定位不清

最能体现该点的是围绕《公司法》第16 条公司担保展开的理论和实务争议。该条包括涉及利益冲突的公司担保和不涉及利益冲突的公司担保,未免歧义,本部分明确仅围绕后者展开讨论。

我国司法实践中公司担保合同效力的分析已从违法判断转向归属权判断:违法的核心争论是该条是效力性强制规范还是管理性强制规范,司法实践一开始倾向于后者,继而将之与公司买卖、租赁等合同一样处理③如中建材集团进出口公司诉北京大地恒通经贸有限公司等进出口代理合同纠纷案,载于《最高人民法院公报》2011 年第2 期。;归属权判断的逻辑是,公司章程规定应当经股东决策时,未经股东决策的公司担保是不能归属于公司,故而从债权人角度看,其得查阅章程并对相关决议作出合理审查,唯此方能获得善意保护[22]。除了这种纯技术性分析,理论上还涉及合同与公司之争,即公司担保究竟是单纯的合同(法)问题还是一个公司法问题[23]。尽管各方都抱持解释论立场,但皆因超出法条文义而见仁见智。目前,虽然《最高人民法院关于适用〈中华人民共和国民法典〉有关担保制度的解释》(以下简称《民法典担保解释》)第7 条等已作规定,即将之与公司章程第三人效力、法定代表人代表权等制度相结合予以规制,但问题本身仍是开放的。功能主义视角并结合公司演进历史的分析,可以为政策选择提供一个全新的分析框架。

基于前述,作为决策权的股东投票权配置,得经受股东投票能力测试和第三人保护测试。由此引发的第一个问题,是股东能否在公司担保问题上作出有效决策。在公众公司中,常识经验很难支持小股东有意愿或者有能力作出判断。鉴于我国一些上市公司的大股东集权结构且股东会也不要求法定出席人数,公司法所要求的股东在公司担保上的投票权,实际上最终落入了大股东之手。在封闭公司中,股东一般会参与公司管理,因此可假设其具备相应能力,但令人困惑的是,既然股东可以参与公司管理,何以还要求其作为股东再决策呢?概言之,将股东在公司担保事项上的投票理解为一种决策权,并不能实现其功能预设。

第三人保护测试可能会更加凸显这种决策权模式的危险性。相对于公司并购等特殊公司活动而言,公司担保会更为频繁,因而具有业务属性。与将之假设为公司非常规行为不同[24],在频繁的经济交往中,公司不仅会被给予信用,也需要为他人创造各种信用。在第三人看来,从公司中先拿走货物后付款,和要求公司提供担保,都是从公司获取信用的途径。因此,仅赋予股东在单纯的公司对外担保事项上的决策权的理由并不充分。如果法律非要予以特别对待,则可能会提高第三人交易门槛,即第三人在接受担保时得查看公司章程并作一定的审查。就社会效果而言,这一方案使得第三人信赖保护问题变得尤为突出。

以上是从单纯的规范层面的逻辑展开,如果将之纳入历史,特别是考虑公司经济的逐步拓展,上述结论可能会更加明晰。以英美公司法为例,有关公司担保的股东控制问题实际上经历了从社团到实体的演变[15]757。在早期,法律更强调维护股东利益,但凡超越公司章程授权的行为,都认为是越权而严格贯彻越权无效(ultra vires)规则。但当时公司交易往来并不像今天这么频繁且公司数量有限,从社会整体看,第三人信赖保护问题并不突出。相应地,当时公司章程不仅详细描述公司目标,而且明确对于公司借贷、担保等行为特别控制①Companies clauses consolidation act 1845,ss.38-41.。但随着公司经济深化,越权无效规则遭到了挑战,并在19 世纪末20 世纪初被基本抛弃[25]。现行英国公司法甚至规定公司章程中对董事会权限的限制对第三人不具有约束力[26]。大陆法系也贯彻该原则,如德国《有限责任公司法》和《股份公司法》均分别规定了公司管理者对外代表权限不受任何限制[13]41,102;[27]。这一历史演化的启示是:就我国公司历史实践而言,在一开始推行公司法改革时,因第三人交易安全可控,赋予股东决策权对严格控制公司担保维护股东利益具有一定正当性,但在今天公司交往错综复杂的情况下,仍然坚持决策权模式,实质上是提高了第三人交易成本。

2. 公司章程等约定的股东投票决策权效力不明

与公司担保类似但波及面更广的是,封闭公司中的公司章程等特别授予的在涉及公司对外交易事项上的股东投票权条款的效力问题。我国既有研究中将之视为公司章程的对外效力问题。较有影响力观点认为,公司章程具有对世效力,第三人应当受到公司章程记载事项的约束[28]。其实践性意义在于,与公司交易者应当知晓公司章程[29]。扩张性解释《中华人民共和国民法典》(以下简称“民法典”)第61 条第3 款关于公司章程对法定代表权人代表权的限制不得对抗善意相对人的规定,似乎也倾向于采取这一观点。然而,从比较法看,即使是严格贯彻社团理论的德国公司法,都明确规定公司经理的代表权不受公司章程等限制[19]530。这意味着约定类股东决策权仅具有对内效力而不具有对外效力。

笔者认为,在当前公司经济下,比较法方案更为合理。试以公司章程约定公司发生一百万业务需要股东投票权决策为例具体分析。如果贯彻善意第三人受到保护,则与公司交易的人需要负有查阅公司章程并梳理出有无特别限制的义务。反之,如果遵从与公司交易者不受公司章程限制,则其不需要负有查阅公司章程的义务。两者相比较,显然后者的交易成本更低。故此,就公司章程等约定的非法定分权模式,尤其是增设的涉及公司交易的股东投票权条款,应采取较为严格的法律政策立场。具体到民法典第61 条第3 款,可采取的操作路径是严格限定第三人恶意的解释,即将通常情形下交易相对人不查阅公司章程视为善意。作为补救,在董事违反内部分权约定时,股东可以主张董事违反了注意义务而要求其承担赔偿责任,或者直接予以罢免。

3. 国有企业中的股东决策

我国公司中的股东投票权的典型特征尤其体现在国有企业中。为防止国有资产流失,立法者在《企业国有资产法》《企业国有资产监督管理暂行条例》《企业国有资产交易监督管理办法》等制度中,创设了大量的深入介入到公司日常经营之中的股东决策权。理论上或认为,立法者假设了这类公司的管理层存在巨大代理风险,为了降低风险,作为预先防范机制的一部分,法律除了要求管理层采取特别交易方式①如巴菲特投资有限公司诉上海自来水投资建设有限公司股权转让纠纷案,《最高人民法院公报》2010 年第4 期。,还要求作为股东的国有资产监督管理机构等切实参与到具体公司交易中行使审批权②如陈发树诉云南红塔集团有限公司一般股权转让侵权纠纷案,最高人民法院(2013)民二终字第42 号民事判决书。。

在传统民商法理论框架中,这种法定审批权被视为合同生效要件(民法典第502 条第2 款),但并不排斥从公司法的内部分权角度予以阐释。在公司法的权力配置的理论框架中,各种法规范配置给国有资产监督管理机构具体交易的审批权,可被理解为股东投票决策权的“升级版”,即相对于一般性的立基于一股一权的要遵循多数决规则的股东投票权而言,这是一种单方面就可以决定的超级“投票权”。再依循决策权法理,未经决策即无公司行为,国有企业自当不受约束。

需要追问的是,这种过度介入公司经营管理的股东投票决策权配置是否会如同前述公司担保中那样产生问题?首先,由于配置了国资委等专门机构和人员负责审批,理论上可认为不需要担心决策能力问题。其次,因有专门立法,且国有企业数量有限,要求第三人在与之交易时顾及并审查相关决策权,理论上也可认为不会对全局性的市场交易安全产生不利影响。

以上仅是规范分析,尚需结合实践来考察。实践中的问题可能更多的是作为股东的国有资产监督管理机构的审批,是否会更有效地实现组织目标。但如何界定其组织目标却十分困难,至少要求其如同民营企业那样追求经济利润可能是有问题的[30]。当前,国有企业改革似乎更倾向于强调“放权”“混改”以应对市场挑战③例如,2019 年4 月28 日国务院下发《改革国有资本授权经营体制方案》中强调,要“分类开展授权放权。出资人代表机构对不同类型企业给予不同范围、不同程度的授权放权……对其他商业类和公益类企业,要充分落实企业的经营自主权”。,如若仅此,国有企业股东决策权范畴就有可能会倾向于公司法的一般规定。

4. 上市公司中股东投票决策权的扩张与异化

由于公司法中股东会与董事会等权力界限不够清晰,理论上又比较倾向于股东中心的社团理论,使得证监会、沪深交易所等也倾向于通过增设股东投票权以维护中小投资者利益。以公司担保为例,我国《公司法》第16 条只规定了由公司章程明确公司对外担保的决策权配置,但证监会发布的《上市公司章程指引(2022)》第42 条则明确要求对外担保总额超过最近一期净资产总额的30%、为负债率超过70%公司提供担保等情形下必须由股东大会审议通过。

正如前面一再提及的,很难想象上市公司中普通股东会广泛参与行使投票权,并真正地就公司年度预算、会计师事务所的选聘等事项进行决策。因此,普通股东投票能力不足客观上会抑制其效果的实现。此外,由于我国上市公司持股结构相对集中[31],再加上股东大会也无出席人数要求而只需到会多数决,股东大会就容易演变为大股东主导的寡头会议。在实践中,虽然也有一些小股东行使投票权阻止公司管理层行动的案例[32],但更多的是大股东对上市公司的广泛而深入的实际控制[33]。因此,尽管它们不涉及第三方,但因功能性前提条件不足也会有所异化。

综上,从功能主义视角看,我国部分公司中的股东投票决策权配置存在功能定位不够清晰、功能较为紊乱等问题:其一,在涉第三人的公司事项上,股东介入过多容易影响到第三人的交易安全。当前,我国有关公司担保的处理,已经超出了银行等金融机构的事前审查义务。但问题是,公司与股东的特别约定何以能约束第三人呢?银行在其他事项上还要接受这类约束吗?非银行的一般交易相对人需要提前查阅公司章程吗?比较法上,要么明确公司对外代表权限不受约束,要么严格限定越权无效规则的适用。因此,我国当前在涉第三人的公司事项上的股东决策权配置,在功能主义分析框架中,至少应当接受第三人保护测试。其二,就非涉第三人交易范畴内的广泛的股东投票决策权配置而言,则需要从股东投票能力角度进行反思。上市公司中广泛的股东赋权可能异化为关键股东更为轻松的寡头控制。尽管很难说公司实践层面上的股权集中与公司法有直接的因果关系,甚至也很难说股权集中不利于公司效益或者整个经济社会,但却使资本市场的深度和广度受限。从发展资本市场角度来看,功能主义建议的政策方案,不是配置更多的股东投票决策权,而是切实消除控制权的私人利益的制度性障碍,继而推动上市公司在市场的驱动下由股权集中向股权分散模式转变[6]10-13,73-77。此外,功能主义还在规范层面上回应了国有企业中股东投票决策权配置问题,并认为在国有企业中更为广泛的股东决策权配置模式在理论上是可行的,但就其实践层面,需要先界定组织目标并结合实证分析来评定。目前分析框架在划定作为决策权之股东投票权范畴的同时,也为非决策权功能的股东投票权预留了空间,而这是接下来两个部分要处理的主题。

三、作为意见表达机制的股东投票权

(一)股东投票之意见表达功能的确立:以审议批准董事会报告等为例

尽管我国《公司法》第37 条并行列举了10 项具体股东会职权,但它们并非发挥着同一种作用。例如,在增资、并购等事项上,股东对具体公司行动方案进行表决,而在审议批准董事会报告时却并无特定方案。就效果而言,只有获股东会表决通过的增资方案才能被管理层执行,而董事会报告未得到股东会批准,法律并未言明任何法律效果。这种投票客体和投票效果上的明显差异,体现了决策和意见表达的不同功能的分化:股东决策权与董事执行与否的具体公司行动方案相关,而不涉及公司行动的股东投票只是一种意见表达。质言之,作为意见表达功能的股东投票权的核心法律特征是,股东投票不是为了作出有约束力的决议,而只是为了形成集体性意见,并传递给管理层,但管理层并不因此负有执行或者遵守的义务。

有别于我国既有的公司法分权研究,功能主义分析框架凸显了作为意见表达机制的股东投票权的理论和实践意义:其一,股东可通过意见表达的“软法”治理手段,对管理层业绩进行评价以间接控制其决策风险;其二,管理层主动汇报,也有助于获取投资者信任并形成良性沟通,从而确保公司管理政策的稳定[34];其三,股东意见表达机制也契合现代社会中公司的角色定位。随着公司在社会经济领域中地位跃升,人们的期望越来越高:公共性愈强,善良公民(good citizen)的要求就愈强烈①近来,滴滴出行网约车抽成比例问题、阿里“性侵女员工”事件等均受到社会广泛关注,即其著例。。而通过获取股东身份并借助于意见表达机制,可以将这种诉求以一种有秩序的温和且理性的方式传递给公司管理层,以待其积极回应。

在年度股东大会上,由股东听取管理层报告并审议的实践理性,可以追溯至荷兰东印度公司等早期贸易公司实践[35],并为现在各主要国家公司立法所承继。如英国公司法要求董事会向股东大会作报告,且明确股东董事薪酬方案等上的投票是建议性的(advisory vote),董事不负有遵守投票结果的义务②COMPANIES ACT 2006 EXPLANATORY NOTES,note 686,p109.2002 年英国要求公众公司年报披露高管薪酬并须提交股东大会进行建设性投票。此外,2009 年美国众议院也通过了第1275 号“股东关于高管薪酬的表决法案”,要求每家公司每年举行不具有约束力的股东投票。。其背后自有受到欧洲公共政治实践私化的影响[16]447,但也源自一种朴素的治理诉求:除了对章程修改、并购等特定公司行动行使决策权,股东还希望能够通过要求公司管理者汇报,继而在倾听报告的基础上通过投票(类似于“打分”)考核管理者的经营业绩,以督促其尽忠职守。

在现代社会,作为意见表达机制的股东投票权,相较于股东投票决策权,可能更具有现实意义。它不仅有助于提升公司治理水平,还有助于促进经济社会发展。从公共政治角度看,它是公司民主化的重要体现;从资本市场角度看,它能促进公众公司与投资者保持良好沟通和增强互信。当前,各主要资本市场监管机构不仅要求董事会与投资者保持沟通,还鼓励机构投资者积极参与公司治理③我国的相关规定可见证监会2005 年发布的《上市公司与投资者关系工作指引》,以及2018 年版《上市公司治理准则》。。循此,我国《公司法》第37 条规定的股东审议批准董事会/监事会报告和《上市公司章程指引(2022)》第77 条提及的审议批准公司年度报告等,均可视为股东意见表达机制的重要组成部分,并且在时代的大背景下有着重要的治理功能。

(二)比较法考察:主动型意见表达机制

根据股东能否自行决定意见内容,意见表达机制可分为被动型和主动型两大类。前者指股东对所要发表意见的客体没有选择权。上述我国公司法中股东对董事会/监事会工作报告等审议批准,可归为此一类型。主动型意见表达机制,则强调股东能够自行决定待决议题且可以主动发起。两者的差异是股东在议题的选择上是否有自主性,共性在于股东投票结果对管理层无约束力。

比较法上,主动型意见表达机制发轫于美国,是美国证监会为增强股东权利而采取的重要措施之一。但在早期美国对股东意见表达采取规制态度:美国证监会曾广泛界定“征集”(solicitation)概念,要求股东间意见交流要遵守代理征集(proxy solicitation)规则,从而禁止股东在公众媒体等非规制渠道上沟通意见。这一态度在1985 年Long Island Lighting Co. v Barbash 案中仍能感受到④Long island lighting Co. v. barbash,779 F.2d 793(2 cir. 1985).。直到1992 年,美国证监会才通过扩大代理征集规则豁免范围方便股东沟通[36]270,274。相对而言,美国普通法院在Auer v. Dressel 案中就明确股东即使在其无投票权的事项上也有权发表意见①Auer v. Dressel 306 N.Y. 427,118 N.E.2d 590(1954).。主动型意见表达机制主要规定在美国证监会Rule 14a-8 中,核心内容是:股东可以向董事会提建议案,如若符合该规定,董事会有义务将之纳入管理层征集过程中,即在股东大会前分发给股东以征求意见[37]267。从美国公司实践看,第二次世界大战以来,股东借此提出的议案十分丰富,既涉及广泛的CSR 议题②如1970 年要求通用汽车披露汽车安全数据的建议案,可见SCHWARTZ D. The public interest proxy contest: reflections on campaign GM[J].Michigan law review,1971,69(3):419-538.,又包括章程细则条款等治理内容③如2008 年AFSCMF 员工养老金信托建议CA 在章程细则中增加公司对股东代理权争夺的合理费用进行补偿的条款,可见CA,Inc.v.AFSCME Employees Pension Trust 953 A.2d 227(2008).,美国公众公司由此展开了广泛而深刻的社会实践,引起了许多层面的社会变革。这些变革反过来又佐证了该制度具有重要的社会影响力功能。

美国之所以能发展出主动型意见表达机制,与其各州公司法中股东权利受限相关。在州法中,股东只有在董事会提出的议案基础上行使投票权④MBCA(2019)§§10.03,11.04,12.02.。但在大陆法系中股东投票表决权的顺位并不突出,如德国《股份公司法》规定了股东大会的职权和小股东提议案权[13]123,125,至少文义上并未排除股东可以直接启动诸如章程修改、并购等事项的权利。美国州法还因为股东权利受到顺序的严格制约而无类似于大陆法系那样的股东提案权制度。作为补救,美国证监会基于国会授权在联邦层面发展出独特的股东可以向公司提出建设性议案的股东建议权制度[38]。其与大陆法系的股东提案权制度的根本性差异是,美国证监会Rule 14a-8 中股东只是以建议性口吻(advisory language)向公司提出建议(recommendations),因此对董事会无约束力。尽管法律效力如此,但结合第二次世界大战以来美国公众公司实践看,这种看上去没有“牙齿”的股东意见表达机制,却推动了包括CSR、公司治理结构改革等公司法议题的深入探讨和践行⑤POUND J. The rise of the political model of corporate governance and corporate control[J]. New York university law review,1993,68(5):1003-1071;反对意见:参见弗兰克·伊斯特布鲁克,丹尼尔·费希尔.公司法的经济结构[M].罗培新,张建伟译.北京:北京大学出版社,2014:85。。即使在今天,围绕该项制度的讨论和改革仍在进行之中,可以看出,美国证监会试图在动态的经济社会发展过程中,在作为社会利益代表的股东诉求与公司经营管理的平稳发展间寻找动态平衡⑥最近修改趋向于收缩,要求更严格的股东资格等,可见SEC adopts amendments to modernize shareholder proposal rule[EB/OL].(2021-08-15)[2023-02-20].https://www.sec.gov/news/press-release/2020-220。。

(三)我国股东提案权制度的功能重构

我国《公司法》第37 条规定股东会对董事会提出的诸如增资、并购等方案进行表决,至少在文义上有强调顺序的意涵而接近于美国法模式。而第102 条第2 款规定股东有权在股东大会职权范围内提出议案,这类似于大陆法系中的股东提案权制度。主流观点大多持此见解[39],但就股东能否直接提出章程修改案、并购方案等议案则有分歧⑦肯定说,参见梁上上,加藤贵仁.中日股东提案权的剖析与借鉴:一种精细化比较的尝试[J].清华法学,2019(2);否定说,参见许可.股东会与董事会分权制度研究[J].中国法学,2017(2);MBCA(2019)§§10.03,11.04,12.02。。在我国上市公司实践中,大股东控制模式下的类似股东议案比较常见⑧文章对2017—2018 年沪深上市公司股东提案做了详细统计分析,一共310 议案中控股股东提案142 份,议案内容广泛涉及决策权范畴,如上海电气股东提议发行股份购买资产等,可见郭志刚. 股东提案权制度实证研究[D]. 北京:北京大学,2019:17。,但亦有例外,如2017 年康达尔董事会以股东无权直接提议修改公司章程为由,拒绝股东有关章程修改的提案[40]。

显然,这并非一个单纯的解释性命题。从法律政策上看,存在两种可能:其一是弱化《中华人民共和国公司法》第37 条中股东会在董事会提交议案后审议之顺序要求,而肯定股东有权自行启动相关议案(提案权方案);其二是在强化顺序要求的基础上朝着美国式建议案方向予以重构,即弱化股东所提议案对董事会的约束力并扩大股东所提议案的范围(建议权方案)⑨既有研究往往忽视了美国股东建议案制度的意见表达功能,如伍坚.股东提案权制度:美国的立法与启示[J].证券市场导报,2012(1)。。从功能主义角度看,提案权方案坚持股东决策权逻辑,容易进一步强化股东对董事会决策风险的积极控制,建议权方案则因议案只有建议效果而转向意见表达功能的重塑,进而可以发挥类似于“软法”的效果。

笔者认为,建议权方案的重塑不仅是多一个功能的问题,更是受制于功能的实现可能性的进一步思考后的理性选择问题,即与股东建议权方案相比,提案权方案中假设的股东具备商业判断能力更不具有现实性。在小股东理性冷漠的情况下,只有大股东才有动力积极投入资源寻找自肥或者商业机会以推动公司采取并购、增减资本等行动。股东提案权方案,因此只会强化大股东的控制力,从而不利于资本市场朝着分散持股方向演进。相反,建议权方案只是假设了有人会关心公司和社会[18]85,因此是开放性的,只要有人关心公司或者社会即可①不满的股东与不满的公民的差异,可见GEVURTZ F.Corporation law[M].2 ed..New York:Thomson reuters,2010:232。。

从功能实现的检验角度看,股东建议权方案只是给那些关心公司或者社会的人创造了行动的可能性,而不是要求人们必须如此,因此不需要考虑股东投票能力问题。且因其排除了公司经营管理事项,所以也无第三人保护问题。但仍有必要强调的是,股东建议权制度的初衷是鼓励股东提出合理议案,并使得其可以借助于公司的财力物力将议案分发给股东而便于其征求意见[37]267。从美国证监会实践来看,其运行还需要平衡股东诉求与公司经营管理的关系。尽管现代网络等技术发展,使得公司分发议案的成本可忽略不计,但如果对于议案数量和内容等不加以限制,则可能会拖延股东大会议程导致公司会议组织等成本的增加,甚至可能会扰乱公司业务的开展。因此,为了确保股东大会能够正常召开,在法律政策上可考虑增设严格的程序性要求,如要求较高的持股比例、较长的持股时间,并限制一次性提出的议案数量、单个议案重复提出的间隔期和次数等②如2017 年1 月3 日ST 慧球提议召开股东大会审议1001 项议案[EB/OL].(2021-06-16)[2023-02-20].http://company.cnstock.com/company/scp_gsxw/201701/3998297.htm。。就议案内容控制而言,可参考美国证监会Rule14a-8(i)的做法,其规定在股东建议案有以下情况时,公司董事会有权拒绝之:(1)违法;(2)与既有议案冲突;(3)只是出于个人愤怒或者追求特别利;(4)与公司业务没有必然联系;(5)超出公司权力等③正文仅列举了重要的5 项,而实际上有13 项,可见GEVURTZ F. Corporation law[M].2 ed.. New York: Thomson reuters,2010:269-277。。

四、作为责任减免机制的股东投票权

(一)比较法考察:董事利益冲突交易中的股东可选性投票

从简化版的经济学意义上的代理结构看,作为决策权和意见表达的股东投票权的功能,均可视为事前或者事后控制董事经营决策风险。在比较法上,其共同法律特征在于法定性,即法律要求公司(董事)需要准备并确保股东行使投票权。除此之外,特别是在美国公司实践中,董事还需要主动在特定的公司活动中征求股东意见。相较于前者之被要求投票(required voting),这种董事主动寻求的股东投票可称为可选性投票(optional voting)[36]389-392。

董事寻求股东可选性投票,是希望借助于股东投票增强公司行动的合法性和自身决策责任的减免,因此在功能上可界定为一种董事责任减免机制。该机制的法理根据在于股东集体是公司的剩余所有者[18]67,董事相当于其法律上的代理人[36]389,[41]。相比于法律上的代理理论,既然作为股东集体之本人已经同意作为代理人的董事行动,则不存在侵害本人利益问题,董事自当无需承担决策责任。

美国普通法一般会接受这种操作并鼓励董事这么做[18]81。在其公司法理论中,董事所负义务通常被归纳为注意义务和忠实义务。就注意义务而言,如果不涉及利益冲突交易,董事决策一般会受到业务判断规则保护,因此无需再寻求股东投票以减免责任。忠实义务主要发生在利益冲突交易中,董事不受业务判断规则保护,因此需要另寻避风港。实践中,由于普通法认可,董事在利益冲突交易中会将股东可选性投票视为避风港额外地征询股东意见。

有必要强调的是,股东在利益冲突交易中的投票仅具有可选择性而非强制性,而无此投票并不意味着相关交易无效,这是由其美国法规则演化历史决定的。早期英美法严格要求董事遵循忠实义务,认为只要有利益冲突状态存在,就会污染所有任何可能的交易[42]。但随着公司实践的发展,特别是认识到利益冲突交易不一定对公司不利,普通法院秉持着“法与时移、禁与能变”的态度,因应社会经济变迁,从原先事前禁止的预防性规则,转向事后的公平审查,即引入公平测试(fairness test),只有有悖公平的董事利益冲突交易才无效[43]。在此之中,普通法院进一步鼓励并赞同以程序公平替代(但并非完全放弃)实质公平判断。程序公平的关键是股东或者同行(针对董事)或者上级(针对非董事的管理人员)之无利害关系人的独立评议,限于文章主题,以下仅围绕股东投票展开。以美国法学会起草的《公司治理原则:分析与建议》为例,程序公平是指股东在充分披露的基础上针对董事利益冲突行为(包括了与公司的交易、获取薪酬、竞争、利用公司机会等)的事前批准或者事后追认①参见ALI Principles of Corporate Governance§§5.02-5.06.。诚如其报告人Marshall A. Small 注释所提及的,演化的根本动力在于要“与现代商业生活的需求和实践保持一致的”②参见ALI Principles of Corporate Governance§5.02 Reporter’s Note.。随着公司法学理论研究的深入,特别是受公司合同论的影响,当前美国法中董事还可以将范围特定的非具体的一般性董事利益冲突义务(如利用公司机会或者从事竞争性活动等)的豁免条款纳入公司章程,继而借助于股东批准而获得保护③MBCA(2019)§2.02(b)(6);ALI§5.09;DGCL§102. RAUTERBERG G,TALLEY E. Contracting out of the fiduciary duty of loyalty:an empirical analysis of corporate opportunity waivers[J].Columbia law review,2017(5):1075.。

就股东可选性投票的具体法律效果而言,尽管还有争议[36]390,但美国法院界的主流观点认为,恰当的披露加上股东批准,可以获得至少包括暂时性推定董事尽到了忠实义务、举证责任转移、减轻司法审查等在内的法律效果。正因如此,自1970 年以来,美国大多数州公司法已经为董事提供了类似的避风港规则④同②。。

有待进一步考察的是,股东可选性投票真的能发挥这些功能吗?由于董事利益冲突交易不存在第三人保护问题,故而只需接受股东投票能力测试。与封闭公司不同,公众公司因为股东人数较多且小股东存在理性冷漠和集体行动问题,期望其就特定利益冲突交易予以审查并投票不具有现实可行性。这其实也限制了股东可选性投票在公众公司中的运用。作为非股东一致同意情况下的补救,美国法院发展出“浪费测试”(waste test)。根据美国法学会的总结性界定,如果股东多数投票批准的交易涉及处置公司资产,而公司没有取得对价且无合理的商业目的,或者所得对价相当,不足以使有着正常的健全的商业判断的人认为公司值得,那么,这个交易就构成了公司资产浪费⑤ALI Principles of Corporate Governance§1.42.。一旦构成浪费,除非全体股东一致同意,否则董事就不能因获得了股东多数投票而同意而被认为履行了忠实义务⑥Michelson v.Duncan,407 A.2d 211,224(Del.1979).。Lewis v. Vogelstein 案即其著例⑦Lewis v.Vogelstein 751 A.2d 879(Del.Ch.1999).:该案中,纳斯达克上市的Mattel,Inc. 公司在1996 年年度股东大会上提出了一份董事股权激励计划并获得了多数股东投票通过,法院却准许原告股东以该项议案构成浪费为由提起了派生诉讼。综上,虽然难以解决公众公司中股东集体行动困难,但法院借助于“浪费测试”,在一定程度上也能够减少股东投票不理性的问题,从而确保了股东可选性投票功能的实现。

(二)我国公司中利益冲突交易规则:功能主义视角的检视

相比较而言,我国公司法在董事利益冲突交易规制中主要采取法定股东投票模式。《公司法》第148 条规定,未经股东投票同意董事不得与公司交易、利用公司的商业机会以及不得与公司竞业竞争;第16 条规定,公司为股东或实际控制人提供担保,必须经股东投票;第124 条规定,上市公司董事关联交易时,在无关联董事不足三人时,应交由股东投票。证监会、沪深交易所围绕上市公司关联交易的规制更倾向于使用股东投票机制,如《上市公司章程指引(2022)》第107 条提及董事会应在股东大会授权范围内从事关联交易,《上海证券交易所股票上市规则(2018)》第10.2.5 条规定,不论日常关联交易还是非日常关联交易,只要关联交易金额在3000 万元以上并占公司最近一期经审计净资产绝对值5%以上的交易,均需要股东投票。

在理论解释上,或许可以认为我国董事利益冲突交易的股东投票控制模式,是民法上作为法律行为理解的代理之利益冲突规制在公司组织上的复制和延伸。法律条文的对比似乎可以支持这一观点,如《公司法》第148 条有关未经股东同意不得与公司交易的规定,接近于民法典第106 条有关自我代理规制的规定。然而,公司组织中的董事之代理地位,却因其组织化、常态化以及职务性等特征,并非简单地等同于民法中的代理[44]。简单复制给公司法带来的弊端是董事利益冲突交易中股东投票功能定位不够清晰。同样是法律要求的股东投票,此种情形与公司并购有无差别?又或者,无此股东投票的董事利益冲突交易无效吗?有股东投票就可以使该类交易有效?《最高人民法院关于适用〈中华人民共和国公司法〉若干问题的规定(五)》(以下简称《公司法解释五》)第1 条已明确仅以股东投票等为由抗辩的,人民法院不予认可,这似乎是回答了第二个问题,但却又引起另一个疑惑:既然没有作用,还有必要寻求股东投票吗?问题的核心是董事利益冲突交易中股东投票权的功能何在。在此,上述美国法的考察具有借鉴意义。

首先需要明确的是,董事利益冲突交易中的股东投票权并非决策权,因此,无股东投票并非无公司行动,董事与公司的利益冲突交易仍可能有效。虽然我国将之规定在《公司法》中,而体现为法定股东投票权,但其功能应不异于美国法上的选择性股东投票权。这在我国法语境下还具有特别意义,即要严格区分董事利益冲突交易法定股东投票权与公司章程修改、公司并购等法定股东投票权的功能及其法律效果①既有研究似乎还未注意到两者之间的功能差异,参见丁勇.董事执行股东会决议可免责性研究[J].法学,2020(5)。。

其次,循此功能推导可知,董事利益冲突交易中的股东投票权,只是董事寻求减免自己可能的决策责任的程序性控制机制,不能完全排除法院对具体交易的实质公平审查。因此,《公司法解释五》第1 条并未言明的股东投票权的正向功能仍然成立,即能够导致举证责任倒置和减轻对董事决策的司法审查等效果。在具体的诉讼中,这意味着主张董事利益冲突交易有效力瑕疵者,负有证明并说服法官接受交易实质上有悖公平的义务。

再次,就法院应当如何审查实质公平而言,美国法上的“浪费测试”也具有借鉴意义。具体而言,法院在审查具体交易时,不仅要考虑交易对价是否公允,还应当考虑对于公司而言是否具有商业上的合理性。之所以不能仅以价格公允作为判断标准,是因为公司在本质上不仅仅只是集合财产,更是一个持续性的商业组织。以从董事购买不动产为例,即使交易价格合理,但如果对公司并无商业利益,则仍然不能满足相应测试②参见ALI Principles of corporate governance comment to§5.02(a)(2)(A).。

最后,还应当予以强调的是,鉴于我国与美国资本市场及其法律制度的不同,上述结论在我国上市公司范畴内尤其应当做必要限缩。与美国不同,我国上市公司中股权相对集中,股东大会的召开不以多数股东到会为前提,小股东理性冷漠,致使现实中更多的是大股东在主导和代表股东投票。在此情形下,即使不考虑股东投票能力问题,代表少数股份的少数股东出席的到会多数决并不能反映全体股东的多数意见,其合法性客观上会因为代表性不足应被减等。因此,我国上市公司中的股东投票权并不能如同美国法那样获得正当性。

结语

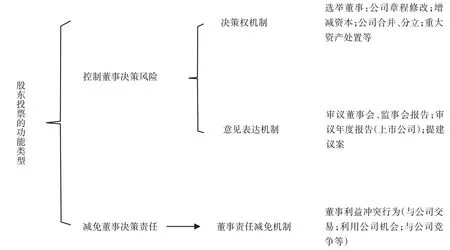

整体而论,股东投票权的三个功能类型可以构成一个逻辑闭环:从董事被要求召集股东投票而被控制决策风险到董事主动寻求股东投票以减免自己决策责任;从股东事前分享决策权来积极控制董事决策风险到股东事后借意见表达来推行“软法”治理。之所以如此,是因为它们并非理性主义整体设计的产物,而是公司法随着公司在经济社会中的地位跃迁而不断寻求稳定均衡的结果,具有典型的“回应型法”特征,因此是演化理性的。在此意义下,文章更多是基于理性对其进行归纳和总结(见图1)。

图1 股东投票权的功能类型

我国公司法由于历史和继受呈现出“拼凑”“混搭”风格[45]。功能各异的股东投票权被法律所要求而具有表面上同一的形式性特征,甚至被规定在同一条文中。功能主义分析框架能鉴别和厘清各中差异,因此具有理论和实践意义。一言以蔽之,我们有必要从功能视角对股东投票权进行类型化研究,并结合现实对其进行实效检测,以确保法律功能的真正实现。

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:46:24

云南社会科学(2021年4期)2021-08-14 01:47:52

智富时代(2019年7期)2019-08-16 06:56:54

法律方法(2018年2期)2018-07-13 03:21:46

法人(2018年5期)2018-05-09 09:45:57

新疆农垦经济(2016年5期)2016-12-01 05:19:12

广州大学学报(社会科学版)(2016年3期)2016-06-24 09:47:38

商事法论集(2015年2期)2015-06-27 01:19:18

法大研究生(2015年1期)2015-02-27 10:14:09

经济研究导刊(2014年29期)2014-11-28 10:29:03