会计师事务所审计软件选型策略研究

2023-09-07 15:02胡晓明

中国管理信息化 2023年13期

胡晓明

[摘 要]中国注册会计师协会于2022年末印发的《推动会计师事务所普及应用审计软件工作方案》要求会计师事务所应自主研发或采购市场上安全可靠的审计软件,择优选择软件服务商。本文对会计师事务所审计软件选型的策略进行了研究,借鉴5S选型法,提出审计软件选型的四个阶段,即准备阶段、考察阶段、模拟阶段和比选决策阶段;指出会计师事务所在审计软件选型中发挥主体作用的同时,注册会计师协会的引领、指导和推动作用亦不可或缺。

[关键词]会计师事务所;注册会计师协会;审计软件;选型

doi:10.3969/j.issn.1673-0194.2023.13.016

[中图分类号]F239 [文献标识码]A [文章编号]1673-0194(2023)13-0056-05

0 引 言

中国注册会计师协会于2022年末印发的《推动会计师事务所普及应用审计软件工作方案》[1]要求会计师事务所发挥主体作用,自主研发或采购市场上安全可靠的审计软件,并“根据自身的实际需求,公开、公平、公正择优选择软件服务商”。选择软件产品、服务商(供应商)又称软件选型。会计师事务所如何做好审计软件选型工作,采取什么样的选型方法和策略,是一个值得研究的课题。

在制定审计软件选型策略时,既要倚重会计师事务所的主体作用,也要发挥注册会计师协会的引领、指导和推动作用。

1 会计师事务所在审计软件选型中的主体作用

《推动会计师事务所普及应用审计软件工作方案》强调,“会计师事务所要发挥主体作用,重视信息化建设,加大资金投入”,这是指会计师事务所应该具备主体意识。普及应用审计软件是会计师事务所数字化转型的重要环节,这不是随波逐流,也不是和同行攀比,而是出自事务所自身发展的需要。软件选型是普及应用审计软件的重要环节,会计师事务所作为软件应用的主体,应该自主进行审计软件选型,制定选型策略,做出选型决策。

软件选型有很多方法,其中比较典型的是5S(stage)选型法,这种方法是将软件选型过程规范为五个阶段,即准备阶段、考察阶段、模拟阶段、招标阶段和决策阶段,每一个阶段都包括若干个具体的活动。实务中,会计师事务所不常采用公开招标形式采购审计软件,招标阶段和决策阶段可以合并为一个“比选决策”阶段加以考虑。

1.1 准备阶段

准备阶段工作的主要目标是明确会计师事务所对审计软件的需求,并组建软件选型小组。需求描述应具体详细,例如可以具体到要求能采集某某小众ERP系统的数据。软件选型小组应由会计师事务所业务人员、信息技术专业人员和管理层组成,业务人员负责考察审计软件满足审计作业需求的适应性和易用性;信息技术专业人员要关注审计软件的性能、灵活性、可扩展性和安全性;管理层要从会计师事务所战略发展高度对各个选型方案进行全面综合评审,做出选型决策。

1.2 考察阶段

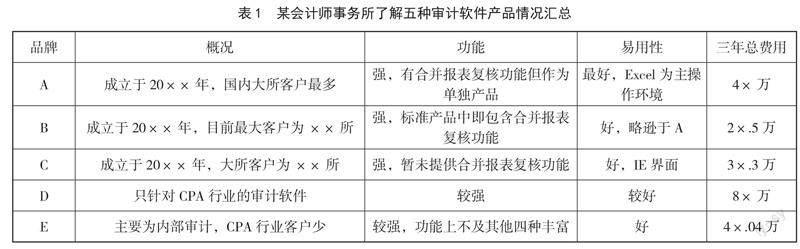

考察阶段的主要工作是对审计软件市场进行了解。软件选型小组首先应浏览各类审计软件公司的网站,收集软件宣传资料等,对审计软件在注册会计师行业的应用情况形成总体印象,选定五家左右要重点接触的软件公司(参见表1某会计师事务所了解五种审计软件产品情况汇总)。其次,为了对软件产品有直观的认识,软件选型小组可联系软件公司到事务所现场演示软件。现场演示之后,选型小组还可以向软件公司的用户了解软件的实际应用情况。

1.3 模拟阶段

模拟阶段的主要工作是对审计软件的各项功能进行试用,通过试用可以详细了解软件,确保软件被会计师事务所的业务人员认可,且真正能用、易用,用了能提高效率,节约项目工时。参与试用的人员,应根据软件的主要功能模块,对软件运行情况进行记录,并对运行效果、操作便利性、运行速度进行评价。如在试用中出现软件运行错误或故障,則应特别记录,同时针对具体的功能项提出改进建议。

例如,对于“报表与调整”功能模块,应关注审计软件是否具备科目维护功能,是否可维护被审计单位的会计科目与标准会计科目的对应关系,是否可进行报表项目维护,可设置报表项目与会计科目、报表项目与底稿项目的对应关系;是否可根据采集的数据生成未审报表,未审报表数据除可以自动生成外,是否可以手工输入;可否进行报表钩稽关系定义和平衡校验;可否进行期初和期末账表差异调整,可否新增、修改调整分录;是否支持多年滚动调整、负值重分类调整,可否生成未更正错报汇总表、试算平衡表;是否支持涉及调整事项的穿透查询——报表、明细账、凭证、试算表、调整分录,等等。软件产品的试用评价表样式参见表2。

1.4 比选决策阶段

在比选决策阶段,选型小组应召开讨论会,对试用的软件从功能、易用性、客服效率和态度等方面进行比选评价,综合考虑性价比、客户地位等因素(参见图1审计软件选型的考虑因素),做出选用何种软件的决策。

2 注册会计师协会在审计软件选型中的推动作用

会计师事务所在审计软件选型工作中发挥的主体作用固然重要,注册会计师协会的引领、指导和推动作用亦不可或缺。《推动会计师事务所普及应用审计软件工作方案》提出了“促进审计软件产品的供给”“了解会计师事务所对软件产品的需求”“指导和推动软件产品供需对接”这三个方面的作用,并要求“探索集中谈判购买审计软件的机制”。

2.1 促进审计软件产品的供给

2.1.1 制定政策

注册会计师协会可以制定有关审计软件服务商资格认证、审计软件产品评价标准、审计软件使用的相关指导方针和推荐目录等政策,为审计软件的供应和选择提供行业标准和规范化的指导。

2.1.2 发展产业链

注册会计师协会可以与各地政府、产业园区、IT企业和高校等联合开展相关技术研究、开发审计仿真案例,建立稳定的审计软件产业链,打造完整的审计软件生态系统,为软件服务商和会计师事务所提供广泛的合作机会。

2.1.3 开展技术培训

注册会计师协会可在后续教育中组织审计软件应用的专题培训,邀请行业知名专家、学者、成功企业家(例如创办软件公司的注册会计师)介绍最新的审计软件技术和解决方案,提升会计师事务所的专业技能和竞争力,促进其产生高水平应用审计软件的需求。

2.1.4 促进技术创新

注册会计师协会鼓励和引导审计软件产业中的技术创新,推动审计软件服务商研发更高效的审计软件产品,并支持其提供更便捷的服务。

2.2 了解会计师事务所对软件产品的需求

2.2.1 发放调查问卷

注册会计师协会可以在线发放调查问卷,了解会计师事务所对审计软件产品的需求和期望,包括审计软件的功能、性能、安全、可靠性和易用性等方面的需求。例如,2022年,深圳市注册会计师协会为进一步推进深圳地区会计师事务所信息化系统建设水平,持续降低事务所信息化投入成本,其第七届理事会中小事务所发展委员会组织开展了事务所信息化系统需求调研。

2.2.2 组织交流会议

注册会计师协会可以举办审计软件应用交流会议、审计软件专题研讨会等活动,邀请会计师事务所相关人员分享审计软件应用的意见和想法,形成一个开放性的审计软件交流平台。

2.2.3 建立沟通机制

注册会计师协会可以与审计软件服务商建立沟通渠道,收集和汇总会计师事务所对于审计软件产品的功能需求,督促软件服务商进行开发或改进,以确保审计软件产品的功能设计符合注册会计师行业的实际需求。

2.2.4 建设审计软件知识库

注冊会计师协会可以建设知识库,包括各类技术文献、案例分析、技术交流、技术解决方案等方面的综合资料,以供会计师事务所相关人员在审计软件使用过程中查询和学习;同时,审计软件知识库可以汇聚不同产品和解决方案,为会计师事务所审计软件选型提供参考。

2.3 指导和推动软件产品供需对接

2.3.1 向软件服务商传递会计师事务所信息化需求

注册会计师协会对会计师事务所软件产品需求的调查结果进行分析,归纳总结行业共性需求,通过定期会议和洽谈等方式与审计软件服务商沟通,向软件服务商传递会计师事务所信息化需求,讨论需求实现的可能性,寻求审计软件产品优化和改进的空间。

2.3.2 向软件服务商反馈会计师事务所软件使用情况和意见建议

注册会计师协会可以通过组织用户满意度调查、召开用户反馈会议、邀请用户发表意见和建议、收集问题记录等方式获取会计师事务所使用审计软件的意见和反馈;注册会计师协会可以组织使用审计软件的会计师事务所,召开专门的汇报会议,向软件服务商反馈审计软件功能、性能、安全等方面的问题,将各项问题进行归纳总结,分析反馈原因,提出改进措施,总结合理建议;注册会计师协会可督促软件服务商及时回应会计师事务所的反馈意见,掌握其整改的具体情况。

2.4 探索集中谈判购买审计软件的机制

注册会计师协会与软件服务商集中谈判采购审计软件,可以为会计师事务所按更优惠的价格获得更稳定、更可靠的软件产品创造条件,也可以帮助会计师事务所规避利用不稳定、不合格和不合法的软件所带来的风险。

早在2015年,上海市注册会计师协会就开展了软件集中购买竞争性谈判工作。通过向上海各会计师事务所发放软件需求调查问卷,协会共征集到184家事务所的软件使用及需求情况反馈信息,并于2015年9月启动了软件集中购买项目,通过竞争性谈判的形式,最终与5家软件服务商签订了框架协议,并召开了141家事务所参加的软件集中购买工作会议。

建立集中谈判购买审计软件的机制,注册会计师协会需要关注以下几方面。

2.4.1 设定统一的采购标准

注册会计师协会可以结合会计师事务所的需求和实际情况,设定统一的审计软件采购标准,同时明确审计软件功能需求、性能需求和硬件配置要求。采购标准应结合现阶段市场上主流的审计软件的特点和质量现状制定,为采购过程建立正确的指导方针。

2.4.2 集中评估和筛选软件产品

确立标准后,注册会计师协会可以邀请经验丰富的专业人员(例如协会信息化委员会委员),对当前市场上主要的审计软件产品进行评估和筛选,最终为协会推荐出行业主流的、适用性较高的审计软件产品。地方注册会计师协会在尊重市场规律、遵守相关法律的前提下,可以根据本地区实际情况,建议会计师事务所采购某一款或某几款具有优秀性能的审计软件。

2.4.3 协调供应商资源

注册会计师协会可与各大软件公司联系,以便获取更多的现场演示和介绍,从而进一步了解不同供应商提供的审计软件的细节和差异,最终选出较有竞争力的并满足采购标准的供应商。

2.4.4 进行采购谈判

注册会计师协会可邀请会计师事务所用户全面了解各项审计软件产品,与最终所选的几个供应商进行面谈,并对价格、服务、支持、维护等各个方面进行商业谈判,力求获得较低的价格和较高的服务保障。

2.4.5 制定合同范本

注册会计师协会还可以为审计软件采购制定合同范本,从法律层面约束审计软件供应商承担相应的责任,以保证其软件产品的及时安装、部署、维护和后续服务。

3 结束语

审计软件选型是会计师事务所普及应用审计软件的重要环节,会计师事务所要充分发挥主体作用,在准备阶段、考察阶段、模拟阶段和比选决策四个阶段制定适合于本事务所的策略,在注册会计师协会的引领、指导和推动下,做好审计软件选型工作。

主要参考文献

[1]中国注册会计师协会.关于印发《推动会计师事务所普及应用审计软件工作方案》的通知[EB/OL](2022-12-29)[2022-12-30]. https://www.cicpa.org.cn/xxfb/tzgg/202212/t20221230_63901.html

猜你喜欢

一重技术(2021年5期)2022-01-18

建材发展导向(2021年15期)2021-11-05

昆钢科技(2020年4期)2020-10-23

水电站设计(2020年4期)2020-07-16

网络安全和信息化(2020年3期)2020-04-20

中国矿山工程(2019年3期)2019-07-18

东方教育(2016年3期)2016-12-14

财会学习(2016年19期)2016-11-10

商(2016年27期)2016-10-17

企业导报(2016年10期)2016-06-04